审计师行业中的审计报告的中英文翻译与对比

审计报告中英词汇对照

ห้องสมุดไป่ตู้

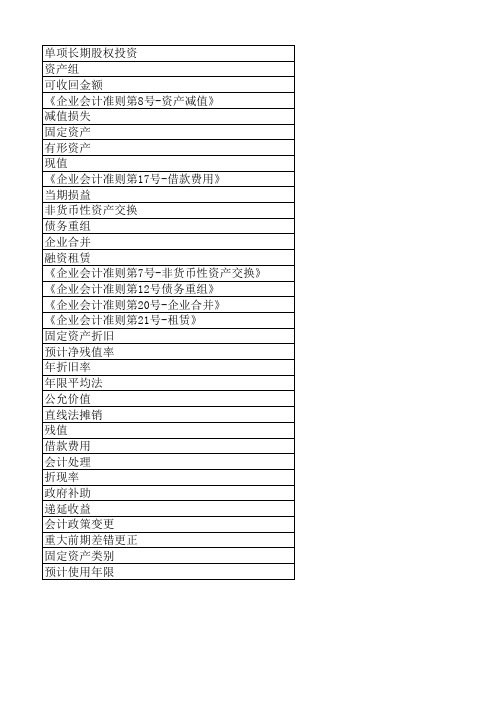

long-term equity investment asset group recoverable amount Accounting Standards for Enterprises No. 8 – Asset Impairment impairment fixed asset tangible asset present value Accounting Standards for Enterprises No. 17 – Borrowing Costs current profit and loss exchange of non-monetary assets debt restructuring business merger financial leasing Accounting Standards No. 7 - Exchange of Non-monetary Assets Accounting Standards for Enterprises No. 12 - Debt Restructuring Accounting Standards for Enterprises No. 20 - Merger of Enterprises Accounting Standards for Enterprises No. 21 - Leases depreciation of fixed assets estimated net salvage rate annual depreciation rate straight-line method fair value straight-line amortization method residual value borrowing costs accounting treatment discount rate government subsidy deferred revenue change of accounting policy major error correction at the early stage categories of fixed assets estimated service life

审计师行业中的审计报告的修订与补充

审计师行业中的审计报告的修订与补充在审计师行业中,审计报告是一项重要的工作内容。

审计报告是审计师对被审核方的财务报表进行专业审计后所形成的书面结论,对外界提供了公司财务状况和经营情况的真实性和可靠性保证。

然而,由于复杂的商业环境和不断变化的法律法规,审计师在编写审计报告时,有时需要进行修订与补充,以满足不同利益相关者的需求和要求。

一、审计报告的修订审计报告的修订是指在正式报告发布后,发现了一些错误或者遗漏的情况,需要对已发布的报告进行修正。

修订审计报告的情况通常包括以下几种:1. 事实错误:在编写审计报告时,由于人为失误或者其他原因,可能造成报告中的事实性错误。

例如,漏掉了某笔重要交易,或者错误地记录了某项财务数据。

这种情况下,审计师需要尽快发现并通知被审核方,以修正错误并重新发布修订后的审计报告。

2. 法律法规变化:审计师在编写审计报告时,需要遵循当前的法律法规。

然而,由于法律法规的不断变化,审计师有时需要对已发布的报告进行修订以符合最新的法律要求。

这可能涉及到对财务数据的重新评估或者对附注信息的更新。

3. 追加审核程序:在完成初步审核后,审计师有可能发现某些财务项目存在风险或者异常情况,需要进一步的审核程序来确认真实性。

这种情况下,审计师可能需要对已发布的报告进行修订,并追加相关的审核程序结果和结论。

二、审计报告的补充除了修订审计报告外,审计师在一些特殊情况下也需要对已发布的报告进行补充。

审计报告的补充通常包括以下几种情况:1. 附注信息更改:审计报告的附注信息通常包括对财务数据的详细解释和说明。

然而,由于财务数据的变化或者进一步的调查结果,审计师有时需要对附注信息进行补充,以提供更全面和准确的解释和说明。

2. 风险提示:在审计过程中,审计师可能发现一些潜在的风险或者问题,这可能导致对被审核方财务数据真实性的怀疑。

为了让相关利益相关者了解风险情况,审计师有时需要在已发布的报告中进行补充,提供对风险的详细说明和评估。

外企审计报告中英文对照

外企审计报告中英文对照(原创实用版)目录1.外企审计报告的概述2.外企审计报告中的主要内容3.外企审计报告的翻译技巧4.外企审计报告中英文对照的实践案例5.总结正文随着全球化的发展,越来越多的外企在中国开设分公司或代表处,因而审计报告的需求也日益增多。

对于外企来说,审计报告是公司财务状况的重要体现,也是公司治理的重要手段。

因此,外企审计报告的翻译质量直接影响到公司业务的顺利开展。

一、外企审计报告的概述外企审计报告是指由国际会计师事务所出具的,针对外商投资企业的财务报表和相关财务信息进行审核、核实和评价的书面文件。

一般来说,外企审计报告包括资产负债表、利润表、现金流量表和所有者权益变动表等。

二、外企审计报告中的主要内容外企审计报告的主要内容包括以下几个方面:1.对公司财务报表的审核:审计师会对公司财务报表进行详细审核,以确保财务报表的真实性、准确性和完整性。

2.对公司内部控制的评价:审计师会对公司的内部控制体系进行评价,以判断其是否有效。

3.对公司财务风险的评估:审计师会对公司的财务风险进行评估,以帮助公司及时发现和解决潜在的风险问题。

4.对公司业绩的评价:审计师会对公司的业绩进行评价,以帮助公司了解自身的经营状况,并制定相应的发展策略。

三、外企审计报告的翻译技巧外企审计报告的翻译要求准确、简洁、清晰。

在翻译过程中,需要注意以下几点:1.准确理解原文:在翻译之前,首先要对原文进行仔细阅读,以确保对原文的准确理解。

2.熟悉专业词汇:审计报告涉及很多专业词汇,如资产负债表、利润表等,需要熟悉这些词汇的英文表达。

3.注意语言风格:审计报告的语言风格要求正式、严谨,因此在翻译过程中要注意保持这种风格。

4.检查校对:翻译完成后,要对译文进行仔细检查,确保译文的准确性和流畅性。

四、外企审计报告中英文对照的实践案例以下是一个外企审计报告中英文对照的实践案例:【资产负债表】【审计报告】Audit ReportTo: Company NameRe: Financial Statements AuditThe purpose of this letter is to express our opinion on the financial statements of Company Name for the year ended December31, 2021.1.Assets and Liabilities:The balance sheet shows a total assets of $X, including $Y in cash and cash equivalents, $Z in receivables, $W in inventory, and $V in fixed assets.Total liabilities are $Y, including $Z in accounts payable, $W in accrued liabilities, and $V in long-term liabilities.The total shareholders" equity is $X.2.Income Statement:The income statement shows a total revenue of $X, including $Y in sales, $Z in interest income, and $W in other income.Total expenses are $Y, including $Z in cost of goods sold, $W in selling, general, and administrative expenses, and $V in interest income is $X.3.Cash Flow Statement:The cash flow statement shows a net increase in cash and cash equivalents of $X, including $Y in operating activities, $Z in investing activities, and $W in financing activities.4.Statement of Changes in Shareholders" Equity:The statement of changes in shareholders" equity shows an increase of $X, including $Y in net income, $Z in dividends declared, and $W in other comprehensive income.In our opinion, the financial statements present fairly, in all material respects, the financial position of Company Name as of December 31, 2021, and the results of its operations and its cash flows for the year then ended in conformity with accounting principles generally accepted in the United States of America.【结论】总之,外企审计报告的翻译对于准确反映公司的财务状况和业务运营具有重要作用。

审计报告英语

标准审计报告的参考格式example of standard auditor’s report审计报告auditor’s reportabc股份有限公司全体股东:我们审计了后附的abc股份有限公司(以下简称abc公司)财务报表,包括20×1年12月31日的资产负债表,20×1年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任management’s responsibility for the financial statements按照企业会计准则和《××会计制度》的规定编制财务报表是abc公司管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

management is responsible for the preparation and fairpresentation of these financial statements in accordance with the accounting standards for business enterprises and china accounting system for business enterprises. this responsibility includes: (a) designing, implementing and maintaining internal control relevant to the preparation and fair presentation of financial statements thatare free from material misstatement, whether due to fraud or error; (b) selecting and applying appropriate accounting policies; and (c) making accounting estimates that are reasonable in the circumstances.二、注册会计师的责任auditor’s responsibility我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

审计报告说明中英文版

审计报告说明中英文版审计报告说明中英文版审计报告 Auditors’Report 德信(20XX)审字第 XXXXX 号 De Xin (20XX) Audit No. XXXXXXXX ABC股份有限公司全体股东: To the shareholders of ABC Co., Ltd. (the “Company”): 我们审计了后附的ABC股份有限公司(以下简称“贵公司”)及其子公司和合营企业(以下统称“贵集团”)财务报表,包括20XX 年12月31日的合并及母公司资产负债表、20XX年度的合并及母公司利润及利润分配表、股东权益增减变动表和现金流量表以及财务报表附注。

We have audited the accompanying consolidated balance sheet of ABC (the “Company”) and its subsidiaries (collectively referred to as the “Group”) as of 31st December 20XX and the related consolidated in come statement, consolidated statement of changes in equity and consolidated cash flow statement for the year then ended, and a summary of significant accounting policies and other explanatory notes. 一、管理层对财务报表的责任按照企业会计准则和《企业会计制度》的规定编制财务报表是贵公司管理层的责任。

这种责任包括:(1) 设计、实施和维护与财务报表编制相关的`内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2) 选择和运用恰当的会计政策;(3) 作出合理的会计估计。

英文审计报告(带中文翻译)

英文审计报告(带中文翻译)(一)规范部门预算管理,强化预算执行约束。

按照中央关于改进工作作风,密切联系群众的八项规定,进一步强化部门预算管理,制定和完善基本支出、项目支出等各项支出标准,严格按项目和进度执行预算,增强预算的约束力和严肃性。

进一步扩大部门预算决算公开范围,细化公开内容。

各主管部门和核算中心要加强对下属单位的指导、管理和监督,加强内部控制和内审制度,切实提高预算单位财政财务收支管理水平。

致xx公司股东(在xx注册成立的股份有限公司)本审计师(以下简称「我们」)已完成审核刊于第58页至第108页根据香港公认会计原则编制的财务报表。

董事及审计师各自的责任贵公司的董事负责编制真实与公平的财务报表。

在编制该等真实与公平的财务报表时,董事必须选取并贯彻采用合适的会计政策。

我们的责任乃根据我们审核工作的结果,对该等财务报表作出独立意见,并仅向贵公司全体股东报告我们的结论,及不作其它用途。

我们并不就本报告的内容向任何其它人士负上责任或承担法律责任。

意见的基础我们乃按香港会计师公会所颁布的审计准则进行审核工作。

审核范围包括以抽查方式查核与财务报表所载数额及披露事项有关的凭证,亦包括评估董事于编制该等财务报表时所作的重大估计及判断、所厘定的会计政策是否适合贵公司的具体情况以及有否贯彻应用并充分披露该等会计政策。

贵公司于1998年XX月XX日领取XXXXXXXXXXXX号企业法人营业执照,注册资本275万元,法人代表XXX,经营范围:销售通信器材、承揽通信工程设计、施工、通信设备维修、汽车维修,物业管理;餐饮娱乐、职业中介、通信信息服务;室内装饰、工业与民用建筑工程。

简式审计报告,顾名思义,是内容和格式简明扼要的审计报告,包括注册会计师对会计报表审计后出具的各类审计意见的审计报告。

这类审计报告记载的内容是法令或审计准则规定的,而且用以表述的文字是众皆通晓的,因此,要求它必须简明扼要,并具有大体的标准格式。

外企审计报告中英文对照

外企审计报告中英文对照摘要:1.外企审计报告的概述2.外企审计报告中英文对照的重要性3.外企审计报告中英文对照的实践4.外企审计报告中英文对照的挑战与解决方案5.结论正文:一、外企审计报告的概述外企审计报告是针对外资企业在我国进行的一系列经济活动和财务状况的审查,以确保企业的合规经营和财务数据的真实性。

外企审计报告通常包括对企业财务报表、内部控制、经营效益等方面的评估,并为企业提供改进建议。

二、外企审计报告中英文对照的重要性随着全球化的发展,越来越多的外资企业进入我国市场。

为了提高审计报告的国际化水平,满足国内外各方的阅读需求,外企审计报告中英文对照显得尤为重要。

这有助于增强审计报告的公信力,便于国内外企业、政府部门、投资者和其他利益相关者了解企业的经营状况。

三、外企审计报告中英文对照的实践在实际操作中,外企审计报告中英文对照需要遵循以下原则:1.保持内容的一致性:中英文对照的审计报告应确保内容一致,避免出现差异。

2.术语的统一性:在中英文对照过程中,应统一专业术语的翻译,以确保表达准确无误。

3.文本的可读性:中英文对照的审计报告应注重文本的可读性,方便读者阅读和理解。

四、外企审计报告中英文对照的挑战与解决方案1.挑战:外企审计报告中英文对照可能出现的挑战包括翻译质量、术语统一性、文本格式等。

2.解决方案:为了应对这些挑战,可以采取以下措施:(1) 加强翻译人员的培训和指导,提高翻译质量。

(2) 建立术语库,统一术语的翻译。

(3) 使用专业的翻译软件和工具,确保文本格式的一致性。

五、结论外企审计报告中英文对照是提高审计报告国际化水平的重要手段。

外企审计报告中英文对照

外企审计报告中英文对照(实用版)目录1.外企审计报告的概述2.外企审计报告中的主要内容3.外企审计报告的翻译技巧4.外企审计报告翻译的实践案例5.总结正文随着全球化的发展,越来越多的外企在中国开设分支机构,这就涉及到了审计报告的问题。

外企审计报告是对公司财务状况和经营情况的一种评估,它对于公司的运营和发展具有重要的指导意义。

同时,外企审计报告也是向外界展示公司透明度和公开透明的重要方式。

在外企审计报告中,主要包括以下几个方面:公司基本情况、财务报表、审计意见、审计依据、管理层对财务报表的责任等。

这些内容对于了解公司的财务状况、经营情况以及公司未来的发展方向都有着重要的参考价值。

对于外企审计报告的翻译,需要掌握一定的翻译技巧。

首先,需要对审计报告的内容进行全面了解,对于一些专业术语和行业惯例要有深入的理解。

其次,要注重语言的准确性和通顺性,确保翻译出来的审计报告能够让读者清晰地理解其含义。

最后,要注意格式和排版的美观性,保证翻译出来的审计报告整洁、易读。

以下是一个外企审计报告翻译的实践案例:原文:To the Shareholders of ABC Company:We have audited the accompanying financial statements of ABC Company as of December 31, 2021, and have issued our report thereon dated February 18, 2022.We conducted our audit in accordance with International Standards on Auditing (ISAs).Our audit opinion on the financial statements is as follows: The financial statements are prepared in accordance with International Financial Reporting Standards (IFRS) and give a true and fair view of the financial position of the Company as at December 31, 2021, and its results of operations and cash flows for the year then ended.翻译:致 ABC 公司股东:我们已审计了截至 2021 年 12 月 31 日的 ABC 公司附带财务报表,并已于 2022 年 2 月 18 日发布了我们的审计报告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

审计师行业中的审计报告的中英文翻译与对

比

审计报告是审计师向客户提供的一份正式文件,用于陈述对财务报

表的审计意见和结论。

作为审计师行业的重要组成部分,审计报告的

准确翻译对于国际合作和信息交流至关重要。

本文将就审计师行业中

的审计报告的中英文翻译展开讨论,并进行对比分析。

一、审计报告的意义及特点

审计报告是一份客观、独立、专业的声明,用于向用户提供关于财

务报表是否真实、公正的审计意见。

审计报告通常包含以下几个基本

要素:报告标题、审计目的、审计范围、审计方法、财务报表的审计

结论、审计意见等。

中文审计报告的特点是语言简练、文字精确,注重表达主旨、控制

用词的精确性。

而英文审计报告的特点则在于使用正式、准确的词汇,遵循严谨的语法和语句结构。

因此,在进行审计报告的中英文翻译时,需要注重保持原文的准确性及特点的表达。

二、审计报告的中英文翻译要求

1. 准确传达信息

审计报告的中英文翻译首先需要准确传达信息,确保译文与原文的

一致性。

翻译过程中,可以使用同样或类似的词汇来表达相同的意思,同时注重语法和句子结构的准确性。

2. 保持专业性和正式性

审计报告是一份正式的文件,因此翻译时需要保持专业性和正式性。

在英文翻译中,可以使用正式的用语、长句及特定的句式,以体现审

计报告的正式性和严肃性。

3. 翻译财务术语

审计报告中常出现大量的财务术语,翻译时应对这些术语进行准确

的翻译。

如果某些术语在中英两种语言中存在显著差异,可以在翻译

中附上相应的解释以保证读者理解。

三、中英文审计报告的对比分析

中英文审计报告在表达方式和用词上存在一些差异。

例如,中文审

计报告通常会在开头明确注明“报告”字样,紧接着是报告的标题。

而

英文审计报告则会在开头使用“Independent Auditor's Report”作为报告的标题。

此外,审计意见在中英文报告中也有一些差异。

中文审计报告一般

会使用“给予合理保证”、“不能给予保证”、“不能表达意见”等词汇来表

达审计师对财务报表的意见和结论。

而英文审计报告则会使用“Unqualified Opinion”、“Qualified Opinion”、“Disclaimer of Opinion”等

术语来表示相应的意见。

在表达方式上,中文审计报告通常使用简明、精练的语句,注重主

旨的表达和文字的控制。

而英文审计报告则更加注重表达的准确性和

严谨性,使用复杂的句式和术语。

总的来说,中英文审计报告在格式和表达上存在一定差异,需要翻译者在翻译过程中注重保持原文的准确性、专业性和正式性。

通过准确传达信息、保持专业性和翻译财务术语,可以获得一份准确、流畅的中英文审计报告。

总结:

审计师行业中的审计报告的中英文翻译与对比是一项具有挑战性和重要性的任务。

通过保持准确性、专业性和正式性,翻译者可以有效地完成中英文审计报告的翻译工作。

这也有助于促进审计师行业的国际合作和信息交流,提高审计报告的准确性和可读性,确保客户对财务报表的真实性和公正性有更好的理解。