[经济学]第七章滞后变量

七章节滞后变量模型

Wt X t1 2 X t2 3 X t3 s X ts

将原模型转换为:Yt 0W0t 1W1t 2W2t Wt ut

第三步,模型的OLS估计

对变换后的模型 Yt 0W0t 1W1t 2W2t Wt ut 进行OLS估计,得 ˆ,ˆ0,ˆ1,ˆ2 ,ˆ

第四步,根据: Z 0

滞后期长度的确定

滞后期长度可通过一些统计检验准则加以确定,

常用的)

Ts

Xts X Yt Y

t 1

2、修正的可决系数

2

R

X X 2 Y Y 2

3、施瓦兹准则(Schwarz Criterion)

SC ln( RSS ) k ln(n) nn

假定其回归系数i可用一个关于滞后期i的适

当阶数的多项式来表示,即:

Z 0 1Z 2Z 2 Z z=0,1,…,s (*)

其中,γ<s。阿尔蒙变换要求先验地确定适当阶 数γ,例如取γ =2,得

Z 0 1Z 2Z 2

特别地,当 γ =1 时,在以滞后期 z为横轴、滞 后系数取值为纵轴的坐标系中, 滞后项系数是关 于相应滞后期的一条直线。

2、技术原因:在工业生产中,当年的产出在某 种程度上依赖于过去若干期内投资形成的固定资 产。农业生产中,农产品产量蛛网模型,这是由 于农产品的生产有一个时间过程。

3、制度原因:如定期存款到期才能提取,造成 了它对社会购买力的影响具有滞后性;比如契约 因素形成的 J曲线效应等;以及管理层次过多。

二、分布滞后模型的参数估计

2、分布滞后模型的估计方法

尽管存在以上问题,人们还是提出了一些分布滞 后模型的参数估计的解决办法。

对于有限分布滞后模型,其基本思想是通过对各 滞后变量加权,组成合成变量而有目的地需要直接 估计的模型参数个数, 以缓解多重共线性,保证自 由度。

计量经济学名词解释1

1.经济变量: 经济变量是用来描述经济因素数量水平的指标。

2.解释变量:是用来解释作为研究对象的变量(即因变量)为什么变动、如何变动的变量。

它对因变量的变动做出解释,表现为方程所描述的因果关系中的“因”。

3.被解释变量:是作为研究对象的变量。

它的变动是由解释变量做出解释的,表现为方程所描述的因果关系的果。

)4.内生变量:是由模型系统内部因素所决定的变量,表现为具有一定概率分布的随机变量,是模型求解的结果。

5.外生变量:是由模型系统之外的因素决定的变量,表现为非随机变量。

它影响模型中的内生变量,其数值在模型求解之前就已经确定。

6.滞后变量:是滞后内生变量和滞后外生变量的合称,前期的内生变量称为滞后内生变量;前期的外生变量称为滞后外生变量。

7.前定变量:通常将外生变量和滞后变量合称为前定变量,即是在模型求解以前已经确定或需要确定的变量。

8.控制变量:在计量经济模型中人为设置的反映政策要求、决策者意愿、经济系统运行条件和状态等方面的变量,它一般属于外生变量。

9.计量经济模型:为了研究分析某个系统中经济变量之间的数量关系而采用的随机代数模型, 是以数学形式对客观经济现象所作的描述和概括。

10.函数关系:如果一个变量y 的取值可以通过另一个变量或另一组变量以某种形式惟一地、精确地确定,则y 与这个变量或这组变量之间的关系就是函数关系。

11.相关关系:如果一个变量y 的取值受另一个变量或另一组变量的影响,但并不由它们惟一确定,则y 与这个变量或这组变量之间的关系就是相关关系。

12.最小二乘法:用使估计的剩余平方和最小的原则确定样本回归函数的方法,称为最小二乘法。

13.高斯-马尔可夫定理:在古典假定条件下,OLS 估计量是模型参数的最佳线性无偏估计量,这一结论即是高斯-马尔可夫定理。

14.总变差(总离差平方和):在回归模型中,被解释变量的观测值与其均值的离差平方和。

15•回归变差(回归平方和):在回归模型中,因变量的估计值与其均值的离差平方和,也就是由解释变量解释的变差。

滞后变量讲义

滞后解释变量X

t

,最大限度地节省了自由度,

i

解决了滞后期长度k难以确定的问题;

二是由于滞后一期的被解释变量Yt

1与X

的线性

t

相关程度小于X的各期滞后值之间的相关程度,

从而缓解了多重共线性。

柯伊克变换的缺点:

一是模型存在随机误差项vt的一阶自相关性;

二是随机解释变量Yt1与随机项vt相关,即 Cov(Yt1,vt ) 0.

四、分布滞后模型的估计

1.经验权数法 所谓经验权数法,是根据实际经济问题的特点 及经验判断,对滞后变量赋予一定的权数,利用这 些权数构成各期滞后变量的线性组合,以形成新的 变量,再应用最小二乘法进行估计。

根据滞后结构的特点,经常使用的权数类型有:

(1)递减型:即各期权值是递减的,此时假定随着 时间的推移,解释变量的影响将逐期降低。例如, 消费函数模型

是相同的。

3.柯依克(Koyck)方法

柯依克方法是将无限分布滞后模型转换为自 回归模型,然后进行估计。

对于无限分布滞后模型

Yt 0 X t 1X t1 ut (1)

柯依克假定βi具有相同的符号,并且按几何级数 递减:

i 0i , i=0,1,2,

(2)

其中λ是一个介于0和1之间的常数,λ值的大小

三、滞后变量模型估计时存在的问题

(1)多重共线性问题; (2)自由度问题; (3)滞后长度难以确定。

处理方法:

对于有限分布滞后模型,其基本思想是设法有目 的地减少需要直接估计的模型参数个数,以缓解 多重共线性,保证自由度。

对于无限分布滞后模型,主要是通过适当的模型 变换,使其转化为只需估计有限个参数的自回归 模型。

(2)用OLS估计模型

第七章_分布滞后模型与自回归模型总结

段时间才能显示出来。只有经过一段时间以后,支出对利率

的反应增强,投资、进出口和消费才会不断上升,货币政 策才最终促使GDP增加。通常,货币扩张对GDP影响的最 高点可能是在政策实施以后的一到两年间达到。

思考

在现实经济活动中,滞后现象是普遍存

在的,这就要求我们在做经济分析时应该考

虑时滞的影响。

怎样才能把这类时间上滞后的经济关系

纳入计量经济模型呢?

第 七 章 分布滞后模型与自回归模型

本章主要讨论:

●滞后效应与滞后变量模型 ●分布滞后模型的估计 ●自回归模型的构建 ●自回归模型的估计

第一节 滞后效应与滞后变量模型

本节基本内容:

●经济活动中的滞后现象 ●滞后效应产生的原因 ●滞后变量模型

一、滞后变量模型

通常把这种过去时期的,具有滞后作用的变量 叫做滞后变量(Lagged Variable),含有滞后变量 的模型称为滞后变量模型。 滞后变量模型考虑了时间因素的作用,使静态 分析的问题有可能成为动态分析。含有滞后解释变 量的模型,又称动态模型(Dynamical Model)。

第一步,阿尔蒙变换

对于分布滞后模型

Yt i X t i t

i 0 s

取: 2 m i 0 1i 2i mi i 0,1, 2, , s ; m s

此式称为阿尔蒙多项式变换(图7.2)。

将阿尔蒙多项式变换代入分布滞后模型并整理, 模型变为如下形式 其中

有限期的分布滞后模型,OLS会遇到如下问题:

1、没有先验准则确定滞后期长度; 2、如果滞后期较长,将缺乏足够的自由度进行 估计和检验; 3、同名变量滞后值之间可能存在高度线性相关, 即模型存在高度的多重共线性。

计量经济学第七章答案详解

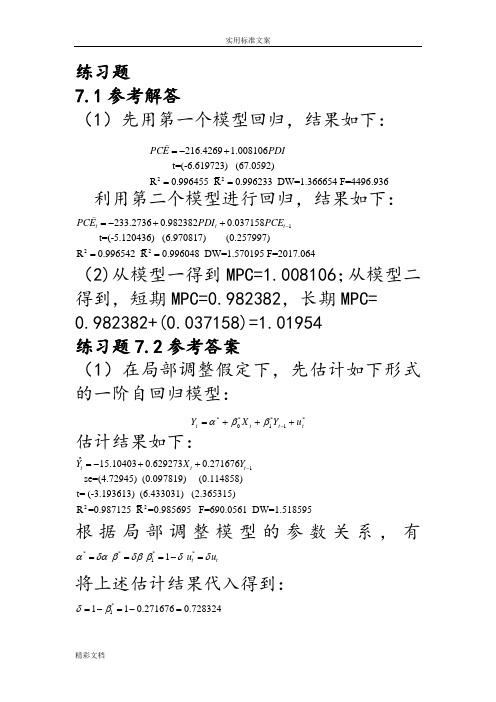

练习题7.1参考解答(1)先用第一个模型回归,结果如下:22216.4269 1.008106 t=(-6.619723) (67.0592)R 0.996455 R 0.996233 DW=1.366654 F=4496.936PCE PDI =-+==利用第二个模型进行回归,结果如下:122233.27360.9823820.037158 t=(-5.120436) (6.970817) (0.257997)R 0.996542 R 0.996048 DW=1.570195 F=2017.064t t t PCE PDI PCE -=-++==(2)从模型一得到MPC=1.008106;从模型二得到,短期MPC=0.982382,长期MPC= 0.982382+(0.037158)=1.01954 练习题7.2参考答案(1)在局部调整假定下,先估计如下形式的一阶自回归模型:*1*1*0*t t t t u Y X Y +++=-ββα 估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据局部调整模型的参数关系,有****11 ttu u αδαβδββδδ===-=将上述估计结果代入得到: *1110.2716760.728324δβ=-=-=*20.738064ααδ==-*0.864001ββδ==故局部调整模型估计结果为:*ˆ20.7380640.864001ttYX =-+ 经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。

运用德宾h 检验一阶自相关:(121(1 1.34022d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值21.96h α=,由于21.3402 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在一阶自相关。

计量经济学名词解释

经济变量:经济变量是用来描述经济因素数量水平的指标。

解释变量:解释变量也称自变量,是用来解释作为研究对象的变量(即因变量)为什么变动、如何变动的变量。

它对因变量的变动作出解释,表现为议程所描述的因果关系中的“因”。

被解释变量:被解释变量也称因变量或应变量,是作为研究对象的变量。

它的变动是由解释变量作出解释的,表现为议程所描述的因果关系的果。

内生变量:内生变量是由模型系统内部因素所决定的变量,表现为具有一定概率的随机变量,其数值受模型中其他变量的影响,是模型求解的结果。

外生变量:外生变量是由模型统计之外的因素决定的变量,不受模型内部因素的影响,表现为非随机变量,但影响模型中的内生变量,其数值在模型求解之前就已经确定。

滞后变量:滞后变量是滞后内生变量和滞后外生变量的合称,前期的内生变量称为滞后内生变量;前期的外生变量称为滞后外生变量。

前定变量:通常将外生变量和滞后变量合称为前定变量,即是在模型求解以前已经确定或需要确定的变量。

控制变量:控制变量是为满足描绘和深入研究经济活动的需要,在计量经济模型中人为设置的反映政策要求、决策者意愿、经济系统运行条件和状态等方面的变量,它一般属于外生变量。

计量经济模型:计量经济模型是为了研究分析某个系统中经济变量之间的数量关系而采用的随机代数模型,是以数学形式对客观经济现象所作的描述和概括。

函数关系与相关关系线性回归模型总体回归模型与样本回归模型最小二乘法:在残差满足VPV为最小的条件下解算测量估值或参数估值并进行精度估算的方法。

其中V为残差向量,P为其权矩阵高斯-马尔可夫定理:在给定经典线性回归的假定下,最小二乘估计量是具有最小方差的线性无偏估计量。

回归变差(回归平方和)剩余变差(残差平方和)估计标准误差样本决定系数:将回归平方和与总离差平方和之比称为判定系数其值界于0~1之间,R²越大,残差平方和所占的比重就越小,回归直线与样本数据拟合的越好。

相关系数显著性检验t检验经济预测点预测区间预测拟合优度:指回归直线对观测值的拟合程度残差.偏回归系数:在多元回归分析中,随机因变量对各个自变量的回归系数,表示各自变量对随机变量的影响程度总变量(总离差平方和):用TSS表示。

第七章分布滞后模型与自回归模型

然后分别估计如下经验加权模型。

19

回归分析结果整理如下 模型一: Yˆt 66.60404 1.071502 Z1t

(3.6633) (50.9191) R2 0.994248 DW 1.440858

F 2592

模型二: Yˆt = -133.1988 +1.3667 Z2t

(-5.029) (37.35852) R2 = 0.989367 DW = 1.042935

33

库伊克变换的缺陷

1.它假定无限滞后分布呈几何递减滞后结构。 这种假定对某些经济变量可能不适用,如固定资 产投资对总产出影响的滞后结构就不是这种类型。 2.库伊克模型的随机扰动项形如

ut* = ut - λut-1

说明新模型的随机扰动项存在一阶自相关,且与 解释变量相关。

34

3.将随机变量作为解释变量引入了模型,不一 定符合基本假定。 4.库伊克变换是纯粹的数学运算结果,缺乏经 济理论依据。 这些缺陷,特别是第二个缺陷,将给模型的参 数估计带来定困难。

则库伊克模型(7.10)式变为 Yt = α* + β0* X t + β1*Yt-1 + ut*

这是一个一阶自回归模型。

(7.12)

32

库伊克变换的优点

1.以一个滞后被解释变量代替了大量的滞后解 释变量,使模型结构得到极大简化,最大限度 地保证了自由度,解决了滞后长度难以确定的 问题; 2.滞后一期的被解释变量与 X t 的线性相关程 度将低于 X的各滞后值之间的相关程度,从而 在很大程度上缓解了多重共线性。

38

用数学式子表示就是

X

* t

=

X

* t -1

+

γ(

第七章 分布滞后模型

1、分布滞后模型 分布滞后模型形式为: 分布滞后模型形式为: 形式为

Yt = α + β 0 X t + β1 X t −1 + ⋯ + β s X t − s + ut

或

Yt = α + β 0 X t + β1 X t −1 + ⋯ + ut

其中第一式的最大滞后长度s是一个确定的数, 其中第一式的最大滞后长度s是一个确定的数 ,因 此是有限分布滞后模型 有限分布滞后模型。 此是有限分布滞后模型。 而第二式没有规定最大滞后长度, 而第二式没有规定最大滞后长度,是无限分布滞后 模型。 模型。

2

二、滞后效应产生的原因

1.心理原因(习惯的影响、信息不充分) 1.心理原因 习惯的影响、信息不充分) 心理原因( 经济活动离不开人的参与, 经济活动离不开人的参与,人的心理因素对 经济变量的变化有很大影响。 经济变量的变化有很大影响。一方面是心理定势 及社会习惯的作用;另一方面是预期心理的影响。 及社会习惯的作用;另一方面是预期心理的影响。 2.客观原因(技术性原因、制度性原因) 2.客观原因 技术性原因、制度性原因) 客观原因( 在经济运行中,从生产到流通, 在经济运行中,从生产到流通,每一个环节 都需要一段时间,从而形成滞后现象。另外, 都需要一段时间,从而形成滞后现象。另外,现 代社会中经济活动都是在一定制度下进行的, 代社会中经济活动都是在一定制度下进行的,从 而限制了对市场反应的灵活性。 而限制了对市场反应的灵活性。

Koyck提出了如下假定:参数按几何数列衰减, Koyck提出了如下假定:参数按几何数列衰减, 提出了如下假定 即: β i = β i −1λ i = 0, 1, 2, … 0, 或

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

阿尔蒙认为连续函数bi=f(i)可以用滞后期i的适当次多项式来逼近: bi=f(i)=α0+α1i+α2i2+…+αmim (m<k)

合肥师范学院经济系

将上一关系式代入原来的分布滞后模型,并经过适当的变 量变换,就可以减少模型中的变量个数,从而在削弱多 重共线性影响的情况下,估计模型中的参数。 bi bi * * * * * * * * * * * * i i bi= α0+α1i+α2 i2 bi= α0+α1i+α2i2 +α3i3

合肥师范学院经济系

滞后期长度可以根据经济理论或实际经验加以确定, 也可以通过相关系数、调整的判定系数、施瓦兹准则 SC 等统计检验获取信息。 利用 Evrews 软件可以直接得 到上述各项检验结果。 多项式次数可以依据经济理论和实际经验加以确定。一 般取m=1~3。 4、阿尔蒙估计的EViews软件实现 (选学) 在 EViews 软件的 LS 命令中使用 PDL 项,系统将自动使用 Almon方法估计分布滞后模型。其命令格式为: LS Y C PDL(X,k,m,d) 其中,k为滞后期长度,m为多项式次数,d是对分布滞后 特征进行控制的参数。

Yt-1,Yt-2为滞后变量。 再如,通胀滞后:货币供应量的变化对通货膨胀的影响总存在一 定时滞。 Pt=a+b0Mt+b1Mt-1+b3Mt-2+……bkMt-k+μ t

合肥师范学院经济系

Ct=a+b0Yt+b1Yt-1+b3Yt-2+μ

t

二、产生滞后变量的原因

1、心理因素:

人们的心理定势、行为方式滞后于经济形势的变化。

合肥师范学院经济系

2、自回归模型 模型中包含解释变量x的本期值和被解释变量y的若干期 滞后值,即: yt=a+b0xt+b1yt-1+…+bkyt-k+μt 这类问题是时间序列中的 AR 模型,称其为 (k阶 ) 自回归 模型。

例如,消费函数:Ct=a+b0Yt+b1Ct-1+μt

合肥师范学院经济系

利用OLS法估计系数a,α0,α1,α2,进而得到bi的估计值。

ˆ ˆ ˆ ˆ0 ˆ1 ˆ2 b , b o 0 1 ˆ ˆ 0 2 ˆ1 4 ˆ 2 ,......, b 2 2 ˆ ˆ 0 k ˆ1 k ˆ2 bk

3、阿尔蒙估计法的特点 阿尔蒙估计法的原理巧妙、简单,估计参数时有效地消 除了多重共线性的影响,并且适用于多种形式的分布滞 后结构。 使用阿尔蒙估计时需要事先确定两个问题:滞后期长度 和多项式的次数。

(2)滞后变量个数的增加将会降低样本的自由度

(3)难以客观地确定滞后期的长度。

合肥师范学院经济系

第二节

分布滞后模型的估计

一、经验加权法 经验加权法就是针对问题的特点,根据实际经验指定各 期滞后变量的权数,再将各期滞后变量加权组合成新的 解释变量 wt ,然后估计变换后的模型 yi=f(wt)+μt ,得到 原模型中各参数的估计值。常使用的权数类型有: 1、递减型:即各期权值是递减的(权数值根据各期滞后 变量的影响确定,并不一定要求权数和等于1)。遵循 “远小近大”的原则。 2、常数型:即各期权数值相等,此时认为滞后变量的各 期影响是相同的,不随时间变化。又称不变滞后结构。 3、倒V型:即各期权数先递增后递减呈倒V型,其适用于 近、远期影响较小,中间影响较大的滞后变量模型。

表明x对y的滞后影响分布在过去各个时期。 如:

ˆt a ˆ 0.4 xt 0.3xt 1 0.2 xt 2 y

这意味 :当收入增加1元时,消费者将在本期增加0.4元的消费, 下一期增加0.3元,再下期增加0.2元;增加1元收入对消费的长期 作用为0.9元。其中,短期乘数为0.4,延期乘数为0.3、0.2,长期 乘数为0.9。

2、技术原因:

产品的生产周期有长有短,但都需要一定的周期。

3、制度原因:

某些规章制度的约束使人们对某些外部变化不能立即做出 反应,从而出现滞后现象。

合肥师范学院经济系

三、滞后变量模型

1、分布滞后模型

如果模型中的滞后变量只是解释变量x的过去各期值,即

yt=a+b0xt+b1xt-1+…+bkxt-k+μt

2、阿尔蒙估计法的步骤 分布滞后模型可以表示成:

yt a bi xt i i

i合肥师范学院经济系 0

k

设bi可以用二次多项式近似表示,即: bi= α0+α1i+α2i2

将此代入分布滞后模型,整理得:

k k i 0 k i 0

yt a 0 xt i 1 ixt i 2 i xt i i

根据滞后期的选取,又可以将滞后变量模型分成有限滞后模型 (若滞后期有限)和无限滞后模型(若滞后期无限)。 4、滞后变量模型的特点 ⑴滞后变量模型可以更加全面、客观地描述经济现象。

⑵使计量经济模型成为动态模型。

⑶可以定量地描述了经济变量的滞后效应,用以分析经济系统的变 化和调整过程。 估计滞后变量模型模型时存在以下问题: (1)多重共线性

2 i , Z1t ixt i , Z 2t i xt i

2 i 0 i 0 i 0

k

i 0

k

称该变量变换为Almon变换;则原分布滞后模型可以表示 成:

yt a 0 Z 0t 1Z1t 2 Z 2t i

合肥师范学院经济系

合肥师范学院经济系

经验加权法的特点是简单易行,少损失自由度,避免了多冲共线 性干扰,参数估计具有一致性。但权数设置的主观随意性较大。 通常是多选几组权数分别估计模型,再通过各种检验(R2,F,t,DW) 从中选择出一个较为合适的模型。

二、阿尔蒙估计法(S.Almom) 1、阿尔蒙估计法的原理

主要思想:针对有限滞后期模型,通过阿尔蒙变换,定义新变量, 以减少解释变量个数,然后用OLS法估计参数。 设有限分布滞后模型为 yt=a+b0xt+b1xt-1+…+bkxt-k+μt

第一节 第二节 第三节

滞后变量模型 分布滞后模型的估计 自回归模型的估计

合肥师范学院经济系

第一节

一、滞后变量

滞后变量模型

滞后效应:因变量受到自身或另一解释变量的几期值影响的现象。

滞后变量:指过去时期的、对当前被解释变量产生影响的变量。 滞后变量可分为滞后解释变量和滞后被解释变量。

滞后变量模型 , 又称动态模型( Dynamical Model ):含有滞后变 量的模型。 如:消费函数: