山东省非税收入缴款书票据票样

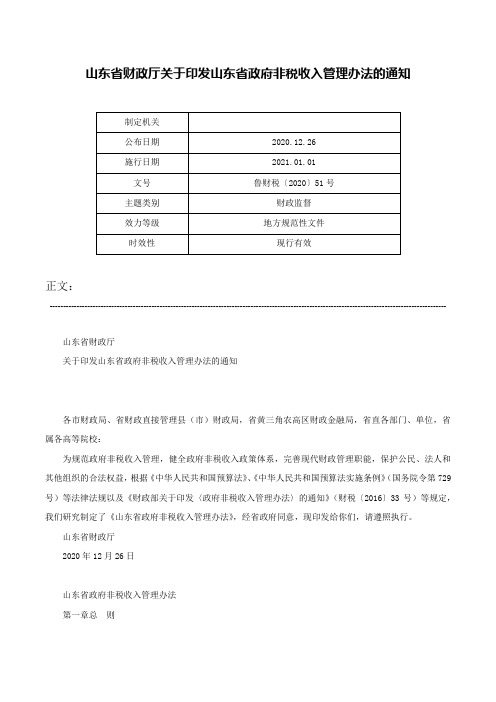

山东省财政厅关于印发山东省政府非税收入管理办法的通知-鲁财税〔2020〕51号

山东省财政厅关于印发山东省政府非税收入管理办法的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------山东省财政厅关于印发山东省政府非税收入管理办法的通知各市财政局、省财政直接管理县(市)财政局,省黄三角农高区财政金融局,省直各部门、单位,省属各高等院校:为规范政府非税收入管理,健全政府非税收入政策体系,完善现代财政管理职能,保护公民、法人和其他组织的合法权益,根据《中华人民共和国预算法》、《中华人民共和国预算法实施条例》(国务院令第729号)等法律法规以及《财政部关于印发〈政府非税收入管理办法〉的通知》(财税〔2016〕33号)等规定,我们研究制定了《山东省政府非税收入管理办法》,经省政府同意,现印发给你们,请遵照执行。

山东省财政厅2020年12月26日山东省政府非税收入管理办法第一章总则第一条为加强我省政府非税收入(以下简称“非税收入”)管理,规范各级政府收支行为,健全现代财政管理职能,保护公民、法人和其他组织的合法权益,根据《中华人民共和国预算法》《中华人民共和国预算法实施条例》等法律法规以及《财政部关于印发〈政府非税收入管理办法〉的通知》(财税〔2016〕33号)等规定,结合本省实际,制定本办法。

第二条本省行政区域内非税收入的设立、征收、票据、资金管理、预算、监督等活动,适用本办法。

第三条本办法所称非税收入,是指除税收收入、债务收入外,由各级国家机关、事业单位、代行政府职能的社会团体及其他组织,依法利用国家权力、政府信誉、国有资源(资产)所有者权益等取得的各项收入。

具体包括:(一)行政事业性收费收入;(二)政府性基金收入;(三)罚没财物收入;(四)国有资源(资产)有偿使用收入;(五)国有资本收益;(六)彩票公益金收入;(七)特许经营收入;(八)以政府名义接受的捐赠收入;(九)主管部门集中收入;(十)政府收入的利息收入;(十一)其他非税收入。

山东财政票据及非税征缴系统操作手册 单位版

山东非税收入和票据管理系统操作手册(单位版)山东省财政厅二零一五年七月目录前言 (1)一、系统登录 (3)二、票据领用 (7)2.1票据计划录入 (7)2.2票据发放记录 (11)2.3票据退回申请 (12)三、开票 (14)3.1单位开票录入 (15)3.2单位开票列表 (17)3.3单位开票补录 (19)3.4退付申请录入 (20)3.5票据导入 (23)3.5.1单位开票导入 (24)3.5.2单位已开票导入 (25)3.6开票情况查询 (25)四、核销 (27)4.1票据核销申请 (27)4.2票据核销查询 (31)五、销毁 (33)5.1票据销毁申请 (33)六、票据库存 (36)6.1单位库存情况 (36)6.2单位库存使用情况 (36)七、统计查询 (37)7.1开票统计表 (37)八、基础信息管理 (38)8.1单位基本信息 (38)8.2项目基本信息 (38)九、系统管理 (40)9.1更改口令 (40)9.2资源下载 (40)9.3系统参数管理 (43)9.4用户管理 (44)十、附录:系统环境配置 (46)10.1环境要求 (46)10.1.1硬件最低配置要求 (46)10.1.2软件要求 (46)10.1.3网络要求 (46)10.2应用环境配置 (47)10.2.1浏览器设置 (47)10.2.2报表插件下载及安装 (55)前言山东财政票据及非税征缴管理系统从逻辑上分为两大部分,一部分为财政票据管理;一部分为非税征缴管理。

财政票据信息管理系统主要用于管理各级财政与用票单位使用的财政票据,完成对票据相关基础信息的维护管理,实现票据逐级计划申报、汇总印制、入库、分级发放、电子开票、自动核销及销毁等全流程管理,是深化票据管理的重要手段,对财政票据的使用进行有效的全流程的监督与管理。

非税征缴系统主要完成非税征收项目的管理及授权、非税收入的征缴、分成以及入库等业务,充分体现了“单位开票、银行代收、财政统管”的管理原则,使非税收入管理工作更加规范与正规。

山东省财政厅关于推进政府非税收入收缴和财政电子票据管理改革的实施意见鲁财综〔2019〕42号

山东省财政厅关于推进政府非税收入收缴和财政电子票据管理改革的实施意见鲁财综〔2019〕42号文章属性•【制定机关】山东省财政厅•【公布日期】2019.09.30•【字号】鲁财综〔2019〕42号•【施行日期】2019.09.30•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】财政综合规定正文山东省财政厅关于推进政府非税收入收缴和财政电子票据管理改革的实施意见省直有关部门(单位),各市财政局、省财政直接管理县(市)财政局:为进一步深化“放管服”改革,构建适应现代财政制度要求的政府非税收入(以下简称非税收入)收缴和财政票据管理机制,根据《财政票据管理办法》(财政部令第70号)、《财政部关于加快推进地方政府非税收入收缴电子化管理工作的通知》(财库〔2017〕7号)和《财政部关于全面推开财政电子票据管理改革的通知》(财综〔2018〕62号)等规定,现就推进全省非税收入收缴和财政电子票据管理改革,提出以下实施意见。

一、目标要求认真贯彻落实省委省政府“一次办好”改革部署,深化制度创新,推进流程再造,充分利用互联网、移动智能等现代化信息技术手段,加快构建覆盖所有执收项目、票据种类的管理新机制,推动非税收入收缴和财政票据管理全过程无纸化、电子化和便民化,实现缴费取票线上“零跑腿”、线下“最多跑一次”,方便企业群众办事,提升监管效能,为优化营商环境、建设服务型政府提供有力支撑。

二、基本原则——坚持标准统一。

建立统一的非税收入收缴和财政电子票据数据标准、基本管理流程及编码规则,为非税收入一体化管理、自动化分成、智能化分析和财政电子票据顺畅流转、规范使用、便捷查询奠定基础。

——坚持全省统建。

采取省级“大集中”模式,对非税收入征收管理系统实施升级改造,部署财政部统一开发的财政电子票据管理系统,建设信息推送和查验两个平台。

各级各部门通过省级系统平台进行非税收入收缴,开具、查验财政电子票据,避免重复建设,保障信息安全。

103014山东省非税收入电子缴款通知书 - 2020年9月高一住宿费

160

160

1

160

160

1

160

160

1

160

160

1

160

160

1

160

项目3: 项目标准

项目3: 项目3: 收费标准 数量

项目3: 收费金额

缴款单位代码

交款人邮箱

付款人手机号(下一步要用与此手机号关联的微信关注山东财政公众号,用于缴费后获取电子票据)

备注

项目1: 数量

项目1: 收费金额

项目2:转入项目

10304275401 10304275401

项目2:项目标准 项目2:收费标准 项目2:数量 项目2:收费金额 项目3:转入项目

160

1

160

160

1Leabharlann 1601601

160

160

1

160

160

1

160

160

1

160

160

1

160

160

1

160

160

1

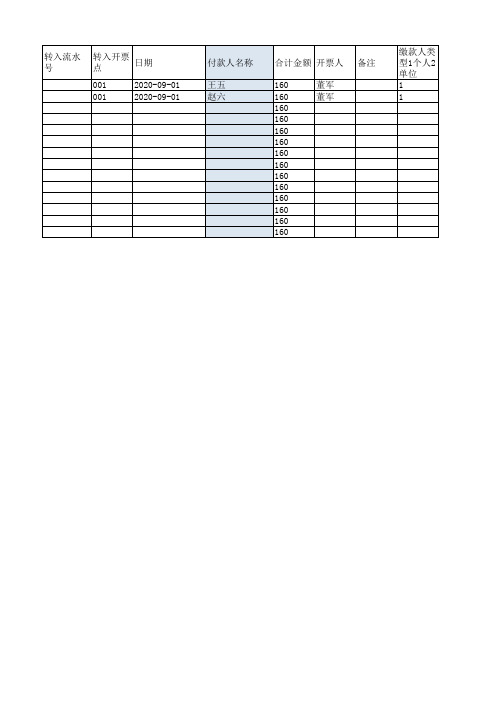

转入流水 号

转入开票 点

日期

001

2020-09-01

001

2020-09-01

付款人名称

王五 赵六

合计金额 开票人 备注

160

董军

160

董军

160

160

160

160

160

160

160

160

160

160

160

160

缴款人类 型1个人2 单位 1 1

项目1:转入项目

项目1:项 目标准

项目1:收费标准

20XX版山东省非税收入通用票据通用打印模板

竭诚为您提供优质文档/双击可除20XX版山东省非税收入通用票据通用打印模板篇一:关于启用新版山东省公益事业接受捐赠专用票据的通知山东省财政厅文件鲁财票20xx1号关于启用新版山东省公益事业接受捐赠专用票据的通知各市财政局:为适应公益事业接受捐赠工作需要,加强财政捐赠票据管理,根据关于印发山东省财政票据管理暂行办法的通知(鲁财综20xx54号)规定,经研究,决定启用新版山东省公益事业接受捐赠专用票据。

现将有关事项通知如下:一、新版山东省公益事业接受捐赠专用票据包括:“山东省非税收入缴款书(接受捐赠专用)”、“山东省公益事业接受捐赠统一收据”、“山东省公益事业接受实物捐赠统一收据”(票样附后)。

二、单位以政府名义接受捐赠收入(包括公募基金),使用“山东省非税收入缴款书(接受捐赠专用)”。

民办非企业单位、不代行政府职能的社会团体及其他民间组织接受捐赠收入,使用“山东省公益事业接受捐赠统一收据”。

行政事业单位、民办非企业单位、不代行政府职能的社会团体及其他民间组织接受实物捐赠,使用“山东省公益事业接受实物捐赠统一收据”。

三、山东省公益事业接受捐赠专用票据顶部中间位置,套印“财政票据监制章〃山东省〃财政部监制”椭圆形印章。

四、自20xx年1月1日起,启用新版山东省公益事业接受捐赠专用票据。

旧版“山东省非税收入缴款书(非定向捐赠专用)”、“山东省公益事业定向捐赠专用收据”于20xx 年10月30日停止使用。

各级财政部门要切实做好新旧版票据的发放、核销及监管工作,加强对捐赠票据使用情况的监督检查,严格界定捐赠票据发放范围,进一步规范捐赠专用票据使用管理。

对违反票据管理使用规定的,按照山东省财政票据管理暂行办法等有关规定,严肃处理。

附件:1、山东省非税收入缴款书(接受捐赠专用)2、山东省公益事业接受捐赠统一收据3、山东省公益事业接受实物捐赠统一收据二○一○年一月二十七日主题词:山东省捐赠票据通知信息公开选项:主动公开山东省财政厅办公室20xx年1月28日印发篇二:非税打印维护说明非税打印维护说明一、登录非税征管系统网页1、政务网用户的登录地址为(外网)2、政务网用户的登录地址为(内网)3、联通Vpdn用户的登录地址为:(外网)记住后面的Fszg四个字母一定要大写二、进入系统下载打印程序1、登录非税征管系统后,点击左边栏的【信息发布】菜单2、点击右边的【非税票据打印管理程序下载】,进行程序下载,请下载到d盘或者e盘。

税收票证式样及填写说明

附件1税收票证式样《税收缴款书(银行经收专用)》式样票面尺寸:241mm×152.4mm(其中内框210mm×110mm)票头字体为方正黑体,17.5磅;第一联收据居中套印总局金红色税收票证监制章票证字体为方正揩体,10.5磅(其中脚码为9磅)纸张类型:无碳复写纸票据记号:为10mm×10mm方框尺寸,中间为“地”,方正楷体22磅票据字号:(141)黑地银00000000第一至六联下端各栏式样依次为:《税收缴款书(银行经收专用)》一式六联。

各联用途为:第一联(收据)国库(银行)收款盖章后退缴款单位(人)作完税凭证,用于汇总缴库的,作基层税务机关税收会计凭证(代征代售人、扣缴义务人开具的,此联结报缴销给基层税务机关)。

本联次套印国家税务总局统一制发的税收票证监制章(白纸黑油墨);第二联(付款凭证)缴款单位(人)的支付凭证,开户银行作借方传票(白纸蓝油墨);第三联(收款凭证)收款国库(银行)作贷方传票(白纸红油墨);第四联(回执)国库收款盖章后退税务机关作税收会计凭证(白纸青莲墨);第五联(报查)国库(银行)收款盖章后退基层税务机关作税收会计凭证,用于汇总缴库的,退基层税务机关定期上报县级税务机关备查(白纸绿油墨),征收社会保险费时,此联作为存根使用;第六联(存根)基层税务机关、社保经办机构、代征代售人、扣缴义务人留存。

自行开票的,由缴款单位(人)送基层税务机关(白纸青莲墨)。

《税收缴款书(税务收现专用)》(三联制)式样票面尺寸:241mm×152.4mm(其中内框210mm×110mm)票头字体为方正黑体,17.5磅;第一联收据居中套印总局金红色税收票证监制章票证字体为方正揩体,10.5磅(其中脚码为9磅)纸张类型:无碳复写纸票据记号:为10mm×10mm方框尺寸,中间为“地”,方正楷体22磅票据字号:(141)黑地现00000000《税收缴款书(税务收现专用)》一式三联。

图片|涨姿势!见识非税票据长啥样

图片|涨姿势!见识非税票据长啥样江西省新版财政票据目录1政府非税收入票据01江西省政府非税收入一般缴款书是指为适应政府非税收入收缴分离管理需要设置的“两票合一”的通用性票据。

适用于由执收单位开票、银行代收、直接缴入财政专户而收取行政事业性收费、政府性基金、罚没收入、非定向捐赠收入、国有资源(资产)有偿使用收入(含门面租金收入)等政府非税收入时使用。

02江西省政府非税收入票据适用于通过《缴款书》就地缴库方式直接将非税收入缴入国库的单位,或经财政部门批准设有过渡户,采用“集中汇缴”方式收缴政府非税收入的单位使用。

03江西省学校收费专用票据适用于所有大中专院校、高中、幼儿园等单位收取学杂费使用。

04江西省道路交通违法处罚POS机缴款单适用于省高速公路公安交通管理部门收取罚款时使用。

05江西省政府收费还贷普通公路(桥、隧道)通行费专用收据适用于收取地方与省属路、桥、隧道通行费时使用。

06江西省高速公路联网收费专用票据适用于高速公路管理部门收取车辆通行费时使用。

07江西省政府收费还贷普通公路(桥、隧道)通行费统缴月票适用于收取地方与省属路、桥、隧道通行费办理月票时使用。

08江西省政府非税收入定额票据适合于现场收取行政事业性定额收费、防洪保安资金定额收费、通行费定额收费、定额罚没收入等非税收入时使用。

面额为100元;50元;20元;10元;5元;2元。

2往来结算票据江西省行政事业单位往来结算票据,适用于收取往来款项时使用。

3捐赠票据01江西省接受社会捐赠专用收据适用于经财政批准的公益性单位接受定向捐款时使用。

02江西省希望工程捐赠专用收据适用于青少年发展基金会收取希望工程捐款时使用。

4医疗专用票据01江西省医院门诊收费专用收据适用于医疗机构从事门诊医疗服务取得收入时使用。

02江西省参保职工门诊(住院)医疗费专用收据适用于社保定点医疗机构从事医疗服务取得收入时使用。

03江西省医院住院费(结算)收据适用于医疗机构从事住院医疗服务取得收入时使用。

非税收入一般缴款书

⾮税收⼊⼀般缴款书

⾮税收⼊⼀般缴款书是财政⾮税票据中的⼀种,下⽂主要介绍了⾮税收⼊的定义、缴款书联数及⽤途等,关于⾮税收⼊⼀般缴款书详细内容请阅读下⽂。

⼀、⾮税收⼊⼀般缴款书属于正式发票,可以⼊帐。

⼆、⾮税收⼊⼀般缴款书

1、⾮税收⼊的定义

⾮税收⼊是指除税收以外,由各级政府、国家机关、事业单位、代⾏政府职能的社会团体及其他组织依法利⽤政府权⼒、政府信誉、国家资源、国有资产或提供特定公共服务、准公共服务取得的财政资⾦,是政府财政收⼊的重要组成部分。

2、缴款书联数及⽤途

第⼀联(回单)代收银⾏加盖“收讫章”或“转讫章”后退回执收单位,作为执收单位记账凭证;

第⼆联(借⽅凭证)银⾏留存,作为缴款⼈开户银⾏借⽅凭证;

第三联(贷⽅凭证)银⾏留存,做收款⼈开户银⾏贷⽅凭证;

第四联(收据)由规费征收⼯作⼈员加盖“执收单位印章”后⽣效,并将其递交缴款⼈,作为缴款⼈缴款收据,特殊情况也可以由收款银⾏盖章。

第五联(存根)执收单位留存,按照票号顺序,妥善保管,并按要求全部上交市港航局,由市港航管理局统⼀清理。