北京大学光华管理学院财务报表分析

上市公司会计信息披露书籍

上市公司会计信息披露书籍

1. 《上市公司会计信息披露与财务报告分析》

该书由中国人民大学会计学院编写,全面介绍了上市公司会计信息披露的基本概念、原则和方法,以及财务报告的分析方法和应用技巧。

通过案例分析和实践指导,帮助读者理解和应用会计信息披露的相关规定,提高财务报告的分析能力。

2. 《上市公司财务报表分析与应用》

该书由财政部会计司编写,重点介绍了上市公司财务报表的基本结构和内容,以及财务报表分析的方法和技巧。

通过实际案例和数据分析,帮助读者理解和分析财务报表的信息,辅助投资决策和风险管理。

3. 《上市公司会计信息披露管理研究》

该书由中央财经大学会计学院编写,系统研究了上市公司会计信息披露的管理理论和实践。

从信息披露的目标、要求、程序和效果等方面进行了深入的探讨,分析了信息披露对公司治理和投资者保护的作用,为企业和投资者提供了指导和建议。

4. 《上市公司会计信息披露与风险管理》

该书由清华大学经济管理学院编写,重点研究了上市公司会计信息披露与风险管理的关系和方法。

通过案例分析和实证研究,探讨了信息披露对风险识别、评估和控制的影响,帮助企业建立健全的风

险管理制度,提高企业的竞争力和抗风险能力。

5. 《上市公司会计信息披露与内部控制》

该书由北京大学光华管理学院编写,全面介绍了上市公司会计信息披露与内部控制的关系和要求。

通过理论分析和实践研究,探讨了信息披露对内部控制的影响和作用,提出了完善内部控制的建议和措施,帮助企业提高内部管理水平和风险控制能力。

北京大学光华管理学院MBA培养方案

北京大学光华管理学院MBA培养方案一、年限与学分MBA全日制班学习年限为2年,要求学分为52学分,其中必修课程29学分,选修课程19学分,毕业论文4学分。

MBA国际班学习年限为2年,要求学分为52学分,其中必修课程29学分,选修课程19学分,毕业论文4学分。

MBA在职班的学习年限为3年,要求学分为52学分,其中必修课程29学分,选修课程19学分,毕业论文4学分。

MBA学位班(北京班)的学习年限为2年半,要求学分为46学分,其中必修29学分,选修13学分,毕业论文4学分。

深圳学位班的学习年限为2年半,其中课程学习1.5年,论文写作与答辩1年。

要求学分为52学分,其中课程48学分,毕业论文4学分。

二、学习要求1.课程类别MBA课程分为核心课程与选修课程两类。

核心课程为MBA学生必须掌握的管理学和经济学基础知识和技能,选修课程则突出不同管理领域内的专业知识与技能。

通过选修课的学习,MBA学生可以确定自己的主修方向,在广泛掌握现代管理知识和技能的基础上对特定的管理领域有更加深入的了解,具备从事相应专业管理的特长。

2.专业方向MBA设立专业主修方向,学生在任一专业方向上选4门课(至少8个学分)以上,便可将该方向作为自己的主修方向。

学生也可以不选择专业主修方向,如果这样,MBA学生则可以根据自己的意愿选修课程,修满学分。

3.教学方式MBA教学特别强调课堂讨论、案例教学和课外资料阅读等方式。

学生将组成各类学习小组,进行案例讨论、文献阅读和学习交流。

4.工作实习全日制MBA学生将在第一学年暑假参加为期8周的工作实习。

学院MBA就业指导中心将协助安排。

同时,学院还将不定期地举办学生与企业之间的联谊活动,并邀请企业的高级管理人员为学生举办讲座。

5.毕业论文MBA在校期间必须提交一篇具有硕士学位水平的学位论文。

毕业论文的形式,可以是学术论文,也可以是案例分析报告。

三、课程设置1.核心课程(必修课)(1)课程说明:核心课程,也被称为必修课。

北大金融学课程

北大金融学课程一、课程介绍北大金融学课程是由北京大学光华管理学院金融系开设的,旨在培养具有国际视野和创新精神的金融专业人才。

该课程涵盖了金融市场、金融工具、公司财务、投资组合、风险管理等多个方面,为学生提供了全面深入的金融知识。

二、课程设置1. 本科阶段本科阶段共分为四年,前两年主要为基础课程,后两年则是专业方向的深入学习。

其中包括以下几门核心课程:(1)微观经济学:介绍市场经济中个体行为和市场机制。

(2)宏观经济学:介绍宏观经济运行规律和政策调控。

(3)会计学:介绍企业会计基础知识和财务报表分析方法。

(4)统计学:介绍统计方法及其在金融领域中的应用。

(5)证券投资学:介绍证券投资基础知识和投资组合构建方法。

(6)公司财务管理:介绍企业财务决策和财务风险管理。

2. 研究生阶段研究生阶段分为硕士和博士两个层次。

硕士课程包括以下几门核心课程:(1)金融市场与制度:介绍金融市场运作机制和监管体系。

(2)金融工具与创新:介绍各种金融工具及其创新应用。

(3)公司理财与投资:介绍企业财务管理和投资决策方法。

(4)风险管理与金融稳定:介绍风险管理理论和实践,以及金融稳定相关知识。

博士课程则更加深入,主要是针对学生的研究兴趣和方向进行专业化的学习。

三、教学方法北大金融学课程采用多种教学方法,包括讲授、案例分析、小组讨论、模拟交易等。

其中,模拟交易是该课程的一大特色。

学生可以通过参加模拟交易活动,了解实际市场操作流程和规则,并在实践中提高自己的投资能力。

四、师资力量北大金融学课程的师资力量雄厚,拥有一批具有丰富教学和实践经验的金融专家和学者。

其中,不乏享有国际声誉的知名教授和业界精英。

他们既是理论大师,又是实践专家,能够为学生提供全面深入的金融知识和实际应用技能。

五、就业前景北大金融学课程毕业生就业前景广阔,可在银行、证券、保险、基金、投资公司等多个金融领域从事各种职业。

同时,该课程还为学生提供了进入国内外顶尖金融机构和高校攻读研究生的机会。

北大光华2023就业报告

北大光华2023届毕业生就业报告显示,毕业生整体就业率达到了94.66%。

其中,博士毕业生就业率为98.58%,硕士毕业生就业率为97.31%,本科毕业生就业率为93.97%。

从就业行业分布来看,毕业生主要集中在金融、信息技术、公共部门和政策等多个领域。

其中,金融行业是毕业生就业的主要领域,占到了总就业人数的40.16%。

此外,报告还显示,北大光华毕业生在国内外知名企业和机构中获得了多个职位。

其中,阿里巴巴、华为、腾讯等知名企业是毕业生就业的主要渠道之一。

同时,北大光华2023届毕业生就业情况整体呈现以下几个特点:

1. 多元化发展:毕业生不仅仅局限于金融行业,而是分散在多个领域,展现了多元化的职业发展路径。

2. 国际化视野:越来越多的毕业生选择到国外或跨国公司工作,国际化程度较高。

3. 综合素质高:北大光华毕业生的综合素质较高,在各个领域都能够胜任高水平的工作。

4. 创业氛围浓厚:部分毕业生选择自主创业,积极投身于创新和创业领域。

总体来说,北大光华2023届毕业生的就业情况呈现出多元化、国际化、高水平和创业氛围浓厚等特点。

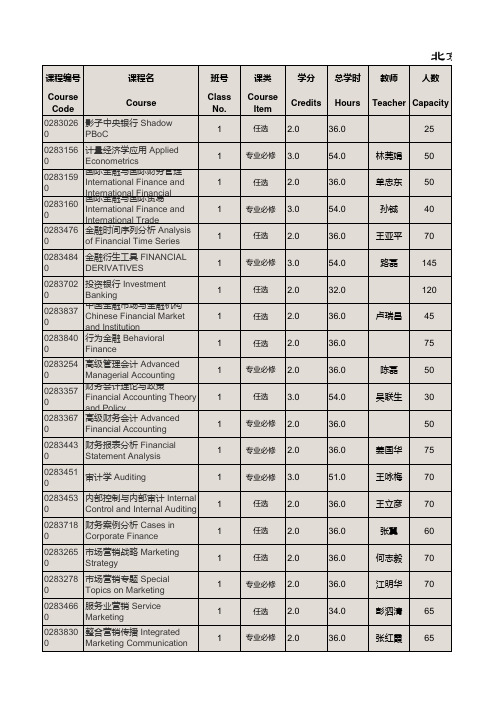

北京大学光华管理学院课程表

龚六堂 105

李辰旭 55

张翼

60

北京大学课程表

起止周 星期一 星期二 星期三 星期四 星期五 星期六 星期日 考试日期

Lecture Weeks

MON

TUE

WED

THU

FRI

SAT

SUN

Exam Date

1-16

8-9

7-14

2-4

2-4

12-16

5-7

5-7

1-16

10-12

1-12

2-4

1-16

中国社会与商业文化 Chinese Society and Business Culture

1

任选 2.0

32.0

李博柏 25

0283824 金融市场与金融机构

0

Financial Market

1

全校任选 2.0

36.0

卢瑞昌 70

0283825 人生规划与职业发展 Career

0

Develop Strategy

1

0283211 0

微观经济学 Microeconomics

1

0283222 0

民商法 Civil Business Law

1

0283250 0

中国经济改革与发展 China`s Economic Reforms and Developments

1

0283251 财务会计 Financial

0

Accounting

12 13 14 15 16 17

0283011 人力资源管理 Human

0

Resource Management

1

0283014 社会心理学 Social

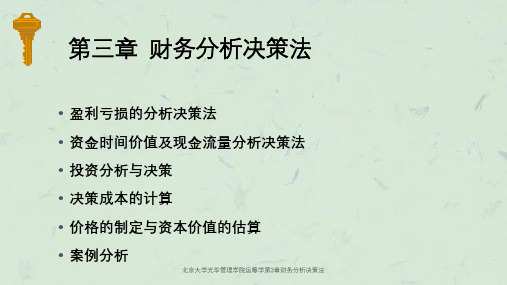

北京大学光华管理学院运筹学第3章财务分析决策法课件

设备使用年限

1

售出价格(英镑) 50,000

运行成本(英镑) 5,000

2

3

4

5

30,000 15,000 10,000 5,000

9,000 15,000 41,000 60,000

北京大学光华管理学院运筹学第3章财务分析决策法

现金流量分析决策应用(一)

确定设备更新最佳年限

A

B

C

D

E

F

G

H

1

设备更新

普通型收费:18.20+0.142×(D+N)

经济型收费:22.70+0.162×D北+京0大.0学8光2华×管N理学院运筹学第3章财务分析决策法

盈利亏损的分析决策法

当夜间用电量大大高于白天用电量时选用经济费率更便宜: 22.7+0.162×D+0.082×N<18.2+0.142 ×(D+N) 4.5 <0.06 ×N-0.02D D <3 ×N-225

北京大学光华管理学院运筹学第3章财务分析决策法

现金流量分析决策应用(一)

案例四:设备更新

汉米尔顿兄弟公司每年二月初都要检查其生产设备的性能以确定 在该财政年度结束时是否需要进行设备更新。更新一台设备的成本是 100,000英镑。下表列出了每年年末预期出售旧设备的价格和该年度的 运行成本。最佳设备更新期是哪一年?

确定设备的价值(折旧) 设备成本-转卖价值

直线法:年折旧额= 设备使用的年限 余额递减法:AF=AP(1-I)N (I=20%) 怎样储备足够的资金购买设备: AF=AP(1+I)N+ F(1+I)N-F

I F为每个时期末增加的固定值。

财务报表分析课程简介

“财务报表分析”课程简介

课程名称:财务报表分析

英文名称:FinancialStatementsAnalysis

课程代码:182035

开设专业:财务管理

课程类型:专业基础课

先行课程:宏观经济学(181007)、财务会计(182029)、财务管理(182030)

内容简介:《财务报表分析》是一门是为培养学生基本理论知识和应用能力而设置的一门专业课。

本课程主要阐述了财务报表分析的基本原理、基本知识和基本方法。

本课程的任务是通过教学,使学生能够系统掌握财务报表分析的基本知识和基本方法,具有较强的财务报表分析能力,

为未来在实际工作中分析会计信息、使用会计信息打下坚实的基础。

教材:

张新民、钱爱民《财务报表分析》第三版,中国人民出版社

参考教材:

1、崔也光主编《财务务报表分析》,天津:南开大学出版社出版,2003年

2、张先治、陈友邦编著《财务分析》(第一版),大连:东北财经大学出版社2004年。

3.金中泉《财务务报表分析》(第一版),北京:中国财政经济出版社出版,2001年。

4.曹冈主编《财务务报表分析》(第一版),北京:经济科学出版社出版,2002年。

声明:此资源由本人收集整理于网络只用于交流学习。

如有侵权请联系删除处理。

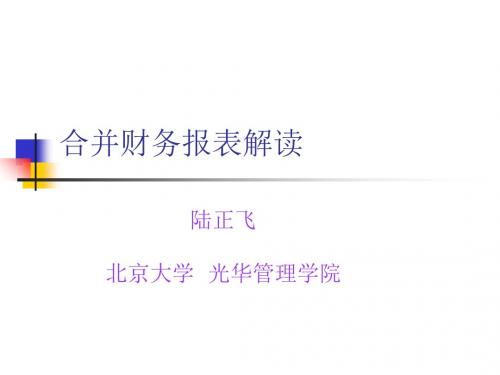

合并财务报表解读-PPT精品文档

2019/2/15

4

1、理论分析(续1)

合并报表是以控制为基础编制的,反映受 母公司控制的整个“集团”的总体财务状 况,因此,合并报表信息主要服务于母公 司的控股股东 合并报表信息对于母公司的非控股股东、 债权人、子公司的债权人、政府(税务部 门)等的作用,可能是有限的,因为这些 并非编制合并报表的主要服务对象。

2019/2/15 5

1、理论分析(续2)

例如:母公司或子公司的债权人,对母 公司或子公司的债权,是针对“独立法 律实体”即母公司或子公司的,而不是 针对“集团”这个并非法律实体的经济 实体的。 合并报表中的数据,是母、子公司数据 的混合,并不能反映每个法律实体(母 公司或子公司)的偿债能力。

2019/2/15

14

3、一个实例——G建投:

基于合并报表和母公司报表的主要财务指标 比较(2019) 指标 合并 母公司 资产负债率 73.22% 58.43 利息保障倍数 3.35 8.63 流动比率 0.39 0.10 速动比率 0.34 0.08

2019/2/பைடு நூலகம்5 15

(续1)

合并财务报表解读

陆正飞

北京大学 光华管理学院

合并财务报表解读

合并报表与母公司报表信息的比较

会计准则改革对合并-母公司报表净利润 差异的影响

2019/2/15

2

合并报表与母公司报表信息的比较

理论分析 经验证据 一个实例

2019/2/15

3

1、理论分析

合并报表对谁最有用: 母公司控股股东?母公司其他股东?母 公司债权人?子公司股东?子公司债权 人?政府(税务部门)?

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Time Magazine: Persons of the Year 2002: Whistleblowers

• Cynthia Copper of Worldcom • Colleen Rowley of FBI • Sherron Watkins of Enron

When you think of accountants, what image comes up to your mind?

Investing Motto

Two friends went hunting in the jungle. All of a sudden, a bear jumped out of nowhere and came after them. A: Run! B: No, it is hopeless, we won‟t overrun a bear. A: But I do not have to run faster than the bear. I only need to run faster than you!

•

பைடு நூலகம்

The Father of Accounting-Luca Pacioli (1445-1517) • He wrote a famous mathematics book • In one chapter he invented double-entry accounting system • He taught Leonardo Da Vinci perspective and proportionality. The knowledge was used to paint “the Last Supper”

The current SEC commissioners

Who issue American Accounting Standards

• FASB: Financial Accounting Standards Board Set up in 1973 to replace Accounting Principle Board (APB) An independent, private organization Standards issued recognized by SEC GAAP: Generally Accepted Accounting Standards 7 concept statements (principles) e.g., No. 7 (February 2000) Using cash flow information and present value in accounting measurements 148 statements of standards (rules) e.g., No. 1 (December 1973) Disclosure of foreign currency translation information

Accounting-based Valuation-2

• Ultimately, we do valuation to earn higher returns on stock trading. • We get an intrinsic value number, compare it to prevailing stock price, if our value estimate is higher than price, we buy; otherwise we sell. • Frankel and Lee, Journal of Finance, 1999

IMBA Financial Accounting

• Instructor: Guohua Jiang (姜国华)

University of California, Berkeley (加州大学 伯克利分校)

田长霖,陈省身,李远哲,赵元任,张爱玲, 钱颖一 。。。 Most recent Nobel Prize winners: Daniel McFadden (2000), George Ackerlof (2001)

What a “great” time for accounting?

• Or isn‟t it? Accounts: angels or devils? You may hate them, but you have to have them • 2002, the year of accounting • Enron, Worldcom, George W. Bush, Dick Cheney • Blame accounting on anything, from investor losses to Saddam Hussein hiding nuclear weapon • But we stay cool!

or Dot.bomb-NASDAQ 1998-2002

5000 4000 3000 2000 1000 0

The Three Major Stock Exchanges

25000

20000

15000

10000

#of listed fFirms Market Cap. Billions

Goals of this course

• • • • How to read financial statement How to interpret financial statement What inferences to draw from financial statement How to base economic decisions on the information in financial statement • A language to communicate in business community • To make friends

Financial Accounting and Tax Accounting • Tax accounting is designed by IRS, Internal Revenue Service • Major difference in revenue recognition and expense recognition • Tax accounting can embed government‟s economic policies

Revenue for 4th quarter shrank to $9.3 billion from 10.2 billion in the 4th quarter of previous year Loss from continuing operations widened to $611 million from $216 million.

Earnings Management: Rao, Teoh, Wong, Review of Accounting Studies, 1998

Earnings restatements – Min Wu, HKUST

Accounting-based Valuation

• Who are my peers? Earnings multiples, book-value multiples, sales multiples

The users of accounting and economic consequence of accounting decisions

• • • • • • Equity investors Creditors Government Customer Suppliers Labor union

“Big Four” International Accounting Firms • Ernst Young (worldwide revenue 2002: $10.1

billions, 4.3 billions in the U.S.)

• • • •

PriceWaterhouseCoopers Deloitte & Touche KPMG Arthur Anderson (oops!)

5000

0 NYSE AMEX NASDAQ US

The Regulator of U.S. Stock Market

• SEC, the Securities and Exchange Commission • • Arthur Levitt, commissioner, 1993-2000 in the Clinton administration • Numbers Game Speech, 1998

Dow Jones Industrial Average 1930-2002

DJIA, NASDAQ 1990-2002

14000 12000 10000 8000 6000 4000 2000 0

Back to Square One: DJIA 1998-2002

12000 11500 11000 10500 10000 9500 9000 8500 8000 7500

•

International Accounting Standards

International Accounting Standards Committee (IASC) Based at London Independent and privately funded Meant to design a set of worldly accepted accounting standards Mr. Shuping Feng from Chinese Accounting Standard Committee serve as an advisory board member International Accounting Standards 41 standards up to date e.g., IAS 2. Inventory, January 1, 1995