本量利案例分析ppt课件

《量本利分析》PPT课件

保利销售量 保利销售额 保净利销售量 保净利销售额

固定成本+目标利润

保利销售量=销售单价-单位变动成本

保利销售额

=销售单价×保利销售量

固定成本+目标利润

=

贡献毛益率

固定成本 目标净利润

保利销售量

=

1 所得税率 销售单价 单位变动成本

保净利销售额

=销售单价×保净利销售量

固定成本 目标净利润

=

1 所得税率

贡献毛益率

3、神通玩具公司盈亏平衡分析案例

Slide 9-18

神通玩具公司生产一种模塑儿童玩具:

固定成本(TFC) $400.00

单位变动成本(UVC)$6.00

销售单价 (UP)

$8.50

盈亏平衡分析 $8.50 ×Q ß= $400 + ($6 × Q ß)

保本点产量 Q = $160 件

Slide 9-19

进行本量利分析,混合成本必须进 一步分解为变动成本和固定成本。分解的 方法一般有(1)高低点法(2)散布图法 (3)回归直线法

二、与经营决策有关的几对成本概念:

1、付现成本和沉入成本 付现成本:指需动用本期现金、有价证券和存货 等流动资产的成本。 沉入成本:指不需动用本期现金等流动资产的成 本,它所涉及的是以前的付现成本。 如:固定资产折旧、无形资产摊销费用等。

第十二章 本量利分析 与短期经营决策

第一节 会计的信息使用者 一、信息使用者类型:

哪些人需要了解会计信息,为什么?

(一)、外部使用者

投资者、债权人和政府部门为了各自的目 的,需要了解企 业的财务状况和经营成果。一 般通过企业提供的财务报告来了解。

如果作为工会中代表工人利益的官员,你 要求经理提高工资,当他们推说公司无法负担 得起时,你如何发现真相?

成本管理会计课程案例 本量利分析

保本分析是本量利分析的核心。

所谓保本是指企业在一定时期内的 总收入等于总成本,处于不盈不亏、利 润为零的状态。

保本分析是研究企业正好处于保本 状态时,本量利之间相互关系的定量分 析。

销售收入- 变动成本= 贡献毛益 贡献毛益=固定成本

销售量即为保本点

多种产品条件下的保本分析方法: 1 综合加权贡献毛益率法 2 联合单位法

成

本

主

管

讲 在管

Байду номын сангаас

理

读理

郭

博学

小

会

士硕

金

生士

计

本量利分析 ——多品种条件下的保本分析

本量利分析是对成本、业务量(产量或销 售量)、利润三者之间的关系进行分析,并揭 示本量利内在变化规律的简称。

本量利分析的基本公式,即:

利润=销售收入-变动成本-固定成本

或:

利润=销售单价×销售量-固定成本总额 -单位变动成本×销售量

而本案例商品的销售不均衡,且成稳定的比 例,所以适用于联合单位法,而不宜采用综合贡 献边际率法。

谢谢

第一步,确定维持原有利润20000元的销售量。

目标利润

销售量 =

固定成本+目标利润 单价-单位变动成本

= 20000+19400

104.6-96.5

= 4864(联合单位)

实现原有利润20000元各种商品销售量: 石棉瓦:4864×5=24320(块) 水泥:4864×2=9728(袋) 玻璃:4864×1=4864(平米)

(四)问题探讨

本案例多品种本量利分析 是采用联合单位法,那么 可否采用综合贡献边际率法吗?

联合单位法和综合贡献边际率法的适用条件 不同:联合单位法适用于多种产品的销售有固定 的比例,无论销售量多或少,固定的比例并不改 变;而综合贡献边际率法则是各种产品在销售时 一视同仁,认为它们在销售过程中机会是均等的。

本量利分析案例模板

淮海工学院

管理会计------第三章 本量利分析

【例】某企业计划期生产并销售 A 、 B 、 C 三种产品,其售价、成本和产量数据如表 4-1 所 示,计划期内企业固定成本总额为21200元。

表4-1

项目

单价 单位变动成本 预计销量

售价、成本、产量表

A产品

60 48 1500件

淮海工学院

管理会计------第三章 本量利分析

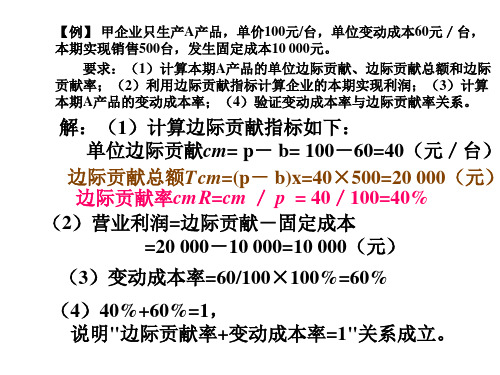

【例】 甲企业只生产A产品,单价100元/台,单位变动成本60元/台, 本期实现销售500台,发生固定成本10 000元。 要求:(1)计算本期A产品的单位边际贡献、边际贡献总额和边际 贡献率;(2)利用边际贡献指标计算企业的本期实现利润;(3)计算 本期A产品的变动成本率;(4)验证变动成本率与边际贡献率关系。

①增加产量,扩大销售至3500件。 可实现利润=3500×[50×(1-4%)-25]-50000=30500(元)

大于当前利润,未达到目标利润。

淮海工学院商学院财务管理系:王朋才

淮海工学院

管理会计------第三章 本量利分析

解决问题:措施二(降低单位变动成本)

②降低单位变动成本至23元/件。 可实现利润= 3500×[50×(1-4%)-23]-50000=37500(元) 仍未达到目标利润。

淮海工学院商学院财务管理系:王朋才

淮海工学院

管理会计------第三章 本量利分析

解决问题:措施三(降低固定成本)

③降低固定成本,应降低为

3500×[50×(1-4%)-23]-40000=47500(元) 可实现目标利润。

结论: 当产销量增至3500件,降价4%,单位变动成本 降至23元,固定成本降低2500元,才能保证目标利

本量利案例分析

案例名称:本量利案例分析班级:姓名:学号:一、导入案例本案例主要运用本量利分析法和变动成本法,通过企业所给的资料销售成本、销售数量、和销售单价之间的关系变动所用的成本而对经营产生的影响。

通过本量利分析,能够帮助企业判断生产经营活动的安全状况,掌握各因素变动对利润变动的影响程度,为企业达成利润目标提供思路和方法。

变动成本法是指在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将固定生产成本作为期间成本,并按贡献式损益确定程序计算损益的一种成本计算模式。

二、案例介绍一个国家的化工技术水平,完全可以代表该国的经济发展水平。

化学工业是以自然矿物质或以化学物质为原料生产化工产品的产业,是典型的技术密集型、资金密集型、人才密集型产业。

目前,世界范围内化学工业共有7万~8万种产品,中国大约有4万多种。

经过近百年的发展,化工行业已成为拉动经济增长的中坚力量。

上到载人航天,下到百姓生活,从食物到衣服、从汽车到房屋、从化肥到建材、从原料到燃料、从潜海到航空、从民生到国防,化学工业与经济社会发展及人类衣食住行息息相关。

甲公司是一家多品种经营的化工企业,其生产的A产品近几年来利润水平一直较低。

2010年A产品的利润仅2 244元,公司制定的2011年该产品的利润目标为5万元。

2010年A产品的相关数据如下:已知A产品销量374吨,销售收入1 331 440元,平均销售单价为3 560元/吨(指不含税单价,下同),销售成本1 329 196元,利润2 244元;且A产品的平均单位成本为3 554元/吨。

其中:职工薪酬1 623元,原材料费1 366元,燃动力费228元,折旧费82元,测试费78元,机物料消耗87元,其他费用90元;A产品的年生产能力为500吨。

三、案例思考1.单价的敏感系数2.盈亏临界点3.安全边际与安全边际率4.影响利润的各因素变动分析四、案例解答1.单价的敏感系数:假设单价增加1%,则新的单价=3 560×(1+1%)=3 595.60元。

第三章 本-量-利分析

出这款新车型。结果依据测算,1996年一辆都市的生产成本

比该车型1992年的成本低800美元。CVP分析帮助本田公司实 现了成本削减目标。

四、本-量-利分析的基本概念及其计算公式

(二)边际贡献率

2. 综合边际贡献率: 多品种产品生产条件下,需要计算综合边际贡 献率。计算方法如下: (1)加权平均法: 是以各种产品销售额占全厂销售收入的比重为 权数,对各种产品的边际贡献率进行加权平均, 据以计算综合边际贡献率的一种方法。 计算公式为:

(一)边际贡献

4.例1: 某企业产销一种产品,产销量为80台,产品销 售单价为100元,单位变动成本为60元,固定成本 总额为1800元。 要求:计算该产品的单位边际贡献、边际贡献 总额和预期利润。

解:单位边际贡献=100-60=40(元) 边际贡献总额=100×80-60×80 =40×80=3200(元) 预期利润=100×80-60×80-1800=1400(元)

计算公式为:

某种产品的边际贡献 综合边际贡献率 100 % 企业销售收入总额

四、本-量-利分析的基本概念及其计算公式

(二)边际贡献率

2. 综合边际贡献率 解:

Ï Æ º ¼ — — — 45000 170000 102240 67760 ¡ ª 100%

ú · à ² Æ Ö À ײ · ¼ ú Æ Ò ² Æ ú · û ú · ±² Æ ú Û ¿ Ï Ê Á 500¼ þ 100Ì × 120Ì ¨ ¥ Û ¨Ô © µ ¼ £ ª £ 280 120 150 ¥ » ä ¯ É ¾ ¨Ô © µ Î ±¶ ³ ±£ ª £ 174 66 72 Ì ¨³ ¾ ¨Ô © ¹ ¶ É ±£ ª £ ú Û Õ ë ¨Ô © Ï Ê Ê È £ ª £ 280× 500=140000 12000 18000 ±¯ É ¾ ¨Ô © ä ¶ ³ ±£ ª £ 174¡ 500=87000 Á 6600 8640 ß Ê ±Ï £ Ô © ±¼ ¹ רª £ 140000-87000=53000 5400 9360 ß Ê ±Ï  ±¼ ¹ ×Ê 53000÷ 140000=37.86% 45% 52% ú Û Õ ë È × Ï Ê Ê È ±Ö 140000÷ 170000=82.35% 7.06% 10.59%

本量利分析 案例ppt课件

本章主要内容: 1、盈亏临界分析 2、本量利分析 3、敏感分析 4、本量利分析在经营中的应用

1

第一节 盈亏临界点的分析

• 所谓盈亏临界点,是指企业经营达到不盈 不亏状态时的销售量。

• 企业的销售收入扣减变动成本总额以后得 到的“贡献毛益”,如果刚好可以补偿固 定成本,则企业处于不盈不亏状态,此时 的销售量就是盈亏临界点,也叫保本点。

100000 2 40000 100000

1.60(元)

固定成本的最大允许值 FCmax V (Sp VC) 100000(2 1.2) 80000(元)

销售量的最小允许值

VCmin

FC Sp VC

40000 2 1.2

50000(件)

销售单价的最小允许值

SPmin

固定成本总额

– 即 VBE= SP-VC = 单位贡献毛益

固定成本总额

–

=

贡献毛益率

贡献毛益总额

– 其中,贡献毛益率=

=

销售总收入

V×SP- V×VC

V×SP

SP-VC

–

=

=1-变动成本率

SP

4

– [例3-1] 设某产品售价为10元/件,单位变动成 本为6元/件,相关固定成本为4 000元

– 单位贡献毛益=10-6=4(元/件) – 贡献毛益率=4/10×100%=40%

16

• 第三步,计算以联合单位表示的盈亏临界点

•

达到盈亏临界点的联合单位=

固定成本总额

一个联合单位的贡献毛益

• 第四步,按照各产品在联合单位中的组合比例,计算 各单位应实现的销售量

17

产品 销售比 单位贡献毛益(元)

本量利分析

第七章本量利分析CVP第一节本量利分析的相关指标一概念及公式1 单位边际贡献(CM)=单价-单位变动成本2 边际贡献(TCM)=销售收入-变动成本3边际贡献率(CMR)=边际贡献/销售收入=CM/单价4变动成本率(BR)=变动成本/销售收入=单位变动成本/单价5边际贡献率+变动成本率=16利润=边际贡献-固定成本=CM×销量—固定成本=CMR×销售收入—固定成本练习:1、已知:某企业产销A、B、C、D四种产品的有关资料如下表所示:要求:计算填列表中用数字第二节保本及保利点分析一保本点概念二单一品种的保本及保利计算1 BEP销量=固定成本/CM2 BEP销售额=固定成本/CMR3安全边际量=总销量-保本点销量4安全边际额=总销售额-保本点销售额5安全边际率=安全边际销量/总销量=安全边际销售额/总销售额6保本点作业率=保本点销量/总销量=保本点销售额/总销售额7安全边际率+保本点作业率=18利润=安全边际销量×单位边际贡献9利润=安全边际销售额×边际贡献率10利润率=安全边际率×边际贡献率11实现目标利润销量=(目标利润+固定成本)/CM12实现目标利润销售额=(目标利润+固定成本)/CMR13实现目标净利润销量=(目标净利润/(1-25%)+固定成本)/单位边际贡献14实现目标净利润销售额=(目标净利润/(1-25%)+固定成本)/边际贡献率练习1:sp=10元,b=6元,a=40000元,年销量12500件,计算:1单位边际贡献2边际贡献3边际贡献率4变动成本率5 保本点销量 6保本点销售额7安全边际销量8安全边际销售额9安全边际率10保本点作业率11利润12利润率1单位边际贡献=4 2边际贡献=500003边际贡献率=40% 4变动成本率=60%5 保本点销量=10000 6保本点销售额=1000007安全边际销量=2500 8安全边际销售额=250009安全边际率=20% 10保本点作业率=80%11利润=2500*4=10000=25000*40%=1000012利润率=20%*40%=8%练习2:sp=10元,b=6元,a=40000元,若目标利润为12000元,计算实现目标利润销量。

本量利分析之保本分析 PPT

保本作业率=保本点的销售量/预计或实际销售量 =保本点的销售额/预计或实际销售额

指企业要实现盈利所必须达到的最低作 业水平,数值越高,盈利能力越低,企 业必须用大部分生产力来弥补固定成本

产量(十件)

3、销售价格变动

收

入 14

、

成 12

本 (

ห้องสมุดไป่ตู้

10

千 元

8

)6

4 2.8

2

保本 点

保本点

结论3:

单价上升,保本点下降;盈利增 加,或亏损减少;反之,亦然。

Y= P`x Y= Px=100x

利润 Y= a+bx=2800+60x

Y= a=2800

70件

0 2 4 6 8 10 12 14

产量(十件)

• 案例:长虹有限责任公司生产飞鹰牌电动自行车, 每辆耗用的材料、人工、蓄电池等变动成本共1500 元,年固定成本总额为500万元,每辆单位产品售 价为2500元,请问该公司盈亏分界点的销售量和销 售额各为多少?

任务二:保本分析

三、企业经营安全程度评价

(一)安全边际: 安全边际是企业经营安全程度的评价指标,是指企业

三、联合单位法

任务四:多品种条件下的本量利分析

如果企业生产经营的多种产品中有一种产品是主要

产品,它提供的贡献边际额占企业的边际贡献总额的比

重较大,且代表企业和产品专业方向,是企业的主打产

品,而其他的产品边际贡献较小,是企业的附属产品,

则可以按主要产品的相关数据进行本量利分析,相当于

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

.

谢谢欣赏

.

.

我们设计的方案如下:将产品价格提高50元,改用更高质 量的部件生产,产品的材料成本增加10元,产品质量一定 会有很大的提升,预计每月将会减少售后服务成本1000元。

追加广告费20000元,销量预计增加200台,然后每销售 1台产品,付给销售人员15元的佣金,通过这一改 革使每月的销量又增加200台,总体预计可以多卖出

(1)利润差=800*40-400*602000+1000=7000

(2)利润差=600*60-400*6015*600+6000=9000

.

2、月销量900台是如何计算出来 的?

完全成本法 产品生产成本=150+(40000/1000)=190 利润=(250-190)*400-22000=2000 目标利润=2000+7000=9000 目标销售量=(目标利润+固定成本总额)/单位

本量利案例分析

组员: 周军 江威 孙俊峰 尤磊 买东宛 周羲 王双 张贺梅 古丽努尔 姑丽斯坦

.

本量利分析案例

• 盛元公司是一家生产电磁炉的公司,销量已连续两年下降 ,库存积压严重,总经理召集有关部门负责人研究讨论解 决方案,会议要点如下:

• 总经理:目前公司每月平均销量仅有400台,而库存却有 600台,单台售价250元,这个价位在市场同类产品中并 不高,为什么销量上不去?家电行业竞争激烈,如果不尽 快扭转销售下滑的态势,公司将面临很高的破产风险。

• 销售经理:我认为问题的关键是产品的质量问题。目前市 场同类产品的质保期大多为三年,而公司仅为一年,如果 将质保期延至三年,公司将付出一笔不小的售后服务成本 。我建议使用较高质量的部件生产,产品质量提升后,再 将质保期延至三年。

.

生产经理:我同意。每台电磁炉的生产成本是190元,如果 改用更高质量的部件生产,将导致产品的材料成本增加10元 ,不过,产品质量一定会有很大的提升,预计每月将会减少 售后服务成本1000元。只要销量能上去,公司盈利增加,工 人就会有生产积极性。 销售经理:产品质量上去后,再将产品价格下调10元,同时 每月再追加2000元的广告费支出,虽然单台毛利降为40元, 但月销量预计有大幅提高,有望增至800台,公司月盈利将 增加7000元。 销售付经理:我认为问题的关键是公司的销售激励政策。目 前,公司每月支付给销售人员6000元的固定工资,销多销少 都一样,销售人员的积极性不高。我建议每销售1台产品, 付给销售人员15元的佣金,我有信心通过这一改革使每月的销量

增加50%,并使公司盈利增加9000元。

.

财务经理:电磁炉单台的变动生产成本是150元,公司月固 定制造费用总额是40000元,销售及管理费用总额是22000 元,更换生产部件和下调销售价格后,单台毛利降为80元, 如果公司要实现月盈利增加7000元,月销量必须达到900台 ,预计的800台销量根本不可能实现9000元的盈利。同样, 销售佣金政策变更后,虽然月销量增加50%,但仍不足以弥 补亏损。 总经理:毛利是怎么回事?盈利到底是怎么计算出来的?

单位变动成本↑,保本点↑安全边际↓目标利润; 固定成本↑,保本点↑安全边际↓目标利润↓

.

1,单价降低10元,变动成本增加10元,固定成 本增加2000-1000=1000元 24,变动成本15元

.

5、你还能设计一个更好的方案 吗?

• 该品牌电磁炉在市场同类产品中售价并不 高,但是销量不佳。销售经理认为问题的 关键是产品的质量问题。我们应该提高电 磁炉质量的同时提高价格,加大广告投入 力度,打造全新的电磁炉品牌。

.

1、公司月盈利将增加7000元、 9000元是如何计算出来的?

总经理

生产销 售经理

销售付 经理

售价 生产 成本

250 190 240 200

250 190

销 售后 广告 销售费用 售 服务 费 量 成本

400

800 +1000 -2000

600

.

15*6006000=300 0

利润=单位边际贡献*销售量-固定 成本

成本

.

4、到底那一个方案更好?请给 总经理提供详细的论证过程。

安全边际量=实际或预计销售量-保本量 保本量=固定成本/(单价-单位变动成本 目标利润=销售单价*销售量-单位变动成本*销售量-固 定成本总额 说明:(1)安全边际↑,说明企业销售量可以变动的 空间↑;安全边际↓ ,说明企业销售量可以变动的空间 ↓ (2)单价↑,保本点↓安全边际↑目标利润↑;

边际贡献 =(9000+40000+22000+2000-1000)/80=900

.

3、销售经理计算的单台毛利和 财务经理计算的单台毛利为什么

不一致?

• 销售经理:250-190-10-10=40 • 财务经理:250-150-10-10=80 • 单台毛利=售价-生产成本 • 销售经理没有将固定性制造费用计入生产