本量利分析案例(1)

第4章_本量利分析原理——案例

第4章本量利分析原理——案例【案例】杨琳经营一个民办学校,主要培养适合企业现实生产经营需要的专业技术人才,主要包括机械加工、英语翻译、厨师等从业人员。

在经营过程中,有一件事情让杨琳感到困惑不解,那就是如何确定或估算最低招生人数,即当年拥有的学生数达到什么数量情况时学校才能保证不亏损。

杨琳也曾自己根据经验估计过,但是总觉得不是很准确。

咨询过专业会计师后,杨琳知道有一个专门的方法——本量利分析方法就是为了这类问题而设计的。

但是,通过成本性态分析后,杨琳发现学校的成本同基本的本量利分析模型还是有一定的差异。

为了更好地解决这个困惑,假定杨琳的民办学校只招收机械加工专业学生。

学校的收入来源于学生缴纳的学费和食宿费,其变动成本来自于学生宿舍的租金、伙食成本,固定成本来自于行政人员的工资、招生资料费、相关的行政办公室的租金和其他管理费用。

还有一些特殊的成本:(1)上课教室的租金,由于教室容量和教学效果的要求,每个教室只能容纳40人,超过40人就需要租一个新的教室;(2)上课的教师费用,按教室数配备讲授课程的数量,如果教室数增加相应的课程数也增加。

该学校的年收入和成本信息如下:【要求】(1)如果当年在校学生为200人,计算该校的利润;(2)计算该学校盈亏临界点的在校生人数。

【解答】1.该学校每个学生给学校带来的收入和变动成本:(1)每个学生给学校带来的收入=4000+1000+2600=7600(元/人•年)(2)每个学生发生的变动成本=800+1800=2600(元/人•年)(3)每个学生的贡献毛益=7600-2600=5000(元/人•年)2.该学校每年的固定成本和半固定成本(1)固定成本=60000+200000+30000+30000=320000(元/年)(2)半固定成本=10000+50000=60000(元/间•年)3.200人给学校带来的利润:(1)200人需要的教室数=200÷40=5(间)(2)200人所带来的半固定成本总额=60000×5=300000(元)(3)200人所带来的利润=200人×5000-320000-300000=380000(元)4.计算该校的盈亏临界点:(1)由于存在半固定成本,所以固定成本总额总是变化的,这就需要通过列表法计算盈亏临界点的大致区间,并以教室容纳学生整数为计算前提:(2)可知招生人数在80~120人之间时,该校能达到盈亏临界点。

模块4 本量利分析

•

保本点是指能使企业达到保本状态

的业务量的总称。

•

总收入=总成本,

•

利润=零

保本点的公式

基本等式法

保本量x0

固定成本 单价-单位变动成本

a p-b

保本额s0 保本量单价 p.x0 p. a a p - b 1- bR

保本量 x0

固定成本 单位贡献边际

a 贡献边际法 cm

保本额 s0

固定成本 贡献边际率

经营杠杆与利润

(1)经营杠杆效应的含义及原因

P = (p - b)X –a 在其他因素不变的条件下,销售业务量一定 程度的变动会使利润以更大的幅度变动,这 种利润变化率大于业务量变动率的现象被称 为企业具有经营杠杆效应。

(2)经营杠杆系数及其计算

利润变动率 经营杠杆系数(DOL)= 产销量变动率

案例2 华日公司扭亏增盈措施

• 华日公司生产汽车轮胎,由于市场竞争激烈,销 售额大幅下降,今年全年的销售收入500万元, 变动成本350万元,年固定成本240万元,亏损额 达到90万元已成定局,公司领导正在制定下年的 工作计划,扭亏增盈是公司的主要目标。公司制 定了一些列措施:如减少职工培训费、业务招待 费、将废旧机器做报废处理等来减少固定成本支 出,降低轮胎的材料成本、人工成本,在局部地 区提高轮胎的售价。你认为这些措施可行吗?还 有哪些更好的建议?

5.贡献边际率 与变动成本率关系 贡献边际率+变动成本率=1 cmR+ bR=1

变动成本率越高,贡献边际率越低,盈利 能力越小;反之,变动成本率越低,贡献 边际率越高,盈利能力越强。

贡献边际指标小结

单位边际贡献、边际贡献总额、边际贡献率 都是越大越好的正指标。它们可以从不同的 侧面反映特定产品对企业所做的贡献大小, 必须熟练掌握它们之间的换算关系。

管理会计学本量利分析案例(附答案)

管理会计学本量利分析案例(附答案)本量利分析案例北京市当代剧院是⼀家以服务社区、为提供群众⾼雅艺术的⾮营利组织。

⽇前已经宣告了其来年的经营安排。

根据剧院的管理导演麦根的意向,新季的第⼀部戏将是《莎⼠⽐亚着作集锦》。

“⼈们将会喜欢这部戏剧,”麦根说到,“他确实令⼈捧腹⼤笑。

它拥有所有最着名的饰演莎⼠⽐亚戏剧的⼀线演员。

演出尝试展⽰37部戏剧和154⾸⼗四⾏诗,⽽所有这⼀切仅仅在两⼩时内完成。

”虽然每⽉卖出⼤约8 000张戏票,卖根说他期望这会是剧院最好的⼀年。

“记住,”他指出,“对我们来说,好的年份并不意味着较⾼的利润,因为当代剧院是个⾮营利组织。

对我们来说,好的年份意味着许多⼈观看我们的戏剧,享受着我们所能提供的最好的当代剧院艺术。

”对麦根来说,当代剧院是个现实的梦想。

“我在⼤学⾥学习⾼雅艺术,”他说,“并且我想成为⼀名演员。

我花了10年时间在北京⼈艺充分展⽰⾃⼰的才⼲,并花了两年多的时间在伦敦获得了MFA。

但是,我⼀直清楚⾃⼰最终想成为⼀名导演。

当代剧院给了我想要的⼀切。

我在这个古⽼剧院中管理着美妙的戏剧公司。

我⼀年导演了6部戏剧,并且通常在⼀两部戏中参加演出。

”卖根解释说,当北京市政府同意其使⽤具有历史意义的市剧院做当代剧院时,戏剧公司从中获得了很⼤的发展。

“北京市可获得⽉租费,外加⼀份来⾃戏票销售收⼊的报酬。

我们尽⼒保持票价的合理性,因为我们的⽬标是将戏剧带⼊到尽可能多的⼈们⽣活中去。

当然,从财务上说,我们的⽬标是每年收⽀刚好持平。

我们不想获利,但是我们也不能亏损运作。

我们要⽀付剧本的版税、演员以及其他雇员的⼯资、保险费以及公⽤事业费等等。

陶醉在戏剧⾥是很容易的,但是注意到事情的商业⽅⾯也是我⼯作的⼀个重要部分。

有时,寻求我们的损益平衡点是很棘⼿的。

我们不得不测算我们的成本会是多少,票价应定在什么⽔平上,并且估算我们将会从我们的朋友和⽀持者那⾥获得多少慈善⾏捐赠。

即从财务上⼜从艺术上知道我们的⾏动是⾄关重要的。

本量利分析案例

本量利分析【案例1】利得利锅业有限公司是一家专门从事不粘炒锅生产的企业,总经理是蒋立翔先生。

由于受金融危机的影响,2008年的产销量由2007年的250万口下降到200万口,每口成本却由90元上升到100元。

为此,总经理对公司的所有员工都给予严厉的批评,并扣发了他们当年的奖金。

但是该公司生产车间的主任池毓升感到十分委屈,于是向总经理提供了相关数据。

这些数据表明2008年的成本实际上比2007年还要低些。

因此,总经理对财务科提供的数据的准确性表示不满,而财务科科长陈娜坚决否认,并提供了充足的证据表明财务科所提供的成本信息完全是正确的。

请问:1.如果你是生产车间主任池毓升,你应向总经理提供什么数据,以证明2008年的成本实际上比2007年还要低些?2.如果你是财务科科长陈娜,你应向总经理提供什么数据,以证明财务科提供的成本信息完全是正确的?3.如果你是该公司的财务顾问,你将向总经理就上述事件提出哪些建议?【案例2】华夏电动车有限公司,成立于2004年,是一家专业以锂电电动车研发为主,集设计、制造、销售、服务为一体的高科技集团化企业,现有生产能力75万辆,公司所得税税率为25%。

电动自行车是适用于个人短途使用的交通工具,具有零排放、低噪声、低能耗、低使用费、安全易骑的优点,符合节能、环保的发展潮流。

但2008年的金融危机影响了自行车行业,公司的产销量逐月下降,2009年金融危机仍未平息,但2009年下半年经济有止跌企稳的迹象。

公司的财务经理李浩已经编制了2010年预算利润表如下表所示。

华夏电动车有限公司预算利润表2010年单位:万元财务经理李浩把这份报告呈送给华夏电动车有限公司的总经理张强先生,并又进一步解释到:“我是按照2009年1—10月的平均月产销5万辆以及销售价格1 800元不变来编制预算的。

但据我们了解,2010年市场竞争将更加激烈,如果我们不把售价调低,估计2010年的销售量将下降,那么目标利润将无法实现。

本量利分析案例答案与分析:.doc

本量利分析案例答案与分析(一)盈亏临界点分析每张戏栗的贡献毛益=戏栗单价■变动费用=16-10=6 (元)贡献毛益率二每张戏票的贡献毛益/戏票单价=6/16=37.5%盈亏临界点销售虽二固定费用/每张戏票的贡献毛益=48 000/6=8 000 (张)盈亏临界点销伟额二固定费用/每张戏票的贡献毛益率=48 000/37.5%= 128 000 (元)[理解分析]每张戏票卖16元,但是其中的10元被用来抵减每张戏票的变动费用。

从而,每张戏票还剩6元用于抵减48 000元的固定费用。

当一个月中已经卖出了足够多的戏票(即8 000张),以至于每张戏票6元的贡献累计达到48 000元时,剧院该月将达到损益平衡。

(二)目标利润分析获得目标利润所要的销售量=(固定费用+目标利润)/毎张戏票的贡献毛益=(48 000+3 600)/6=8 600 (张)获得目标利润所要的销售额二(固定费用+目标利润)/贡献毛益率二(48 000+3 600)/37.5%=137 600 (元)[理解分析]每张戏票有6元的贡献毛益,8 000个这样的6元刚好足够抵减48 000元的固定费用。

因此,8 000张以外额外售出的戏票每张将贡献6元的利润,要实现3 600元的利润,还需再额外销售600张戏票(3 600/6 )o(三)安全边际分析安全边际量二预算销售量-盈亏临界点销售量=450*20-8 000=1 000 (张)安全边际额=预算销售额■盈亏临界点销售额=144 000-128 000=16 000 (元)预算利润二安全边际量*每张戏票的贡献毛益=1 000*6=6 000 (元)或:二安全边际额*贡献毛益率=16 000*37.5%二6 000 (元)也或:二预算销售量*每张戏票的贡献毛益-固定费用=9 000*6-48 000=6 000 (元)[理解分析]安全边际实际是盈亏临界点之上的销售水平,它反映了销售水平给管理者带来的安全感。

本量利分析案例模板

淮海工学院

管理会计------第三章 本量利分析

【例】某企业计划期生产并销售 A 、 B 、 C 三种产品,其售价、成本和产量数据如表 4-1 所 示,计划期内企业固定成本总额为21200元。

表4-1

项目

单价 单位变动成本 预计销量

售价、成本、产量表

A产品

60 48 1500件

淮海工学院

管理会计------第三章 本量利分析

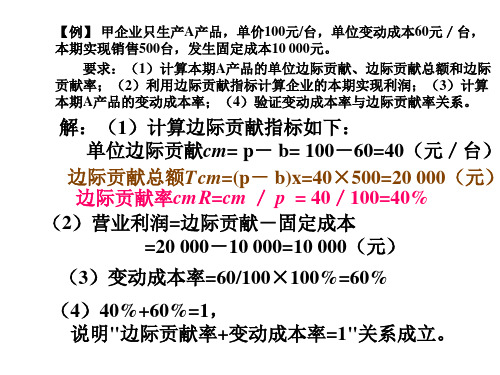

【例】 甲企业只生产A产品,单价100元/台,单位变动成本60元/台, 本期实现销售500台,发生固定成本10 000元。 要求:(1)计算本期A产品的单位边际贡献、边际贡献总额和边际 贡献率;(2)利用边际贡献指标计算企业的本期实现利润;(3)计算 本期A产品的变动成本率;(4)验证变动成本率与边际贡献率关系。

①增加产量,扩大销售至3500件。 可实现利润=3500×[50×(1-4%)-25]-50000=30500(元)

大于当前利润,未达到目标利润。

淮海工学院商学院财务管理系:王朋才

淮海工学院

管理会计------第三章 本量利分析

解决问题:措施二(降低单位变动成本)

②降低单位变动成本至23元/件。 可实现利润= 3500×[50×(1-4%)-23]-50000=37500(元) 仍未达到目标利润。

淮海工学院商学院财务管理系:王朋才

淮海工学院

管理会计------第三章 本量利分析

解决问题:措施三(降低固定成本)

③降低固定成本,应降低为

3500×[50×(1-4%)-23]-40000=47500(元) 可实现目标利润。

结论: 当产销量增至3500件,降价4%,单位变动成本 降至23元,固定成本降低2500元,才能保证目标利

关于量本利分析法的案例

一、量、本、利分析法(盈亏平衡分析法、保本分析法)销售收入S=产量Q×单价P生产成本C =变动费用V+固定费用F=产量Q×单位变动费用Cv+固定费用F∴利润=S-C=S-V-F=PQ-CvQ-F=(P-Cv)Q-F当盈亏平衡时,即利润为零∴利润=S-C=S-V-F=PQ-CvQ-F=(P-Cv)Q-F=0得出:(1)盈亏平衡点的销售量和销售额Qo=F/(P-Cv)So=F/(1-Cv/P)(2)销售收入扣除变动费用后的余额:(P-Cv)Q——边际贡献M(这个与教材上有所区别)单位产品的销售收入扣除单位产品的变动费用后的余额:(P-Cv)——单位边际贡献m(教材上的边际贡献)(3)、单位销售收入可以帮助企业吸收固定费用或实现企业利润的系数:(1-Cv/P)——边际贡献率U=M/S(4)、盈亏平衡点的判定:M-F =0 盈亏平衡M-F>0 盈利M-F<0 亏损(5)、目标利润Pz下的销售量与销售额:Q=(F+Pz)/(P-Cv)S=(F+Pz)/(1-Cv/p)二、相关的例题例1、某种产品的单价为8元,单位变动费用5元,年销售额为8000元,问该企业的固定费用不能多于多少?解:已知S = 8000,C V = 5,P = 8由So=F/(1-Cv/P )得F = S·(1 – C V / P) = 8000 ×(1 – 5 / 8) = 3000元即企业的固定费用不能多于3000元。

例2、某企业某种产品的销售额为800万时,亏损100万,当销售额达到1200万时,盈利100万。

试计算该产品盈亏平衡时的销售额。

解:由U=M/S 得M=S·U ,由M-F=利润得:S·U-F=利润∴ 800U-F=-1001200U-F=100求得U=50% F=500当盈亏平衡时:So·U-F=0∴So=F/U=500/50%=1000例3、某企业年销售量为10万件,固定费用为120万,单价为120元,单位变动成本为100元,试判断企业的经营安全状态。

案例三:本量利分析案例

案例三:本量利分析案例(一)案例背景W企业只生产一种 A产品,产销平衡。

有关资料如下:预计年产销量 27000 件,单位售价为 2 元,单位变动成本为 1.5 元,计划期固定成本为 10000 元。

该企业拟计划采取甲、乙方案提供的如下措施,优化目前的营销。

甲方案:单价由原来的 2 元提高到 2.5 元,但为了使产品预期的销售量能顺利销售出去,全年 需增加广告费支出 2000 元。

乙方案:假设 W 企业的生产能力还有剩余,能增加产量,可以采取薄利多销的措施。

经研究 决定:单价降低 5%,可使销售量增加 12.5%。

(二)分析要求(1)针对甲方案:提高单价的同时增加广告费,计算下列指标:①盈亏临界点的销售量;②实现原来目标利润所需的销售量;③如果此时能完成原来预计的销售量,可比原定目标增加多少利润?(2)针对乙方案:降低售价的同时增加销售量,计算下列指标:①盈亏临界点的销售量;②实现原来目标利润所需的销售量;③如果完成预计降价后的销售量,可比原定目标增加多少利润?(三)案例分析采取各种措施前盈亏临界点的销售量=10000/(2-1.5)=20000(件)采取各种措施前的目标利润=安全边际量×单位边际贡献=(27000-20000)×(2-1.5)=3500(元)(1)甲方案:提高单价的同时增加广告费①盈亏临界点的销售量=(10000+2000)/(2.5-1.5)=12000(件)②实现原来目标利润所需的销售量=(10000+2000+3500)/(2.5-1.5)=15500(件)③如果此时能完成原来预计的销售量,可比原定目标多实现利润=(27000-15500)×(2.5-1.5)=11500(元)(2)乙方案:降低售价的同时增加销售量①盈亏临界点的销售量=10000/ [2´(1-5%)-1.5] =25000(件)②实现原来目标利润所需的销售量=(10000+3500)/(1.9-1.5)=33750(件)③如果完成预计降价后的销售量, 可比原定目标多实现利润=[27000 (1+12.5%) -33750]× (1.9 -1.5)=-1350(元)通过比较可知,甲方案较好。

案例1本量利分析案例[宝典]

【案例1】本量利分析案例安徽兴皖企业生产一种产品,假定产销一致,不考虑期间费用。

第一年资料:产销1 000件,单位售价100元,单位变动成本50元,固定成本总额30 000元,年营业利润为20 000元。

按变动成本法编制的利润表如表4—3所示。

表4—3 利润表单位:元单位息税前利润=20 000/1 000=20(元)第二年资料:产销800件,售价不变,销售收入80000元;总成本70000元,营业利润10000元。

根据第二年资料,可计算出:单位生产成本=70000/800=87.5(元)单位息税前利润=10000/800=12.5(元)上列资料表明:第二年单位生产成本提高7.5元,单位息税前利润下降7.5元,息税前利润总额减少10000元。

下面我们对第二年资料进行分析:首先用传统方法分析该产品成本降低额和降低率:产品成本降低额=(80×800)一70 000= 一6 000(元)(超支)产品成本降低率= —6 000/(80×800)=一9.375%再分析息税前利润减少10 000元的原因:由于成本变动的影响=单位生产成本降低额×本年产销量= 一7.5×800=一6 000(元)(超支)由于产销量变动的影响=基期单位息税前利润×产销量变动数=20×(一200)= 一4 000(元)(减少)结论:第二年成本比第一年成本超支6 000元,超支率9.375%。

息税前利润减少10 000元,是由于成本超支使息税前利润减少6 000元,产销量减少200件使息税前利润减少4 000元,故营业利润总额减少l0000元。

下面我们再用本量利分析原理对第二年的情况进行分析:首先列出第二年按变动成本法编制的利润表见表4—4所示。

表4—4 利润表单位:元成本总额亦未变。

按传统方法说成本超支9.375%是不符合实际情况的。

下面再分析息税前利润减少10000元的原因。

EVC本量利分析案例

EVC本量利分析案例【案例一】甲企业只生产A产品,单价100元/台,单位变动成本60元/台,本期实现销售500台,发生固定成本10000元。

要求:(1)计算本期A产品的单位边际贡献、边际贡献总额和边际贡献率;(2)利用边际贡献指标计算企业的本期实现利润;(3)计算本期A产品的变动成本率;(4)验证变动成本率与边际贡献率关系。

【案例二】渤海度假村是一个民营企业,包括客房部,一个商务中心,一个餐厅和一个健身房。

该度假村编制了一份详细的营业旺季的预算。

营业旺季历时20周,其中高峰期8周。

客房部有80个单人间和40个双人间,双人间收费是单人间的1.5倍。

有关预测资料如下:1.客房部单人间每日变动成本为26元,双人间每日变动成本为35元。

客房部固定成本为713000元。

2.健身房住客每人每天收费4元,散客每人每天收费10元。

健身设施的固定成本为54000元。

3.餐厅平均每个客人给餐厅每天带来3元的边际贡献,固定成本25000元。

4.商务中心出租商务中心可以增加边际贡献总额40000元。

商务客人的估计数已包括在其他方面的预计中。

固定成本10000元5.预订情况散客每天为50人。

营业高峰期客房部所有房间都被预定。

在其余12周,双人间客满率为60%单人间客满率为70% 假定所有住客和散客都适用健身设施和在餐厅用餐,假定双人间每次均同时住两个人。

要求:1.如果客房部确定的目标利润为300000元,那么每间单人间和双人间的收费各应为多少?2.客房部达到保本点时,单人间和双人间的最低收费各应为多少?3.如果客房部利润为300000元,那么度假村总利润可达到多少?。