5资源税

第5章 资源税

工作,也偶尔加工一些煤炭制品出售;

(2)B企业是一家黑色金属矿的采掘企业,主要从事 原

铁矿的开采;

(3)C企业是一家石油开采企业,主要从事原油及与 原

油同时伴生的天然气的开采;

(4)D企业是一个盐场,主要从事海盐原盐的生产。

问:上述企业中有哪几家开采的产品属于资源的征收

范 2021/8/5

上海金融学院

油 田将自己开采的3万吨原油用于加热和修井,5

万 吨原油待售,20万吨原油和50000千立方米天

燃 气移送至所属化工厂进行加工。已知天燃气单 位税 2021/8/5 额8元\千立方米、原油单上海位金融税学院额10元\吨。

答案:

本月该油田应纳的资源税 =(42000千立方米+50000千立方米)×8

开采包括自采自用和自采自销。 进口资源不交资源税。

2021/8/5

上海金融学院

二、征收范围

1.矿产品:包括原油、天然气、煤炭、金属 矿产品(如铁矿石、锰矿石、铜矿石等)和非金

属 矿产品(如宝石、石墨等)。

2.盐:是指固体盐和液体盐。

2021/8/5

上海金融学院

举例:

已知有下列企业:

(1)A企业是一家煤炭采掘企业,主要从事原煤的采 掘

国家调高了焦煤资源税税额;8月1日,调高了铅锌矿石

、铜矿石和钨矿石产品资源税适用税额标准。二是能源

需求继续保持旺盛,能源类矿产品的开采和销售持续增

长,2007年我国原煤生产增长10%,原油生产增长1.4%,

天然

2021/8/5

气

增

长

2

0

%

,

盐

生

产

增

长

1

0上%海,金融铁学院矿

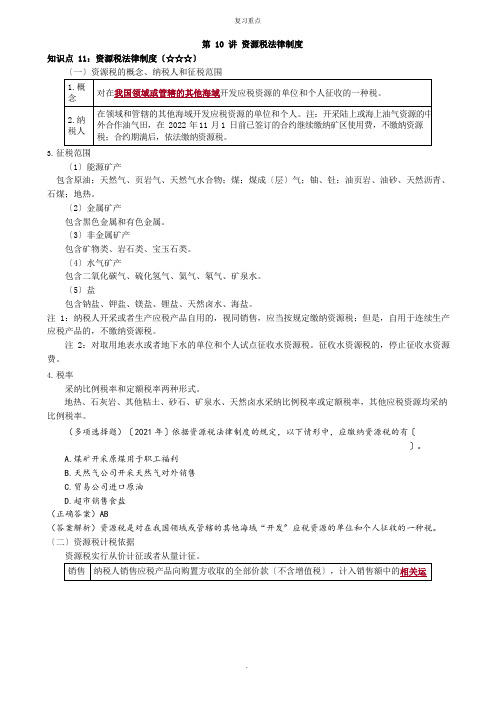

资源税法律制度重点

第 10 讲资源税法律制度知识点 11:资源税法律制度〔☆☆☆〕〔一〕资源税的概念、纳税人和征税范围3.征税范围〔1〕能源矿产包含原油;天然气、页岩气、天然气水合物;煤;煤成〔层〕气;铀、钍;油页岩、油砂、天然沥青、石煤;地热。

〔2〕金属矿产包含黑色金属和有色金属。

〔3〕非金属矿产包含矿物类、岩石类、宝玉石类。

〔4〕水气矿产包含二氧化碳气、硫化氢气、氦气、氡气、矿泉水。

〔5〕盐包含钠盐、钾盐、镁盐、锂盐、天然卤水、海盐。

注 1:纳税人开采或者生产应税产品自用的,视同销售,应当按规定缴纳资源税;但是,自用于连续生产应税产品的,不缴纳资源税。

注 2:对取用地表水或者地下水的单位和个人试点征收水资源税。

征收水资源税的,停止征收水资源费。

4.税率采纳比例税率和定额税率两种形式。

地热、石灰岩、其他粘土、砂石、矿泉水、天然卤水采纳比例税率或定额税率,其他应税资源均采纳比例税率。

(多项选择题)〔2021 年〕依据资源税法律制度的规定,以下情形中,应缴纳资源税的有〔〕。

A.煤矿开采原煤用于职工福利B.天然气公司开采天然气对外销售C.贸易公司进口原油D.超市销售食盐(正确答案)AB(答案解析)资源税是对在我国领域或管辖的其他海域“开发〞应税资源的单位和个人征收的一种税。

〔二〕资源税计税依据资源税实行从价计征或者从量计征。

(单项选择题)〔2021 年〕甲煤矿为增值税一般纳税人,2022 年 8 月销售原煤取得不含增值税价款435万元,其中包含从坑口到码头的运输费用10 万元、随运销产生的装卸费用5 万元,均取得增值税发票。

已知资源税税率为2%。

甲煤矿当月应缴纳资源税税额为〔〕。

A.8.7 万元B.9 万元万元万元(正确答案)D(答案解析)计入销售额中的相关运杂费用,凡取得增值税发票或者其他合法有效凭据的,准予从销售额中扣除。

相关运杂费用是指应税产品从坑口或者洗选〔加工〕地到车站、码头或者购置方指定地点的运输费用、建设基jin以及随运销产生的装卸、仓储、港杂费用。

最新矿产资源税税目税率明细表

资源税税目税率明细表

税目 税率 5% 5% 8元 北京市 河北省 山西省 内蒙古自治区 辽宁省 吉林省 黑龙江省 江苏省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省 广东省 广西壮族自治区 重庆市 四川省 贵州省 云南省 陕西省 甘肃省 青海省 宁夏回族自治区 新疆维吾尔自治区 2.5元 3元 3.2元 3.2元 2.8元 2.5元 2.3元 2.5元 2元 2.5元 2.5元 3.6元 4元 3元 2.5元 3.6元 3元 2.5元 2.5元 2.5元 3元 3.2元 3元 2.3元 2.3元 3元 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

1.岩金矿石

2.砂金矿

(十一)钒矿石 (十二)未列举名称的其 他有色金属矿原矿 七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、湖盐 (三)液体盐

吨 吨 吨 吨 吨 吨

- 4 -

税率 11.5元 11元 10.5元 10元 23元 22元 21元 21元 20元 6元 3元

计税单位 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

吨、50立方 米挖出量

60元 30元 7元 6.5元 6元 5.5元 5元 20元 18元 16元 13元 10元 20元 9元 8元 7元 1元 0.9元 0.8元 0.7元 0.6元 1元 0.9元 0.8元 0.7元 0.6元 8元

税率 7元 6元 5元 4元 12元 11元 10元 9元 7元 6元 5元 4元 3元 2元 1.5元 2元 1.8元 1.6元 1.4元 1.2元 12元 0.4元-30元 25元 12元 3元

( 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

50立方米挖出量 50立方米挖出量 50立方米挖出量 50立方米挖出量 50立方米挖出量

各省资源税税目税率明细表

安徽省

10.云南达亚有色金属有限 云南省

公司

11.安徽铜陵凤凰山铜矿 安徽省

12.黑龙江多宝山铜矿

黑龙江省

1.湖南七宝山铜矿

湖南省

2.湖南雷坪有色矿

湖南省

3.山西中条山蓖子沟铜矿 山西省

4.四川昭觉铜矿

四川省

5.九江矿冶总公司

江西省

6.突泉县莲花山矿业有限 内蒙古自治区

责任公司

7.陕西八一铜矿

陕西省

公司

三等

7.马钢南山铁矿凹山采场 安徽省

8.鞍钢眼前山铁矿

辽宁省

9.马钢南山铁矿东山采场 安徽省

10.唐钢棒磨山铁矿

河北省

四等

11.唐山钢铁集团有限责任 河北省

公司石人沟铁矿

12.重钢太和铁矿

四川省

13.武钢灵乡铁矿

湖北省

14.包钢黑脑包铁矿

内蒙古自治区

15.鞍钢大孤山铁矿

辽宁省

16.鞍钢东鞍山铁矿

8.四川会理大铜矿

四川省

9.四川拉拉铜矿

四川省

10.江西弋阳县旭日铜矿业 江西省

有限公司

11.江西铜业股份有限公司 江西省

德兴铜矿

12.山西中条山铜矿峪铜矿 山西省

13.安徽铜陵冬瓜山铜矿 安徽省

14.昆明汤丹矿业有限责任 云南省

公司

15.云南星焰有色金属股份 云南省

有限公司牟定采选厂

16.山西中条山胡家峪铜矿 山西省

(六)锡矿石

(七)锑矿石

(八)钼矿石

(九)镍矿石 (十)黄金矿

1.岩金矿石

2.砂金矿 (十一)钒矿石 (十二)未列举名称的其他 有色金属矿原矿

七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、

第七章资源税

第三节

资源税的计算

应纳税额=应税产品课税数量×适用税额标准

确定资源税课税数量的基本办法: (一)纳税人开采或生产应税产品销售的,以销售数量为 课税数量; (二)纳税人开采或生产应税产品自用的,以自用数量为 课税数量。

【例题】下列各项中,符合资源税暂行条例有关课税数量规定 的有( )。(1997年) A.纳税人开采应税产品销售的,以开采数量为课税数量 B.纳税人生产应税产品销售的,以生产数量为课税数量 C.纳税人开采或者生产应税产品销售的,以销售数量为课税数 量 D.纳税人开采或者生产应税产品自用的,以自用数量为课税数 量 【例题】某油田某月开采原油12.5万吨,其中已销售10万 吨,自用0.5万吨,尚待销售2万吨。该油田适用的单位税额 为每吨12元,其当月应纳的资源税为( )。(1998年) A.120万元 B.126万元 C.144万元 D.150万元 (10万+0.5万)×12=126万元

【例题】某联合企业为增值税一般纳税人,2002年12月生产 经营情况如下: (1)专门开采的天然气45000千立方米,开采原煤450万 吨,采煤过程中生产天然气2800千立方米。 (2)销售原煤280万吨,取得不含税销售额22400万元。 (3)以原煤直接加工洗煤110万吨,对外销售90万吨,取得 不含税销售额15840万元。 (4)企业职工食堂和供热等用原煤2500吨。 (5)销售天然气37000千立方米(含采煤过程中生产的2000 千立方米),取得不含税销售额6660万元。 (6)购入采煤用原材料和低值易耗品,取得增值税专用发 票,注明支付货款7000万元、增值税税额1190万元。支付购 原材料运输费200万元,取得运输公司开具的普通发票,原 材料和低值易耗品验收入库。

第四节 资源税的征收管理

第五章 资源税类

资源税类

一、资源税 二、城镇土地使用税 三、耕地占用税

第一节

资源税

一、概念:对我国境内开采矿产品和生产盐的单位 和个人开征的税 二、征收原因 1. 受益性 2. 公平性 3. 稀缺性 三、纳税人:在我国境内开采应税矿产品或者生产 盐的单位和个人。

第一节

资源税

四、计税依据:销售数量或自用数量 计税依据: 税目与税率:从量计税, 五、税目与税率:从量计税,差别比例税率

税 目 税 额

8- 30元/吨 2--15元/千立方米 0.3--5元/吨 0.5--20元/吨或立方米 2--30元/吨 0.4--30元/吨 10--60元/吨 2--10元/吨

一、原油 二、天然气 三、煤炭 四、其他非金属原矿 五、黑色金属原矿 六、有色金属原矿 七、盐 固体盐 液体盐

六、减免税 (一)开采原油过程中用于加热、修井的原油,免征资源税。 开采原油过程中用于加热、修井的原油,免征资源税。 (二) 纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害 纳税人开采或者生产应税产品过程中, 等原因遭受重大损失的,由省、自治区、 等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税 或者免税。 或者免税。 对冶金独立矿山应缴纳的铁矿石资源税, (三)对冶金独立矿山应缴纳的铁矿石资源税,减按规定税额标准的 40%征收。 征收。 征收 对有色金属矿资源税减征30%,按原规定税额的 征税。 (四)对有色金属矿资源税减征 ,按原规定税额的70%征税。 征税 纳税人的减税、免税项目,应当单独核算课税数量; 纳税人的减税、免税项目,应当单独核算课税数量;未单独核算或者不 能准确提供课税数量的,不予减税或者免税。 能准确提供课税数量的,不予减税或者免税。 七、应纳税额的计算 计算公式为:应纳税额=课税数量 课税数量× 计算公式为:应纳税额 课税数量×单位税额 八、征收管理

资源税法规范资源税征收与管理

资源税法规范资源税征收与管理资源税是指国家依法对矿产资源的开采和利用进行税收征收的一种方式。

为了规范资源税的征收与管理,国家制定了一系列的法规,旨在保障资源的合理利用,促进经济的可持续发展。

本文将就资源税法规范资源税征收与管理的相关内容进行探讨。

一、资源税法的制定和重要性资源税法是国家对资源征收与管理的基本法律依据。

该法律的制定是为了调动各方面的积极性,加强对资源的管理和保护,确保资源的可持续利用,为国家经济发展提供可靠的支撑。

资源税法有利于规范资源的开采行为,提高资源的利用效率,保护生态环境,实现可持续发展。

二、资源税的征收对象和基本原则1. 征收对象根据资源税法的规定,资源税的征收对象包括矿业权人和矿产资源的开采者。

矿业权人是指取得矿业权的组织或个人,而开采者是指实际从事矿产资源开采的单位或个人。

2. 征收原则资源税的征收原则主要包括权责一致原则、税种合理性原则、税率适度原则和公平合理原则。

权责一致原则是指资源的开采和利用行为所得的收益应当由开采者承担相应的资源税责任。

税种合理性原则是指资源税应当科学合理,能够真实反映资源的价值。

税率适度原则是指资源税的税率应当适度,不过高也不过低。

公平合理原则是指资源税的征收应当公平合理,不歧视任何一方。

三、资源税的征收方式资源税的征收方式主要包括从价计征和从量计征两种形式。

从价计征是指按照资源的价值进行计税,即征收对象需要根据开采的资源价值缴纳相应的资源税。

从量计征是指按照资源的开采量进行计税,征收对象需要根据开采的资源数量缴纳相应的资源税。

根据资源的特点和政策的需要,可以选择合适的征收方式。

四、资源税的管理措施资源税管理包括纳税申报、征收核定、税款缴纳等环节。

纳税申报是指征收对象需要按照规定的程序和时限向税务部门申报资源税应纳税额。

征收核定是指税务部门根据申报的情况对纳税义务进行核定,确保资源税的征收合法、公正。

税款缴纳是指征收对象在规定的时间内将应缴纳的资源税款缴纳到国家财政。

资源税税目税率表

l%-10%

砂石

原矿或者选矿

1%—5%或者每吨(或者每立方米)0.1—5元

宝玉石类

宝石、玉石、宝石级金刚石、玛瑙、黄玉、碧玺

原矿或者选矿

4%-20%

水气矿产

二氧化碳气、硫化氢气、氮气、氧气

原矿

2%~5%

矿泉水

原矿

1%—20%或者每立方米1—30元

盐

钠盐、钾盐、镁盐、锂盐

选矿

3%-15%

天然卤水

资源税税目税率表

税目

征税对象

税率

能源矿产

原油

原矿

6%

天然气、页岩气、天然气水合物

原矿

6%

煤

原矿或者选矿

2%-lO%

煤成(层)气

原矿

1%—2%

铀、⅜t

原矿

4%

油页岩、油砂、天然沥青、石煤

原矿或者选矿

1%—4%

地热

原矿

1%—20%或者每立方米1—30兀税目征税对象源自税率金属矿产黑色金属

铁、钵、铝、钮、钛

原矿或者选矿

原矿或者选矿

2%-10%

非金属

矿物类

高岭土

原矿或者选矿

1%—6%

石灰岩

原矿或者选矿

1%—6%或者每吨(或者每立方米)1一10元

矿产

磷

原矿或者选矿

3%-8%

石墨

原矿或者选矿

3%-12%

萤石、硫铁矿、自然硫

原矿或者选矿

l%-8%

天然石英砂、脉石英、粉石英、水晶、工业用金刚石、冰洲石、蓝晶石、硅线石(矽线石)、长石、滑石、刚玉、菱镁矿、颜料矿物、天然碱、芒硝、钠硝石、明矶石、碑、硼、碘、滨、膨润土、硅藻土、陶瓷土、耐火粘土、铁矶土、凹凸棒石粘土、海泡石粘土、伊利石粘土、累托石粘土

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。0 0:35:02 00:35:0 200:358 /31/20 20 12:35:02 AM

每天只看目标,别老想障碍

•

3、

。20.8 .3100:3 ,不要辛苦一辈子

•

4、

。00:3 5:0200: 35:020 0:35Monday, August 31, 2020

目金额为100万元,计算应纳土地增值税。

• 第一步:计算增值额

• 增值额= 460 - 100 =360万元

• 第二步:计算增值额与扣除项目比率

• 360/100 = 360%

• 第三步:计算应纳税款

• 方法一:分段计算

• 土地增值税 = 5030% + 50 40% + 100 50% + 160 60%

级 次 增值额与扣除项目比率 税 率 % 速算扣除数

1 增值额未超过扣除项目金额50%部分 30

0

2 增值额超过扣除项目金额50-100部分 40

5

3 增值额超过扣除项目金额100-200部分 50

15

4 增值额超过扣除项目金额200%的部分 60

35

第二节 土地增值税

• 例:顺驰公司转让房地产所取得的收入为460万元,其中扣除项

10--60元/吨 2--10元/吨

第二节 土地增值税

• 一、定义——转让国有土地使用权、地上建筑 物及其附着物并取得收入的单位和个人,就其 转让房地产所取得的增值额征收的一种税。

• 二、开征原因: • 1. 增强国家对房地产市场的调控力度; • 2. 抑制土地交易的投机行为; • 3. 增加国家财政收入。 • 三、纳税人:转让房地产取得收入的单位和个

第三节 城镇土地使用税

• 一、定义:在我国境内对拥有土地使用权的单位 和个人征收的税种。

• 二、纳税人 • 1. 拥有土地使用权的单位和个人. • 2. 土地的实际使用人和代管人. • 3. 使用权共有,共有各方分别纳税. • 三、计税依据:实际占用土地面积 • 四、税率:差别比例税率

税率规定

级别

第五章 资源税类

一、资源税 二、土地增值税 三、城镇土地使用税 四、耕地占用税

第一节 资源税

• 一、概念:对我国境内开采矿产品和生产盐的 单位和个人开征的税

• 二、征收原因 • 1. 受益性 • 2. 公平性 • 3. 稀缺性 • 三、纳税人:在我国境内开采应税矿产品或者

生产盐的单位和个人。

第一节 资源税

人

第二节 土地增值税

• 四、计税依据:增值额= 收入 - 扣除项目 • 扣除项目: • 1. 取得土地使用权的买价和手续费; • 2. 房地产开发成本 • 3. 房地产开发费用 • 4. 旧房及建筑物的评估价格 • 5. 转让房地产有关的税金 • 五、税率:超率累进税率

第二节 土地增值税

• 土地增值税超率累进税率表

人口(人)

大城市

50万以上

中等城市

20--50万

小城市

20万以下

县城、 建制镇、工矿区

每平方米税额(元) 0.5 --10 0.4 --8 0.3 --6 0.2 --4

每一个成功者都有一个开始。勇于开始,才能找到成

•

1、

功的路 。20.8.3120.8.31Monday, August 31, 2020

• = 15 + 20 + 50 + 96 = 181万元

• 方法二:速算扣除

• 土地增值税 = 增值额60% — 扣除项目35%

•

= 360 60% — 100 35% = 181万元

第二节 土地增值税

• 六、税收优惠 • 1. 普通标准住宅,增值额未超过扣除项目金额

20%,免征。 • 2. 国家征用收回房地产,免征。 • 3. 个人转让房地产: • 居住满五年:免征; • 居住满三年未满五年,减半; • 居住三年以下,全额征收。

• 四、计税依据:销售数量或自用数量 • 五、税目与税率:从量计税,差别比例税率

税目

一、原油 二、天然气 三、煤炭 四、其他非金属原矿 五、黑色金属原矿 六、有色金属原矿 七、盐

固体盐 液体盐

税额

8- 30元/吨 2--15元/千立方米 0.3--5元/吨 0.5--20元/吨或立方米 2--30元/吨 0.4--30元/吨

•

7、

。202 0年8月 上午12 时35分 20.8.31 00:35August 31, 2020

•

8、业余生活要有意义,不要越轨。20 20年8 月31日 星期一1 2时35 分2秒00 :35:023 1 August 2020

我们必须在失败中寻找胜利,在绝望中寻求希望

•

9、

。上 午12时3 5分2秒 上午12 时35分 00:35:0 220.8.3 1

• •

积极向上的心态,是成功者的最基本要素 5、

。20.8 .3120.8 .3100:3 5:0200: 35:02A ugust 31, 2020

生活总会给你谢另一个谢机会,大这个机家会叫明天 6、

。2 020年8 月31日 星期一 上午12 时35分 2秒00:3 5:0220. 8.31

人生就像骑单车,想保持平衡就得往前走

• 10、一个人的梦想也许不值钱,但一个人的努力很值 钱。8/31/2020 12:35:02 AM00:35:022020/8/31

• 11、在真实的生命里,每桩伟业都由信心开始,并由 信心跨出第一步。8/31/2020 12:35 AM8/31/2020 12:35

AM20.8.3120.8.31