产品销售成本明细表

成本分析表模板

1

限位环

2

轴头

3

弯管

4

电泳

5

2

0.00

2

0.00

1

0.00

1

0.00

0.00

6000 6000

0.20 0.20

17 税金

0.21

6

18 含税金额

1.48

合计

总成本(含税贪摊销)

No. 项目

金额

产品单价

1.48

模治具费

模具分摊

7 8 9

合计

项目 内包装费

20090622_产品成本构成分析表_V3_SQMC_P_XZF

包装费用明细

规格 封塑 膜

定额 1

分摊台份

单价

运输里程(公里) 0.00 计费标准

单件运费 金额

0

30000 运输费 800 1公里/2元

合计

12000 0.40

期间费用明细

项目

金额

管理费用

销售费用

财务费用

3/3

合计

1.48

外包装费

纸箱

15

0

公司简介

企 业

上年 营业

生产工人数量

备注:1,报价时请按详细填写,并在左上角加盖章,否则视为无效

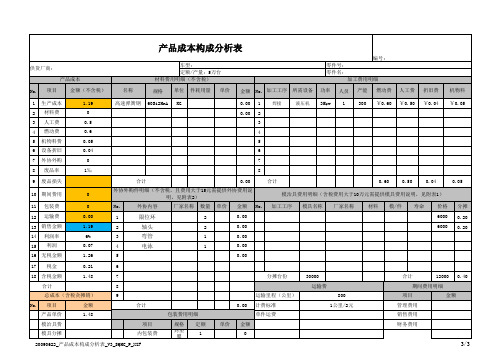

供货厂商: 产品成本

产品成本构成分析表车型: 定额ຫໍສະໝຸດ 产量:5万台 材料费用明细(不含税)

编号: 零件号: 零件名:

加工费用明细

No. 项目

金额(不含税)

名称

规格 单位 件耗用量 单价 金额 No. 加工工序 所需设备 功率 人员 产能 燃动费 人工费 折旧费 机物料

1 生产成本 2 材料费 3 人工费 4 燃动费 5 机物料费 6 设备折旧 7 外协外购

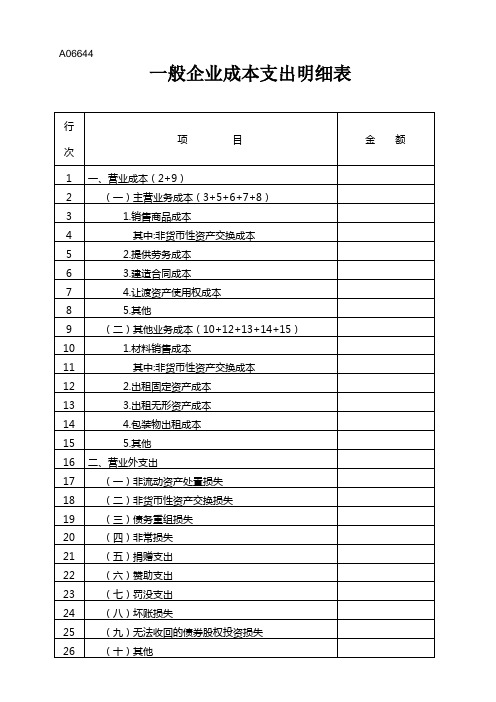

一般企业成本支出明细表

A06644一般企业成本支出明细表【表单说明】本表适用于据实申报的非金融行业非居民纳税人填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务成本”、“其他业务成本”和“营业外支出”。

1.第1行“营业成本”:填报纳税人主要经营业务和其他经营业务发生的成本总额。

本行根据“主营业务成本”和“其他业务成本”的数额计算填报。

2.第2行“主营业务成本”:根据不同行业的业务性质分别填报纳税人核算的主营业务成本。

3.第3行“销售商品成本”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业发生的主营业务成本。

4.第4行“其中:“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务成本。

5.第5行“提供劳务成本”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的的主营业务成本。

6.第6行“建造合同成本”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的主营业务成本。

7.第7行“让渡资产使用权成本”:填报纳税人在主营业务成本核算的,让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务成本。

9.第9行:“其他业务成本”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务成本。

10.第10行“材料销售成本”:填报纳税人销售材料、下脚料、废料、废旧物资等发生的成本。

11.第11行“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的其他业务成本。

12.第12行“出租固定资产成本”:填报纳税人将固定资产使用权让与承租人形成的出租固定资产成本。

生产成本明细表模板

生产成本明细表模板生产成本明细表是企业对生产成本核算的一种方法,它记录了企业在生产过程中的各项成本开支,分为直接成本和间接成本两大类。

其中直接成本指与生产产品相直接相关的成本,如原材料、直接人工和制造费用等。

间接成本则指与生产产品关联度较小的成本,如管理费用、销售费用等。

以下是一份生产成本明细表的模板及相关参考内容。

生产成本明细表编号 | 项目 | 金额1 | 原材料成本 |2 | 直接人工成本 |3 | 制造费用 |4 | 其他直接成本 |5 | 工厂租金 |6 | 折旧费用 |7 | 能源费用 |8 | 劳务费用 |9 | 管理费用 |10 | 销售费用 |总成本 |参考内容:1. 原材料成本原材料成本是生产过程中最基本的成本,它是指采购原材料所付出的费用,包括购买成本和进口关税等费用。

这些费用往往占据成本总额的相当大比例,因此在核算成本时应该格外谨慎。

2. 直接人工成本直接人工成本指在生产过程中与产品直接相关的人工成本,如操作工人的工资。

这部分成本通常根据工人的实际工作时间或计件工资来进行核算。

3. 制造费用制造费用指生产过程中不属于原材料和直接人工的其他成本,如制造工艺的研究开发费用、生产设备的维护费用、产品运输及包装费用等。

4. 其他直接成本其他直接成本包括与产品直接相关的、但不属于原材料、直接人工或制造费用的费用。

例如:保险费用、税费等。

5. 工厂租金工厂租金是企业为使用生产场地付出的费用。

通常将生产场地的租赁费、房屋物业管理费、清洁卫生费等费用,记到工厂租金中。

6. 折旧费用折旧费用是指企业固定资产使用过程中的价值衰减所产生的费用。

固定资产的折旧费用应按照国家财政部有关规定的标准进行核算。

7. 能源费用能源费用是指企业在生产过程中耗用的各种能源所产生的费用,如电费、水费、燃气费等。

8. 劳务费用劳务费用是指向其他单位或个人支付的劳务费、技术服务费、开发费等,这些费用通常与生产流程和产品技术开发相关。

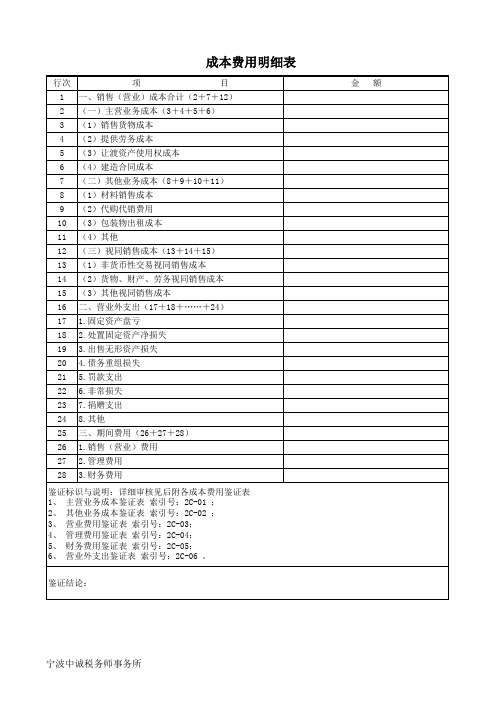

成本费用明细表

鉴证结论:

金额

宁波中诚税务师事务所

11 (4)其他

12 (三)视同销售成本(13+14+15)

13 (1)非货币性交易视同销售成本

14 (2)货物、财产、劳务视同销售成本

15 (3)其他视同销售成本

16 二、营业外支出(17+18+……+24)

17 1.固定资产盘亏

18 2.处置固定资产净损失

19 3.出售无形资产损失

20 4.债务重组损失来自21 5.罚款支出22 6.非常损失

23 7.捐赠支出

24 8.其他

25 三、期间费用(26+27+28)

26 1.销售(营业)费用

27 2.管理费用

28 3.财务费用

鉴证标识与说明:详细审核见后附各成本费用鉴证表 1、 主营业务成本鉴证表 索引号:2C-01 ; 2、 其他业务成本鉴证表 索引号:2C-02 ; 3、 营业费用鉴证表 索引号:2C-03; 4、 管理费用鉴证表 索引号:2C-04; 5、 财务费用鉴证表 索引号:2C-05; 6、 营业外支出鉴证表 索引号:2C-06 。

成本费用明细表

行次

项

目

1 一、销售(营业)成本合计(2+7+12)

2 (一)主营业务成本(3+4+5+6)

3 (1)销售货物成本

4 (2)提供劳务成本

5 (3)让渡资产使用权成本

6 (4)建造合同成本

7 (二)其他业务成本(8+9+10+11)

8 (1)材料销售成本

9 (2)代购代销费用

10 (3)包装物出租成本

销售(营业)成本明细表

加:其他

44

(1)土地征用费

5

减:其他

45

(2)耕地占用费

6

(一)产成品成本

46

(3)劳动力安置费

7

期初在产品盘存

47

(4)地上、地下附着物拆迁补偿净支出

8

期末在产品盘存

48

(5)安置动迁用房支出

9

加:其他

49

(6)其他

10

减:其他

50

2、前期工程费

11

(二)制造成本

51

3、建筑安装工程费

12

(三)制造费用

73

十、其他业务成本

34

1、人工费

74

(一)销售材料、下脚料、废料、废旧物资等的成本

35

2、材料费

75

(二)技术转让支出

36

3、机械费

76

(三)无形资产转让支出

37

4、其他直接费

77

(四)固定资产转让、清理支出

38

5、加:其他

78

(五)出租、出借包装物的成本

39

6、减:其他

79

(六)自产、委托加工产品视同销售的成本

40

(二)间接成本

合计

80

纳税人销售(营业)成本

单位:元(列至角分)

纳税人税务登记号

所属期

年月日至年月日

纳税人电脑编码

企业盖章及附注:

税务机关审核意见

20

(六)间接原材料

60

(一)旅行社的营业成本

21

期初存料

61

1、直接材料

22

本期进料净额

62

2、代收代付费用

23

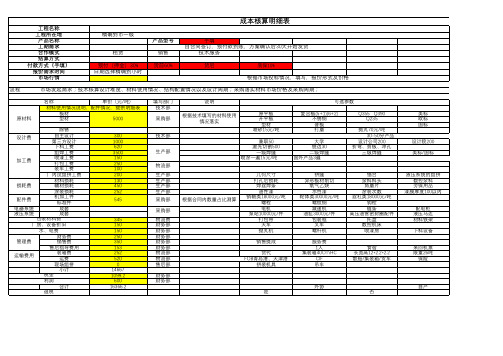

成本核算明细表

涂装损耗

配件费

机加工件 标准件

电器系统

成套

液压系统

成套

包装材料费

厂房、设备折旧

水、电费

财务费

管理费

销售费

小计

税金

利润

合计

退税

300 1000 620 3500 150 250 100 200 130 450 252

545

345 150 150 250 350 153 252 520

钩栓 链条 高压油管密封圈配件 托盘 数控机床 喷漆房

食宿 长宽高12*2.2*2.2 散船/集装箱/货车

外协

是

否

美标 欧标 国标

设计院200 美标/国标

液压系统的组拼 数控余料 劳保用品

漆膜厚度100以内

配电柜 液压马达 材料铁架 下料设备

来回机票 限重26吨

保险

自产

市场填写

备注 含运费80/120元

流程

市场发起需求;技术核算设计难度、材料使用情况、结构配置情况以及设计周期;采购落实材料市场价格及采购周期;

原材料

名称

单价(元/吨)

材料使用情况说明,配件情况,提供明细表

板材

型材

5000

除锈

设计费

自主设计 第三方设计

下料工费

组焊工费

加工费

喷漆工费 打包工费

装车工费

厂内试组拼工费

材料损耗

损耗费

辅材损耗

0 14667 1099.2

600 16366.2

填写部门 技术部

采购部

技术部

生产部

物流部 生产部 生产部 生产部 生产部 采购部

采购部 物流费 财务部 财务部 财务部 财务部 财务部 物流部 物流部 售后部

成本核算明细表

装 备料

材料 开料 组合 砂磨 包布 包纸 包皮 组装 制模

注浆 泡碱 批锋 精磨

0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00

装

配 打包

精擦 雕刻 丝印

小计

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

木

器

材料 开料 毛刨 拼板 成型 组合 钻孔 平砂 精磨 喷色 亮抛

包 精抛

小计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

装

小计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

成本核算明细

面 抹油 曝光 腐蚀 振机 丝印

小计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

生产成本涉及的会计科目

7、 在制工单成本明细表:统计工单月初在制的料工费,本月投入的料工费,本月产出的料工费及月末结存的料工费,核对工单在制的料工费与总账是否相符。

8、 完工产品成本分析表:按照当月完工产品的成本,假设当月全部销售(按当月的销售单价)计算产品的毛利。

9、 产品销

10、 进耗存报表/产销存报表:分开材料和成品统计,核对总账与明细账存货类别是否相符。

5、 完工入库明细表:当月完工入库成品/半成品的数量,成本(材料成本、人工成本、制费成本)

借方:库存商品/半成品,

贷方:生产成本(直接材料、直接人工、制造费用)。

6、 产品销售成本明细表:统计当月销售产品的成本(直接材料、直接人工、制造费用)

借方:主营业务成本,

1、 料件领用明细表:新规成品、改修成品、改制成品领用的直接材料、半成品、成品,用于核算当月领用的成本,

借方:生产成本(直接材料、直接人工、制造费用),

贷方:原材料、半成品、库存商品

2、 费用性领料明细表:非直接材料,费用性领料:辅料、厂内用品、消耗品等,

借方:制造费用,

贷方:原材料

3、 直接人工分配表:将当月生产线直接人员的工资分配到每一个工单,按照工作中心汇总工时,汇总工时作为分摊制费的标准之一。

借方:生产成本(直接人工),

贷方:应付工资。

4、 制造费用分摊表:按照谁受益谁承担的原则,将当月的制费经过多次分配计入工作中心或者产品(ERP系统只要计入到工作中心,系统自动分摊到产品)。

产品销售成本核算明细表

产品销售成本核算明细表

1. 产品信息,列出所销售的产品的名称、型号、规格等基本信息,以便对不同产品的销售成本进行区分和核算。

2. 直接材料成本,直接用于产品制造的原材料成本,包括购入原材料的金额、运输费用等。

3. 直接人工成本,直接投入到产品制造过程中的人工成本,包括生产工人的工资、福利费用等。

4. 制造费用,与产品制造直接相关的制造费用,如生产设备折旧、维护费用、生产现场管理人员工资等。

5. 其他直接成本,除了上述直接材料成本和直接人工成本外,还包括与产品制造直接相关的其他成本,如能源消耗费用、生产过程中的耗材费用等。

6. 间接费用分摊,将企业间接费用按照一定的分摊基数分摊到各个产品的销售成本中,如厂房折旧、管理人员工资、办公用品费用等。

7. 销售费用,与产品销售直接相关的费用,如广告宣传费用、销售人员工资提成等。

8. 利润核算,最终核算出每个产品的销售利润,以便评估产品的盈利能力和制定合理的销售价格。

通过产品销售成本核算明细表,企业可以清晰地了解每个产品的销售成本构成,有针对性地进行成本控制和核算,从而提高产品的盈利能力和企业的整体竞争力。

同时,也可以帮助企业制定合理的定价策略,确保产品销售的盈利水平。

成本会计报告一般需要哪些报表?

成本会计报告一般需要哪些报表?

成本会计报告一般需要以下报表:

1、料件领用明细表:新规成品、改修成品、改制成品领用的直接材料、半成品、成品,用于核算当月领用的成本,借方:生产成本(直接材料、直接人工、制造费用),贷方:原材料、半成品、库存商品

2、费用性领料明细表:非直接材料,费用性领料:辅料、厂内用品、消耗品等,借方:制造费用,贷方:原材料

3、直接人工分配表:将当月生产线直接人员的工资分配到每一个工单,按照工作中心汇总工时,汇总工时作为分摊制费的标准之一。

借方:生产成本(直接人工),贷方:应付工资。

4、制造费用分摊表:按照谁受益谁承担的原则,将当月的制费经过多次分配计入工作中心或者产品(ERP系统只要计入到工作中心,系统自动分摊到产品)。

5、完工入库明细表:当月完工入库成品/半成品的数量,成本(材料成本、人工成本、制费成本)借方:库存商品/半成品,贷方:生产成本(直接材料、直接人工、制造费用)。

6、产品销售成本明细表:统计当月销售产品的成本(直接材料、直接人工、制造费用)借方:主营业务成本,贷方:库存商品。

7、在制工单成本明细表:统计工单月初在制的料工费,本月投入的料工费,本月产出的料工费及月末结存的料工费,核对工单在制的料工费与总账是否相符。

8、完工产品成本分析表:按照当月完工产品的成本,假设当月全部销售(按当月的销售单价)计算产品的毛利。

9、产品销售损益明细表:按照当月销售产品的成本,计算当月各类产品的销售毛利。

10、进耗存报表/产销存报表:分开材料和成品统计,核对总账与明细账存货类别是否相符。