粮油加工业统计填表说明及指标解释

(精选文档)全国农产品加工业监测表填报细则

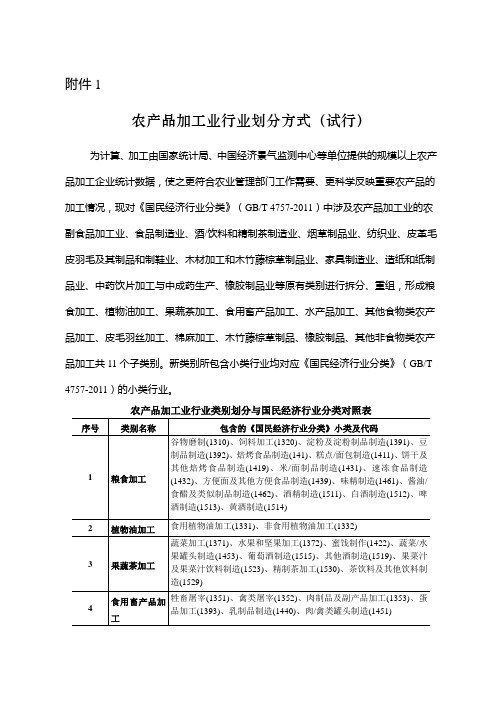

附件1农产品加工业行业划分方式(试行)为计算、加工由国家统计局、中国经济景气监测中心等单位提供的规模以上农产品加工企业统计数据,使之更符合农业管理部门工作需要、更科学反映重要农产品的加工情况,现对《国民经济行业分类》(GB/T 4757-2011)中涉及农产品加工业的农副食品加工业、食品制造业、酒/饮料和精制茶制造业、烟草制品业、纺织业、皮革毛皮羽毛及其制品和制鞋业、木材加工和木竹藤棕草制品业、家具制造业、造纸和纸制品业、中药饮片加工与中成药生产、橡胶制品业等原有类别进行拆分、重组,形成粮食加工、植物油加工、果蔬茶加工、食用畜产品加工、水产品加工、其他食物类农产品加工、皮毛羽丝加工、棉麻加工、木竹藤棕草制品、橡胶制品、其他非食物类农产品加工共11个子类别。

新类别所包含小类行业均对应《国民经济行业分类》(GB/T 4757-2011)的小类行业。

农产品加工业行业类别划分与国民经济行业分类对照表附件2全国农产品加工业监测表填报细则(试行)一、总说明(一)为了解农产品加工业企业生产经营活动情况,为各级政府制定政策和规划提供依据,依照《中华人民共和国统计法》有关规定制定本细则。

(二)本细则分为年度调查、定期调查二部分。

年度调查包括农产品加工企业基本情况调查表(农加年1表)、农产品加工企业经营情况表(农加年2表)两张表。

定期调查包括农产品加工企业经营情况季度表(农加定1表)、农产品加工企业景气调查表(农加定2表)两张表。

(三)农加年1表、农加年2表、农加定1表的填报范围是全部年主营业务收入500万元及以上的食物类农产品加工企业。

非食物类农产品加工企业,如中药加工、烟草加工、棉麻加工等农产品加工企业,各省(区、市)可根据实际情况决定是否填报。

农加年1表为企业基本属性调查,在企业基本情况和各种类别属性没有发生变化的情况下,可以仅报送企业名称和法人单位代码。

(四)农加定2表将在部分地区和肉类加工行业试点进行,样本企业为部分年主营业务收入500万元及以上的食物类农产品加工企业,由试点地区农产品加工管理部门、中国肉类协会推荐,农业部农产品加工局备案或者提出调整建议。

2011年度粮油加工业统计

32

(3)油脂合计中漏填“小包装食用油”、“食用调和 油”产量;漏填“外购国内原油精炼”和“外购国内 成品油分装”导致全国油脂产量重复计算。 (4)副产品产量漏填,如:食用植物油产量一项中, 漏填油脂加工副产品的产量。

33

(5)漏填大米产量中“合计中粳米”。如:黑龙 江的“粳米合计产量365.7万吨”远小于实际产量 826.2万吨,吉林粳米产量4.7万吨(大米产量243万 吨) (6)集团下属企业未按“在地原则”上报,数据 合并到集团企业报表。玉米深加工专项调查中发现, 集团型企业下属自然企业上报报表中数字为集团合 计数字。集团型企业应实施的管理方法,下属企业 实施在地上报原则,最后由总部出具企业集团情况 报告,填报数字为各下属企业的合计数。(举例: 山东诸城兴贸玉米开发有限公司报送报表数据为全 国下属6家企业合计数据;山东鲁花集团仍没有全 部将其企业全部纳入集团报表)

14

玉米深加工产品主要有四类: 一是发酵制品,包括氨基酸(味精、饲料用赖氨酸、 苯丙氨酸、苏氨酸、精氨酸)、强力鲜味剂(肌苷 酸、鸟苷酸)、有机酸(柠檬酸、乳酸、衣康酸 等)、酶制剂、酵母(食用、饲用)、功能食品等;

15

二是淀粉糖,包括葡萄糖(浆)、麦芽糖(浆)、 糊精、饴糖、高果葡糖浆、啤酒用糖浆、功能性低 聚糖(低聚果糖、低聚木糖、低聚异麦芽糖); 三是多元醇,包括山梨糖醇、木糖醇、麦芽糖醇、 甘露糖醇、低聚异麦芽糖醇、乙二醇、环氧乙烷、 丙二醇等; 四是酒精类产品,包括食用酒精、工业酒精、燃料 乙醇、医用酒精等。

11

二、2011年度粮油加工业统计指 标修订内容

12

(一)指标修订原则

修订原则:

2006年度全国粮油加工业统计报告及粮油发展规划讲解

2006年度全国粮油加工业统计报告一、基本情况2006年,全国报送粮油加工业统计报表的粮油加工企业(以下简称入统企业)11719个,比上年增加601个,其中:日加工能力100吨以下企业8625个,占73.6%;100-200吨企业1887个,占16.1%;200-400吨企业767个,占6.5%;400-1000吨企业312个,占2.7%;1000吨以上企业128个,占1.1%。

在全部入统企业中,国有及国有控股企业1252个,占10.7%;外商及港澳台商投资企业125个,占1.1%;民营企业10342个,占88.2%。

入统企业现价工业总产值3734.3亿元,产品销售收入3730.2亿元,出口交货值39.4亿元,利润总额76.7亿元,年末从业人数41万人,分别比上年增长24%、24.5%、21.2% 、82.5%和8.5%。

按现价工业总产值排序,前10位的省区依次是:山东、江苏、河南、河北、黑龙江、广东、安徽、湖北、江西、福建。

总产值超过100亿元的有13个省,比上年增加4个,其中山东省达545.5亿元,江苏省达525.8亿元。

(一)大米加工业2006年,全国入统大米加工企业7548个,年生产能力14778.4万吨,其中:日加工能力100吨以下企业6143个,占81.4%;100-200吨企业1059个,占14%;200-400吨企业251个,占3.3%;400-1000吨企业77个,占1%;1000吨以上企业18个,占0.2%。

在大米加工企业中,国有及国有控股企业848个,占11.2%;外商及港澳台商投资企业24个,占0.3%;民营企业6676个,占88.5%。

入统企业大米总产量3844万吨,其中:特等米1304.6万吨,占33.9%;标准一等米2229.4万吨,占58%;标准二等米239.6万吨,占6.2%。

总产量超过100万吨的有江西、湖北、江苏、安徽、黑龙江、湖南、福建、吉林、辽宁、四川、广西、浙江、广东13个省,其中江西省达538.9万吨,湖北省达483.9万吨,江苏省达414.1万吨,安徽省达398.5万吨,黑龙江省达302.4万吨。

全国农产品加工业监测表填报细则

全国农产品加工业监测表填报细则全国农产品加工业监测表填报细则⒈概述本文档旨在规范全国农产品加工业监测表的填报流程和要求,确保数据的准确性和一致性。

本细则适用于全国范围内农产品加工业监测表的填报工作。

⒉填报单位填报单位为从事农产品加工业的各级相关部门、企事业单位。

⒊填报内容⑴基本信息填报单位需提供以下基本信息:- 填报单位名称- 填报单位联系人及- 填报表格日期⑵农产品加工业数据填报单位需提供以下农产品加工业相关数据:- 农产品加工业总体规模- 农产品加工业市场规模- 农产品加工业技术创新情况- 农产品加工业产能利用率- 农产品加工业产销率- 农产品加工业品牌建设情况- 农产品加工业质量安全情况- 农产品加工业绿色生产情况- 农产品加工业国际化发展情况- 农产品加工业人才培养情况- 农产品加工业社会责任履行情况⑶数据来源及核查填报单位需提供数据的来源,并确保数据的准确性。

如数据从相关部门获取,需提供相关部门的名称和,以便核查。

⒋填报周期和时限填报单位需按照统一的周期和时限进行填报。

具体周期和时限由相关部门根据工作需要确定,并提前通知填报单位。

⒌数据填报方式填报单位需采用统一的数据填报方式,如在线填报系统、电子表格等。

具体填报方式由相关部门提供,并进行培训和指导。

⒍数据保密和使用填报单位需保障填报数据的保密性,并严禁泄露。

相关部门只能在法定范围内使用填报数据,严禁将数据用于其他目的。

⒎数据分析与报告基于填报数据,相关部门将进行数据分析和撰写监测报告。

填报单位可根据需要获取相关报告,提供意见和建议。

⒏附件本文档涉及的附件包括:- 农产品加工业监测表样本- 监测报告示例⒐法律名词及注释- 农产品加工业:指对农产品进行初加工、深加工、精加工等处理的生产活动。

- 监测表:用于收集、记录和统计农产品加工业相关数据的表格。

- 监测报告:基于监测数据进行分析和总结,提供监测结果的报告。

2006年度新疆区粮油加工业统计分析报告

2006年度新疆区粮油加工业统计分析报告根据国家粮食局办公室《关于做好2006年度粮油加工业统计工作的通知》(国粮办调[2006]第231号)文件精神,我局与自治区统计局联合下发了《关于布臵2006年度粮油加工业统计工作的通知》。

在各地州(市)粮食局、统计局和广大企业的支持和配合下,2006年度全区粮油加工业统计年报汇编工作现已完成。

2006年度统计工作,进一步扩大了覆盖面,入统企业数较2005年度有所增加,各项填报质量有所提高,统计工作取得了较好的成绩。

一、2006年我区粮油加工业的基本情况2006年度全区纳入统计的粮油加工企业440个,较2005年度增加89个。

其中:国有企业19个,较2005年增加1个,占总数的4.32%;民营企业421个,占总数的95.68%。

全区入统企业现价工业总产值473087万元,同比增长5.03%,增加22646万元,其中:国有企业现价工业总产值30921万元,同比下降19.17%,减少7334万元。

产品销售收入464321万元,同比增长26.51%,其中:国有企业产品销售收入40256万元,同比下降8.97%;减少3969万元。

利润总额5337万元,同比扭亏5995万元,其中:国有企业利润总额-615.5万元,同比减亏888.5万元。

资产总计473868万元;同比增长14.06%;增加58421万元,其中,国有企业资产总计46386万元;同比下降19.95%;减少11564万元。

负债合计315586万元;负债率66.59%,同比上升了4.74个百分点,其中:国有企业负债合计37751万元,负债率81.38%,同比下降3.67个百分点。

年末从业人数9305人,同比增加213人,其中:国有企业1203人,同比减少103 人。

入统企业中,亏损企业数51个,亏损额3864.66万元,亏损面11.59%,其中:国有亏损企业8个(均为小麦粉生产企业),亏损额1093万元,占亏损总额的20.47%。

国家粮食局关于做好2009年度粮油加工业统计工作的通知

国家粮食局关于做好2009年度粮油加工业统计工作的通知文章属性•【制定机关】国家粮食局(已撤销)•【公布日期】2009.11.13•【文号】国粮办展[2009]254号•【施行日期】2009.11.13•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】粮食市场管理正文国家粮食局关于做好2009年度粮油加工业统计工作的通知(国粮办展〔2009〕254号)各省、自治区、直辖市及新疆生产建设兵团粮食局,黑龙江农垦总局,中国储备粮管理总公司,中粮集团有限公司,中国华粮物流集团公司、中纺集团公司:为全面准确了解粮油加工业生产动态和产品流通环节的相关信息,建立符合科学发展观要求的粮油加工业统计制度,以及粮油加工业产能产量统计监测预警体系,给各级政府和粮食行政管理部门研究制定行业发展规划和产业政策措施提供数据支持,根据《国家粮食流通统计制度》有关粮油加工业统计的规定,现将2009年度粮油加工业统计工作有关事宜通知如下:一、加强领导,扩大统计覆盖面粮油加工业统计是指导粮油加工业健康发展的重要基础性工作,是国家编制产业发展规划,研究产业政策措施,加强宏观调控的重要依据。

粮油加工企业市场化程度高,产业链条长,产品指标体系复杂,各级粮食行政管理部门和粮油加工企业要认真做好粮油加工业统计工作,高度重视,加强领导,精心组织,按照统计制度细化统计方案,切实开展好本年度粮油加工统计工作,提高加工统计的全面性、准确性、科学性和及时性。

积极探索新的粮油加工业统计方法,结合粮食流通统计、粮食收购资格审核、国家政策性粮食定向销售、托市收储等工作,深入基层企业开展加工企业统计调研,主动与辖区内的粮油加工企业沟通,做好加工统计报表制度宣传,加强粮油加工业统计业务指导,扩大全社会统计覆盖面,力争全面准确地掌握加工企业基本情况,更好地为政府决策和企业经营服务。

各级粮食行政管理部门要健全加工统计工作体系,稳定粮油加工业统计队伍,保证统计人员到位。

青海省粮食局关于做好2012年粮油加工业统计年报工作的通知

青海省粮食局关于做好2012年粮油加工业统计年报工作的通知文章属性•【制定机关】青海省粮食局•【公布日期】2012.12.07•【字号】•【施行日期】2012.12.07•【效力等级】地方规范性文件•【时效性】失效•【主题分类】统计正文青海省粮食局关于做好2012年粮油加工业统计年报工作的通知各州(地、市)发改委(粮食局):根据《国家粮食局办公室关于做好2012年粮油加工业统计工作的通知》(国粮办展〔2012〕245号)要求,为及时掌握全省粮油加工业生产运行状况,提高加工业统计数据的全面性、准确性、及时性,根据《国家粮食流通统计制度》有关粮油加工业统计的规定,现将2012年全省粮油加工业统计年报工作有关事宜通知如下:一、高度重视,进一步扩大全社会统计覆盖面粮油加工业统计是加强行业管理的重要基础性工作,为研究制定玉米、大豆、稻谷、小麦加工等产业政策措施,服务宏观调控保供稳价发挥了十分重要的作用。

各地区粮食行政管理部门要认真做好全社会粮油加工业统计工作,高度重视,加强领导,精心组织,及时部署加工统计工作,加强粮油加工业基层统计队伍建设,强化县级加工统计管理人员和大型加工企业统计员培训工作,落实年报、半年报和专项调查统计保障措施,配置网络直报所需的硬件设施,提高加工企业网上直报率,要求具备上网条件的企业直接填报数据。

扩大全社会粮油加工统计覆盖面,着力抓好加工企业统计报表上报率。

加强与质检、商务、工商、税务等有关部门的协调沟通,通过查询所在地食品生产许可证目录库,获得粮油加工企业名单,确保辖区内符合条件的粮油加工企业全部纳入统计范围。

重点要做好以下加工企业的数据采集和填报工作:一是主食产业化生产企业、粮油应急加工企业、国家级农业产业化重点企业;二是外资粮油加工企业;三是玉米深加工企业、酒精酿造企业、大豆及食用植物油加工企业;四是承担油菜籽托市收购加工及具备稻谷、小麦政策性粮食竞买资格的加工企业,确保享受政策性支持企业和大型粮油加工企业全部纳入到粮油加工统计体系,承担其相应义务。

主要指标解释及填表说明

附件4:粮食流通基础设施建设投资统计主要指标解释及填表说明一、主要统计指标解释1.粮食流通基础设施:指在粮食流通中处于基础地位,发挥公共服务性作用的粮食收购、储存、运输、销售、检测和信息处理等设施和设备。

2.项目类别:指项目立项审批、核准或备案时项目名称或主要建设内容所属类别。

3.储备粮库项目:指以建设平房仓等储备仓容为主的项目,包括“退城进郊”异地重建的项目。

4.粮食物流设施项目:包括筒仓、浅圆仓、砖圆仓、道线仓等粮食仓房和铁路专用线、粮食专用码头、输送栈桥、铁路罩棚、地坪等配套设施建设以及运输工具等设备购置项目。

5.食用植物油罐项目:指收发和储存散装食用植物油的独立或企业附属的仓库或设施建设项目。

6.仓房维修改造项目:指对已有的储粮仓房及配套设施、设备进行修缮和技术改造的项目。

7.粮食检验检测项目:指粮油检验检测仪器设备购置、配套实验室建设、改造等项目。

8.粮食流通应急设施项目:指由粮食行政管理部门认可的应急成品粮(含食用油)库、加工设施和供应网点的建设、改造及快速中转设施设备配套项目。

9.农户储粮设施项目:指使用各级财政补助资金为农户建设或配置的标准化小型粮仓、新型储粮装具等项目。

10.中央财政:指中央财政中有国家统筹安排的基本建设拨款投资和更新改造拨款投资,以及中央财政安排的专项拨款中用于基本建设的投资和基本建设拨款改贷款的投资。

11.地方财政:指地方财政中有统筹安排的基本建设拨款投资和更新改造拨款投资,以及地方财政安排的专项拨款中用于基本建设的投资和基本建设拨款改贷款的投资。

12.银行贷款:指报告期内向银行借入的用于固定资产投资的借款。

13.利用外资:指报告期内收到的用于固定资产投资的国外资金,包括统借统还、自借自还的国外贷款,中外合资项目中的外资,以及对外发行债券和股票等。

14.其他投资:指在报告期内收到的除以上各种资金之外其他用于固定资产投资的资金。

15.本年度完成投资:指项目从本年1月1日起至本年最后一天止完成的全部投资额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件4:粮油加工业统计填表说明及指标解释一、填表方法按《粮油加工业统计报表制度》(国粮办展〔2009〕209号)的规定,县级及以上粮食行政管理部门应及时告知辖区内粮油加工业企业网络直报用户名和密码,企业凭用户名和密码直接登录到国家粮食局政府网站(..,主页左下侧)“粮油加工业统计网上直报”系统进行企业基本信息注册和数据填报,网上填报后可直接导出打印盖章后报所在地粮食行政管理部门负责粮油加工业统计工作的统计员。

对不具备网上直报条件的企业,企业可填报纸质报表盖章后,由当地粮食行政管理部门代为网上录入。

二、填表说明1.组织机构代码:指由质量技术监督部门发给企业的在全国范围内使用的唯一法定代码。

代码共九位。

2.法人单位名称:指企业在工商行政管理部门登记注册的全称。

3.行业代码:同一企业生产不同产品(例如:米、面、油综合加工企业),按主要产品所属行业填写行业代码。

⑴谷物磨制(即为粮食加工)类1310,其中小麦粉加工业:1311、大米加工业:1312、玉米加工业为1313、杂粮加工:1351;⑵食用植物油加工业类为1331;⑶食品制造业(即为粮食食品加工业) 1400,其中糕点面包等:1411、饼干及其他焙烤食品制造:1419、米、面制品制造:1431、速冻米面制品:1432、方便面及其他方便食品制造:1439;⑷饲料加工业为1320;⑸粮油机械制造业3632。

4.企业登记注册类型和代码:指由工商行政管理部门对企业登记注册时确定的类型和代码。

企业登记注册类型和代码见表1。

其他指表中未列入的企业注册类型。

5、许可证情况:指企业获得粮食收购许可证编号和全国工业产品生产许可证编号。

粮食收购许可证是指由粮食行政管理部门颁发的收购许可证,全国工业产品生产许可证是指由质量技术监督部门颁发的(QS)许可证。

6.综合性企业或企业集团所属加工厂(或分厂),在工商行政管理部门登记注册的,应单独填报;未登记注册的,由综合性企业或企业集团统一填报。

7.产业化龙头企业指国家有关部门、地市级以上政府、省级有关部门正式发文认定的农业(粮食)产业化龙头企业;以最高级别认定填报即可。

8.应急加工企业指县级及以上政府或粮食行政管理部门为应对突发事件或灾害而正式发文指定的保障成品粮应急加工供应的粮油加工业企业;以最高级别认定填报即可。

9.企业隶属于上级公司(集团)或被控股的,请在补充资料中注明上级公司(集团)名称。

10.以“吨”为单位的指标保留整数,以“千元”为单位的指标保留整数。

11.在汇总表中对企业进行行业归类和经济类型归类,应以企业填报的基层年报表中的行业代码和企业登记注册类型代码为准。

三、指标解释1.特等米、标准一等米、标准二等米指按照GB1354—86《大米》标准等级划分的大米。

糙米按照GB/T18810—2002标准执行。

由于2009年发布的《大米》国家标准执行时间较短,2009年度仍执行原国家标准,2010年度加工统计再重新按新的国家标准分类填报。

2.特制一等粉、特制二等粉、标准粉指按照GB1355—86《小麦粉》标准等级划分的小麦粉;专用粉指按照SB/T10136~10145—93或企业标准,专门用于制作某种食品的小麦粉。

各种营养强化面粉按照企业标准执行。

3.食用植物油指按照(GB1535-2003)《大豆油》、(GB1536-2004)《菜籽油》、(GB1534-2003)《花生油》、(GB1537-2003)《棉籽油》、(GB10464-2003)《葵花籽油》、(GB11765-2003)《油茶籽油》、(GB19112-2003)《米糠油》、(GB8233-2008)《玉米油》,(GB8233-2008)《芝麻油》、(GB15680-2009)《棕榈油》和(GB23347-2009)《橄榄油、油橄榄果渣油》等国家标准或行业标准等级划分。

食用调和油是指由两种或两种以上的油根据一定比例调配而成的油种。

4.外购国内原油精炼:原油含毛油和四级油。

指油脂生产企业在国内采购原油作为原料生产高等级食用油的数量。

5.外购国内成品油分装:指企业仅在国内采购成品油作为原料,不经过机械加工,直接在本企业分装销售的产品数量。

6.外购进口毛油精炼:指企业进口国外毛油作原料,生产高等级食用油的数量。

7.玉米深加工产品分类:一是发酵制品,包括氨基酸(味精、饲料用赖氨酸、苯丙氨酸、苏氨酸、精氨酸)、强力鲜味剂(肌苷酸、鸟苷酸)、有机酸(柠檬酸、乳酸、衣康酸等)、酶制剂、酵母(食用、饲用)、功能食品等;二是淀粉糖,包括葡萄糖(浆)、麦芽糖(浆)、糊精、饴糖、高果葡糖浆、啤酒用糖浆、功能性低聚糖(低聚果糖、低聚木糖、低聚异麦芽糖); 三是多元醇,包括山梨糖醇、木糖醇、麦芽糖醇、甘露糖醇、低聚异麦芽糖醇、乙二醇、环氧乙烷、丙二醇等;四是酒精类产品,包括食用酒精、工业酒精、燃料乙醇等。

8.配合饲料:生产根据饲养动物营养需要,将多种饲料原料按饲料配方加工成配合饲料的企业。

9.浓缩饲料:生产由蛋白质饲料、矿物质饲料和添加剂预混合饲料按一定比例配制的均匀混合物的企业。

10.预混合饲料:生产由两种或两种以上饲料添加剂加载体或稀释剂按一定比例配制而成的均匀混合物的企业。

11.工业总产值:指采用报告期内的产品实际销售价格(不含增值税价格)计算的工业总产值。

包括成品价值、对外加工费收入和自制半成品、在产品期初期末差额价值。

12.产品销售收入:指企业销售产品的收入和提供劳务取得的收入总额。

根据企业财务“损益表”中的数字填列。

13.工业增加值:指工业企业在报告期内以货币形式表现的工业生产活动的最终成果。

工业增加值有两种计算方法:一是生产法,即工业总产出减去工业中间投入加上应交增值税;二是收入法,即从收入的角度出发,根据生产要素在生产过程中应得到的收入份额计算,具体构成项目有固定资产折旧、劳动者报酬、生产税净额、营业盈余,这种方法也称要素分配法。

目前,国家统计局中国统计年鉴中的工业增加值是以生产法计算的。

(1)生产法工业增加值的计算方法为:工业增加值 = 工业总产出 - 工业中间投入 + 应交增值税。

①工业总产出:1995年以后用新规定计算的工业总产值代替。

②工业中间投入:指工业企业在工业生产活动中消耗的外购物质产品和对外支付的服务费用。

服务费用包括支付给物质生产部门(工业、农业、批发零售贸易业、建筑业、运输邮电业)的服务费用和支付给非物质生产部门(如保险、金融、文化教育、科学研究、医疗卫生、行政管理等)的服务费用。

工业中间投入的确定须遵循以下原则:必须是从外部购入的,并已计入工业总产出的产品和服务;必须是本期投入生产,并一次性消耗掉(包括本期摊销和低值易耗品等)的产品和服务的价值。

工业中间投入包括直接材料费用、制造费用中的工业中间投入、管理费用中的工业中间投入、销售费用中的工业中间投入和利息支出五部分。

工业中间投入中的中间物质消耗,如外购材料、燃料、动力等,按现行会计核算和有关规定,均按不含增值税(进项税额)的价格计算,因此,工业中间投入可以直接从会计资料中取得或利用会计资料计算。

具体计算过程:I.直接材料。

包括企业生产经营过程中实际消耗的原材料、辅助材料、备品配件、外购半成品、燃料、动力、包装物以及其他直接材料。

可直接取自会计产品成本核算的“直接材料”项目。

如企业未按“直接材料、直接人工、制造费用”设置成本核算项目,则可从会计“生产成木”科目的借方发生额中,将属于直接材料消耗的项目汇总后填报。

Ⅱ.制造费用中的中间投入。

是指“制造费用合计”减去制造费用中属于工业增加值的项目,即工资、职工福利费、折旧费的差额。

Ⅲ.管理费用中的中间投入。

是指“管理费用合计”减去管理费用中属于工业增加值的项目,工资、效益工资(指工效挂钩企业按规定提取的新增效益工资)、职工福利费、劳动保险费、待业保险费、折旧费、税金(房产税、车船使用税、土地使用税、印花税)、矿产资源补偿费以及上交国家和地方的各种规费的差额。

Ⅳ.销售费用中的中间投入。

是指“销售费用合计”减去销售费用中属于工业增加值的项目,即工资、职工福利费、折旧费的差额。

Ⅴ.利息支出。

是指企业生产经营期间发生的利息净支出(减利息收入)。

可根据会计“财务费用”的明细科目填列。

⑵分配法工业增加值的计算方法为:将工资、福利费、折旧费、劳动及待业保险费、产品销售税金及附加、应交增值税、营业盈余等七个要素直接相加,就得出工业增加值。

目前,有的部门将工业增加值归结为四大要素,即:固定资产折旧 + 劳动者报酬 + 生产税净额 + 营业盈余,其内容都大同小异。

“生产法”和“分配法”计算的企业工业增加值,结果有一定差异。

14.出口交货值:指企业生产的交给外贸部门或自营(委托)出口(包括销往香港、澳门、台湾),用外汇价格结算的批量销售,在国内或在边境批量出口等的产品价值,还包括外商来样、来料加工、来件装配和补偿贸易等生产的产品价值。

15.利税总额:指企业产品销售税金及附加、本年应交增值税、利润总额之和。

16.利润总额:指企业生产经营活动的最大成果,是企业在一定时期内的盈亏相抵后的利润总额。

根据企业财务“损益表”中的数字填列。

17.资产总计:指企业拥有或控制的全部资产,包括流动资产合计、长期投资、固定资产合计、无形及递延资产总计、其它长期资产。

根据企业财务“资产负债表”中的数字填列。

18.固定资产原值:指企业建造、购置固定资产时实际发生的全部费用支出。

包括建造费、买价、运杂费、安装费等。

19.固定资产净值:指固定资产原值减去历年已折旧额后的净额。

计算公式为,固定资产净值=固定资产原值-累计折旧。

20.负债合计:指企业承担的,已经发生的,能以货币计量的,并在未来一定时期内需用资产或劳务偿还的债务。

根据企业财务“资产负债表”中的数字填列。

21.长期负债:指偿还期在一年或者超过一年的一个营业周期以上的债务,包括长期借款,应付债券,长期应付款等。

22.固定资产投资:指以货币表现的建造和购置固定资产活动的工作量,它是反映固定资产投资规模、速度、比例关系和使用方向的综合性指标。

包括固定资产更新(局部和全部更新)、改建、扩建、新建等活动。

23.年末从业人员数:指在企业工作并取得劳动报酬的全部人员。

包括:在岗职工、再就业的离退休人员、外籍及港澳台方人员及兼职、借用的人员,不包括离开本单位仍保留劳动关系的职工。

24.设计生产能力指企业设计日处理原料能力,其中:大米加工企业为日处理稻谷能力,按每天开工两班16小时计算;小麦粉加工企业为日处理小麦能力,按每天开工三班24小时计算;食用植物油加工企业按油料处理能力和精炼能力分别填报,按每天开工三班24小时计算,精炼能力指对原油(又称毛油)进行加工,能够生产符合现行国家标准或行业标准四级以上(含四级)食用植物油的能力。