2009年浙江省房地产业发展报告

2009年一季度衢州市区房地产市场形势分析报告

2009年一季度衢州市区房地产市场形势分析报告衢州市房地产管理处2009年一季度的衢城楼市,是在对业绩的惊喜中度过的。

经历了2008年市民观望气氛渐浓的痛苦煎熬后,今年一季度的暖春迹象显得特别振奋人心。

尽管目前还没有人敢断言楼市至此已回归上升期的康庄大道,但一二手房成交的数据显示2009年衢城楼市已有一个良好的开局。

一、一季度市区房地产市场运行情况1、房地产开发情况(1)房地产开发投资额负增长。

据统计资料显示,2009年一季度市区累计完成房地产开发投资额3.03亿元,同比减少21.93%。

其中住宅投资2.45亿元,同比减少14.44%;商业营业用房投资0.30亿元,同比减少29.13%。

(2)房屋新开工面积同比出现增长,而竣工面积大幅减少。

一季度市区房屋新开工面积为33.27万平方米,同比增长66.86%;其中新开工住宅面积29.96万平方米,同比增长174.34%。

一季度市区房屋竣工面积为16.08万平方米,同比减少65.72%。

(3)商品房空置面积出现缩减。

至3月底,市区商品房空置面积累计为47.4万平方米,同比减少10.91%。

其中商品住宅的空置面积为19.45万平方米,同比减少9.34%;商业用房的空置面积为15.35万平方米,同比减少23.98%。

2、商品房市场情况(1)商品房销售量反弹。

经历了2008年振荡调整后,2009年一季度市区楼市在种种利好政策的刺激下,由去年下半年以来冻结了半年多的刚性住房需求集中释放,市区房地产市场进入一轮反弹行情。

一季度市区商品房新增供应放缓,市场供应以消化库存为主,市场累积需求大幅释放,商品房销售量反弹。

从供给方面来看,一季度市区共8个楼盘有新增商品房供应,面积仅为4.72万平方米,总供应套数为476套,供应面积同比下降从需求角度看,一季度市区共预(销)售商品房1349套,同比减少23%,环比增长21.97%;销售面积15.41万平方米,同比减少19.11%,环比增长16.65%。

浙江省2009年国民经济和社会发展统计公报

浙江省2009年国民经济和社会发展统计公报2010-3-102009年,浙江深入贯彻落实科学发展观,深入实施“八八战略”和“创业富民、创新强省”总战略,大力推进“全面小康六大行动计划”,坚决贯彻落实中央刺激经济的一揽子计划和相关政策措施,坚持标本兼治、保稳促调,全力应对国际金融危机冲击,迅速扭转了经济增速过快下滑的势头,全省经济回升向好,社会和谐稳定。

一、综合初步核算,2009年,全省生产总值为22832亿元,比上年增长8.9%(见图1)。

其中,第一产业增加值1162亿元,第二产业增加值11843亿元,第三产业增加值9827亿元,分别增长2.3%、6.8%和12.5%。

人均GDP为44335元(按年平均汇率折算为6490美元),增长7.6%。

三次产业增加值结构从上年的5.1∶53.9∶41调整为5.1∶51.9∶43。

图1 2005-2009年全省生产总值及其增长速度全省居民消费价格比上年下降1.5%,其中居住类下降7.3%,食品类上涨0.7%(见图2、表1);商品零售价格下降1.2%,农业生产资料价格下降4.1%,工业品出厂价格下降5.1%,原材料、燃料、动力购进价格下降7.4%,固定资产投资价格下降3.3%。

图2 2005-2009年居民消费价格涨跌幅度表1 2009年居民消费价格变动情况(上年=100)全省财政一般预算总收入4122亿元,比上年增长10.5%,其中地方一般预算收入2142亿元,增长10.8%。

全年新增城镇就业人数81.9万人。

年末城镇登记失业率为3.26%,比上年末下降0.23个百分点。

二、农业和农村建设2009年,全年粮食播种面积和单产分别比上年增长1.5%和0.3%,粮食总产量为789.2万吨,增长1.8%,其中晚稻总产量为598.8万吨,减少0.4%(见表2)。

主要经济作物播种面积有增有减。

其中油料播种面积210.1千公顷,蔬菜618.9千公顷,分别比上年增长10.1%和0.1%;棉花播种面积20.1千公顷,比上年减少1.2%。

2009年浙江省房地产业发展报告

4 %。 2 宁波 六 区的二手 房市场 价格 表 现 与杭 州 相似 , 2 0 自 0 9年 3月 开 始 呈 现 出 逐 月 上 升 的 势 头 ,2 1 月份成 交 均价达 到 8 9 2 3元 / 方 平 米 , 3月 份上涨 2 %。杭 州五城 比 1 区和 宁波 市 六 区二 手 房 均价 月 度 走势如 图 3所 示。

拿地 ” “ 队抢 房 ” 和 排 的大 战。

20 0 8年下 半年 ,在 国际 金融

危机 和 国家 宏 观 调 控 的双 重 影 响 下 , 发商 为应对 低迷 的市 场 形势 开 采取 了一系 列降价 促 销措 施 , 浙江 省 房地 产 销 售 均价 也 随之 出现 了 下滑 。然而 , 0 9年春 节 以后 , 20 随

品 房 销 售 6 3 9套 , 同 比 增 长 65 1 8 ;其 中 1 7% 2月 份 成 交 6 0 63

增长 , 内需 ” 扩 调控 政策 的强 动 ,0 9年 浙 江 省 房 地 产 市 20

速 走 出调 整期 , 市场 成 交量持 涨 , 场需 求 呈现 出典 型的 V 市 势 。与此 同 时 , 市场 供给 却严 后, 与市 场需 求形成 了 明显 的 ] ” 后 半年供 不应 求现 象 日 差 , 重, 房价地 价 上涨 引起连 锁反 再 次成 为社 会 关注 的焦 点 , 政

随 着 国 际 金融 危 机 的 阴 霾渐 去, 以及 国家 和地 方政府 一 系 先 后 受 到 国 家 宏观 调 控 和 国 际 金 融 危机 影响 , 交量持 续低 迷 。然 成 而 , 20 从 0 9年 3月 开 始 , 江 省 浙

出 , 图 2所示 。据透 明售 房 网数 如 据 显 示 ,0 9年杭 州市 主 城 区 商 20

2009年浙江省衢州市房地产投资与发展分析-11页

浙江省衢州市房地产投资与发展分析目录一、2009年投资环境概览二、房地产市场发展现状分析1、房地产投资及企业现状2、2008年开发投资总体情况分析3、商品房交易市场情况分析(1)商品房销售价格分析(2)新楼盘成交量下降(3)商品房空置面积缩减(4)房地产信贷增速回落4、二手房市场交易情况分析5、市场需求分析6、区域楼市分析三、土地市场分析四、结语1、城市化进程加快对商品房的巨大需求2、收入的增长形成强大的购买潜力3、不同群体的住房消费需求带动房地产发展衢州市房地产市场发展现状分析及2009年前景预测一、2009年投资环境概览衢州位于浙江省西部,钱塘江上游,金(华)衢(州)盆地西端,南接福建南平,西连江西上饶、景德镇,北邻安徽黄山,东与省内金华、丽水、杭州三市相交,是闽浙赣皖四省边际中心城市。

总人口约250万,市区人口约80万,中心城区人口约30万。

衢州交通十分便捷,陆、水、空交通网四通八达。

公路国道、省道纵横境内,市区到各县(市)的半小时经济圈已经形成,衢州民航已开通北京、深圳、广州等航线;杭(杭州)金(金华)衢(衢州)高速公路衢州段已经全面建成,黄(黄山)衢(衢州)南(南平)高速公路衢州段、杭(杭州)新(新安江)景(景德镇)高速公路衢州段、龙(龙游)新(新安江)高速公路、龙(龙游)丽(丽水)高速公路已经开工,浙赣电气化铁路横贯东西,九(九江)景(景德镇)衢(衢州)铁路的衢州至常山段已经开工建设,衢州到四省边际各中心城市之间已形成两小时交通圈,区位优势十分明显。

市政府所在地离省会杭州距离250公里,离首都北京直线距离1440公里,距上海港450公里,距宁波港366公里,距温州港350公里,距义乌——中国小商品城140公里。

据浙江省统计局数据显示,2008年度衢州市生产总值为580.05亿元,增长13%,增幅比全省高2.9个百分点,在全省十一个地市中,继续保持全省第2位水平。

全市实现人均GDP23362元(按户籍人口计算),合3360美元。

戴德梁行09年第二季度杭州商业地产报告.doc

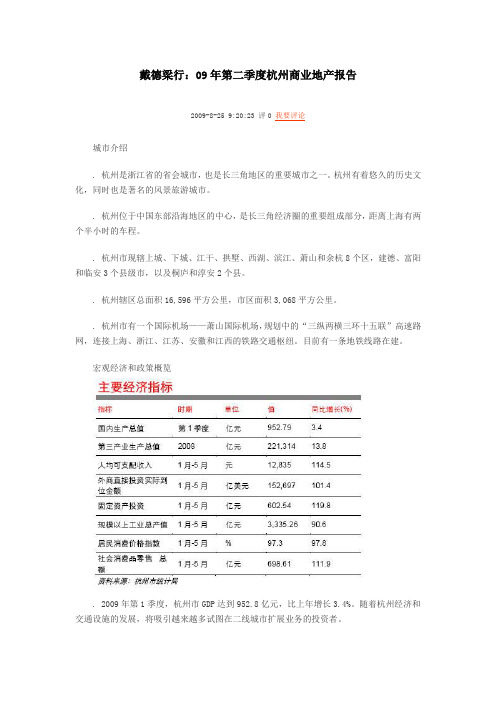

戴德梁行:09年第二季度杭州商业地产报告2009-8-25 9:20:23 评0 我要评论城市介绍. 杭州是浙江省的省会城市,也是长三角地区的重要城市之一。

杭州有着悠久的历史文化,同时也是著名的风景旅游城市。

. 杭州位于中国东部沿海地区的中心,是长三角经济圈的重要组成部分,距离上海有两个半小时的车程。

. 杭州市现辖上城、下城、江干、拱墅、西湖、滨江、萧山和余杭8个区,建德、富阳和临安3个县级市,以及桐庐和淳安2个县。

. 杭州辖区总面积16,596平方公里,市区面积3,068平方公里。

. 杭州市有一个国际机场——萧山国际机场,规划中的“三纵两横三环十五联”高速路网,连接上海、浙江、江苏、安徽和江西的铁路交通枢纽。

目前有一条地铁线路在建。

宏观经济和政策概览. 2009年第1季度,杭州市GDP达到952.8亿元,比上年增长3.4%。

随着杭州经济和交通设施的发展,将吸引越来越多试图在二线城市扩展业务的投资者。

. 2009年第2季度杭州市住房公积金管理中心通过了《关于调整住房公积金贷款政策的通知》。

根据新的政策,提高了对符合条件的已婚和单身的贷款人的贷款额度。

近期主要投资活动. 物美集团在钱江新城投资1,000万元的近江物美购物中心,位于望江街道富春路与婺江路北口,总建筑面积30,000平方米。

该项目预计2011年底可投入使用。

这也是钱江新城核心区块周边集购物、餐饮、休闲、娱乐为一体的大型综合性商业体之一。

. 赛诺菲-安万特将投资2.7亿元,在高新区(滨江)新建生产基地,占地面积为44,775平方米。

预计将于2012年落成,产能将达1.6亿个包装单位,为打造成亚洲出口基地创造条件。

. 在浙洽会上,杭州经济技术开发区、萧山经济技术开发区、杭州高新技术开发区以及萧山区共有4个项目签约,总投资达2.5亿美元,合同外资达1.55亿美元。

甲级写字楼市场数据市场概览供应:. 由于部分项目推迟了交房时间,因此本季度南京市甲级办公楼市场没有新增供应。

2009年5月杭州房地产市场总结报告-19页

杭州09年5月市场报告一、5月总体评述从3月至今,杭州楼市的记录一个个被打破, 5月更是到达了一个顶峰。

房交会、端午小长假、阶段时间20余个楼项目先后推盘共同造就了一个足以傲视历史的记录。

据透明售房官方统计,截止5月31日,杭州主城销售首次突破万套大关,数字最终定格为10058。

如果按天计算,每天324套的销售数据相比07年6月最好成绩还要高出1.5倍。

与之呼应,另一惊人记录也同步诞生,1-5月主城的销售总量高达23839套,接近去年的同期市场存量。

虽然杭州楼市5月的疯狂让人咋舌,但其成型的轨迹与表象的特征依然明显,我们以6个数字进行简单概述:1条上升曲线——关键词{小阳春扛到仲夏}以刚需低价拉开序幕的楼市小阳春自2月底至今,通过近100天的努力,划出了一条价升量跌的完美曲线,主城均价接近13000元/㎡,市场存量首次跌破20000套,关于小阳春能否扛到仲夏的疑惑不解自破。

2种需求支撑——关键词{刚需投资两旺}“刚需主导3、4月,投资主导红5月”是对近阶段热销形势最贴切的概括。

特别是随着主城及部分明星稀缺楼盘的推出,以温州购房团为代表的大量投资资金集体涌入,在造成了部分楼盘价格提升的同时,也将准刚需挤压至前期多数“冷盘”和二手房市场,并最终形成市场的全线火爆。

3个节点引爆——关键词{三个假期,14天推盘及抢购}本月集结了五一小长假、房交会、端午间前后三个特定引爆点,加上传统周末,共有14天的黄金销售档。

这不仅给了购房者更多的选房下单的时间,也给了开发商更多展示自己、通过不同策略吸引客户的舞台。

节日期间,20多个楼盘新推近5000套房源被去化高达80%以上,五一小长假、房交会、端午间三个节点共销售4071套,大量的预定则成了万套记录销售的导演。

4大区域领衔——关键词{江干、滨江、下沙、西湖各领风骚}本月,有四大板块最为耀眼,四个板块共去化约7600余量,占总去化75%左右。

其中滨江、江干最为火爆,单月销售超过2000套,而下沙、西湖两大板块去化平均也在1500套上下。

2009年金华房地产开发情况

金华市地处浙江省中西部,是浙江省的一个地级市。

2009年,金华市的房地产市场呈现出了一定的发展态势。

本文将结合相关数据和情况,对2009年金华房地产开发情况进行分析和总结。

一、土地供应根据金华市房地产开发情况统计数据显示,2009年金华市共供应了1200多亩的土地用于房地产开发。

其中,商业地产用地和住宅地产用地分别占到了总用地面积的60和40。

这些土地供应的增加,为金华市的房地产开发提供了一定的支持和保障。

二、商品房销售2009年,金华市商品房销售方面呈现出了较好的发展态势。

统计数据显示,全年金华市商品房销售额达到了30亿元以上,同比增长了20左右。

其中,住宅商品房销售占到了总销售额的80以上,商业和办公用房销售额也有了较大幅度的增长。

这表明金华市商品房市场需求旺盛,市场运行较为活跃。

三、房地产投资2009年,金华市房地产开发投资持续稳定增长。

数据显示,全年金华市房地产开发投资总额超过了50亿元,同比增长了15左右。

其中,国有投资和民间投资的比例大致相当,显示出金华市的房地产市场具有一定的吸引力,能够吸引各类投资者的参与与投入。

四、房价水平2009年金华市的房价水平相对稳定。

根据市房管局的数据显示,金华市全年商品房均价仅有轻微波动,整体保持平稳。

尤其是中小户型的住宅商品房,由于较强的市场需求,价格涨幅略高于整体水平,成为当年房地产市场的一大亮点。

整体来看,金华市的房地产市场供需平衡,价格趋于稳定。

五、政策支持2009年,金华市政府出台了一系列的房地产调控政策,旨在加强房地产市场管理和监督,保障市场的稳健运行。

其中包括加大土地供应力度、完善购房补贴政策、规范房地产市场秩序等方面。

这些政策的实施,为金华市的房地产市场打下了良好的基础,也为市场的健康发展提供了有力支持。

2009年金华市的房地产市场整体呈现出了供需平衡、价格稳定、投资增长的良好态势。

政府的政策支持以及市场的自我调整能力,使得金华市的房地产市场在当年得以良性发展。

2009年3月杭州房地产市场概要调研

2009年3月杭州市场调研简要报告1要点:2009年3月上旬,我方调研组在杭州研讨雷迪森广场商业改造计划时,对杭州的房地产市场(重点:住宅)进行了粗略的调研。

●目前杭州市的房价仍然处于高位,传统城区的房价在弱势行情中非常坚挺,没有出现较大幅度的调整,平均房价高于北京、上海。

●2008年8月至2009年2月,杭州市整体房价出现持续下调趋势,2009年3月房价略有回稳,但仍处于相对低位。

房价下调的原因一方面确实是市场不景气;另一方面跟成交房屋的结构有非常大的关系,杭州远郊区的成交面积的增大拉低了平均房价。

●杭州房屋成交量目前在低位徘徊,月成交量不足2007年月成交量的一半。

3月份,杭州房屋成交量有所回升,但还远没有形成趋势性上升。

●杭州房地产市场的突出方面:——杭州未来3-5年甚至更长时间的热点区域为:钱江新城和西溪板块。

钱江新城是杭州市政府倾注极大力量打造的新CBD,已具备雏形,其规模、建设强度、建设水平在国内非常突出,对于杭州旧城传统商务区有极强的冲击。

西溪板块已不是远城郊的概念,实际上已基本上与城区连成一体。

西溪地区自然条件优越,发展空间大,已成为杭州高档住宅和高品质酒店的重要集积地。

电影《非诚勿扰》在全国范围内极大提升了西溪的知名度,这种非传统的营销方式对调研组触动很大。

——杭州住宅项目品质普遍较高。

例如:绿城房产10年前在杭州开发的桂花园系列房产作为绿城房产的发端,它所主张的低层、低容积率、低密度、高绿化率、高配套等舒适特性,为绿城在浙江和全国范围内进1整理:战略投资中心沈瑛行产品复制打下了基础,时到今日该楼盘的品质高度对绝大多数开发商来说仍无法企及。

——价格下降形成有效需求,个别楼盘去化速度快。

在杭州房地产市场整体价格居高不下的情况下,部分楼盘略作价格调整便得到快速去化。

——以绿城、滨江地产为代表的本地开发商实力较强,外地开发商难以进入中心区域,难以获得资源条件优越的地块。

一、2月杭州楼市成交情况农历年刚过,杭城的开发商也开始了新年的营销策略,这其中2月下旬远郊区的楼盘的降价和新产品的推出较为突出,比如:野风•海天城和德信•泊林公寓的降价,朗诗•国际街区和保利•东湾新产品的推出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

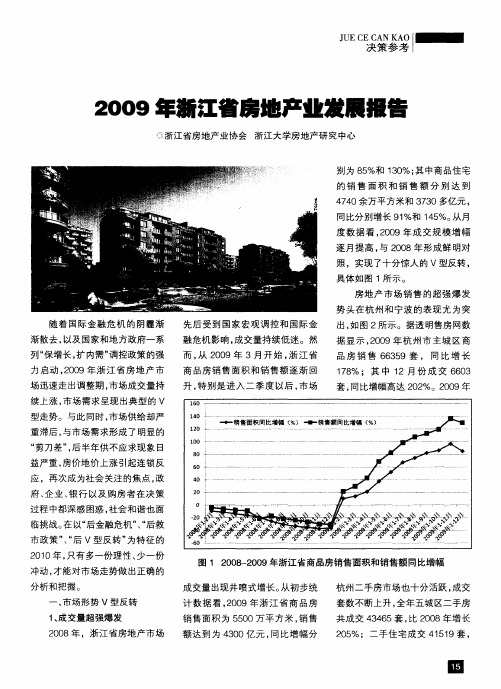

2009年浙江省房地产业发展报告随着国际金融危机的阴霾渐渐散去,以及国家和地方政府一系列“保增长,扩内需”调控政策的强力启动,2009年浙江省房地产市场迅速走出调整期,市场成交量持续上涨,市场需求呈现出典型的V型走势。

与此同时,市场供给却严重滞后,与市场需求形成了明显的“剪刀差”,后半年供不应求现象日益严重,房价地价上涨引起连锁反应,再次成为社会关注的焦点,政府、企业、银行以及购房者在决策过程中都深感困惑,社会和谐也面临挑战。

在以“后金融危机”、“后救市政策”、“后V型反转”为特征的2010年,只有多一份理性、少一份冲动,才能对市场走势做出正确的分析和把握。

一、市场形势V型反转1、成交量超强爆发2008年,浙江省房地产市场先后受到国家宏观调控和国际金融危机影响,成交量持续低迷。

然而,从2009年3月开始,浙江省商品房销售面积和销售额逐渐回升,特别是进入二季度以后,市场成交量出现井喷式增长。

从初步统计数据看,2009年成交规模增幅逐月提高,与2008年形成鲜明对照,实现了十分惊人的V型反转,具体如图1所示。

图1 2008-2009年浙江省商品房销售面积和销售额同比增幅房地产市场销售的超强爆发势头在杭州和宁波的表现尤为突出,如图2所示。

据透明售房网数据显示,2009年杭州市主城区商品房销售66359套,同比增长178%;其中12月份成交6603套,同比增幅高达202%。

2009年杭州二手房市场也十分活跃,成交套数不断上升,全年五城区二手房共成交43465套,比2008年增长205%;二手住宅成交41519套,同比增长219%。

在宁波,2009年六城区商品房销售32202套,同比增长168%;二手房成交41025套,同比增幅达到230%。

图2 2008-2009年杭州和宁波房地产市场成交量2、成交价攀上新高2008年下半年,在国际金融危机和国家宏观调控的双重影响下,开发商为应对低迷的市场形势采取了一系列降价促销措施,浙江省房地产销售均价也随之出现了下滑。

然而,2009年春节以后,随着市场需求快速回升,销售价格也随即一路走高。

以杭州市为例,2009年12月杭州主城区商品房成交均价高达19839元/平方米,达到历史最高水平,比年初的11150元/平方米上涨了78%。

在新建商品房成交均价大幅上涨的同时,2009年浙江省各城市二手房市场的价格也水涨船高。

在杭州五城区,2009年2月的成交均价也只有11634元/平方米。

从3月开始,二手房价格便呈现快速上涨的趋势。

2009年12月,杭州五城区二手房成交均价达到16560元/平方米,比2月份上涨42%。

宁波六区的二手房市场价格表现与杭州相似,自2009年3月开始呈现出逐月上升的势头,12月份成交均价达到8293元/平方米,比3月份上涨21%。

杭州五城区和宁波市六区二手房均价月度走势如图3所示。

图3 2008-2009年杭州和宁波二手房成交均价3、市场氛围春冷秋热自2008年以来,浙江省房地产市场供求双方对市场的预期和行为也都表现出典型的V型走势,就2009年而言,市场氛围则呈现逐月上升的态势,总体上表现为春冷秋热。

上半年,无论是购房者还是开发商都不看好全年的市场走势,甚至在3月份以后市场出现回暖迹象时,供求双方还都对市场是否真正回暖表示怀疑,大都认为那只是刚性需求推动下短暂的“小阳春”;下半年,双方的心态又走向了另一个极端,上演了一场场“疯狂拿地”和“排队抢房”的大战。

开发商对市场预期的变化在土地市场可见一斑。

2008年下半年开始,浙江省房地产开发企业购置土地的热情大为下降,2009年上半年土地市场仍少有人问津,房地产企业购置土地面积为362万平方米,购置土地总金额为110亿元,同比分别下降57%和48%。

6月份开始,土地市场迅速升温,杭州等城市也再次出现了“地王”。

下半年全省土地出让面积达到946万平方米,同比增长15%,土地成交价款高达674亿元,同比增幅高达174%。

由于下半年土地市场热度大增,土地出让价格水平也大幅提高。

2009年全省土地成交均价高达7119元/平方米,远高于前几年同期水平。

二、供求关系强势逆转1、需求爆发出乎预料2009年浙江省房地产市场没有按照房地产周期波动规律运行,而是一个受到金融危机、宏观调控等外部因素冲击的特殊市场。

2008年房地产市场的萧条来得太快太猛,政府、开发商和购房者没来得及准备,就被迫卷入到严峻的市场萎缩;2009年市场需求的爆发也同样出乎预料,迫使大家在“看不懂”的情况下仓促应对。

首先,“救市政策”打破观望气氛,政策退出预期激发年末行情。

为应对国际金融危机,国家和地方政府于2008年底集中出台了一系列稳定房地产市场的“救市政策”,放松二套房贷、减免购房税费、购房入户等优惠措施对那些压抑了半年的刚性需求具有极大的吸引力,这对年初启动处于严重观望状态的市场需求起了非常重要的作用,如2008年10月杭州出台“二十四”条后,11月的商品房和二手房成交量便比10月环比增长了38%和61%。

然而,由于2008年政府在出台购房优惠政策时,都注明政策的截止日期为2009年底,因而时至2009年四季度,购房者对政策退出的预期不断加强,面对扑朔迷离的市场行情,大批消费者急于出手,赶乘优惠政策的末班车,从而使年末的市场成交量赶超“金九银十”。

其中,2009年11月浙江省商品房销售面积达到570万平方米,分别比9月和10月增长23%和31%。

其次,开发商降价促销激活消费需求,高价购地增强房价上涨预期。

2008年金融危机爆发以后,房地产市场需求一落千丈,开发商的商品房库存大量增加,至年底大部分开发企业有大量楼盘亟待消化。

为回笼资金以面对日益萧条的房地产市场,四季度开始,众多开发商逐步开展降价促销活动,至2009年初,降价力度和范围不断扩大,配合一系列其它促销措施,逐渐催醒了浙江省房地产市场沉睡了半年的刚性需求,春节以后消费者便开始积极购房。

然而,半年多萧条的土地市场表现使各开发商的土地储备都直线下降,随着房地产市场行情的迅速好转,2009年6月开始房地产企业积极拿地,全年浙江省土地出让均价达到7119元/平方米,远高于2008年的2996元/平方米。

地价的快速上涨进一步强化了公众对房价上涨的预期,于是便纷纷加快购房,最终形成下半年“量价齐升”的局面。

第三,刚性需求推动市场回暖,通胀预期点燃投资热情。

房地产行业向来有“买涨不买跌”的市场特性,2008年下半年随着部分开发商打折促销活动的涌现,各种媒体的楼市“拐点论”也随之出现,使得消费者持币观望的态度较为明显,从而积压了大量的刚性需求。

春节过后,随着房地产市场回暖迹象的出现,压抑半年多的刚性需求集中释放,推动市场快速回暖,成就了2009年上半年楼市的火爆。

2008年下半年开始,世界各国实行极度宽松的货币政策,中国人民银行也连续5次下调了存贷款利率,使利率水平降低到自1991年以来的最低水平。

2009年12月末,国内广义货币供应量达到人民币60余万亿元,同比增长28%。

2009年全年新增信贷规模达到创纪录的9.59万亿元,同比多增4.69万亿元。

大量释放的流动性资金,在推动经济复苏的同时,也产生了严重的通货膨胀预期,在实体经济还远未恢复的情况下,大量资金流入股市楼市,导致全年房地产市场成交放出天量,令人瞠目。

2、供给滞后望尘莫及2008年下半年,浙江省房地产市场的各项供给指标随着房地产市场陷入萧条而迅速回落,同比增幅逐月下降。

2009年市场需求虽然迅速回升,但市场供给量却没有同步回升,出现了严重的滞后反应。

首先,房地产开发投资增长滞后于市场销售回升。

浙江省房地产开发完成投资同比增幅从2008年下半年开始逐渐回落,于2009年1月跌入谷底。

2009年1-2月,全省房地产开发完成投资218亿元,同比仅增长1.7%;住宅完成投资150亿元,罕见地出现同比下降3.2%。

3月以后,投资额增幅虽然成功地扭转了下降趋势,但回升速度远低于市场交易量。

1-12月浙江省房地产开发累计完成投资2250亿元,同比增长11%;其中,住宅开发累计完成投资1580亿元,同比增长11%,与快速回升的销售额形成鲜明对比,如图4所示。

图4 2008-2009年浙江省房地产投资额同比增幅其次,房屋开发建设规模回升滞后于市场销售回升。

如图5所示,从2008年下半年开始,浙江省房屋开发建设规模便逐渐萎缩,同比增幅逐月下降。

进入2009年以后,虽然市场销售大幅回升,但房屋开发建设规模同比降幅却仍不断扩大,直至6月份,各项指标才出现止跌回升的势头。

从全年累计来看,1-12月,房屋新开工面积和施工面积同比增幅分别只有15%和5%,竣工面积仍然下降,为-17%。

供给的回升明显滞后于销售面积的回升速度。

图5 2008-2009年浙江省房屋开发建设规模同比增幅根据房地产周期原理,房地产开发投资额、开发建设规模和土地购置面积都是市场变化的先行指标,应该在市场回暖之前先行回升。

然而,2009年浙江省房地产市场走势却与之截然相反。

我们认为,由于这一段时间的市场形势剧烈波动,市场变化之快、之大都超出预料,因而市场参与各方的反应也是非常规的。

上半年开发商是由于信心不足减少土地购置、压缩开发规模;下半年有些开发商则因为看好房价继续上涨,倾向于“捂盘惜售”,客观上减少了有效供给。

3、供求变化南辕北辙通过将2009年浙江省房屋开发建设规模(包括新开工面积、施工面积、竣工面积)的同比增幅与商品房销售面积增幅作对比,发现两者走势出现了南辕北辙的情形,如图5所示。

自2009年1-2月开始,商品房销售面积同比增幅由负转正,并呈现快速回升的势头,而开发建设规模同比仍持续下降,两者形成了明显的“剪刀差”。

需求与供给复苏的不同步,是导致市场出现供不应求局势和价格上涨的直接原因。

2009年全省主要城市的市场需求量都远大于供给量,商品房销供比(成交面积:批准预售面积)均远大于1,市场存量房迅速消化。

据杭州透明售房网数据显示,1-12月杭州主城区商品房销售面积达到726万平方米,而同期批准预售面积只有480万平方米,销供比达到惊人的1.51:1。

严重的供求矛盾使各城市商品房可售套数不断下降,杭州商品房可售套数从年初的32386套下降到12月底的11723套,其中商品住宅从21178套下降到5534套,市场曾一度出现无房可卖的情况;宁波市六区的可售住宅从2009年1月底的21713套,下降到12月底的8020套,市场供给不足问题十分严重。

三、房价地价再成焦点1、政府决策陷入两难随着房地产市场快速回暖后房价地价的不断攀升,政府在房地产问题上的决策也陷入了两难的境地。

首先,是宏观经济和房地产业刺激政策的去留问题。

随着国家实施积极的财政政策和适度宽松的货币政策效果的逐步显现,国家宏观经济形势不断企稳好转,全年GDP“保八”的目标顺利实现。