房贷等额本息还款公式推导

房贷等额本息还款公式推导(详细)

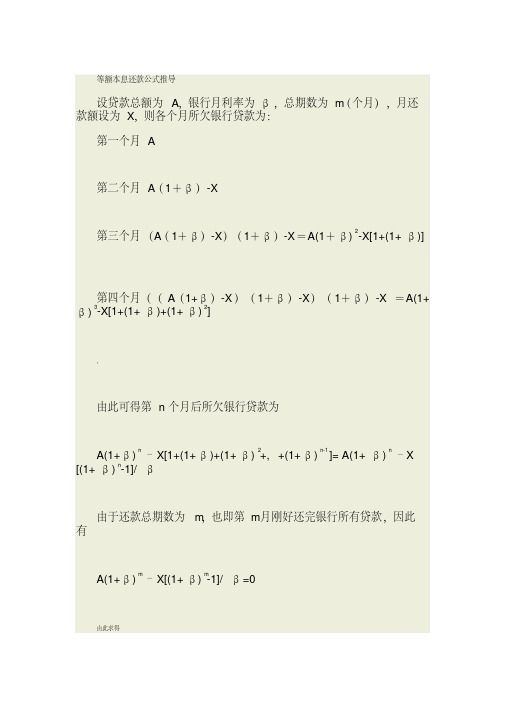

等额本息还款公式推导设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为:第一个月 A第二个月A(1+β)-X第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)]第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1+β)3-X[1+(1+β)+(1+β)2],由此可得第n个月后所欠银行贷款为A(1+β)n –X[1+(1+β)+(1+β)2+,+(1+β)n-1]= A(1+β)n –X [(1+β)n-1]/β由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有A(1+β)m –X[(1+β)m-1]/β=0由此求得X = Aβ(1+β)m /[(1+β)m-1]======================================================= =====◆关于A(1+β)n –X[1+(1+β)+(1+β)2+,+(1+β)n-1]= A(1+β)n–X[(1+β)n-1]/β的推导用了等比数列的求和公式◆1、(1+β)、(1+β)2、,、(1+β)n-1为等比数列◆关于等比数列的一些性质(1)等比数列:An+1/An=q, n为自然数。

(2)通项公式:An=A1*q^(n-1);推广式:An=Am·q^(n-m);(3)求和公式:Sn=nA1(q=1)Sn=[A1(1-q^n)]/(1-q)(4)性质:①若m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq;②在等比数列中,依次每k项之和仍成等比数列.(5)“G是a、b的等比中项”“G^2=ab(G≠0)”.(6)在等比数列中,首项A1与公比q都不为零.◆所以1+(1+β)+(1+β)2+,+(1+β)n-1 =[(1+β)n-1]/β等额本金还款不同等额还款问:等额本金还款是什么意思?与等额还款相比是否等额本金还款更省钱?答:等额本金还款方式计算公式如下:每月还款额=P/(n×12)+剩余借款总额×I,其中P为贷款本金,I为月利率,n为贷款年限。

等额本息还款和等额本金还款计算公式的推导

等额本息还款和等额本金还款计算公式的推导“等额本息还款和等额本金还款计算公式的推导” 的更多相关文章等额本息_等额本金_自由还款三种还款方式比较...金华303等额本息_等额本金_自由还款三种还款方式比较。

如何计算贷款利率相逢就是缘如何计算贷款利率如何计算贷款利率等额本金还款方式计算公式如下:每月还款额=P/(n*12)+剩余借款总额*I,其中P为贷款本金,I为月利率,n为贷款年限。

按月递减还款计算公式每月还本付息金额=(本金 / 还款月数)+(本金-累计已还本金)* 月利率每月本金=总本金 / 还款月数每月利息= (本金-累计已还本金) *月利率。

等额本息淡淡荼靡等额本息等额本息是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

每月还款额计算公式如下:[贷款本金*月利率*(1+月利率)^还款月数]/[(1+月利率)^还款月数-1]下面举例说明,假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率4.2%,每月还本付息。

等额本息还款表以最新贷款基准利率为准;以万元贷款为例,不同年限的贷款每月还款金额为:等额本息海-内等额本息等额本息。

计算公式:每月应还本金:a/n 每月应还利息:an*i/30*dn 注:a贷款本金i贷款月利率n贷款月数an第n个月贷款剩余本金,a1=a,a2=a-a/n,a3=2-2*a/n...以次类推dn 第n个月的实际天数,如平年2月就为28,3月就为31,4月就为30,以次类推由于每月所还本金固定,而每月贷款利息随着本金余额的减少而逐月递减,因此,等额本金还款法在贷款初期月还款额大,此后逐月递减(月递减额=月还本金*月利率)。

等额本息和等额本金有什么区别?54居士等额本息和等额本金有什么区别?等额本息:本金逐月递增,利息逐月递减,月还款数不变。

等额本金:本金保持相同,利息逐月递减,月还款数递减。

适合于有计划提前还贷。

等额本息计算公式推导过程

等额本息计算公式推导过程等额本息计算公式是指在贷款或投资中,以等额本息方式进行还款或回报的计算方法。

这种计算方式主要适用于贷款、房屋按揭、消费分期付款等场景。

等额本息计算公式的推导过程如下:1. 假设贷款本金为P,贷款期限为n个月,年利率为r(以百分数表示,如5%的年利率表示为0.05)。

2. 根据等额本息的定义,每个月偿还的本息总额相等。

假设每个月偿还的本息总额为X。

3. 第一个月偿还的本金为P/n,利息为P*r/12(假设每年有12个月)。

4. 第二个月偿还的本金仍然为P/n,但是利息已经发生变化。

因为第一个月已经还了P/n的本金,所以第二个月的贷款余额为P-P/n,利息为(P-P/n)*r/12。

5. 依此类推,第k个月偿还的本金仍然为P/n,贷款余额为P-(k-1)*P/n,利息为(P-(k-1)*P/n)*r/12。

6. 根据等额本息的定义,每个月偿还的本息总额为X,所以第k个月的本息总额为X,即:X = P/n + (P-(k-1)*P/n)*r/12。

7. 根据等额本息的定义,贷款期限为n个月,所以最后一个月偿还的本金为P/n,贷款余额为0,利息为0。

根据公式,最后一个月的本息总额为X,即:X = P/n。

8. 将第6步和第7步的公式相等,可以得到等额本息计算公式:X = P/n + (P-(k-1)*P/n)*r/12。

通过这个等额本息计算公式,我们可以根据贷款本金、贷款期限和年利率来计算每个月的等额本息还款额。

这个公式的推导过程主要是基于等额本息的定义和每个月的贷款余额和利息的变化。

使用等额本息计算公式可以帮助我们更好地规划贷款或投资的还款或回报计划。

通过计算每个月的等额本息还款额,我们可以更好地掌握自己的还款压力,合理安排财务支出。

同时,这个公式也可以用于比较不同贷款或投资方案的优劣,帮助我们做出更明智的决策。

需要注意的是,等额本息计算公式是基于一些假设条件的,如每个月的利息计算方式、贷款余额的变化等。

等额本息款和等额本金还款计算公式的推导

等额本息款和等额本金还款计算公式的推导众所周知,银行住房贷款的分期付款方式分为等额本息付款和等额本金方式付款两种方式。

两种付款方式的月付款额各不相同,计算方式也不一样。

网上分别有着两种还款方式的计算公式。

然而,对于这两个公式的来源却很少有解释,或者解释是粗略的或错误的。

本人经过一段时间的思考,终于整明白了其中的原理,并且运用高中数学理论推导出了这两个计算公式。

本文将从原理上解释一下着两种还款方式的原理及计算公式的推导过程。

无论哪种还款方式,都有一个共同点,就是每月的还款额(也称月供)中包含两个部分:本金还款和利息还款:月还款额=当月本金还款+当月利息式1其中本金还款是真正偿还贷款的。

每月还款之后,贷款的剩余本金就相应减少:当月剩余本金=上月剩余本金- 当月本金还款直到最后一个月,全部本金偿还完毕。

利息还款是用来偿还剩余本金在本月所产生的利息的。

每月还款中必须将本月本金所产生的利息付清:当月利息=上月剩余本金X月利率式2其中月利率=年利率* 12。

据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一个挺孙子的算法,这里暂且不提。

由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。

随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。

两种贷款的偿还原理就如上所述。

上述两个公式是月还款的基本公式,其他公式都可由此导出。

下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。

1. 等额本金还款方式等额本金还款方式比较简单。

顾名思义,这种方式下,每次还款的本金还款数是一样的。

因此:当月本金还款=总贷款数宁还款次数当月利息=上月剩余本金X月利率=总贷款数X(1—(还款月数-1 )十还款次数)X月利率当月月还款额= 当月本金还款+当月利息=总贷款数X(1十还款次数+(1—(还款月数-1)十还款次数)X月利率)总利息=所有利息之和=总贷款数X月利率X (还款次数—(1 + 2 + 3+。

等额本息计算公式的推导过程

等额本息计算公式的推导过程等额本息是指在借款期内每期还款金额相等的一种还款方式。

这种方式常用于银行贷款、商业贷款等场景中。

下面将详细介绍等额本息计算公式的推导过程。

假设借款本金为P,年利率为r,借款期限为n个月。

按照等额本息的还款方式,每月还款额为X。

根据利息的计算公式,第一个月的利息为P乘以月利率r,即P*r。

那么第一个月的本金偿还额就是X 减去利息,即X-P*r。

接下来,我们来推导第二个月的本金偿还额。

由于每月还款额相等,所以第二个月的本金偿还额仍然为X。

而第二个月的利息为剩余本金(即P减去第一个月的本金偿还额)乘以月利率r,即(P-X+P*r)*r。

所以第二个月的本金偿还额为X减去利息,即X-(P-X+P*r)*r。

以此类推,我们可以推导出第三个月、第四个月……直到第n个月的本金偿还额。

每个月的本金偿还额都可以用上一个月的还款额、利率和剩余本金来计算。

我们将每个月的本金偿还额相加,得到总的本金偿还额。

总的本金偿还额减去借款本金P,就是总的利息支出。

等额本息的计算公式可以表示为:总利息 = (借款本金 × 月利率 × (1 + 月利率)^n) / ((1 + 月利率)^n - 1)每月还款额 = 借款本金 × 月利率 × (1 + 月利率)^n / ((1 + 月利率)^n - 1)通过这个公式,我们可以在已知借款本金、年利率和借款期限的情况下,计算出每月的还款额和总的利息支出。

这样,借款人就可以提前做好还款规划,确保按时还清借款。

等额本息计算公式的推导过程相对复杂,但通过对每个月的本金偿还额进行推导,我们可以得出总的利息支出和每月的还款额。

这种等额本息的还款方式可以帮助借款人更好地规划还款计划,实现按时还清借款的目标。

计算房贷的公式

计算房贷的公式在咱们的日常生活中,买房可是一件大事儿。

而一旦涉及买房,房贷就成了绕不开的话题。

这房贷的计算啊,就有一套专门的公式,今天咱们就来好好唠唠。

先来说说这个等额本息还款法的计算公式。

每月还款额 = [贷款本金×月利率×(1 + 月利率)^还款月数]÷[(1 + 月利率)^还款月数-1]。

这个公式看起来是不是有点复杂?别着急,咱来举个例子。

就说我有个朋友小王吧,前段时间买了套房,贷款 100 万,贷款期限 30 年,年利率 5%。

那月利率就是5%÷12 ≈ 0.42%。

还款月数是30×12 = 360 个月。

咱们把这些数字带进公式里算算。

先算(1 + 0.42%)^360,这可得费点功夫,算出来大约是 4.52。

然后算 100 万×0.42%×4.52÷(4.52 - 1),最后得出每个月大约要还5368.22 元。

再来说说等额本金还款法的公式。

每月还款额 = (贷款本金÷还款月数) + (贷款本金 - 已归还贷款本金累计额)×月利率。

还是拿小王来举例,100 万贷款 30 年,那每个月要还的本金就是100 万÷360 ≈ 2777.78 元。

第一个月的利息就是 100 万×0.42% = 4200 元,所以第一个月还款就是 2777.78 + 4200 = 6977.78 元。

第二个月呢,已归还本金累计额就是 2777.78 元,贷款本金就变成了 100 万 - 2777.78 =997222.22 元,利息就是997222.22×0.42% ≈ 4188.33 元,第二个月还款就是 2777.78 + 4188.33 = 6966.11 元。

这里面有个细节得注意,等额本金还款法前期还款压力比较大,但是总的利息支出会少一些。

等额本息呢,每个月还款额固定,压力相对平均,但总的利息会多一些。

房贷利率的一般计算公式

房贷利率的一般计算公式房贷利率是指购房者从银行或其他金融机构借款购买房产所需要支付的利息。

在房贷利率的计算中,一般会涉及到一些复杂的因素,比如贷款金额、贷款期限、还款方式等。

在这篇文章中,我们将介绍房贷利率的一般计算公式,帮助购房者更好地了解房贷利率的计算方法。

一般来说,房贷利率的计算公式可以分为两种情况,等额本息还款和等额本金还款。

下面我们将分别介绍这两种情况下的计算公式。

等额本息还款是指每月还款金额固定,但是每月的还款额中利息部分逐渐减少,本金部分逐渐增加。

这种还款方式在房贷利率计算中比较常见。

其计算公式如下:月还款额 = [贷款本金×月利率× (1 + 月利率)^贷款期数] / [(1 + 月利率)^贷款期数 1]其中,月利率 = 年利率 / 12,贷款期数为贷款的月数。

等额本金还款是指每月还款的本金部分固定,但是每月的还款额中利息部分逐渐减少。

这种还款方式在房贷利率计算中也比较常见。

其计算公式如下:月还款额 = (贷款本金 / 贷款期数) + (贷款本金已归还本金累计额) ×月利率。

其中,月利率 = 年利率 / 12,贷款期数为贷款的月数,已归还本金累计额为截止到当月已经归还的本金总额。

除了以上两种还款方式外,还有一种情况是按照实际天数计算利息的还款方式。

在这种情况下,房贷利率的计算公式会稍微复杂一些,需要考虑每月的天数不同而导致的利息计算差异。

在实际操作中,购房者可以通过房贷利率计算器来方便地计算出不同还款方式下的还款额。

通过输入贷款金额、贷款期限、还款方式和利率等信息,计算器可以快速准确地给出每月还款额和总还款额,帮助购房者更好地规划自己的还款计划。

除了还款方式外,房贷利率的计算还会受到一些其他因素的影响,比如贷款利率、基准利率、利率浮动等。

购房者在选择贷款产品时,需要综合考虑这些因素,选择适合自己的还款方式和贷款产品。

总的来说,房贷利率的计算公式比较复杂,需要考虑到多种因素。

等额本息还款和等额本金还款计算公式的推导

等额本息款和等额本金还款计算公式的推导众所周知,银行住房贷款的分期付款方式分为等额本息付款和等额本金方式付款两种方式两种付款方式的月付款额各不相同,计算方式也不一样。

网上分别有着两种还款方式的计算公式然而,对于这两个公式的来源却很少有解释,或者解释是粗略的或错误的。

本人经过一段时间的思考,终于整明白了其中的原理,并且运用高中数学理论推导出了这两个计算公式。

本文将从原理上解释一下着两种还款方式的原理及计算公式的推导过程。

无论哪种还款方式,都有一个共同点,就是每月的还款额〔也称月供)中包含两个部分:本金还款和利息还款:月还款额=当月本金还款+当月利息式1其中本金还款是真正偿还贷款的。

每月还款之后,贷款的剩余本金就相应减少:当月剩余本金=上月剩余本金—当月本金还款直到最后一个月,全部本金偿还完毕。

利息还款是用来偿还剩余本金在本月所产生的利息的每月还款中必须将本月本金所产生的利息付清:当月利息=上月剩余本金×月利率式2其中月利率=年利率÷12。

据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一挺孙子的算法,这里暂且不提。

由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。

随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。

两种贷款的偿还原理就如上所述。

上述两个公式是月还款的基本公式,其他公式都可由此导出。

下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。

1.等额本金还款方式等额本金还款方式比较简单顾名思义,这种方式下,每次还款的本金还款数是一样的.因此:当月本金还款=总贷款数÷还款次数当月利息=上月剩余本金×月利率=总贷款致×(1-(还款月数-1)÷还款次致)×月利率当月月还款额=当月本金还款+当月利息=总贷款致×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率)总利息=所有利息之和=总贷款数×月利息率×(还款次数-(1十2十3+。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为:

第一个月A

第二个月A(1+β)-X

第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)]

第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1 +β)3-X[1+(1+β)+(1+β)2]

…

由此可得第n个月后所欠银行贷款为

A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X [(1+β)n-1]/β

由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有

A(1+β)m –X[(1+β)m-1]/β=0

由此求得

X = Aβ(1+β)m /[(1+β)m-1]

======================================================= =====

◆关于A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n

–X[(1+β)n-1]/β的推导用了等比数列的求和公式

◆1、(1+β)、(1+β)2、…、(1+β)n-1为等比数列

◆关于等比数列的一些性质

(1)等比数列:An+1/An=q, n为自然数。

(2)通项公式:An=A1*q^(n-1);

推广式: An=Am·q^(n-m);

(3)求和公式:Sn=nA1(q=1)

Sn=[A1(1-q^n)]/(1-q)

(4)性质:

①若 m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq;

②在等比数列中,依次每 k项之和仍成等比数列.

(5)“G是a、b的等比中项”“G^2=ab(G≠0)”.

(6)在等比数列中,首项A1与公比q都不为零.

◆所以1+(1+β)+(1+β)2+…+(1+β)n-1 =[(1+β)n-1]/β

等额本金还款不同等额还款

问:等额本金还款是什么意思?与等额还款相比是否等额本金还款更省钱?

答:等额本金还款方式计算公式如下:每月还款额=P/(n×12)+剩余借款总额×I,其中P为贷款本金,I为月利率,n为贷款年限。

不能将两种还款方式做简单的比较。

等额还款计算公式

每月还本付息金额=(本金×月利率×(1+月利率)^贷款月数)÷ [(1+月利率)^还款月数- 1]

其中:每月利息=剩余本金× 贷款月利率

每月本金=每月月供额-每月利息

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款

中的比例中随剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供

总额保持不变。

按月递减还款计算公式

每月还本付息金额=(本金 / 还款月数)+(本金-累计已还本金)× 月利率

每月本金=总本金 / 还款月数

每月利息= (本金-累计已还本金) ×月利率

计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。