《计量经济学》第三版课后题答案李

(NEW)李子奈《计量经济学》(第3版)课后习题详解

目 录第1章 绪 论第2章 经典单方程计量经济学模型:一元线性回归模型第3章 经典单方程计量经济学模型:多元线性回归模型第4章 经典单方程计量经济学模型:放宽基本假定的模型第5章 经典单方程计量经济学模型:专门问题第6章 联立方程计量经济学模型:理论与方法第7章 扩展的单方程计量经济学模型第8章 时间序列计量经济学模型第9章 计量经济学应用模型第1章 绪 论1什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:(1)计量经济学是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为主要内容,是由经济理论、统计学和数学三者结合而成的交叉学科。

(2)计量经济学方法通过建立随机的数学方程来描述经济活动,并通过对模型中参数的估计来揭示经济活动中各个因素之间的定量关系,是对经济理论赋予经验内容;而一般经济数学方法是以确定性的数学方程来描述经济活动,揭示的是经济活动中各个因素之间的理论关系。

2计量经济学的研究对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?答:(1)计量经济学的研究对象是经济现象,主要研究的是经济现象中的具体数量规律,即是利用数学方法,依据统计方法所收集和整理到的经济数据,对反映经济现象本质的经济数量关系进行研究。

(2)计量经济学的内容大致包括两个方面:一是方法论,即计量经济学方法或理论计量经济学;二是应用计量经济学。

任何一项计量经济学研究和任何一个计量经济学模型赖以成功的三要素是理论、方法和数据。

(3)计量经济学模型研究的经济关系的两个基本特征是随机关系和因果关系。

3为什么说计量经济学在当代经济学科中占据重要地位?当代计量经济学发展的基本特征与动向是什么?答:(1)计量经济学自20世纪20年代末30年代初形成以来,无论在技术方法还是在应用方面发展都十分迅速,尤其是经过20世纪50年代的发展阶段和60年代的扩张阶段,使其在经济学科占据重要的地位,主要表现在:①在西方大多数大学和学院中,计量经济学的讲授已成为经济学课程表中最具有权威的一部分;②从1969~2003年诺贝尔经济学奖的53位获奖者中有10位是与研究和应用计量经济学有关;③计量经济学方法与其他经济数学方法结合应用得到了长足的发展。

计量经济学李子奈第三版STATA答案

(5)

ˆ xt (6) y ˆ xt ˆ ˆ yt ˆt

(5)不正确。作为已经完成参数估计的模型,Yt应有“”标记。 故(6)正确。

在95%置信度下,均值E(Y0)的预测区间(或区间估计)为:

. adjust gdp=8500,ci se Dependent variable: y Command: regress Covariate set to value: gdp = 8500

All

xb 593.267

stdp (55.4871)

ˆ xt ˆ (3) yt t

不正确。作为计量经济学理论模型,待估计的参数不能用表示估计 量的符号“”标记,这样标记表示它们是已经估计出来。作为已 经完成参数估计的经济计量模型也是不正确的,残差项没有用“ 3 ” 标记。

ˆ xt ˆ (4) y ˆt t

14

或者在95%置信度下,均值E(Y0)的预测区间(或区间估计)为:

. adjust x1=35 x2=20000,ci se Dependent variable: y Command: regress Covariates set to value: x1 = 35, x2 = 20000

All

2 2

13

X0 (1, X10 , X 20 ) 1,35,20000 X0 ( X X )1 X 0

3)预测区间: 线性模型为 y=626.5093-9.790572x1+0.0286182x2 x1=35, x2=20000时, y0=626.5093-9.790572*35+0.0286182*20000=856.20328

计量经济学李子奈第三版STATA答案共44页文档

46、法律有权打破平静。——马·格林 47、在一千磅法律里,没有一盎司仁 爱。— —英国

48、法律一多,公正就少。——托·富 勒 49、犯罪总是以惩罚相补偿;只有处 罚才能 使犯罪 得到偿 还。— —达雷 尔

50、弱者比强者更能得到法律的保护 。——侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿

谢谢!

计量经济学_第三版_李子奈__课后习题答案

第一章 绪论

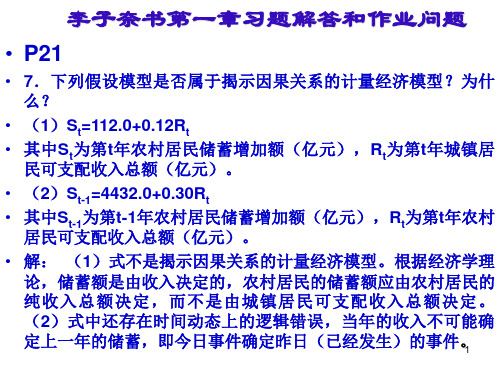

(一)基本知识类题型 1-1. 什么是计量经济学? 1-2. 简述当代计量经济学发展的动向。 1-3. 计量经济学方法与一般经济数学方法有什么区别? 1-4.为什么说计量经济学是经济理论、数学和经济统计学的结合?试述三者之关系。 1-5.为什么说计量经济学是一门经济学科?它在经济学科体系中的作用和地位是什么? 1-6.计量经济学的研究的对象和内容是什么?计量经济学模型研究的经济关系有哪两个基 本特征? 1-7.试结合一个具体经济问题说明建立与应用计量经济学模型的主要步骤。 1-8.建立计量经济学模型的基本思想是什么? 1-9.计量经济学模型主要有哪些应用领域?各自的原理是什么? 1-10.试分别举出五个时间序列数据和横截面数据,并说明时间序列数据和横截面数据有和 异同? 1-11.试解释单方程模型和联立方程模型的概念,并举例说明两者之间的联系与区别。 1-12.模型的检验包括几个方面?其具体含义是什么? 1-13.常用的样本数据有哪些? 1-14.计量经济模型中为何要包括随机误差项?简述随机误差项形成的原因。 1-15.估计量和估计值有何区别?哪些类型的关系式不存在估计问题? 1-16.经济数据在计量经济分析中的作用是什么? 1-17.下列假想模型是否属于揭示因果关系的计量经济学模型?为什么?

。 第 t 年农村居民纯收入总额(亿元) 1-18.指出下列假想模型中的错误,并说明理由:

. IVt (1) RS t 8300.0 0.24 RI t 112

(城镇 其中, RS t 为第 t 年社会消费品零售总额(亿元) , RI t 为第 t 年居民收入总额(亿元) 居民可支配收入总额与农村居民纯收入总额之和) , IVt 为第 t 年全社会固定资产投资总额

2

习题参考答案

李子奈(第三版)计量经济学课后实验作业答案

计量经济学作业第二章 一元线形回归方程模型习题11、下面数据是对X 和Y 的观察值得到的。

∑Y i =1110; ∑X i =1680; ∑X i Y i =204200 ∑X i 2=315400; ∑Y i 2=133300;n=10假定满足所有的古典线性回归模型的假设,要求:(1)b 1和b 2?(2)b 1和b 2的标准差?(3)r 2?(4)对B 1、B 2分别建立95%的置信区间?利用置信区间法,你可以接受零假设:B 2=0吗? (1)168==∑nXX i,111==∑nYY i177201111681011101681111680204200)())((=⨯⨯+⨯-⨯-=+--=--∴∑∑Y X X Y X Y Y X Y Y X X i i i i i i 331601681681031540010102)2()(222222=⨯⨯-=+⨯-=+-=-∑∑∑X X X X X X X X X i i i i 又12()()17720ˆ0.5344()33160i i i X X Y Y X X β--∴===-∑∑ 01ˆˆ1110.534416821.22Y X ββ=-=-⨯= (2)8)ˆˆ2(210)ˆ(2ˆ22222∑∑∑+-=--=-=i i i ii iiY Y Y YYY n eσii X Y 5344.022.21ˆ+= 81.62016805344.022.2123154005344.05344.022.2122.21102042005344.02111022.212133300)25344.0222.212()ˆˆ2(2122221222=⨯⨯⨯+⨯⨯+⨯⨯+⨯⨯-⨯⨯-=+++⨯-⨯-=+-∴∑∑i i i i i i i i i i X X Y X Y Y Y Y Y Y ββββ60.77881.620ˆ2==∴σ22277.60315400ˆ()73.81()1033160iiX Var n X X σβ⨯∴===-⨯∑∑,0ˆ()8.5913se β 21277.60ˆ()0.002333160i Var x σβ===∑,1ˆ()0.0484se β= (3)2221()iieR Y Y =--∑∑,10090123210133300)(,81.62022=-=-=∑∑Y Y e i i 又2620.8110.938510090R ∴=-= (4)%95)306.2(=≤t p ,自由度为8;21.222.306 2.3068.5913β-∴-≤≤,解得:001.408541.0315ββ≤≤为的95%的置信区间。

《计量经济学》第三版课后题答案李子奈

第一章绪论【2 】参考重点:计量经济学的一般建模进程第一章课后题(1.4.5)1.什么是计量经济学?计量经济学办法与一般经济数学办法有什么差别?答:计量经济学是经济学的一个分支学科,是以揭示经济运动中客不雅消失的数量关系为内容的分支学科,是由经济学.统计学和数学三者结合而成的交叉学科.计量经济学办法揭示经济运动中各个身分之间的定量关系,用随机性的数学方程加以描写;一般经济数学办法揭示经济运动中各个身分之间的理论关系,用肯定性的数学方程加以描写.4.树立与运用计量经济学模子的重要步骤有哪些?答:树立与运用计量经济学模子的重要步骤如下:(1)设定理论模子,包括选择模子所包含的变量,肯定变量之间的数学关系和拟定模子中待估参数的数值规模;(2)收集样本数据,要斟酌样本数据的完全性.精确性.可比性和—致性;(3)估量模子参数;(4)磨练模子,包括经济意义磨练.统计磨练.计量经济学磨练和模子猜测磨练.5.模子的磨练包括几个方面?其具体寄义是什么?答:模子的磨练重要包括:经济意义磨练.统计磨练.计量经济学磨练.模子的猜测磨练.在经济意义磨练中,须要磨练模子是否相符经济意义,磨练求得的参数估量值的符号与大小是否与根据人们的经验和经济理论所订定的期望值相相符;在统计磨练中,须要磨练模子参数估量值的靠得住性,即磨练模子的统计学性质;在计量经济学磨练中,须要磨练模子的计量经济学性质,包括随机扰动项的序列相干磨练.异方差性磨练.解释变量的多重共线性磨练等;模子的猜测磨练重要磨练模子参数估量量的稳固性以及对样本容量变化时的敏锐度,以肯定所树立的模子是否可以用于样本不雅测值以外的规模.第二章经典单方程计量经济学模子:一元线性回归模子参考重点:1.相干剖析与回归剖析的概念.接洽以及差别?2.总体随机项与样本随机项的差别与接洽?3.为什么须要进行拟合优度磨练?4.若何缩小置信区间?(P46)由上式可以看出(1).增大样本容量.样本容量变大,可使样本参数估量量的标准差减小;同时,在同样置信程度下,n 越大,t 散布表中的临界值越小.(2)进步模子的拟合优度.因为样本参数估量量的标准差和残差平方和呈正比,模子的拟合优度越高,残差平方和应越小.5.以一元线性回归为例,写出β0的假设磨练1).对总体参数提出假设H 0:β0=0,H 1:β0≠02)以原假设H0构造t 统计量,3)由样本盘算其值 4)给定明显性程度α,查t 散布表得临界值t α/2(n-2)0ˆ0ˆββS t =)2(~ˆˆˆ0ˆ0022200--=-=∑∑n t S x n X t i i βββσββαβββββαα-=⨯+<<⨯-1)ˆˆ(ˆˆ22i i s t s t P i i i5)比较,断定若|t|> t α/2(n-2),则谢绝H0,接收H1;若|t|≤ t α/2(n-2),则谢绝H1,接收H0;上届重点:一元线性回归模子的根本假设.随机误差项产生的原因.最小二乘法.参数经济意义.决议系数.第二章PPT里的表(中国居平易近人均花费支出对人均GDP的回归).t磨练(△(平方)代表意义;△(平方)的熟习).可以或许读懂Eviews输出的估量成果第二章课后题(1.3.9.10)1.为什么计量经济学模子的理论方程中必须包含随机干扰项?(经典模子中产生随机误差的原因)答:计量经济学模子考核的是具有因果关系的随机变量间的具体接洽方法.因为是随机变量,意味着影响被解释变量的身分是庞杂的,除了解释变量的影响外,还有其他无法在模子中自力列出的各类身分的影响.如许,理论模子中就必须运用一个称为随机干扰项的变量宋代表所有这些无法在模子中自力表示出来的影响身分,以保证模子在理论上的科学性.3.一元线性回归模子的根本假设重要有哪些?违反根本假设的模子是否不可以估量?答:线性回归模子的根本假设有两大类:一类是关于随机干扰项的,包括零均值,同方差,不序列相干,知足正态散布等假设;另一类是关于解释变量的,重要有:解释变量长短随机的,若是随机变量,则与随机干扰项不相干.现实上,这些假设都是针对通俗最小二乘法的.在违反这些根本假设的情形下,通俗最小二乘估量量就不再是最佳线性无偏估量量,是以运用通俗最小二乘法进行估量己无多大意义.但模子本身照样可以估量的,尤其是可以经由过程最大似然法等其他道理进行估量.假设1. 解释变量X是肯定性变量,不是随机变量;假设2. 随机误差项μ具有零均值.同方差和不序列相干性:E(μi)=0i=1,2, …,nVar (μi)=σμ2 i=1,2, …,nCov(μi, μj )=0i≠j i,j= 1,2, …,n假设3. 随机误差项μ与解释变量X 之间不相干:Cov(X i , μi )=0 i=1,2, …,n假设4.μ屈服零均值.同方差.零协方差的正态散布μi ~N(0, σμ2 ) i=1,2, …,n假设5. 跟着样本容量的无穷增长,解释变量X 的样本方差趋于一有限常数.即∞→→-∑n Q n X X i ,/)(2假设6. 回归模子是精确设定的9.10题为盘算题,见教材P52,答案见P17第三章 经典单方程计量经济学模子:多元线性回归模子上届重点:F 磨练.t 磨练 调剂的样本决议系数.“多元”里为什么要对△(平方)系数进行调剂?第三章课后题(1.2.7.9.10)1.多元线性回归模子的根本假设是什么?在证实最小二乘估量量的无偏性和有用性的进程中,哪些根本假设起了感化?答:多元线性回归模子的根本假定仍然是针对随机干扰项与针对解释变量两大类的假设.针对随机干扰项的假设有:零均值,同方差,无序列相干且屈服正态散布.针对解释量的假设有;解释变量应具有非随机性,假如后随机的,则不能与随机干扰项相干;各解释变量之间不消失(完全)线性相干关系.在证实最小二乘估量量的无偏性中,运用了解释变量非随机或与随机干扰项不相干的假定;在有用性的证实中,运用了随机干扰项同方差且无序列相干的假定.2.在多元线性回归剖析中,t 磨练和F 磨练有何不同?在一元线性回归剖析中二者是否有等价感化?(见教材P70)答:在多元线性回归剖析中,t 磨练常被用作磨练回归方程中各个参数的明显性,而F 磨练则被用作磨练全部回归关系的明显性.各解释变量结合起来对被解释变量有明显的线性关系,并不意味着每一个解释变量分离对被解释变量有明显的线性关系.在一元线性回归剖析中,二者具有等价感化,因为二者都是对配合的假设——解释变量的参数等于零一一进行磨练.7.9.10题为盘算题,见教材P91,答案见P53第四章经典单方程计量经济学模子:放宽根本假定的模子重点控制:参考重点:1.以多元线性回归为例解释异方差性会产生如何的后果?(可能为阐述题)2.磨练.修改异方差性的办法?3.以多元线性回归为例解释序列相干会产生如何的后果?(猜测,矩阵表达式推到)4.磨练.修改序列相干的办法?5.什么是DW磨练法(前提前提)?6.以多元线性回归为例解释多重共线性会产生如何的后果7.磨练.修改多重共线性的办法?8.随机解释变量问题的三种分类?分离造成的后果是什么?9.对象变量法的前提假设1)与所替代的随机解释变量高度相干2)与随机干扰项不相干3)与模子中其他解释变量不相干,以避免消失多重共线性上届重点:异方差.序列相干.多重共线性等违反根本假设的情形产生原因.后果.辨认方法办法.D.W.广义差分法第四章课后题(1.2)1.2题为盘算题,见教材P134,答案见P84第五章经典单方程计量经济学模子:专门问题上届重点:虚拟变量的寄义与设定.滞后变量的寄义.为何参加滞后和虚拟变量第五章课后题(1.3.4.10)1.回归模子中引入虚拟变量的感化是什么?有哪几种根本的引入方法?它们各合实用于什么情形?答:在模子中引入虚拟变量,主如果为了查找某(些)定性身分对解释变量的影响.加法方法与乘法方法是最重要的引入方法.前者重要实用于定性身分对截距项产生影响的情形,后者重要实用于定性身分对斜率项产生影响的情形.除此外,还可以加法与乘法组合的方法引入虚拟变量,这时可测度定性身分对截距项与斜率项同时产生影响的情形.3.滞后变量模子有哪几种类型?散布滞后模子运用OLS办法消失哪些问题?答:滞后变量模子有散布滞后模子和自回归模子两大类,前者只有解释变量及其滞后变量作为模子的解释变量,不包含被解释变量的滞后变量作为模子的解释变量;尔后者则以当期解释变量与被解释变量的若干期滞后变量作为模子的解释变量.散布滞后模子有无穷期的散布滞后模子和有限日的散布滞后模子;自回归模子又以Coyck模子.自顺应预期模子和局部调剂模子最为多见.散布滞后模子运用OLS法消失以下问题:(1)对于无穷期的散布滞后模子,因为样本不雅测值的有限性,使得无法直接对其进行估量.(2)对于有限日的散布滞后模子,运用OLS办法会碰到:没有先验准则肯定滞后期长度,对最大滞后期的肯定往往带有主不雅随便性;假如滞后期较长,因为样本容量有限,当滞后变量数量增长时,必然使得自由度削减,将缺少足够的自由度进行估量和磨练;同名变量滞后值之间可能消失高度线性相干,即模子可能消失高度的多重共线性.4.产生模子设定偏误的重要原因是什么?模子设定偏误的后果以及磨练办法有哪些?答:产生模子设定偏误的原因重要有:模子制订者不熟习响应的理论常识;对经济问题本身熟习不够或不熟习前人的相干工作:模子制订者手头没有相干变量的数据;解释变量无法测量或数据本身消失测量误差.模子设定偏误的后果有:(1)假如漏掉了重要的解释变量,会造成OLS估量量在小样本下有偏,在大样本下非一致;对随机干扰项的方差估量也是有偏的.(2)假如包含了无关的解释变量,尽管OLS估量量具有无偏性与一致性,但不具有最小方差性.(3)假如选择了错误的函数情势,则后果是全方位的,不但会造成估量的参数具有完全不同的经济意义,并且估量成果也不同.对模子设定偏误的磨练办法有:磨练是否含有无关变量,可以运用t磨练与F磨练完成:磨练是否有相干变量的漏掉或函数情势设定偏误,可以运用残差图示法,Ramsey提出的RESET磨练来完成.10.简述约化建模理论与传统理论的异同点?答:Hendry的约化建模理论的焦点是“从一般到简略”的建模思惟,即起首提出一个包括各类身分在内的“一般”模子,然后再经由过程不雅测数据,运用各类磨练对模子进行磨练并化简,最后得到一个相对简略的模子.传统建模理论的主导思惟是“从简略到庞杂”的建模思惟,它起首提出一个简略的模子,然后从各类可能的备选变量中选择恰当的变量进入模子,最后得到一个与数据拟合较好的较为庞杂的模子.从二者的重要接洽上看,它们都以对经济现象的解释为目的,以已有的经济理论为建模根据,以对数据的拟合程度作为模子好坏的重要的剖断标准之一,也都有若干磨练标推.从二者的重要差别上看,传统的建模理论往往更依附于某种单一的经济理论,旧“从一般到简略”的建模理论则更重视将各类不同经济理论纳入到最初的“一般”模子中,甚至更多地是从直觉和经验来树立“一般”的模子;尽管两者都有若干种磨练标准,但约化建模理论从实践上有更大量的诊断性磨练来看每一步建模的可行性,或查找改良模子的路径:与传统建模实践中消失的过渡“数据开采”问题比拟,因为约化建模理论的初估模子是一个包括所有可能变量的“一般”模子,是以也就避免了过度的“数据开采”问题;别的,因为初始模子的“一般”性,所有研讨者在建模的初期往往有着雷同的“起点”,是以,在雷同的约化程序下,最后得到的最终模子也应当是雷同的.而传统建模实践中对统一经济问题往往有各类不同经济理论来解释,假如不同的研讨者采用不同的经济理论建模,得到的最终模子也会不同.当然,因为约化建模理论有更多的磨练,使得建模进程更庞杂,比拟之下,传统建模方轨则加倍“灵巧”.第六章联立方程计量经济学模子理论与办法上届重点:内生变量.外生变量.先定变量.构造式模子.简化式模子.参数关系体系.模子辨认第六章课后题(1.2.3.)1.为什么要树立联立方程计量经济学模子?联立方程计量经济学模子实用于什么样的经济现象?答:经济现象是极为庞杂的,个中诸身分之间的关系,在许多情形下,不是单一方程所能描写的那种简略的单向因果关系,而是互相依存,互为因果的,这时,就必须用联立的计量经济学方程才能描写清晰.所以与单方程实用于单一经济现象的研讨比拟,联立方程计量经济学模子实用于描写庞杂的经济现象,即经济体系.2.联立方程计量经济学模子的辨认状态可以分为几类?其寄义各是什么?答:联立方程计量经济学模子的辨认状态可以分为可辨认和不可辨认,可辨认又分为正好辨认和过度辨认.假如联立方程计量经济学模子中某个构造方程不具有肯定的统计情势,则称该方程为不可辨认,或者根据参数关系体系,在已知简化式参数估量值时,假如不能得到联立方程计量经济学模子中某个构造方程的肯定的构造参数估量值,称该方程为不可辨认.假如一个模子中的所有随机方程都是可以辨认的,则以为该联立方程计量经济学模子体系是可以辨认的.反过来,假如一个模子体系中消失一个不可辨认的随机方程,则以为该联立方程汁量经济学模子体系是不可以辨认的.假如某一个随机方程具有独一一组参数估量量,称其为正好辨认;假如某一个随机方程具有多组参数估量量,称其为过度辨认.3.联立方程计量经济学模子的单方程估量有哪些重要办法?其实用前提和统计性质各是什么?答:单方程估量的重要办法有:狭义的对象变量法(IV),间接最小二乘法(ILS),两阶段最小二乘法(2SLS).狭义的对象变量法(IV)和间接最小二乘法(ILS)只实用于正好辨认的构造方程的估量.两阶段最小二乘法(2SLs)既实用于正好辨认的构造方程,又实用于过度辨认的构造方程.用对象变量法估量的参数,一般情形下,在小样本下是有偏的,但在大样本下是渐近无偏的.假如拔取的对象变量与方程随机干扰项完全不相干,那么其参数估量量是无偏估量量.对于间接最小二乘法,对简化式模子运用通俗最小二乘法得到的参数估量量具有线性性.无偏性.有用性.经由过程多半关系体系盘算得到构造方程的构造参数估量量在小样本下是有偏的,在大样本下是渐近无偏的.采用二阶段最小二乘法得到构造方程的构造参数估量量在小样本下是有偏的,在大样本下是渐近无偏的.补充材料盘算题(一)给出多元线性回归的成果1.断定模子估量的成果若何,拟合后果若何?2.解释每一个参数所代表的经济意义?3.断定有没有违反四个根本假设?盘算题(二)给出数值,盘算:1.t磨练,F磨练的自由度2.在给定明显性程度下参数是否明显?3.估量值是有偏.无偏.有用?盘算题(三)参加虚拟变量D1,D2,D3问:虚拟变量的经济寄义?。

李子奈 潘文卿 计量经济学第三版课后练习答案

第2章练习12下表是中国2007年各地区税收Y和国内生产总值GDP的统计资料。

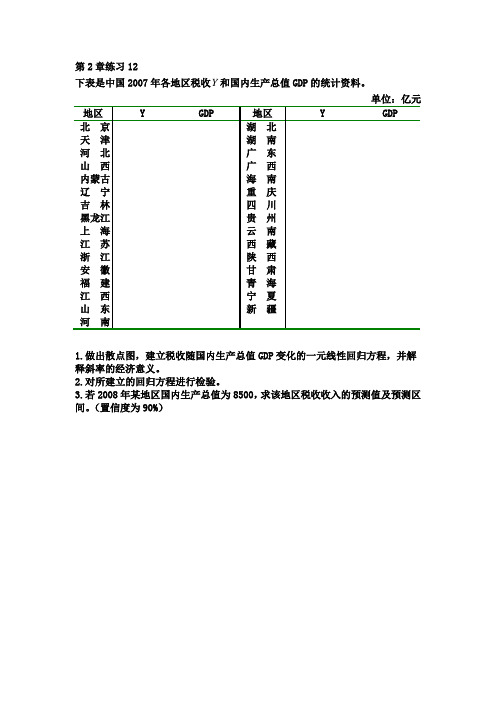

1.做出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义。

2.对所建立的回归方程进行检验。

3.若2008年某地区国内生产总值为8500,求该地区税收收入的预测值及预测区间。

(置信度为90%)(1)散点图如图所示:我们假设拟建立如下一元回归模型:μGDP ββY ++=10根据Eviews 软件对表中数据进行回归分析的计算结果可得:GDP ..Y i07106310ˆ+-=7603.02=R 99.91=F斜率的经济意义:国内生产总值GDP 每增加1亿元,国内税收增加亿元。

(2)从回归估计的结果看,模型拟合较好。

可决系数7603.02=R ,表明国内税收变化的%可由国内生产总值GDP 的变化来解释。

从斜率项的t 检验值看,大于10%显著性水平下自由度为292=-n 的临界值699.1)29(05.0=t ,且该斜率值满足1071.00<<,符合经济理论中税收乘数在0与1之间的说法,表明2007年,国内生产总值GDP 每增加1亿元,国内税收增加亿元。

(3)有上述回归方程可得中国国内税收的预测值:87.5928500071.063.10ˆ0=⨯+-=Y (元) 下面给出国内生产总值90%置信度的预测区间126.8891=E )(GDP在90%的置信度下,某地区)E(0Y 的预测区间为:),())()((5.11253.606.53287.5922-3164.578231272-318891.126-850031112760310699.187.5922=±=⨯++⨯⨯±。

计量经济学李子奈第三版STATA答案共44页文档

41、学问是异常珍贵的东西,从任何源泉吸 收都不可耻。——阿卜·日·法拉兹

42、只有在人群中间,才能认识自 己。——德国

43、则需要头脑。—— 玛丽·佩蒂博恩·普尔

计量经济学李子奈第三版STATA答案

16、自己选择的路、跪着也要把它走 完。 17、一般情况下)不想三年以后的事, 只想现 在的事 。现在 有成就 ,以后 才能更 辉煌。

18、敢于向黑暗宣战的人,心里必须 充满光 明。 19、学习的关键--重复。

20、懦弱的人只会裹足不前,莽撞的 人只能 引为烧 身,只 有真正 勇敢的 人才能 所向披 靡。

44、卓越的人一大优点是:在不利与艰 难的遭遇里百折不饶。——贝多芬

45、自己的饭量自己知道。——苏联

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

参考重点:计量经济学的大凡建模过程第一章课后题( 1.4.5)1.什么是计量经济学?计量经济学方法与大凡经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;大凡经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建立与应用计量经济学模型的主要步骤有哪些?答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5.模型的检验包括几个方面?其详尽含义是什么?答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。

1.相关分析与回归分析的概念、联系以及区别?2.总体随机项与样本随机项的区别与联系?3•为什么需要进行拟合优度检验?4.如何缩小置信区间?(P46)由上式可以看出(1).增大样本容量。

样本容量变大,可使样本参数估计量的标准差减小;同时,在同样置信水平下,n越大,t分布表中的临界值越小。

(2)提高模型的拟合优度。

因为样本参数估计量的标准差和残差平方和呈正比,模型的拟合优度越高,残差平方和应越小。

5.以一元线性回归为例,写出B0的假设检验1).对总体参数提出假设H0:0=0, H1:0 02)以原假设H0构造t统计量,3)由样本计算其值4)给定显赫性水平,查t分布表得临界值t/2(n-2)5)比较,判断若|t|> t /2(n-2),则拒绝H0,接受H若|t| t 12(n-2),则拒绝H1,接受H0;上届重点:一元线性回归模型的基本假设、随机误差项产生的原因、最小二乘法、参数经济意义、决定系数、第二章PPT里的表(中国居民人均消费支出对人均GDP的回归)、t检验(△(平方)代表意义;△(平方)的认识)、能够读懂Eviews输出的估计结果第二章课后题(139.10)答:计量经济学模型考察的是具有因果关系的随机变量间的详尽联系方式。

由于是随机变量,意味着影响被解释变量的因素是繁复的,除了解释变量的影响外,还有其他无法在模型中独立列出的各种因素的影响。

这样,理论模型中就必须使用一个称为随机干扰项的变量宋代表所有这些无法在模型中独立表示出来的影响因素,以保证模型在理论上的科学性。

3.—元线性回归模型的基本假设主要有哪些?违背基本假设的模型是否不可以估计?答:线性回归模型的基本假设有两大类:一类是关于随机干扰项的,包括零均值,同方差,不序列相关,满足正态分布等假设;另一类是关于解释变量的,主要有:解释变量是非随机的,若是随机变量,则与随机干扰项不相关。

实际上,这些假设都是针对普通最小二乘法的。

在违背这些基本假设的情况下,普通最小二乘估计量就不再是最佳线性无偏估计量,因此使用普通最小二乘法进行估计己无多大意义。

但模型本身还是可以估计的,尤其是可以通过最大似然法等其他原理进行估计。

假设1.解释变量X是确定性变量,不是随机变量;假设2.随机误差项具有零均值、同方差和不序列相关性:E(i)=0i=1,2, …,nVar (i)=2i=1,2,…,nCov(i,j) =0i z ijj二1,2, …,n假设3•随机误差项与解释变量X之间不相关:Cov(Xi,i)=0i=1,2, …,n假设4.服从零均值、同方差、零协方差的正态分布i~N(O, 2)i=1,2, …,n0题为计算题,见课本P52,答案见P17第三章经典单方程计量经济学模型:多元线性回归模型上届重点:F检验、t检验调整的样本决定系数、多元”里为什么要对△(平方)系数进行调整?第三章课后题(127.9.10)1•多元线性回归模型的基本假设是什么?在证明最小二乘估计量的无偏性和有用性的过程中,哪些基本假设起了作用?答:多元线性回归模型的基本假定仍然是针对随机干扰项与针对解释变量两大类的假设。

针对随机干扰项的假设有:零均值,同方差,无序列相关且服从正态分布。

针对解释量的假设有;解释变量应具有非随机性,如果后随机的,则不能与随机干扰项相关;各解释变量之间不存在(完全)线性相关关系。

在证明最小二乘估计量的无偏性中,利用了解释变量非随机或与随机干扰项不相关的假定;在有用性的证明中,利用了随机干扰项同方差且无序列相关的假定。

2.在多元线性回归分析中,t 检验和 F 检验有何例外?在一元线性回归分析中二者是否有等价作用?(见课本P70)答:在多元线性回归分析中,t 检验常被用作检验回归方程中各个参数的显赫性,而F 检验则被用作检验整个回归关系的显赫性。

各解释变量联合起来对被解释变量有显赫的线性关系,并不意味着每一个解释变量分别对被解释变量有显赫的线性关系。

在一元线性回归分析中,二者具有等价作用,因为二者都是对共同的假设——解释变量的参数等于零一一进行检验。

7、9、10题为计算题,见课本P91,答案见P53第四章经典单方程计量经济学模型:放宽基本假定的模型1.以多元线性回归为例说明异方差性会产生怎样的后果?(可能为论述题)2.检验、修正异方差性的方法?3.以多元线性回归为例说明序列相关会产生怎样的后果?(预测,矩阵表达式推到)4.检验、修正序列相关的方法?5.什么是DW 检验法(前提条件)?6.以多元线性回归为例说明多重共线性会产生怎样的后果7.检验、修正多重共线性的方法?8.随机解释变量问题的三种分类?分别造成的后果是什么?9.工具变量法的前提假设1)与所替代的随机解释变量高度相关2)与随机干扰项不相关3)与模型中其他解释变量不相关,以避免出现多重共线性上届重点:异方差、序列相关、多重共线性等违背基本假设的情况产生原因、后果、识别方式方法、D.W、广义差分法第四章课后题( 1.2)1、2题为计算题,见课本P134,答案见P84第五章经典单方程计量经济学模型:专门问题上届重点:虚拟变量的含义与设定、滞后变量的含义、为何加入滞后和虚拟变量第五章课后题( 1.3.4.10)1.回归模型中引入虚拟变量的作用是什么?有哪几种基本的引入方式?它们各适合用加法方式与乘法方式是最主要的引入方式。

前者主要适用于定性因素对截距项产生影响的情况,后者主要适用于定性因素对斜率项产生影响的情况。

除此外,还可以加法与乘法组合的方式引入虚拟变量,这时可测度定性因素对截距项与斜率项同时产生影响的情况。

3•滞后变量模型有哪几种类型?分布滞后模型使用OLS方法存在哪些问题?答:滞后变量模型有分布滞后模型和自回归模型两大类,前者只有解释变量及其滞后变量作为模型的解释变量,不包含被解释变量的滞后变量作为模型的解释变量;而后者则以当期解释变量与被解释变量的若干期滞后变量作为模型的解释变量。

分布滞后模型有无限期的分布滞后模型和无限期的分布滞后模型;自回归模型又以Coyck模型、自适应预期模型和局部调整模型最为多见。

分布滞后模型使用OLS法存在以下问题:(1)对于无限期的分布滞后模型,由于样本观测值的无限性,使得无法直接对其进行估计。

(2)对于无限期的分布滞后模型,使用OLS方法会遇到:没有先验准则确定滞后期长度,对最大滞后期的确定往往带有主观随意性;如果滞后期较长,由于样本容量无限,当滞后变量数目增加时,必然使得自由度减少,将缺乏足够的自由度进行估计和检验;同名变量滞后值之间可能存在高度线性相关,即模型可能存在高度的多重共线性。

4.产生模型设定偏误的主要原因是什么?模型设定偏误的后果以及检验方法有哪些?答:产生模型设定偏误的原因主要有:模型制定者不熟悉相应的理论知识;对经济问题本身认识不够或不熟悉前人的相关工作:模型制定者手头没有相关变量的数据;解释变量无法测量或数据本身存在测量误差。

模型设定偏误的后果有:(1)如果遗漏了严重的解释变量,会造成OLS古计量在小样本下有偏,在大样本下非一致;对随机干扰项的方差估计也是有偏的。

(2)如果包含了无义,而且古计结果也例外。

对模型设定偏误的检验方法有:检验是否含有无关变量,可以使用t 检验与F检验完成:检验是否有相关变量的遗漏或函数形式设定偏误,可以使用残差图示法,Ramsey提出的RESETS验来完成。

10.简述约化建模理论与传统理论的异同点?答:Hendry的约化建模理论的核心是从大凡到简单”的建模思想,即首先提出一个包括各种因素在内的“大凡”模型,然后再通过观测数据,利用各种检验对模型进行检验并化简,最后得到一个相对简单的模型。

传统建模理论的主导思想是“从简单到繁复”的建模思想,它首先提出一个简单的模型,然后从各种可能的备选变量中选择合适的变量进入模型,最后得到一个与数据拟合较好的较为繁复的模型。

从二者的主要联系上看,它们都以对经济现象的解释为目标,以已有的经济理论为建模依据,以对数据的拟合程度作为模型是非的严重的判定标准之一,也都有若干检验标推。

从二者的主要区别上看,传统的建模理论往往更依赖于某种单一的经济理论,旧“从大凡到简单”的建模理论则更注重将各种例外经济理论纳入到最初的“大凡”模型中,甚至更多地是从直觉和经验来建立“大凡”的模型;尽管两者都有若干种检验标准,但约化建模理论从实践上有更大量的诊断性检验来看每一步建模的可行性,或寻找改善模型的路径:与传统建模实践中存在的过渡“数据开采”问题相比,由于约化建模理论的初估模型是一个包括所有可能变量的“大凡模型,因此也就避免了过度的“数据开采”问题;另外,由于初始模型的“大凡” 性,所有研究者在建模的初期往往有着相同的“起点”,因此,在相同的约化程序下,最后得到的最终模型也应该是相同的。

而传统建模实践中对同一经济问题往往有各种例外经济理论来解释,如果例外的研究者采用例外的经济理论建模,得到的最终模型也会例外。

当然,由于约化建模理论有更多的检验,使得建模过程更繁复,上届重点:内生变量、外生变量、先定变量、结构式模型、简化式模型、参数关系体系、模型识别第六章课后题( 1.2.3.)1.为什么要建立联立方程计量经济学模型?联立方程计量经济学模型适用于什么样的经济现象?答:经济现象是极为繁复的,其中诸因素之间的关系,在很多情况下,不是单一方程所能描述的那种简单的单向因果关系,而是相互依存,互为因果的,这时,就必须用联立的计量经济学方程才能描述清晰。