《增值税减免税申报明细表》填写说明

一般纳税人增值税减免税申报表范本及范文

一般纳税人增值税减免税申报表范本及范文今天咱们来聊聊一般纳税人增值税减免税申报表这个事儿。

你可别一听就觉得头疼,其实没那么复杂啦。

先来说说范本吧。

范本呢,它就像是一个框架,给你个大概的样子。

通常啊,上面会有一些必填的项目,像纳税人识别号、公司名称这些基本信息,这肯定是不能出错的呀!我就见过有的朋友因为不小心把纳税人识别号填错了一个数字,结果惹出不少麻烦呢。

从我的经验来看,填写这些基本信息的时候,最好是仔细核对个两三遍,确保万无一失。

再看看表里面关于减免税的部分。

这里面会要求你填写减免税的项目名称啦,减免的性质代码啦之类的。

这部分其实还蛮重要的,就像是给你的减免税找个合适的“名分”一样。

比如说,你要是符合某种特定的税收优惠政策,就得准确地找到对应的项目名称和性质代码。

我觉得这就好比我们找东西得找准地方一样,不然怎么能享受该有的优惠呢?接着呢,中间部分就详细说说符合的减免税政策啦。

这时候你可以引用一些政策条文,不过别直接大段大段地抄哦,挑重点的来。

我认为这种表达更有力:“依据[政策文号]中的规定,本公司[业务行为]符合[减免税条款]的要求。

”这样既表明了你是有理有据的,又不会显得很拖沓。

最后结尾部分呢,可以总结一下申报的内容,再强调一下对依法纳税和享受政策优惠的态度。

比如说“本公司积极遵守税收法规,此次申报增值税减免税,旨在合理利用国家政策,促进公司更好地发展。

”不过,你在写自己的申报表或者参照范文的时候,一定要结合自己公司的实际情况呀!毕竟每个公司的业务和状况都不太一样。

这是不是让你有种豁然开朗的感觉呢?如果还有疑问的话,不妨多研究研究那些官方的指南或者咨询一下专业人士。

我相信只要用心,这个一般纳税人增值税减免税申报表肯定能搞定的!加油哦!。

增值税减免税申报明细表的填报事项说明一

《增值税减免税申报明细表》的填报事项(一)一、《增值税减免税申报明细表》的政策依据从2015年7月所属期开始,为准确掌握纳税人享受增值税减免税优惠政策情况,国家税务总局对增值税纳税申报有关事项进行了调整,需要进行《增值税减免税申报明细表》的填报。

该表的填报依据为:国家税务总局发布《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2015年第23号,以下简称23号公告)。

为此,网上办税厅内增加该表,按照23号公告,填报对象为:享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

一般纳税人按月申报如下图所示:若为小规模纳税人按季申报,如下图所示:二、网上办税厅填报步骤:(一)点击《增值税减免税申报明细表》表的右侧“创建”,跳出如下图界面:(二)若有纳税人有减免税项目,点击左侧“新建记录”。

跳出如下截图,该图中项目类型有两个选项,分别是“减税项目”、“免税项目”,依据纳税人不同的减免税情况选择,若有多个减免税项目,则填报一条记录保存后,继续点击左侧“新建记录”:1.减税项目:此时,纳税人需要通过下拉菜单选择企业对应的减免性质:“减税税性质代码及名称”下拉菜单中代码表示的项目,项目政策依据已在表中代码后列示,具体可见《网上办税厅<增值税减免明细表>减免税代码对照表》,对照选择。

2.免税项目:续上图填报时的特别提醒:(1)关于免税项目:根据填报说明,注意仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需要填写,即小规模纳税人申报表主表第9栏“其他免税销售额”无数据时,不需要填报本栏。

(2)“免税性质代码及名称”下拉菜单中代码表示的项目,项目政策依据已在表中代码后列示,具体可见《网上办税厅<增值税减免明细表>减免税代码对照表》,对照选择。

三、具体操作常见问题(一)纳税人享受《财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税[2012]15号)规定,本期有抵减项目的,如何填报申报表?答:1.需要填报《增值税纳税申报表附列资料(四)》(税额抵减情况表)该表填报说明为《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2013年第32号)附件2中:《增值税纳税申报表附列资料(四)》(税额抵减情况表)本表第1行由发生增值税税控系统专用设备费用和技术维护费的纳税人填写,反映纳税人增值税税控系统专用设备费用和技术维护费按规定抵减增值税应纳税额的情况。

增值税减免税申报明细表填写说明.doc

附件2《增值税减免税申报明细表》填写说明一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期增值税纳税申报表主表第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。

二、“税款所属时间”“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第1行“合计”本列数=主表第23行“一般项目”列“本月数”。

小规模纳税人填写时,第1行“合计”本列数=主表第16行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

个体户未达到起征点销售额增值税减免税申报明细表

个体户未达到起征点销售额增值税减免税申报明细表一、背景介绍个体户是我国经营主体中的一种形式,由于其经营规模较小,往往无法达到增值税起征点销售额的要求。

为了减轻个体户的税收负担,我国对个体户未达到起征点销售额的增值税进行了减免政策。

本文将深入探讨个体户未达到起征点销售额增值税减免税申报明细表的相关内容。

二、个体户未达到起征点销售额增值税减免政策概述根据我国税法规定,个体户的增值税起征点销售额为每年10万元。

对于未达到起征点销售额的个体户,可以享受增值税的减免政策。

具体减免政策如下:2.1 免征增值税个体户未达到起征点销售额的,可以免征增值税。

免征增值税意味着个体户在销售商品或提供劳务时,不需要向国家缴纳增值税。

2.2 抵扣进项税额个体户在购买商品或接受劳务时,支付的增值税可以作为进项税额进行抵扣。

抵扣进项税额可以减少个体户的税负,提高经营效益。

三、个体户未达到起征点销售额增值税减免税申报明细表的填写要点个体户在享受增值税减免政策时,需要填写增值税减免税申报明细表。

下面是个体户未达到起征点销售额增值税减免税申报明细表的填写要点:3.1 填写纳税人信息在申报明细表的顶部,需要填写个体户的纳税人信息,包括纳税人名称、纳税人识别号等。

确保填写的信息准确无误。

3.2 填写销售情况个体户需要按月填写销售情况,包括销售额、免税销售额、应纳税额等。

销售额是指个体户在销售商品或提供劳务时的总收入,免税销售额是指个体户享受增值税免征政策的销售额,应纳税额是指个体户实际需要缴纳的增值税额。

3.3 填写进项税额个体户需要按月填写进项税额,包括购买商品或接受劳务时支付的增值税额。

进项税额可以在申报时进行抵扣,减少应纳税额。

3.4 填写其他信息个体户还需要填写其他相关信息,如免税销售额的具体项目、进项税额的具体项目等。

确保填写的信息完整、准确。

四、个体户未达到起征点销售额增值税减免税申报的流程个体户未达到起征点销售额增值税减免税申报的流程如下:4.1 月度申报个体户需要按月申报增值税减免税情况。

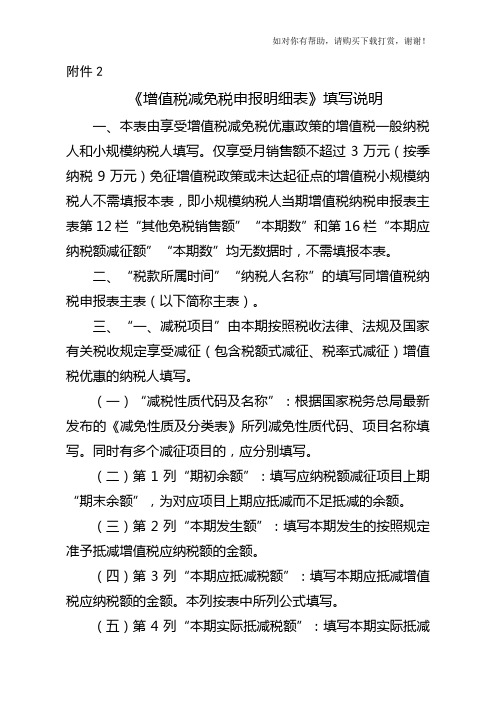

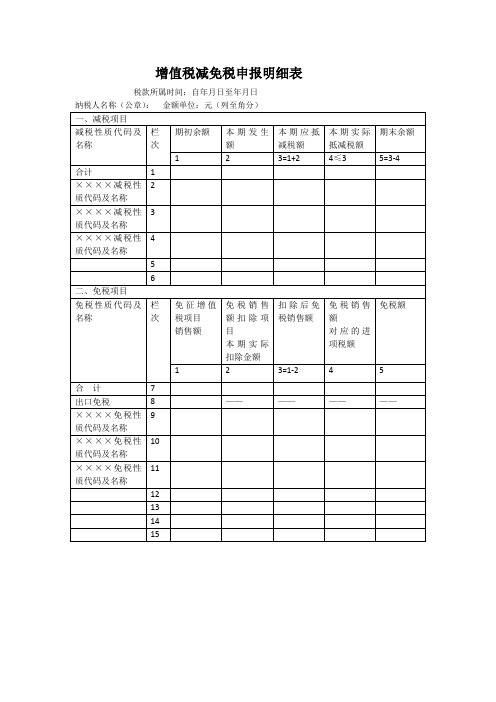

增值税减免税申报明细表

增值税减免税申报明细表税款所属时间:自年月日至年月日纳税人名称(公章):金额单位:元(列至角分)【表单说明】一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

增值税减免税申报明细表【模板】

填报要点:

1.“本期应纳税额减征额”栏的数额来源于《增值税减免税申报明细表》的“减税项目”栏,根据发生的减税性质分行填列。

2.若重点群体人员为个体工商户,该纳税人最高抵减税额为14400元。

政策依据:

《关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税〔2019〕22号)规定:

持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的大学毕业生,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税,山西省按照14400元执行。

增值税减免税申报表

期初余额 1

一、减税项目 本期发生额

2

本期应抵减税额 3=1+2

金额单位:元(列至角分)

本期实际抵减税额 4≤3

期末余额 5=3-4

免征增值税项目 销售额

二、免税项目

免税销售额扣除项目 本期实际扣除金额

扣除后免税销售额

1

2

3=1-2

免税销售额 对应的进项税额

纳税人名 称(公

减税性质代码及名称

合计 ××××减税性质代码及名称 ××××减税性质代码及名称 ××××减税性质代码及名称

栏次

1 2 3 4 5 6

免税性质代码及名称

栏次

合计

7

出口免税

8

××××免税性质代码及名称 9

××××免税性质代码及名称 10

××××免税性质代码及名称 11

12Hale Waihona Puke 131415

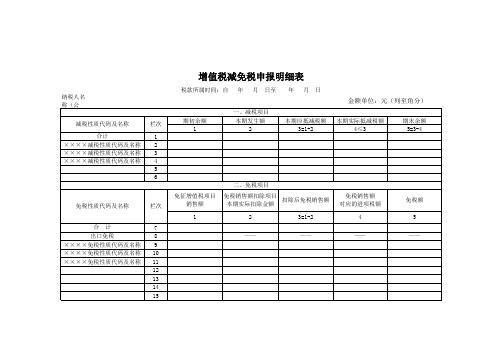

增值税减免税申报明细表

4

——

——

——

免税额 5

——

增值税减免税申报明细表【模板】

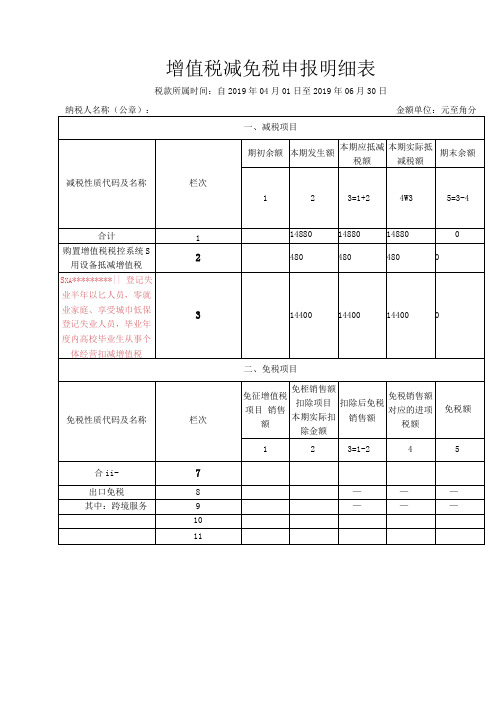

增值税减免税申报明细表税款所属时间:自2019年04月01日至2019年06月30日

填报要点:

1.“本期应纳税额减征额”栏的数额来源于《增值税减免税申报明细表》的“减税项目” 栏,根据发生的减税性质分行填列。

2.若重点群体人员为个体工商户,该纳税人最高抵减税额为14400元。

政策依据:

《关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税(2019) 22号)规定:持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的大学毕业生,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税,山西省按照14400元执行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件2

《增值税减免税申报明细表》填写说明

一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:

根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1xx“期初余额”:

填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2xx“本期发生额”:

填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3xx“本期应抵减税额”:

填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4xx“本期实际抵减税额”:

填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料

(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5xx“期末余额”:

按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:

根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

(二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

小规模纳税人不填写本栏。

(三)第1xx“免征增值税项目销售额”:

填写纳税人免税项目的销售额。

免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,应填写扣除之前的销售额。

一般纳税人填写时,本列“合计”等于主表第8行“一般货物、劳务和应税服务”列“本月数”。

小规模纳税人填写时,本列“合计”等于主表第9行“其他免税销售额”“本期数”。

(四)第2列“免税销售额扣除项目本期实际扣除金额”:

免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,据实填写扣除金额;无扣除项目的,本列填写“0”。

(五)第3xx“扣除后免税销售额”:

按表中所列公式填写。

(六)第4列“免税销售额对应的进项税额”:

本期用于增值税免税项目的进项税额。

小规模纳税人不填写本列,一般纳税人按下列情况填写:

1.纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写;

2.纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写;

3.当期未取得合法扣税凭证的,纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。

(七)第5xx“免税额”:

一般纳税人和小规模纳税人分别按下列公式计算填写,且本列各行数应大于或等于0。

一般纳税人公式:

第5列“免税额”=第3列“扣除后免税销售额”×适用税率-第4列“免税销售额对应的进项税额”。

小规模纳税人公式:

第5列“免税额”=第3列“扣除后免税销售额”×征收率。