审计财政财务收支问题分类汇总表(Word)

财政财务收支审计情况审核表Excel模板

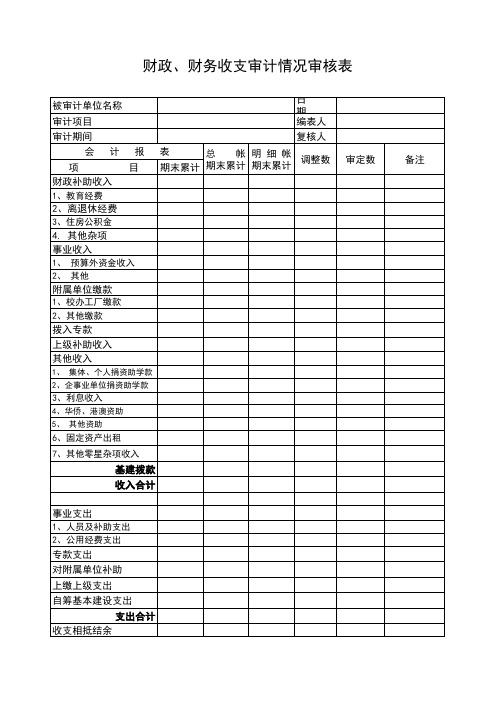

拨入专款

上级补助收入 其他收入

1、 集体、个人捐资助学款

2、企事业单位捐资助学款

3、利息收入

4、华侨、港澳资助 5、 其他资助

6、固定资产出租

7、其他零星杂项收入

基建拨款

收入合计

审定数

事业支出 1、人员及补助支出 2、公用经费支出 专款支出 对附属单位补助 上缴上级支出 自筹基本建设支出

支出合计 收支相抵结余

财政、财务收支审计情况审核表

被审计单位名称 审计项目

日 期 编表人

审计期间

复核人

会 项

计报 目

表

总 帐明细帐

期末累计 期末累计 期末累计

调整数

财政补助收入

1、教育经费 2、离退休经费 3、住房公积金 4. 其他杂项 事业收入 1、 预算外资金收入 2、 其他 附属单位缴款 1、校办工厂缴款 2、其他缴款

备注

财政拨款收入支出决算总表

公开04表

部门:东川区人民法院

单位:万元

收 入 支 出

项

目

行次

决算数

项目(按功能分类)

行次

合计

一般公共预算财政拨款

政府性基金预算财政拨款

栏 一、一般公共预算财政拨款 二、政府性基金预算财政拨款

次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

2,018.27

2,018.27

237.36 134.23

237.36 134.23

117.22

117.22

本年收入合计 年初财政拨款结转和结余 一、一般公共预算财政拨款 二、政府性基金预算财政拨款 总计

24 25 26 27 28

2,507.08

年末财政拨款结转和结余

本年支出合计

52 53 54 55

1

栏

次 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51

2

3

4

2,507.08

一、一般公共服务支出 二、外交支出 三、国防支出 四、公共安全支出 五、教育支出 六、科学技术支出 七、文化体育与传媒支出 八、社会保障和就业支出 九、医疗卫生与计划生育支出 十、节能环保支出 十一、城乡社区支出 十二、农林水支出 十三、交通运输支出 十四、资源勘探信息等支出 十五、商业服务业等支出 十六、金融支出 十七、援助其他地区支出 十八、国土海洋气象等支出 十九、住房保障支出 二十、粮油物资储备支出 二十一、其他支出 二十二、债务还本支08

2,507.08

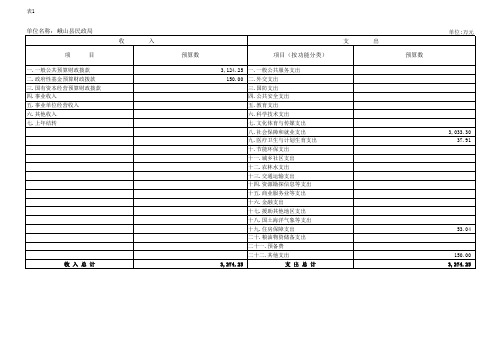

部门财务收支总体情况表

表1

部门财务收支总体情况表

单位名称:峨山县民政局单位:万元收 入支 出

项 目预算数项目(按功能分类)预算数

一.一般公共预算财政拨款3,124.25一.一般公共服务支出

二.政府性基金预算财政拨款150.00二.外交支出

三.国有资本经营预算财政拨款三.国防支出

四.事业收入四.公共安全支出

五.事业单位经营收入五.教育支出

六.其他收入六.科学技术支出

七.上年结转七.文化体育与传媒支出

八.社会保障和就业支出3,033.30

九.医疗卫生与计划生育支出37.91

十.节能环保支出

十一.城乡社区支出

十二.农林水支出

十三.交通运输支出

十四.资源勘探信息等支出

十五.商业服务业等支出

十六.金融支出

十七.援助其他地区支出

十八.国土海洋气象等支出

十九.住房保障支出53.04

二十.粮油物资储备支出

二十一.预备费

二十二.其他支出150.00收 入 总 计3,274.25支 出 总 计3,274.25。

财务收支明细汇总表

制作费 宣传费

财务收支明细

收入金额 ¥89,021.00 ¥2,400.00 ¥166,562.00

¥159,525.00

25 26 27 28 29 30 31 32 33 34

财务收支明细汇总表

开始日期

2021/11/1

收入金额

¥257,983.00

费用部门

仓储部

支出金额

¥5,806.00

13 2021/11/12

141516源自171819

20

21

22

23

24

¥417,508.00

¥225,960.69

¥191,547.31

分类 收入 支出 收入 支出 支出 收入 支出 支出 支出 支出 收入 支出 支出

收支项目 销售收入

社保费 租赁收入 工资薪金

修缮费 劳务收入 业务招待费

办公费 职工福利费

收入合计

支出合计

利润合计

序号

日期

1 2021/11/1

2 2021/11/2

3 2021/11/3

4 2021/11/4

5 2021/11/5

6 2021/11/6

7 2021/11/7

8 2021/11/8

9 2021/11/9

10 2021/11/10

11 2021/11/10

12 2021/11/11

¥257,983.00

¥102,001…

支出 工资薪金 职工福利费 社保费 公务费 办公费 会务费 业务招待费 误餐费 购置费 修缮费 佣金手续费 广告费 宣传费 制作费 差旅费 其他费用

部门 总经办 人行部 财务部 工程部 设计部 成本部 销售部 仓储部

财政拨款收支总体情况表

附件1-1财政拨款收支总体情况表功能分类科目年初预算数科目编码科目名称小计基本支出项目支出合计10,414,588.025,714,588.024,700,000.00 206科学技术支出3,580,956.663,580,956.6620601 科学技术管理事务3,580,956.663,580,956.662060101 行政运行3,580,956.663,580,956.66208社会保障和就业支出1,250,137.561,250,137.5620805 行政事业单位离退休1,250,137.561,250,137.562080501 归口管理的行政单位离退休794,327.16794,327.162080505 机关事业单位基本养老保险缴费支出455,810.40455,810.40210医疗卫生与计划生育支出427,109.80427,109.8021011 行政事业单位医疗427,109.80427,109.802101101 行政单位医疗205,489.39205,489.392101103 公务员医疗补助221,620.41221,620.41215资源勘探信息等支出4,700,000.004,700,000.00 21508 支持中小企业发展和管理支出4,700,000.004,700,000.00 2150805 中小企业发展专项4,700,000.004,700,000.00 216商业服务业等支出126,000.00126,000.0021602 商业流通事务126,000.00126,000.002160299 其他商业流通事务支出126,000.00126,000.00221住房保障支出330,384.00330,384.0022102 住房改革支出330,384.00330,384.002210201 住房公积金330,384.00330,384.00功能分类科目年初预算数科目编码科目名称小计基本支出项目支出附件1-4政府性基金支出预算表单位:元本年政府性基金预算财政拨款支出科目编码科目名称合计基本支出项目支出合计附件1-5部门收支总体情况表合计拨款收入金预算拨款收入经营预算拨款收入收入位经营性收入收入科目编码科目名称合计11,221,088.02 11,221,088.02 206科学技术支出3,580,956.66 3,580,956.66 20601 科学技术管理事务3,580,956.66 3,580,956.66 2060101 行政运行3,580,956.66 3,580,956.66 208社会保障和就业支出1,307,737.56 1,307,737.56 20805 行政事业单位离退休1,307,737.56 1,307,737.56 2080501 归口管理的行政单位离退休794,327.16 794,327.16 2080505 机关事业单位基本养老保险缴费支出513,410.40 513,410.40 210医疗卫生与计划生育支出445,609.80 445,609.80 21011 行政事业单位医疗445,609.80 445,609.80 2101101 行政单位医疗223,989.39 223,989.39 2101103 公务员医疗补助221,620.41 221,620.41 215资源勘探信息等支出4,700,000.00 4,700,000.00 21508 支持中小企业发展和管理支出4,700,000.00 4,700,000.00 2150805 中小企业发展专项4,700,000.00 4,700,000.00 216商业服务业等支出825,200.00 825,200.00 21602 商业流通事务825,200.00 825,200.00 2160299 其他商业流通事务支出825,200.00 825,200.00 221住房保障支出361,584.00 361,584.00 22102 住房改革支出361,584.00 361,584.00 2210201 住房公积金361,584.00 361,584.00合计拨款收入金预算拨款收入经营预算拨款收入收入位经营性收入收入科目编码科目名称科目编码科目名称合 计基本支出项目支出合计11,221,088.026,521,088.024,700,000.00 206科学技术支出3,580,956.663,580,956.6620601 科学技术管理事务3,580,956.663,580,956.662060101 行政运行3,580,956.663,580,956.66208社会保障和就业支出1,307,737.561,307,737.5620805 行政事业单位离退休1,307,737.561,307,737.562080501 归口管理的行政单位离退休794,327.16794,327.162080505 机关事业单位基本养老保险缴费支出513,410.40513,410.40210医疗卫生与计划生育支出445,609.80445,609.8021011 行政事业单位医疗445,609.80445,609.802101101 行政单位医疗223,989.39223,989.392101103 公务员医疗补助221,620.41221,620.41215资源勘探信息等支出4,700,000.004,700,000.00 21508 支持中小企业发展和管理支出4,700,000.004,700,000.00 2150805 中小企业发展专项4,700,000.004,700,000.00 216商业服务业等支出825,200.00825,200.0021602 商业流通事务825,200.00825,200.002160299 其他商业流通事务支出825,200.00825,200.00221住房保障支出361,584.00361,584.0022102 住房改革支出361,584.00361,584.002210201 住房公积金361,584.00361,584.00科目编码科目名称合 计基本支出项目支出附件1-8一般公共预算“三公”经费支出情况表单位:万元本年预算与上年预算对比项目本年预算数上年预算数增减额增减幅度(%)1.因公出国(境)费用 - - -2.公务接待费 4.00 1.003.00 3003.公务用车购置及运行费 - 3.45 -3.45 -100其中:(1)公务用车运行维护费 - 3.45 -3.45 -100 (2)公务用车购置 - - -三公经费合计 4.00 4.45 -0.45 -10.11。

财务收支审计报告模板(6篇)

财务收支审计报告模板(6篇)财务收支审计报告模板篇1一、作为非盈利部门,合理控制成本(费用),有效地发挥企业内部监督职能是我们上半年工作的重中之重。

年初,为了加强会计基础工作的规范性,完善公司的管理机制,财务部制定了新的《管理细则》。

细则中对借款、费用报销、审核等工作程序作了详实的解释。

我们通过对细则的学习、讨论,把各项条款逐一与实际业务联系在一起,找问题找漏洞,并反复消化、严格把关。

在出纳环节中,我们强调一定要坚持原则、不讲人情,把一些不合理的借款和费用报销拒之门外。

在凭证审核环节中,我们依据细则中的规定,认真审核每一张凭证,不把问题带到下个环节。

通过这半年的实践,我们的工作取得了显著的成效。

数字是最有说服力的,在销售额与上年同期基本持平的情况下,三费(管理费用、销售费用、财务费用)却比去年同期下降了20.8%。

通过实际工作,我们都深刻的意识到加大成本控制的力度,尽快推出相应制度的必要性。

二、财务部每天都要接触大量的数据和枯燥的报表,但大家以苦为乐,从来没有怨言,工作干得有声有色。

为了提高员工的荣誉意识,针对公司出台的工资考核制度,我们相应地制定了内部员工工资考核方案,由部门经理依据员工的岗位描述对其平时的表现进行综合评判并作为参考递交会计主管。

考核制度的实行有效地调动了大家的积极性,充分发挥了企业的奖励机制,合理地利用了人力资源。

三、为了更好的与部门沟通,我们在完成本职工作的同时,发扬协作精神,积极配合总经办顺利完成了工商年检的工作,为随后通过企业贷款证年审做好了铺垫。

为了配合物流中心录入费用,我们及时、准确地编制会计凭证并做好凭证传递、汇总工作。

为了更好地核算营销部门的盈亏,为公司完成销售计划提供依据,我们及时记录每一笔到款,准确记录货款的清欠并周期性地与营销人员的往来帐进行核对,并做到营销、财务、物流中心数据口径一致。

四、为了培养自身的综合能力,取人之长、补己之短。

我们定期进行小组讨论、学习企业会计制度,大家互相交流心得,熟悉各岗位的工作流程,把问题摆在桌面上。

财政决算审计报告模板

财政决算审计报告模板(模板)财政决算审计报告模板财政决算审计报告模板篇一:审计报告格式大全附件1 审计文书种类和格式一、审计通知书适用于通知被审计单位(含被调查单位)接受审计(含专项审计调查)。

二、协助查询单位账户通知书适用于查询被审计单位在金融机构的账户。

三、协助查询个人存款通知书适用于查询被审计单位以个人名义在金融机构的存款。

四、封存通知书适用于封存被审计单位有关资料和违反国家规定取得的资产。

五、停止款项使用通知书适用于通知被审计单位暂停使用的款项。

六、审计报告征求意见书适用于以审计机关名义向被审计单位征求对审计组的审计报告的意见。

七、审计报告适用于对被审计单位财政收支、财务收支的真实、合法、效— 1 —益进行审计后出具审计结论。

八、专项审计调查报告适用于对预算管理或者国有资产管理使用等与国家财政收支有关的特定事项进行专项审计调查后出具审计调查结论。

九、审计决定书适用于对被审计单位违反国家规定的财政、财务收支行为进行处理、处罚。

十、审计移送处理书适用于移送有关主管机关、部门进行纠正、处理处罚或者追究有关人员责任。

十一、审计处罚决定书适用于对被审计单位拒绝、拖延提供与审计事项有关的资料,或者提供的资料不真实、不完整,或者拒绝、阻碍检查,且拒不改正的行为,给予的行政处罚。

十二、解除**通知书适用于解除已封存的被审计单位资料、资产或解除被审计单位暂停使用款项两项强制措施。

— 2 —开封市审计局审计通知书汴审**通"20**"**号市审计局对****(项目名称)进行审计(专项审计调查)的通知 ****(主送单位全称或者规简称): 根据"中华人民国审计法"第****条的规定,我局决定派出审计组,自20**年**月**日起,对你单位****进行审计(专项审计调查),必要时将追溯到相关年度或者延伸审计(调查)有关单位。

请予以配合,并提供有关资料(包括电子数据资料)和必要的工作条件。

xxx项目(课题)财务收支执行情况审计汇总表

精品文档

xxx项目(课题)财务收支执行情况审计汇总表

:科研项目专项经费审计所需资料清单1.项目基本情

况介绍包括:项目合同书、立项申请书、有关立项批复、

项目总结报告、项目绩效报告 2.拨款通知,农科院科研处、财务处下达经费指标的通知 3.拨款进账单、贷款合同 4.专用帐户明细账、对账单 5.支出明细账 6.项目经费支出决

算表、实际支出与预算指标对比表及差异原因分析7.大额凭证及附件复印件 8.项目经济效益和社会效益分析 9.相关协议、大额采购合同、销售合同复印件 10.如项目包括

基建部分,需提供:项目基本建设合同、竣工结算报告、工

程结算审计报告等 11.根据经费来源提供相关项目验收结

题管理规定和经费使用管理规定国家科技计划课题结题

财务验收审计需提供资料日期:2016年2月16日编辑:wang 阅读:1317次国家科技计划课题结题财务验收审计需要资料

谨请提供以下与国家科技计划课题结题财务验收审计

有关资料:

1.《国家计划课题结题财务验收申请报告》

2.科技计划项目申报书、可行性研究报告、项目合同

任务书、项目预算书、预算调整批复文件,科技部对该项目

下达专项资金的通知;

3.项目财务报告、巡视检查报告、专项审计报告、完

2016全新精品资料-全新公文范文-全程指导写作–独家原创

1 / 7。