跨境电商税则号表

国家税务总局:综试区跨境电商企业的应税所得率统一按照4%执行

国家税务总局:综试区跨境电商企业的应税所得率统一按照4%执行

作者:暂无

来源:《中国食品》 2019年第23期

11月13日,国家税务总局办公厅发布《关于〈国家税务总局关于跨境电子商务综合试验

区零售出口企业所得税核定征收有关问题的公告〉的解读》(以下简称“公告”)。

公告显示,针对跨境电商企业出口货物无法取得进货发票的实际情况,财政部、商务部、海关总署和税务

总局联合发布通知:自2020年1月1日起,符合规定条件的跨境电商可以试行“无票免税”政策,综试区内核定征收的跨境电商企业统一采用核定应税所得率方式核定征收企业所得税;同时,综试区核定征收的跨境电商企业的应税所得率统一按照4%执行。

其中,“无票免税”政策

核定征收范围中的跨境电商企业是指,自建跨境电子商务销售平台或利用第三方跨境电子商务

平台开展电子商务出口的企业。

除此之外,综试区内核定征收的跨境电商企业,主要可以享受以下两类优惠政策:1.符合《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定

的小型微利企业优惠政策条件的企业,可享受小型微利企业所得税优惠政策。

2.取得的收入属

于《中华人民共和国企业所得税法》第二十六条规定的免税收入的企业,可享受相关免税收入

优惠政策。

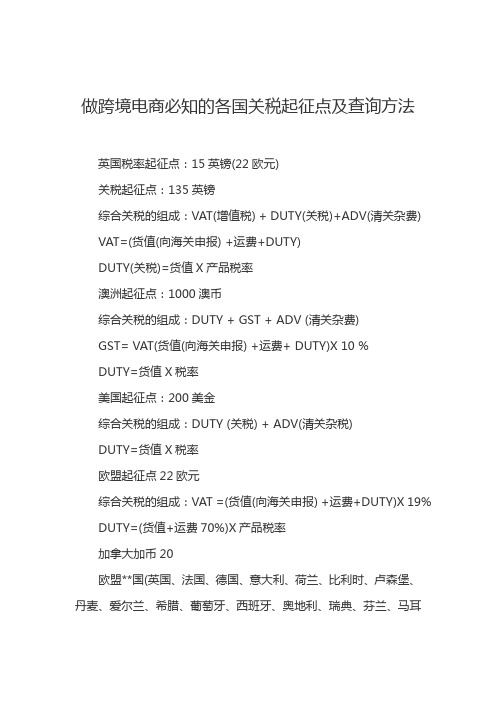

做跨境电商必知的各国关税起征点及查询方法

做跨境电商必知的各国关税起征点及查询方法英国税率起征点:15英镑(22欧元)关税起征点:135英镑综合关税的组成:VAT(增值税) + DUTY(关税)+ADV(清关杂费) VAT=(货值(向海关申报) +运费+DUTY)DUTY(关税)=货值X产品税率澳洲起征点:1000澳币综合关税的组成:DUTY + GST + ADV (清关杂费)GST= VAT(货值(向海关申报) +运费+ DUTY)X 10 %DUTY=货值X税率美国起征点:200美金综合关税的组成:DUTY (关税) + ADV(清关杂税)DUTY=货值X税率欧盟起征点22欧元综合关税的组成:VAT =(货值(向海关申报) +运费+DUTY)X 19% DUTY=(货值+运费70%)X产品税率加拿大加币20欧盟**国(英国、法国、德国、意大利、荷兰、比利时、卢森堡、丹麦、爱尔兰、希腊、葡萄牙、西班牙、奥地利、瑞典、芬兰、马耳他、塞浦路斯、波兰、匈牙利、捷克、斯洛伐克、斯洛文尼亚、爱沙尼亚、拉脱维亚、立陶宛、罗马尼亚、保加利亚)欧元22澳洲和纽西兰澳元1000俄国卢布10000拉丁美洲美金50高于美金50元的包裹容易遗失日本美金130 =日币13542。

新加坡美金307=新币387。

巴西美金46 =里尔109.7。

新西兰美金308(包括运费)补充说明一.基础税率/WTO税率这里WTO指MFN一项重要条款,按此条规定,缔约国双方相互之间现在和将来所给予第三国在贸易上的优惠、豁免和特权同样给予缔约对方,体现在关税上,即为最惠国税,这种形式的关税减让是互惠的。

现在世界贸易****国之间的贸易都适用最惠国税率,最惠国税率是正常的税率。

一般,普惠制以及自贸区的优惠关税是在WTO 关税的基础上在进行关税减免的。

基础税率:东盟的部分国家的优惠安排中,作为优惠基数核和起点的关税。

二.优惠税率:是指对来自特定受惠国的进口货物征收的低于普通税率的优惠税率关税。

2024年跨境电子商务合同(含税收与物流)

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX2024年跨境电子商务合同(含税收与物流)本合同目录一览第一条定义与术语1.1 合同双方1.2 电子商务平台1.3 商品1.4 订单1.5 税收1.6 物流第二条合同双方的权益与义务2.1 卖方权益与义务2.2 买方权益与义务第三条商品描述与质量3.1 商品信息3.2 商品质量3.3 商品合规性第四条订单与交付4.1 下单流程4.2 订单确认4.3 交付方式4.4 交付时间第五条税收5.1 税种与税率5.2 税收计算5.3 税收支付责任第六条物流6.1 物流公司选择6.2 物流跟踪6.3 物流风险与保险第七条支付方式与时间7.1 支付方式7.2 支付时间第八条售后服务8.1 退换货政策8.2 售后服务流程第九条违约责任9.1 卖方违约9.2 买方违约第十条争议解决10.1 协商解决10.2 调解10.3 法律途径第十一条合同的生效、变更与终止11.1 合同生效11.2 合同变更11.3 合同终止第十二条保密条款12.1 保密义务12.2 例外情况第十三条法律适用与争议解决13.1 法律适用13.2 争议解决第十四条其他条款14.1 通知与送达14.2 合同附件14.3 合同修订第一部分:合同如下:第一条定义与术语1.1 合同双方1.2 电子商务平台电子商务平台是指由卖方运营的,通过互联网提供商品展示、交易、支付、物流等服务的中介平台。

1.3 商品商品是指卖方通过平台销售的,买方通过平台购买的各类产品。

1.4 订单订单是指买方在平台上提交的需求,包括商品名称、数量、价格、规格等信息。

1.5 税收税收是指根据相关法律法规,对商品交易过程中产生的应纳税款。

1.6 物流物流是指将商品从卖方所在地运输至买方指定地点的过程。

第二条合同双方的权益与义务2.1 卖方权益与义务(1)卖方应保证商品的质量和合规性,按照订单约定时间完成发货。

2016跨境电商正面清单hs编号表

0801320000 鲜或干的去壳腰果 0802110000 鲜或干的未去壳扁桃仁 0802120000 鲜或干的去壳扁桃仁 0802220000 鲜或干的去壳榛子 0802310000 鲜或干的未去壳核桃 0802320000 鲜或干的去壳核桃 0802510000 鲜或干的未去壳阿月浑子果(开心果) 0802520000 鲜或干的去壳阿月浑子果(开心果) 鲜或干的其他未去壳马卡达姆坚果(夏 0802619000 威夷果) 0802620000 鲜或干的去壳马卡达姆坚果(夏威夷果) 0802903010 鲜或干的红松子仁 0802903020 鲜或干的其他濒危松子仁 0802903090 鲜或干的其他松子仁 0802909010 鲜或干的榧子、红松子 0802909020 鲜或干的其他濒危松子 0802909030 鲜或干的巨籽棕(海椰子)果仁 0802909040 鲜或干的碧根果 0802909090 鲜或干的其他坚果 0803900000 鲜或干的香蕉 0804100000 鲜或干的椰枣 0804200000 鲜或干的无花果 0804300001 鲜菠萝 0804300090 干菠萝 0804400000 鲜或干的鳄梨 0804501001 鲜番石榴 0804501090 干番石榴 0804502001 鲜芒果 0804502090 干芒果 0804503000 鲜或干的山竹果 0805100000 鲜或干的橙 0805400001 鲜葡萄柚,包括鲜柚 0805400090 干葡萄柚,包括干柚 0805500000 鲜或干的柠檬及酸橙 0805900000 鲜或干的其他柑橘属水果 0806100000 鲜葡萄 0806200000 葡萄干 0808100000 鲜苹果 0809290000 其他鲜樱桃 0809400001 鲜梅 0809400090 鲜李子 0810400000 鲜蔓越桔及越桔 0810600000 鲜榴莲 0810905000 鲜蕃荔枝 0810909001 鲜枣 0810909002 鲜枇杷 0810909010 鲜的翅果油树果 0810909090 其他鲜果 0813100000 杏干 0813200000 梅干及李干 0813300000 苹果干 0813401000 龙眼干、肉 0813403000 干红枣 0813409010 翅果油树干果

进出口税则税目调整表(2023年1月1日起调整)

附7

进出口税则税目调整表

单位:税率(%)

[注1]含ex项的税则号列,代表仅为该项税则号列的一部分。

[注2]本国子目8479.5011所称“协作机器人”,是指能和人类在共同工作空间中协同工作的机器人,由执行机构、一体化关节和控制系统组成,其中一体化关节又由伺服电机、减速器、编码器、驱动器和通信总线等组成。

[注3]本国子目9015.1010所称“激光雷达”,是指由发射系统、接收系统、信息处理等部分组成的一种激光测距仪(可包括测角功能)。

单独报验的激光发射器,或以本国子目激光雷达为部件进一步集成的检测或导航设备不归入本子目。

[注4]本国子目9018.9080所称“手术机器人”,是指由机械臂、控制台、成像系统等部分组成,能以微创方式实施复杂的外科手术的一种医疗设备。

包括骨科手术机器人、腔镜手术机器人、神经外科手术机器人、放射介入手术机器人。

跨境电商如何进行关税与税费的计算与缴纳

跨境电商如何进行关税与税费的计算与缴纳随着互联网的快速发展,越来越多的小型企业和个人开始涉足跨境电商,进口和出口商品已不再是大企业和集团公司的专属领域。

但是,跨境电商不仅要面临的海外市场的不确定性和风险,还要面对各种关税和税费的计算和缴纳问题。

这篇文章将为大家介绍如何进行跨境电商的关税与税费计算及其缴纳。

一、关税与税费计算关税是指政府对进口商品所征收的税费,跨境电商在进口商品时,往往需要承担进口关税。

计算方法主要分为三种:1、从关税税则表中查询:关税税则表是政府发布的重要文件,其中规定了商品的编码、货品分类,以及对应的进口税税率等信息。

2、采用第三方商业软件查询:由于关税税则表繁琐复杂,需要对商品进行仔细的查找和比对,因此,很多跨境电商会选择使用第三方商业软件来查询关税费用,这种方式更为快捷方便。

3、通过海关申报平台查询:由于进口商品需要进行海关报关,因此,申报时可以在海关的报关平台上查询申报单位和海关进行自主申报。

缴纳关税的方式主要有:预付关税、质押关税和税后支付。

1、预付关税:在货物到达目的地之前,付清预计的关税费用,可以避免不必要的麻烦,但相关方在预付关税后如对金额有异议,难以调整。

2、质押关税:在货物到达目的地时,先扣留等值于关税的存款,货物扣押(待关税处理完时)后,再从存款中划扣该项目应缴纳的关税。

3、税后支付:等海关对货物所欠费用核算后,申报单位在规定期内支付所欠费用。

该方式需要跨境电商频繁从海关平台查询征税情况,以便及时缴纳相应税费。

在计算关税的同时,还要注意货物的增值税和消费税的计算。

一般情况下,进口货物还需要缴纳增值税和消费税。

增值税和消费税按照不同的税率和计算方式分别进行缴纳。

二、关税与税费的缴纳关税和税费的缴纳主要有以下几种方式:1、网上支付:跨境电商可以使用支付宝、微信等网络支付系统来支付关税和税费,方便快捷,而且可以避免误差。

2、传统银行电汇:虽然现在很多银行都提供跨境电商缴纳关税和税费的服务,但电汇操作比较麻烦和耗时,需要注意操作流程。

税法跨境电商税务规定

税法跨境电商税务规定随着经济全球化的加速发展,跨境电商成为了一种重要的商业模式。

然而,由于涉及不同国家之间的税收问题,跨境电商涉及的税务规定较为复杂。

为了规范跨境电商的税务征收和管理,各国纷纷出台了相应的税法规定。

本文将分析并介绍税法跨境电商税务规定。

一、跨境电商的纳税义务跨境电商企业必须按照国家相关税法规定,履行纳税义务。

首先,跨境电商企业需要按照法律法规进行登记注册,并获得纳税人资格。

其次,跨境电商企业需要依法申报纳税,并缴纳相应的税款。

不同国家对跨境电商的税种和税率有所不同,企业应根据国家具体规定进行纳税。

二、主要税种和税率跨境电商涉及的主要税种包括增值税、消费税和关税。

在税率方面,不同国家对跨境电商的税率也有所不同。

以中国为例,根据《中华人民共和国增值税暂行条例》和《中华人民共和国消费税法》,跨境电商的增值税税率为11%或16%,消费税税率根据商品不同而有所变化。

其他国家的税率则根据各自情况而定。

三、跨境电商进出口环节的征税政策1. 出口环节在跨境电商企业出口商品时,如符合一定条件,可以享受相应的税收优惠政策。

一般来说,企业出口商品可以免征或减免增值税、消费税和关税。

不同国家对出口优惠政策的具体实施有所不同,企业应在遵守法律法规的前提下申请享受相应的优惠政策。

2. 进口环节跨境电商企业进口商品时,需按照国家相关规定缴纳增值税、消费税和关税。

然而,为了促进跨境电商的发展,一些国家对跨境电商进口商品给予了一定的减免或优惠政策。

企业可以根据国家的政策规定,选择合适的方式进行申报和缴税。

四、合规管理和监管要求为了加强对跨境电商行业的纳税管理和监管,各国税务机关制定了相应的合规管理和监管要求。

企业应按照要求建立健全的财务和税务管理制度,确保合规运营。

同时,企业还应主动配合税务机关的税务检查和核查工作,提供准确完整的财务和纳税信息。

五、税收征管技术的应用随着信息技术的不断发展,税务管理部门逐渐引入了一系列税收征管技术,用于提高纳税管理的效率和准确性。

正面清单对应的十位税则

仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品 仅限网购保税商品

0308190010

03081900

冻、干、盐腌或盐渍的海参

仅限网购保税商品

0308190020

03081900 04011000 04012000 04014000 04015000 04021000 04022100 04022900 04029100 04029900 04031000 04039000 04041000 04049000 04051000 04052000 04061000 04063000 04069000

列入《进出口野生动植物种商品 目录》的商品除外 0407909090 0408990000 0409000000 0410001000 0410004100 0410004200 0410004300 0410004900 列入《进出口野生动植物种商品 目录》的商品除外;仅限网购保 税商品 0410009090 列入《进出口野生动植物种商品 目录》的商品除外;仅限网购保 税商品 0508001090 0712905010 0712905090 0712909910 0712909990 0713209000 0801110000 0801199000 0801220000 0801320000 0802110000 0802120000 0802220000 0802310000 0802320000 0802510000 0802520000 0802619000 0802620000 列入《进出口野生动植物种商品 目录》的商品除外 列入《进出口野生动植物种商品 目录》的商品除外 列入《进出口野生动植物种商品 目录》的商品除外 列入《进出口野生动植物种商品 目录》的商品除外 列入《进出口野生动植物种商品 目录》的商品除外 仅限网购保税商品 仅限网购保税商品 0802903010 0802903090 0802909010 0802909040 0802909090 0803900000 0804100000

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10%

04000000

纺织品及其制成品

衣着:包括外衣、外裤、内衣裤、衬衫/T恤衫、其他衣着等;

配饰:包括帽子、丝巾、头巾、围巾、领带、腰带、手套、袜子、手帕等;

家纺用品:包括毛毯、被子、枕头、床罩、睡袋、幔帐等;

其他:包括毛巾、浴巾、桌布、窗帘、地毯等。

20%

05000000

皮革服装及配饰

包括各式皮革服装及皮质配饰。

10%

06000000

箱包及鞋靴

箱:包括各种材质的箱子;

挎包、背包、提包:包括各种材质的挎包、背包、提包;

钱包、钥匙包:包括各种材质的钱包、钥匙包、卡片包;

其他:包括化妆包、包装袋(盒、箱)等。

10%

鞋靴:包括皮鞋、皮靴、运动鞋、其他鞋靴等。

30%

除高尔夫球以外各种球类,各种棋类、健身器具、航空和航海模型、钓具等,一般体育活动、体操、竞技、游泳、滑冰、滑雪及其他户内外活动用具及其配件、附件、附件

包括不带发动机、电动机的自行车、三轮车、童车等,及上述物品的配件、附件。

20%

27000000

10%

电器类厨房用具:包括电饭煲、微波炉、电磁炉、抽油烟机、消毒碗柜、家用洗碗机、电烤箱、面包机、电炉灶、豆浆机、酸奶机、电动榨汁机、咖啡机、制冰机、饮水机、食品调理机、电动食品研磨机、煮蛋器等电器用具;

电器类卫生用具、洁具:包括电热水器等电器用具。

其他小家电:包括灯具、电动缝纫机或编织机、电动剪草机、便携式复印机、电风扇、电烫斗、电吹风机、电动剃须刀、电动毛发推剪器,地板打蜡机、增湿机、除湿机、增除湿一体机、电暖器、电热毯、空气清新机、家用吸尘器、家用地毯洗涤机等电器及上述物品的配件、附件等。

10000000

家用医疗、保健及美容器材

医疗器材:包括呼吸器具、矫形器具、夹板及其他骨折用具,血糖计、血糖试纸、电动洗眼器、红外线耳探热针、空气制氧机、治疗用雾化机、电动血压计、病人用拐杖、病人用轮椅等及上述物品的配件、附件;

保健器材:包括按摩床、按摩椅等及上述物品的配件、附件;

美容器材:包括蒸汽仪、喷雾器、化妆/美容专用工具等及上述物品的配件、附件。

通过对目前进口需求比较集中的个人消费品种类的分析,选择以下10类作为此次跨境贸易电子商务服务先期试点物品类别,未来可根据市场需求和试点情况逐步适当调整。10类物品类别、范围、税率如下:

税号

物品类别

范围

税率

01000000

食品、饮料

食品:包括水产品、乳制品、糖制品、调味品,燕窝、冬虫夏草、高丽参、红参、西洋参、人参、鹿茸、阿胶、奶粉及其他保健品、补品等;

10%

11000000

厨卫用具及小家电

厨房用具:包括各种材料制的餐具、刀具、炊具、灶具,锅、壶、盘、碗、筷子、勺、铲、餐刀、餐叉、切菜刀、案板、削皮刀、手动绞肉机、手动食品研磨机、搅拌器、净水器、煤气灶、煤气点火器等;

卫生用具、洁具:包括水龙头、淋浴用具等;

其他家庭用具:包括电话机、传真机、游戏机、手动缝纫机或编织机等及上述物品的配件、附件。

20%

22000000

文具用品及玩具

包括各种书写用具及材料、照像簿、集邮簿、印刷日历、月历、放大镜、望远镜、眼镜、绘图用具、绘图用颜料、装订用具、削铅笔器、算盘、电子计算器、电子字典/记事簿、电子(纸)书、誊写钢板等各种文具用品及玩具。

10%

25000000

体育用品

高尔夫球及球具:包括高尔夫球杆、高尔夫球、高尔夫球包、高尔夫球手套、高尔夫球鞋。

其他物品

其他不能归入上述类别的物品。(如纸尿裤、湿巾、卫生巾、尿垫、尿布、吸奶器、婴儿推车、儿童安全座椅、儿童餐椅摇椅、婴儿床、学步车等。)

10%