家庭理财明细表

个人理财家庭收支表

个人理财家庭收支表家庭是每个人的温馨港湾,也是财务管理的重要领域。

一个合理的家庭收支表可以帮助我们清晰地了解家庭的财务状况,合理规划每一笔开支,保证生活的质量,并为未来的发展打下坚实的基础。

收入部分:1. 工资收入:我们全家人的主要收入来源是工资,我和配偶每月的工资总额约为1.2万人民币。

2. 其他收入:除了工资外,我们还有一些其他收入来源,包括利息、分红、租金等。

每月大约能额外获得500元。

支出部分:1. 生活开支:生活开支是我们最主要的支出项目之一。

包括房贷、水电费、燃气费、通讯费、食品杂货费等。

每月大约需要花费5000元。

2. 子女教育:为了给孩子一个良好的教育环境,我们每月为子女的学费、书籍费、课外活动费等支出约为2000元。

3. 医疗保健:我们非常重视健康,每年的医疗保健费用约为2000元。

4. 养老规划:为了未来的养老生活,我们每月会将一部分资金投入养老规划中,大约为1000元。

5. 娱乐休闲:适当的娱乐休闲对于身心健康非常重要,我们每月安排1000元用于娱乐休闲活动。

6. 其他支出:其他支出包括旅行、家居装修、购物等,每月约为1500元。

储蓄部分:1. 储蓄计划:为了应对紧急情况以及未来的投资机会,我们每月会将一部分资金进行储蓄。

目前每月储蓄额大约为2000元。

总结:通过仔细分析家庭收支表,我们可以看到每个月的收入和支出清晰明了。

我们的收入主要来源于工资,而支出方面主要包括生活开支、子女教育、医疗保健、养老规划、娱乐休闲等。

在合理规划家庭收支的基础上,我们还能有一定的储蓄计划,为未来的发展做好准备。

通过这样的家庭收支表,我们可以更加清晰地了解家庭财务状况,并做出相应的调整和决策,以保证家庭的经济稳定和幸福生活的持续发展。

家庭理财收支明细表

本月的结余金额

¥488

累计余额

50

¥488

本月记事

信用卡余额: 01 江苏银行 950 01 工商银行 01 交通银行 181 01 中国银行 02 交通银行 900 02 工商银行 合计: 家庭现金:2600

1,650

150

固定支出合计

¥1,850

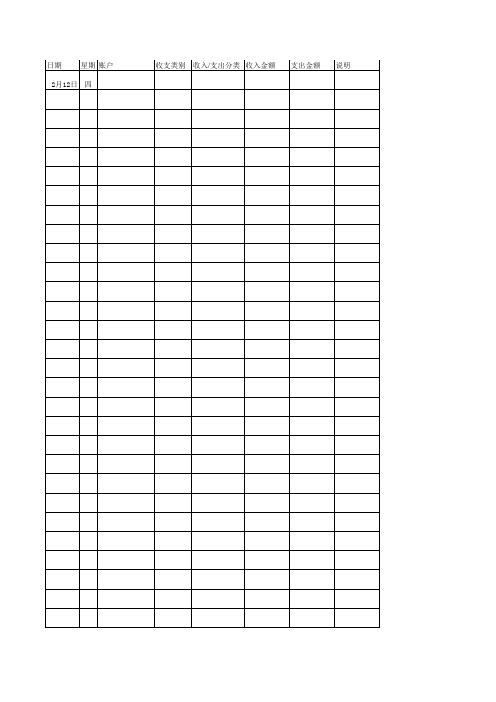

每日记录

主食

菜

1

商品名

星期日

2

商品名 8

菜 饼

星期一

主食

22

商品名

星期日

23

商品名

星期一

24

商品名

星期二

25

商品名

星期三

26

商品名

星期四

27

商品名

星期五

28

商品名

金额

金额

金额

金额

金额

金额

副食

零食 在外就餐 食品费用合计

¥0

¥0

¥0

¥0

¥0

¥0

日常用品

教育、培训费 服装费 医疗费 美容费 交通费 度假费用 红白喜事、交际费 其他

支出合计 临时收入 余额

3

商品名 19 4

旺旺奶

星期二

4

商品名

早餐

星期三

5

商品名 7

菜

星期四

6

商品名 10

星期五

7

商品名

金额

金额

金额

金额

金额

金额

副食

53

零食

23

零食 在外就餐 食品费用合计

报纸 早餐和中餐

¥8

纸

¥23 12 卫生巾

19 ¥72 10 食用油

家庭理财用excel表格(XLS页)

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六

六 此行开始将不被统计,如行数不够,请在此行之上插入行

转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏

最好用的个人理财 家庭理财表格

75

金额

商品名 金额 商品名 金额 商品名 金额 商品名 金额 商品名

食用油一桶

80

菜

50

零食

在外就餐 食品费用合计

报纸

日常用品

教育、培训费

服装费

医疗费 美容费 交通费

儿子英语课

¥205 1,000

¥0

¥0

¥0

¥0

¥0

度收入

余额

¥1,205 ¥4,795

10 星期三

11 星期四

12 星期五

13 星期六

14 星期日

主食 副食

商品名 金额 商品名 金额 商品名 金额 商品名 金额 商品名 金额 商品名 金额 商品名 金额

零食

在外就餐

食品费用合计

¥0

¥0

¥0

¥0

¥0

¥0

¥0

日常用品

教育、培训费

服装费

医疗费 美容费 交通费

度假费用 红白喜事、交际 其他

支出合计 临时收入

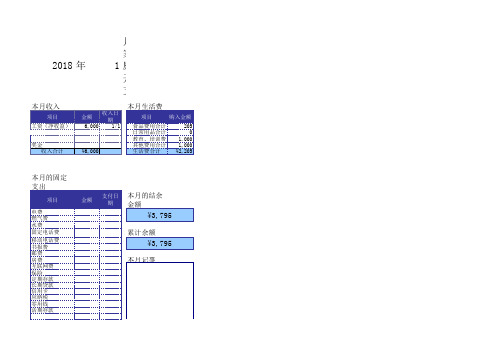

2018/1/1

2018/1/31

月

家

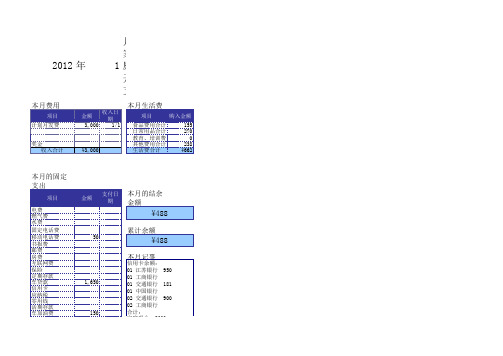

2018 年

1庭

开

支

本月收入

项目 工资(净收益)

奖金 收入合计

金额

收入日 期

6,000 1/1

¥6,000

本月生活费

项目

购入金额

食品费用合计 日常用品合计 教育、培训费 其他费用合计 生活费合计

205 0

1,000 1,000 ¥2,205

本月的固定 支出

项目

电费 燃气费 水费

支出合计 临时收入

余额

¥0 ¥4,795

¥0 ¥4,795

¥0 ¥4,795

家庭生活开支预算明细表

家庭生活开支预算明细表

概述

这份家庭生活开支预算明细表旨在帮助您规划和管理家庭的日常开支,以促进良好的财务管理和储蓄惯。

收入明细

1. 工作薪水:

2. 配偶薪水 (如适用):

3. 其他收入 (如租金、投资等):

固定开支

1. 房租/按揭贷款:

2. 基本生活费用 (如食物、水电、网络等):

3. 交通费用 (如公共交通、汽车维护):

4. 医疗费用 (如医保、药物、医疗保险):

5. 子女教育支出 (如学费、书籍、课外活动):

6. 保险费用 (如汽车保险、家庭保险):

可变开支

1. 餐饮费用:

2. 购物消费:

3. 娱乐活动费用 (如电影、旅行):

4. 家庭维修及装修费用:

5. 礼物及慈善捐赠:

6. 其他可变开支 (如宠物费用、护理费用等):

每月总结

1. 总收入:

2. 总固定开支:

3. 总可变开支:

4. 剩余可支配收入:

建议

1. 根据每月总结中的剩余可支配收入,制定一个财务目标,如

储蓄或偿还债务。

2. 定期审查和调整预算,以确保符合目标和实际需求。

3. 制定节约开支的策略,如购买打折商品、减少不必要的开支。

4. 若预算出现困难,请寻求专业金融顾问的帮助。

结论

通过制定家庭生活开支预算明细表,您可以更好地管理和规划家庭开支,提高财务状况,并实现个人和家庭的财务目标。

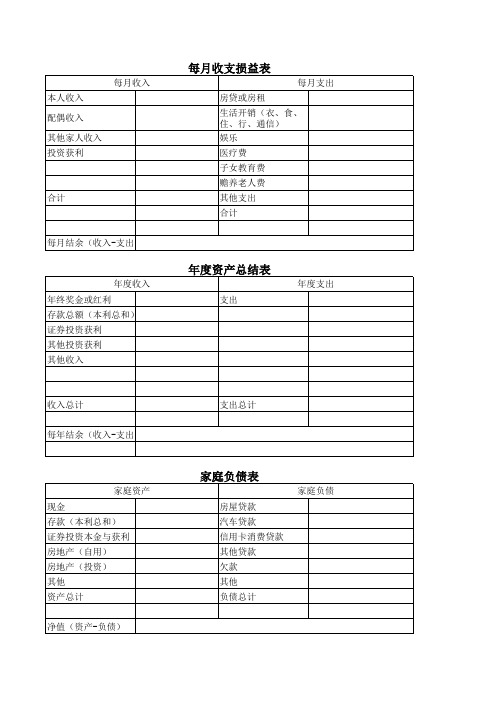

家庭理财工具表

每月收入

配偶收入

其他家人收入 投资获利

合计

每月结余(收入-支出)

年度收入 年终奖金或红利 存款总额(本利总和) 证券投资获利 其他投资获利 其他收入

每月收支损益表

每月支出 房贷或房租 生活开销(衣、食、 住、行、通信) 娱乐 医疗费 子女教育费 赡养老人费 其他支出 合计

年度资产总结表

支出

年度支出

收入总计

每年结余(收入Байду номын сангаас支出|)

家庭资产 现金 存款(本利总和) 证券投资本金与获利 房地产(自用) 房地产(投资) 其他 资产总计

净值(资产-负债)

支出总计

家庭负债表

房屋贷款 汽车贷款 信用卡消费贷款 其他贷款 欠款 其他 负债总计

家庭负债

高中家庭一周理财手账

高中家庭一周理财手账本文记录了高中家庭一周的理财情况,包括收入、支出、储蓄和投资等方面。

一、收入本周家庭收入总计为10000元。

收入主要来自双方父母的工资收入,其中父亲的收入为6000元,母亲的收入为4000元。

二、支出家庭本周的支出情况如下:1.生活费:2000元。

生活费用主要用于购买食品、日用品和家庭用品等。

2.学习费用:500元。

其中包括教辅书籍、学费和学校上交的费用。

3.房贷:2500元。

家庭每月需要还款2500元的房贷。

4.水电费:350元。

本周的水电费用为350元。

5.通讯费:150元。

通讯费用包括手机话费和宽带费用。

6.其他支出:1000元。

其他支出主要用于家庭聚餐、休闲娱乐和个人消费等。

三、储蓄本周家庭的储蓄情况如下:1.紧急储蓄:1000元。

家庭每周将1000元储蓄作为紧急备用金,用于突发事件或紧急支出。

2.学习储蓄:500元。

为了满足孩子的学习需求,家庭每周将500元储蓄用于购买教辅资料、参加学术活动等。

3.其他储蓄:800元。

家庭每周将800元储蓄用于未来的家庭装修、旅行等计划。

四、投资本周家庭并未进行任何投资。

五、总结与展望本周家庭的支出相对较高,主要是由于房贷、学习费用和其他支出所致。

家庭将努力控制支出,尽量减少不必要的消费。

并计划将未来的储蓄用于投资,以增加家庭的收入来源。

希望在未来的日子中,家庭可以更加理智地进行理财规划,合理支配收入,稳妥投资,增加家庭财富积累。

家庭理财个人收入支出记账统计明细表模板

备注

S

1

5

-39 -39

备注

S

1

5

4 4

属性

0 属性

5 属性

5 属性

5

月份

日期

上月转入

2

本月合计 本月结余 存入银行

支出

1 1 1

属性

房租 电话费 电话费 电话费

房租 电话费 电话费

3

备注

S

10

5

12 12

属性 5

备注

0 备注

5 备注

5 备注

5

备注 5

月份

日期 上月转入

1905年10月17日

1900年1月

月份

本月合计 本月结余 存入银行

日期 上月转入

11

本月合计 本月结余 存入银行

月份

日期

上月转入

支出

¥1.00 ¥2.00 ¥4.00 ¥4.00 ¥11.00 ¥11.00 ¥12.00

支出

1 2 4 4 11 11 12

支出

1 1

12

本月合计 本月结余 存入银行

月份

日期

上月转入

1

支出

1 1

本月合计 本月结余 存入银行

明细 属性

房租 电话费 信用卡

保险 交通 还债 生活费 45

属性

房租 电话费 电话费 电话费

房租 电话费 电话费

45

属性

房租 电话费 电话费 电话费

房租 电话费 电话费

2

属性

房租 电话费 电话费 电话费

房租 电话费 电话费

2

备注

收入

0

-45 -45

家庭理财规划方案表

家庭理财规划方案表随着社会的发展和个人经济条件的改善,家庭理财规划变得越来越重要。

一个好的家庭理财规划方案可以帮助家庭实现财务目标,提高经济状况,增加家庭的安全感和幸福感。

本文将为大家介绍一份家庭理财规划方案表,帮助大家更好地管理家庭财务。

1. 家庭资产清单首先,了解家庭的资产情况是制定家庭理财规划的基础。

在方案表中列出家庭的各项资产,包括房产、股票、基金、定期存款、车辆等。

对每一项资产进行价值评估,确保准确把握家庭的财务底数。

2. 家庭负债清单除了了解家庭的资产情况,我们还需要了解家庭的负债情况。

在方案表中列出家庭的各项负债,包括房贷、车贷、信用卡借款等。

对每一项负债进行详细记录,包括贷款金额、利率、还款周期等信息。

3. 收入与支出对比在家庭理财规划中,要清楚了解家庭的收入与支出情况,确保家庭的支出不会超过收入。

在方案表中列出家庭的各项收入来源,包括工资、投资收益、租金收入等。

同时,列出家庭的各项支出,包括房贷还款、生活开销、子女教育费用等。

通过收入与支出对比,可以帮助家庭合理分配财务资源,避免入不敷出的情况发生。

4. 目标设定与投资规划制定一个明确的目标是理财规划的关键。

在方案表中,家庭可以设定短期、中期和长期的理财目标,如购房、教育金筹备、退休储备等。

根据目标的实现时间和资金需求,家庭可以制定相应的投资规划。

在方案表中列出每个目标的投资金额和投资方式,如股票、债券、基金等。

同时,家庭还可以根据自身风险承受能力确定合理的投资比例和分散投资策略。

5. 风险管理计划在制定家庭理财规划方案时,风险管理是一个不可忽视的问题。

在方案表中,家庭可以列出各种风险,如疾病、意外事故、失业等,并制定相应的风险防范计划。

例如购买医疗保险、人身意外伤害保险、失业保险等,以保障家庭在面临风险时能够有所准备。

6. 定期检查与调整一份家庭理财规划方案并非一成不变,需要根据家庭的实际情况进行定期检查和调整。

在方案表中,家庭可以设立定期检查的时间节点,并在该时点进行资产负债的更新、收入支出的核对、投资目标的评估等。

家庭理财表

家庭理财表

家庭理财表是一种用于管理家庭收入、支出和财务目标的工具。

以下是一个简单的家庭理财表模板,您可以自行根据家庭实际情况进行调整。

欢迎使用家庭理财表

日期收入支出

01/01 $3000 $1500 月工资

01/15 $500 $200 兼职收入

总收入:$3500

总支出:$1700

可用余额:$1800

财务目标:

1. 储蓄目标:每月存储蓄$500

2. 投资目标:购买股票/基金,每月投入$200

请注意,这只是一个简单的家庭理财表示例。

您可以根据自己家庭的具体情况添加更多的收入和支出项目,并设定相应的财务目标。

,还可以添加其他信息,如定期账单、债务情况等,以帮助您更好地管理家庭财务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

家庭理财明细表

随着经济的发展和人民生活水平的提高,越来越多的家庭开始关注家庭理财的重要性。

家庭理财不仅可以帮助我们更好地管理家庭财务,实现财务目标,还可以为家庭提供更加稳定和安全的生活。

为了更好地了解家庭的财务状况和进行有效的理财规划,制作一份家庭理财明细表是非常有必要的。

家庭理财明细表是一份记录家庭财务收支情况的表格,它可以帮助我们全面了解家庭的财务状况,包括收入、支出、资产和负债等方面的内容。

首先,我们需要列出家庭的收入来源,如工资、利息、股票投资等。

在填写收入时,我们需要注意明确收入的来源和金额,并将其按照一定的分类进行归纳,如工资收入、投资收入等。

接下来,我们需要列出家庭的支出项目。

家庭的支出主要包括日常生活开销、房贷、车贷、子女教育等方面的支出。

在填写支出时,我们需要注意详细记录每项支出的金额和类别,并将其按照一定的分类进行归纳,如食品支出、房贷支出等。

同时,我们还可以根据支出的特点,进行进一步的分析和优化,以减少不必要的开支,提高家庭的财务状况。

除了收入和支出外,家庭理财明细表还应包括家庭的资产和负债情况。

家庭的资产主要包括房产、车辆、股票、基金等方面的资产,而负债主要包括房贷、车贷、信用卡借款等方面的负债。

在填写资

产和负债时,我们需要准确记录每项资产和负债的金额和性质,以便全面了解家庭的净资产和负债情况。

通过对家庭理财明细表的填写和分析,我们可以清晰地了解家庭的财务状况,并进行相应的理财规划。

首先,我们可以通过比较收入和支出的差额,判断家庭的盈余或赤字情况。

如果收入大于支出,说明家庭的财务状况良好,可以考虑增加投资,提高财务收益;如果支出大于收入,说明家庭存在赤字,需要优化支出结构,增加收入来源。

我们可以通过分析家庭的资产和负债情况,判断家庭的净资产和负债水平。

如果家庭的净资产较高,说明家庭的财务状况较好,可以考虑增加资产配置,提高财务安全性;如果家庭的负债较高,说明家庭存在较大的财务压力,需要优化负债结构,减少负债风险。

家庭理财明细表还可以帮助我们识别家庭的消费习惯和投资偏好。

通过对支出项目的分析,我们可以了解家庭的消费倾向和消费结构,从而调整家庭的消费行为,实现理性消费。

同时,通过对资产项目的分析,我们可以了解家庭的投资偏好和投资状况,从而调整家庭的投资策略,提高投资收益。

家庭理财明细表是一份重要的财务管理工具,它可以帮助我们全面了解家庭的财务状况,进行科学的理财规划。

通过合理填写和分析家庭理财明细表,我们可以更好地管理家庭财务,实现财务目标,

提高家庭的生活质量。

因此,每个家庭都应该制作一份家庭理财明细表,并定期更新和分析,以实现财务的可持续发展。