【精品报告】2019-2020年度全国房地产市场报告

房地产调研报告范文4篇

房地产调研报告范文4篇根据县政府近期调研工作的安排,我局对目前我县的房地产市场情况作了详细调研,现将情况汇报如下:一、我县房地产市场发展的现状(一)房地产市场发展形势分析近年来,在县委、县政府“奋力跨越争进位,富民强县快发展”等一系列方针政策的贯彻落实下,全县城镇建设步伐不断加大,房地产业由小到大,从弱到强,不断发展壮大。

在保持市场供需总量平衡、供求结构基本合理,房地产价格基本稳定的态势下,全县房地产市场呈现快速运行的良好态势,房地产开发投资,开发项目施工、竣工面积,商品房销售面积等主要指标快速增长。

房地产投资和消费为拉动我县经济增长和社会发展做出了重要的贡献。

截至目前,我县具有房地产开发资质的企业已有17家,“十五”期间房地产开发投资累计完成6.3亿元,建设花园、锦华苑、公园、城南、金都、金明寓、栗园、金星等成规模小区8处,开发商品住宅6200套、56万平方米。

房地产业的迅速发展,大大提高了居民的居住生活水平,为我县经济增长注入了新的活力。

目前我县房地产业处于相对平稳的发展时期,各类型楼盘销售情况良好。

建筑类型方面,已建和待建楼房以砖混结构为主,框架结构楼房所占比重逐渐上升;楼盘品质不断提升,居住环境日益改善。

xx年以来,在房地产市场供需两旺的同时,我县房地产开发楼盘的品质得到了不断提升,购房户的居住环境日益改善。

住宅小区的环境和品位不断提高的同时也加大了居民对住房消费的吸引力。

消费结构方面,主要以100平方米以上的大面积楼房为主,90-100平方米的小户型销售情况良好但数量较少,仅占年度开发量的25%左右。

总体看,xx年我县房地产需求增长速度将低于xx年,房地产供求形势进一步改善,房地产价格涨势将趋向相对稳定。

今年以来,随着国家抑制房地产非合理需求的力度加强,增加中低价位普通商品住房等调控措施的实现以及二级市场的扩大,我县房地产市场供求形势和房地产市场结构将进一步得到改善。

主要消费需求是外来经商务工人员、乡镇机关工作者及刚参加工作的大中专毕业生,他们成为购房的主力军;同时,个体从业者、私企老板及企业中的中高级管理人员对高档住宅的需求也将有所增加。

中国房地产市场全景分析(附房地产开发投资、新开工面积、竣工面积、销售金额、房企业绩)

中国房地产市场全景分析(附房地产开发投资、新开工面积、竣工面积、销售金额、房企业绩)一、房地产投资情况2019年全年,我国房地产开发投资完成1321.94亿元,累计增长9.9%,比上月回落0.3个百分点。

12月份投资增长7.4%,比11月的8.4%下降了一个百分点。

2019年房地产开发投资年均增长10%左右,在接近销售0增长的背景下,房地产投资的弹性主要得益于房地产投资的子项目——建安部分和土地部分的交叉支持整体增长。

与上月相比,12月份投资增速略有下降,主要有两个原因。

首先,在2018年第四季度基准期高位的背景下,2019年上半年土地交易面积出现负增长,在建筑面积增加的推动下,建安投资增速回升轻微减弱;二是2019年投资土地购置费增速仍在下降,考虑到土地承包金额已纳入房地产开发投资完成分期付款,投资中的土地购买费为土地交易价格滞后半年左右。

业内预计2020年房地产开发投资增速将保持在7%至10%之间。

一方面,在竣工交付持续复苏的背景下,以建筑为主导的建安投资仍可保持较高的增长率;另一方面,近期房地产融资政策、住房供应略有改善。

房企拿地愿意继续复苏,以支持投资中土地购买成本的上升。

二、房屋新开工、竣工、销售情况《2020-2026年中国房地产行业运营模式分析及发展前景预测报告》显示:2019年1-12月,全国新房开工面积为227154平方米,同比增长8.5%,较上年同期下降0.1%,12月新开工面积增长7.4%。

1-12月份竣工面积95942万平方米,比上年增长2.6%,比1-11月增长6.1%。

随着融资紧缩和销售增长放缓,房地产公司囤地放缓,开工面积增长放缓。

从竣工情况来看,由于房地产企业通常在四季度创纪录地完成,前两年商品房预售集中竣工交付,月竣工量大幅增长20.2%,完成每月面积占全年竣工面积的33%,完成交付的逻辑继续兑现。

预计2020年,全国新开工面积和竣工面积将分别增加5%和10%。

房地产调查数据分析报告(3篇)

第1篇一、报告概述本报告基于对某地区房地产市场进行的深入调查,通过对大量数据的收集、整理和分析,旨在全面了解该地区房地产市场的现状、发展趋势以及潜在风险。

报告将从市场供需、价格走势、区域分布、户型结构、消费者行为等多个维度进行阐述。

二、市场供需分析1. 供应量分析根据调查数据,该地区房地产供应量在近年来呈现波动上升的趋势。

2019年,供应量约为1500万平方米,而2022年,供应量已达到2000万平方米。

其中,住宅供应量占总供应量的80%以上,商业和办公类房地产占比相对较小。

2. 需求量分析市场需求方面,近年来该地区房地产市场需求量稳步增长。

2019年,市场需求量为1200万平方米,到2022年,市场需求量已达到1500万平方米。

市场需求量的增长主要得益于该地区经济的快速发展、人口的增长以及城市化进程的推进。

3. 供需平衡分析通过对供需量的对比分析,我们可以看出,近年来该地区房地产市场供需基本平衡。

在供应量增长的同时,市场需求量也在稳步上升,两者之间的差距相对较小。

这表明,该地区房地产市场具有较强的自我调节能力。

三、价格走势分析1. 平均价格分析近年来,该地区房地产平均价格呈现稳步上升的趋势。

2019年,平均价格为8000元/平方米,到2022年,平均价格已上升至10000元/平方米。

其中,住宅平均价格增长最为明显,商业和办公类房地产价格增长相对较慢。

2. 价格波动分析从价格波动来看,该地区房地产市场价格波动相对较小。

在2019年至2022年期间,平均价格波动幅度约为5%。

这表明,该地区房地产市场具有较强的稳定性。

3. 价格与供需关系分析价格与供需关系密切相关。

当供应量大于需求量时,价格往往会下降;反之,当需求量大于供应量时,价格往往会上升。

根据调查数据,该地区房地产市场价格与供需关系基本符合这一规律。

四、区域分布分析1. 区域分布特点该地区房地产市场区域分布呈现出明显的集中趋势。

其中,市中心区域、新城区以及交通便利的近郊区域成为房地产开发的重点区域。

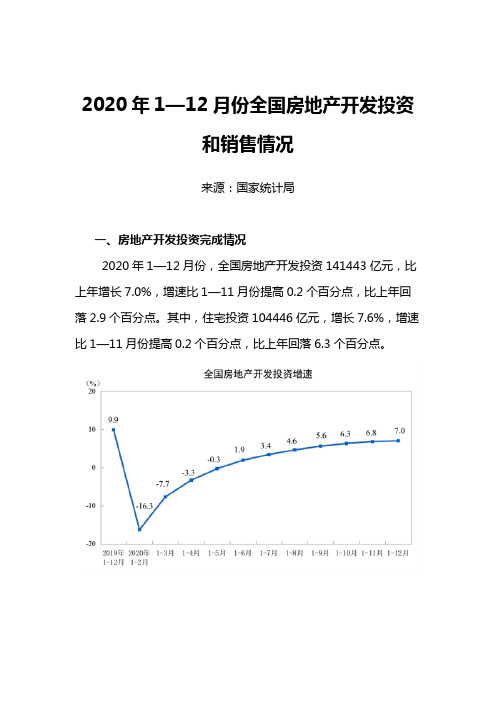

2020年1—12月份全国房地产开发投资和销售情况

2020年1—12月份全国房地产开发投资和销售情况来源:国家统计局一、房地产开发投资完成情况2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。

其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点,比上年回落6.3个百分点。

2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,增速比1—11月份提高0.2个百分点;中部地区投资28802亿元,增长4.4%,增速提高0.8个百分点;西部地区投资32654亿元,增长8.2%,增速回落0.1个百分点;东北地区投资5423亿元,增长6.2%,增速持平。

2020年,房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1—11月份提高0.5个百分点,比上年回落5.0个百分点。

其中,住宅施工面积655558万平方米,增长4.4%。

房屋新开工面积224433万平方米,下降1.2%,降幅比1—11月份收窄0.8个百分点,上年为增长8.5%。

其中,住宅新开工面积164329万平方米,下降1.9%。

房屋竣工面积91218万平方米,下降4.9%,降幅比1—11月份收窄2.4个百分点,上年为增长2.6%。

其中,住宅竣工面积65910万平方米,下降3.1%。

2020年,房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,降幅比1—11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款17269亿元,增长17.4%,增速比1—11月份提高1.3个百分点,上年为下降8.7%。

二、商品房销售和待售情况2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,上年为下降0.1%。

其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。

【房地产年报】天津2019年年报

滨海新区零售市场迎来爆发

天津最高端商业——银河国际购物中心开业入市 购物中心项目在天津初露锋芒

永旺梦乐城首进天津滨海新区

100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000

来源:第一太平戴维斯研究部

-

17.40%

16.50%

16.40%

13.80% 12.50%

10.00%9.30% 9.10%

4.60%

3.60% 3.60%

20.00% 18.00% 16.00% 14.00% 12.00% 10.00% 8.00% 6.00% 4.00% 2.00% 0.00%

总额(亿元)

增长率

天津市房地产投资额与固定资产投资额增长情况

4,000,000 3,000,000 2,000,000 1,000,000

-

宗数

金额

2017-2019年各区域土地成交楼面价对比

20,000 15,000 10,000

5,000 -

2017年成交面积 2018年成交面积 2019年成交面积

2017年成交均价

2018年成交均价

2019年成交均价 6

全年新增供应: 49,700 平方米

供应

需求

租金

全年净吸纳量: 79,153平方米

全年空置率: 36.5%

全年租金增长率: -1.4%

核心区域唯一一个甲级写字楼 项目——合生财富广场入市, 新增供应面积49,700平方米。

空置

受宏观经济环境影响,市场需 求持续疲软。

吸纳

业主调整租金策略,全年平均 租金同比下滑。

2019年吉林市房地产市场研究报告

➢从东山板块个项目的总建筑面积约为160万平,除去伯爵盛世纪未 开盘外,其余项目大都接近现房销售,故该区域所剩余房屋不会太 多,预计剩余可售房屋面积不足30万平;

➢区域内项目两体均比较小,仅有江南一号总量体为67万,其余大 部分在10万平以下;

东山板块-价格分析

东山板块均价(元/平)

8000 7000

嘉和雅苑

19 25

17

56 50 59 65

朝阳新苑

30

63

创业家园

40

62

嘉业华府

58

74

伯爵盛世纪

36

96

江南一号

56

132

中环滨江花园

46

186 198

0

50

100

150

200

250

➢区域房屋的主力总价区间为40-65万;

➢总价较低的投资型产品的销售速度较快,客户对于投资小户型表 现了较高的兴趣;

项目数量 10 4

西山板块 绿地国际花都、帕萨迪纳、枫叶山庄、西山香麓

4

一中板块 光泽紫晶城、泊逸台、鸿博雅苑

3

中心城区板块 翠江锦苑、世贸华庭公寓

2

本次共调研了23个项目,重点调研区域为项目所在区域——东山板块

东山板块-项目分布

江南一号 ★ 伯爵盛世纪 ★ 世纪广场 嘉业华府★ ★中环滨江花园

创业家园 ★

证大山水国际★

朝阳新苑

★ ★ 嘉和雅苑

山水渤海云天

★★ 金地卡诗维亚

本案

东山板块-板块特点

板块特点:自然环境优越,两面临江,是 吉林市规划的主要居住用地;且土地供应 较大,大都为拆迁地块;

产品特点:以小高层、高层为主,少数多 层为辅;

2020年三季度中国房地产市场总结与趋势展望

中指研究院中国房地产指数系统中指| 2020年三季度中国房地产市场总结与趋势展望2020年9月30日【报告要点】一、政策环境:调控政策有所转向,多地收紧楼市调控二、市场表现:价格稳中有升,重点城市成交规模达阶段新高三、土地市场:推地力度仍高于去年同期,市场热度有所下降四、品牌房企:积极推盘抢收回款,销售业绩持续增长五、趋势预判:全国销售规模小幅调整,开发投资额增速保持相对高位【报告正文】三季度,房地产政策环境有所转向,中央多次严厉重申“房住不炒”定位不变,不将房地产作为短期刺激经济的手段,因城施策、一城一策指导下,多地升级楼市调控,以稳定市场预期;与此同时,房地产金融监管持续强化,企业端和个人端资金监管均有加强,市场预期逐渐理性回归。

从市场表现看,三季度新房、二手房价格整体稳中有升,长三角地区新房价格涨幅有所收窄。

重点城市商品住宅销售面积达2017年以来季度最高水平,其中7-8月传统淡季效应被明显弱化,市场成交规模同比快速回升;9月调控政策逐步显效,需求归于理性,但珠三角地区市场活跃度仍较高,成交规模保持明显增长。

住宅用地推地量环比减少,但仍高于去年同期,金融强监管下,房企拿地更加谨慎,土地市场热度有所下降。

房企推盘力度不减,线上线下齐发力,积极营销抢收回款,销售业绩稳步提升;拿地回归一二线城市,更加聚焦热点城市群。

展望四季度,宏观经济稳步向好预期较强,但仍面临较大挑战,货币环境继续保持定向宽松,伴随房地产金融监管持续强化,楼市调控效果也将进一步显现,调控政策继续收紧的空间在缩小,全国房地产市场逐渐回归正常调整通道,预计四季度全国销售规模或将有调整,房价运行整体以稳为主,房企开工积极性受资金面承压、销售调整等因素影响将有所减弱,但开发投资额增速在施工进程持续深化下仍有望保持较高水平。

一、政策环境:调控政策有所转向,多地收紧楼市调控与上半年宽松的货币环境、多地出台房地产扶持政策相比,2020年三季度,房地产调控政策有所转向,中央多次召开会议强调“房住不炒”定位不变,不将房地产作为短期刺激经济的手段,措辞更加严厉,并从多个方面部署调控举措。

地产大数据分析报告(3篇)

第1篇一、摘要随着互联网和大数据技术的快速发展,房地产行业也迎来了大数据时代。

本报告通过对海量地产数据的采集、分析和挖掘,旨在为房地产企业、政府部门和投资者提供有价值的数据分析和决策支持。

报告将从市场趋势、区域分析、产品分析、价格分析、客户分析等多个维度进行深入探讨,以期为我国房地产行业的发展提供有益参考。

二、市场趋势分析1. 市场规模分析根据国家统计局数据,2019年全国房地产开发投资10.3万亿元,同比增长9.9%。

近年来,我国房地产市场持续保持稳定增长态势,市场规模不断扩大。

2. 政策环境分析近年来,国家出台了一系列房地产调控政策,如限购、限贷、限价等,旨在抑制房价过快上涨,稳定市场预期。

政策环境对房地产市场的发展具有重要影响。

3. 市场供需分析通过分析地产大数据,可以看出,当前我国房地产市场供需矛盾依然存在。

一方面,一线城市和部分热点二线城市供不应求,房价持续上涨;另一方面,三四线城市供过于求,库存压力较大。

三、区域分析1. 一线城市一线城市房地产市场持续火热,需求旺盛。

从地产大数据来看,一线城市房价收入比相对较高,但仍有大量投资和自住需求。

2. 二线城市二线城市房地产市场发展迅速,部分城市房价涨幅较大。

从地产大数据来看,二线城市人口流入较多,购房需求旺盛。

3. 三四线城市三四线城市房地产市场库存压力较大,部分城市房价出现下跌。

从地产大数据来看,三四线城市人口流失严重,购房需求相对较弱。

四、产品分析1. 住宅产品从地产大数据来看,住宅产品依然是市场主流。

其中,改善型住宅需求旺盛,小户型住宅市场逐渐萎缩。

2. 商业地产商业地产市场发展迅速,购物中心、商业综合体等业态备受关注。

从地产大数据来看,商业地产投资回报率相对较高,但市场竞争激烈。

3. 办公地产办公地产市场逐渐升温,写字楼、产业园区等业态备受关注。

从地产大数据来看,办公地产市场需求稳定,投资价值较高。

五、价格分析1. 全国房价走势从地产大数据来看,全国房价总体呈上升趋势,但涨幅有所放缓。