上海石化加速乙烯发展的战略分析

(化工)上海石油化工股份有限公司

上海南域石化环境保护科技有限公司 上海环境热线

1

上海石油化工股份有限公司炼油深加工和节能环保配套项目环境影响报告书(简本)

建设单位上海石油化工股份有限公司委托上海南域石化环境保护科技有限公司负责编 制《上海石油化工股份有限公司炼油深加工和节能环保配套项目环境影响报告书》。评 价单位接受委托后,与参评单位吉林省水文地质工程地质环境地质调查研究所密切合 作,开展现场勘探,收集工程资料和项目所在地环境资料,在此基础上进行分析、预测、 评价,编制形成本报告书。

v 总体规划环评报告书于 2005 年 6 月完成,2005 年 7 月通过审查,国家环保总局以 .go 环审[2005]783 号文批复。2006 年完成了规划的第一批建设项目环评报告书的编制,通 ir 过了专家评审,并于 2007 年 12 月国家环保总局以环审[2007]578 号文对其进行了批复, v 在落实污染防治措施、达标排放、满足总量控制要求等条件下,原则同意了项目的建设。 n 规划的第一批项目主体工程内容包括 1#常减压装置易地改造工程、1#乙烯装置易地改造 .e 工程和 60 万吨/年芳烃联合装置。

上海南域石化环境保护科技有限公司 上海环境热线

2

上海石油化工股份有限公司炼油深加工和节能环保配套项目环境影响报告书(简本)

项目和装置名称

建设内容及规模

开工 时间 h/a

新建一套 130t/h 酸性水汽提装置。包括 2 台 3000 立方米污水 酸性水汽提装置 贮罐(内含罐中罐除油设施),130 吨/小时酸性水汽提及三级 8400

酸性水

124.5t/h

各加氢装置

酸性气

2.52 t/h

净化水

120.9 t/h

液氨

1.04t/h

我国乙烯工业现状与发展前景

我国乙烯工业现状与发展前景钱伯章【期刊名称】《上海化工》【年(卷),期】2014(039)010【总页数】6页(P38-43)【作者】钱伯章【作者单位】【正文语种】中文1.1 乙烯工业发展迅猛近年来,我国乙烯工业发展迅猛,2005~2013年产能分别为785.9万t/a、988.9万t/a、996.9万t/a、1011.9万t/a、1279.9万t/a、1 494.9万t/a、1 508.9万t/a、1648.9万t/a和1728.9万t/a,见表1。

乙烯装置平均规模也分别从2011年55.89万t/a、2012年61.07万t/a提高到2013年61.75万t/a,超过世界平均规模约52万t/a,见表2。

2010~2013年我国已成为仅次于美国的世界第二大乙烯生产国,见表3。

中国石化成为2012~2013年世界十大乙烯生产商第五名,见表4。

1.2 乙烯消费快速增长我国乙烯表观消费量已由2000年478.59万t增长到2008年1 096.3万t、2009年1 173.1万t、2010年1 499.7万t、2011年1 632.5万t、2012年1629万t和2013年1792.9万t。

2013年中国乙烯产量为1 622.5万t,进口量为170.4万t,表观消费量为1792.90万t,产量/表观消费量为90.5%,进口量/表观消费量为9.5%,见表5。

1.3 煤制烯烃产业成为乙烯工业新亮点近年来,中国煤制烯烃产业取得了较快发展,2012年已建成投产煤经甲醇制烯烃装置3套,包括神华包头项目,年产乙烯和丙烯各30万t;神华宁煤项目,年产丙烯52万t;大唐多伦项目,年产丙烯46万t。

另外,2013年建成投产的甲醇制烯烃目有:中原石化乙烯年产20万t烯烃项目;宁波禾元化学有限公司60万t 甲醇制烯烃项目。

上述项目合计甲醇制烯烃产能为238万t/a。

同时,国内还有多套装置已开始建设,如延长石油靖边油气煤盐综合利用项目(一期煤制烯烃年产能为60万t)和陕西蒲城清洁能源化工有限责任公司年产68万t 烯烃的煤制烯烃项目等,预计未来仍将有煤制烯烃项目陆续上马。

上海石化产业结构发展的战略思考

司董事会秘 书、 总法律顾 问兼战略研 究室主任 , 长期从 事上

市公 司投 资 者 关 系和 合 规 管 理 及 企 业 战略 和 资 本 市场 的 研

究工作 。

经济的全球化特征使得石化产业的资源和资

摘 要: 根据上海石化所处 的国内外宏观经济环境及发展趋势 , 析国 内外石化 行业的发展趋势 , 分 提出上

海石 化在低成本 、 区域化 、 差异化 和绿色低碳等方面 的战略思考 。通 过战略 目标 的实施 , 使上海石 化成为 国 内领先 和国际一流 的大 型炼化企业 。 关键 词: 低成本 区域化 差异化 产业结构 战略 中图分类号 :4 3 3 F 0 . 文献标识码 : A 文章编号 : 1 7 64—19 ( 0 2 O 一00 0 0 9 2 1 ) l 0 1— 5

受 国际金 融危 机 冲击 , 全球 需 求 结 构 出现 明 显 变化 。当前 发 达经 济 体 复 苏 乏 力 且 步 调不 一 ,

宏 观经 济政 策 出现分 化 。历次 大 的经 济危 机都会 带 来产业 布 局调 整 、 企业 格局 洗牌 的契 机 , 企业抓 住 机遇 通过 并购 重组 迅速 发展 壮 大和产 业转 型 升 级 已是必 然 趋势 。应 对气 候变 化 已经成 为全 球共

本 流 动全球 化 , 在庞 大 的经济体 面前 , 石化 产业 的 供 应 和需求 与全 球 经 济 匹 配 , 石 化市 场 周 期 性 在 调 整 和全球 经济 衰 退 的双 重 压力 下 , 界 石 油 石 世 化行 业 遭受 重创 。随着 石 化产业 新一 轮快 速发 展

的阶 段 的到 来 , 长 和 盈 利 将 会 得 到 改 善 , 增 预计

石化企业如何应对金融危机走出困境_上海石化扭亏增效的一些探索

节奏及库存来控制原油成本。按年加工原油 1000 万吨 吨/年的芳 烃 装 置 、15 万 吨/年 碳 五 分 离 装 置 和 腈 纶 碳

计,原油采购价格每提高 1 美元/桶,公司每年将增加 纤维生产线,在面临严重亏损且现金流短缺的压力下,

成本 5 亿多元人民币。因此,原油采购价格是决定公司 是否坚持按节点完成建设,这需要判断和勇气。延缓建

等领域都是重要材料,目前我国国内仅有极少量低标 高,企业经济运行指标明显转好。

产品,主要依赖进口满足需求。 中试装置日前已完成

今年 1~5 月公司实现利润 10.7 亿 元 ,同 比 增 长 了

生 产 试 运 行 , 产 出 的 碳 纤 维 已 经 达 到 日 本 东 丽 公 司 近 20 亿元(去年同期为亏损 9.07 亿 元 )。 今 天 的 上 海

美元/桶,振荡幅度如此之大前所未见 ,全年布伦特现 尽快扭亏的障碍。 炼化一体化企业的生产流程通常是

货 均 价 达 到 97.45 美 元/桶 的 历 史 高 位 , 同 比 增 长 了 上下游紧密配套的,一环紧扣一环,前一装置的产品提

34.6%。 而国内成品油因国家实行价格管制,并未与国 供给下一装置作原料, 一旦部分装置降负荷或关停时

价仅在 5~6 月间有所调整,最高时候出厂价(不含增值 司必须根据中国石化的计划安排, 维持一定的原油加

税 )仅 为 汽 油 5273 元/吨 ,柴 油 5075 元/吨 ,与 当 时 的 工量而确保成品油产量, 在此前提下才能考虑下游生

国际原油价相比,仍然严重倒挂,其结果是地方炼厂纷 产的减产。 以化工系统乙烯生产为例, 当从公司整体

直放在下属事业部,由于管理层次较低,与总部的沟通 和空间。在中国石化总部的支持下,公司坚持按原定计

上海石化加速乙烯发展的战略分析

争 中处 于劣 势 , 这是 我 们 不 得 不 考 虑 的生 存 与发

展 的大 问题 。

70k a乙烯 装 置 改 扩 建 后 , 着 四期 工 程 0 l / 随

建成 乙烯 缺 L 大致 是 6 ta 丙 烯 缺 口达 到 7 『 0k , / 0

技 术 经 济分析 认 为 , 发展 乙烯 是相对投 资 低 , 回报 高 , 效 快 , 以快 速把 上海 石 化 进 一 步 做 见 可

上 海石化 集 中 资 金 发展 乙烯 , 乙烯在 公 司 使

收稿 日期 :0 2一 】 0 20 ( 1— 4

1 上海 石化 发 展 乙烯 的理 由

1 1 我 国 乙烯 的需 求量预 测 .

虽 然 我国 乙烯 [业 近 几 年 发 展得 相 当快 , 但

我 国的人 均 乙 烯 产 量 仅 为 世 界 平 均 水 平 的 1 8 /,

中国 已经 在 2 O O 1年 1 2月 1 l时正 式 加 人 f 址

19 97

20 01

20 20 02 03

20 20 04 05

38 3 52 5 583 64 3 703 928 3 2 2 7 7 4

35 2 0 47 8 6. 52 28 57 7 6 632 5 86 71

大、 做强 的建设项 目。上海石化 目前乙烯短缺, 每

年都 得 进 口一部 分 作 为 补 充 , 四期 丁程 建成 之后 短 缺的数 量 将会 更大 。 同时 乙烯 的下游 产 品我 国 每 年仍在 大 量进 1 , 5 因此 , 1 发展 乙烯 有可 靠 的市场 前 景

2 发 展 乙 烯 可 以大 幅 度 地 提 高 上 海 石 化 的 经 济 效 益

我国乙烯工业现状及发展趋势探讨

065 . 5 0 57 . 3 0 24 . 3 048 . 4

004 . 7 0 17 . 7

Байду номын сангаас

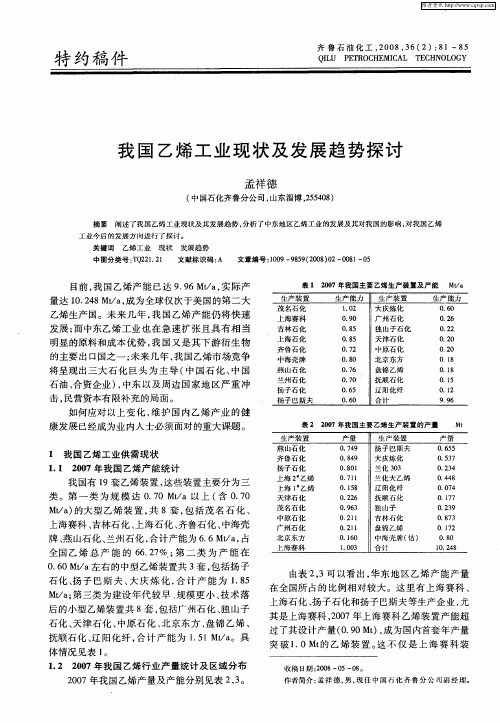

我 国有 l 乙烯 装置 , 9套 这些 装置 主要分 为 三 类 。第 一 类 为 规 模 达 0 7 / . 0 Mta以上 ( 0 7 含 .0 M/ ) ta 的大 型 乙烯 装 置 , 8套 , 括 茂 名 石 化 、 共 包

乙烯生 产 国。未 来 几 年 , 国 乙烯 产 能 仍将 快 速 我

发展 ; 而中东 乙烯 工 业 也 在 急速 扩 张 且 具有 相 当 明显 的原 料 和成本 优 势 , 国又 是 其 下 游衍 生 物 我 的主要 出 口国之一 ; 未来 几年 , 国乙烯 市场竞 争 我 将呈 现 出三 大 石 化 巨头 为 主 导 ( 国石 化 、 国 中 中

中原石化 广 州 石化 j京 东方 E 上海赛科

02 1 . 1 02 1 . 1 0 10 .6 10 3 .0

吉林 石化 盘锦 乙烯 中海 壳 牌 ( ) 估 合计

083 . 7 0 12 . 7 o 8 .0 1.4 O 28

0 6 / .0Mta左右 的 中型 乙烯 装 置共 3套 , 括扬 子 包 石 化 、 子 巴 斯 夫 、 庆 炼 化 , 计 产 能 为 18 扬 大 合 .5 M/ ; 三 类 为建 设 年代 较早 模 更小 、 术 落 ta第 规 技 后 的小 型 乙烯装 置 共 8套 , 括广 州石化 、 山子 包 独 石化 、 天津 石 化 、 中原 石 化 、 京 东 方 、 锦 乙烯 、 北 盘

生 产 装 置 产 量 生 产 装 置

M t

产量

燕 山石 化 齐鲁石化 扬子石化 上 海 2 乙烯

2024年乙烯行业深度分析报告

一、行业背景乙烯是一种重要的化工原料,广泛用于塑料、橡胶、纺织、合成纤维、油墨、颜料、电线电缆等多个行业。

乙烯的生产主要是通过蒸气裂解石油石脑油或天然气。

随着经济的发展和人民生活水平的提高,乙烯的市场需求不断增加,推动了乙烯行业的快速发展。

二、行业发展现状截至2024年底,我国乙烯产能已达到2850万吨/年,占据全球乙烯产能的1/4、然而,我国乙烯行业存在产能过剩的问题,导致行业竞争激烈,产品价格下跌,利润空间逐渐缩小。

同时,环境保护压力也不断增加,相关政策对乙烯行业的发展产生了一定的影响。

三、行业面临的挑战1.产能过剩:我国乙烯产能严重过剩,市场竞争激烈。

由于乙烯产能建设相对简单,不少企业纷纷扩大产能,导致供需失衡,行业利润率下降。

2.环境保护压力:随着环保意识的提高,乙烯行业面临着严格的排放标准和限制。

高污染、高耗能的乙烯生产过程亟需改善,加大环保投入。

3.原材料价格波动:乙烯生产依赖于石油和天然气等原材料,原材料价格的波动对乙烯行业的发展产生不确定性。

4.技术进步:随着乙烯技术的不断进步,新型高效乙烯生产技术不断涌现,加剧了行业竞争。

四、行业发展趋势1.资源整合:为了应对产能过剩和环保压力,行业内企业将加大资本整合力度,实现规模效应,提高市场竞争力。

2.节能减排:在环保压力下,乙烯行业将加大环保投入,优化生产工艺,提高能源利用效率,减少污染物排放。

3.产业升级:乙烯行业将加大研发投入,推动技术创新,开发出更高效、低能耗的乙烯生产技术,提高产品质量和附加值。

4.国际竞争:我国乙烯行业将积极参与国际竞争,拓展出口市场,提高品牌知名度和市场份额。

五、投资建议1.注重企业的竞争力分析,选择具备核心技术和市场竞争力的龙头企业进行投资。

2.关注环保问题,选择具备较好环保措施的企业进行投资。

3.注意行业发展动向,及时调整投资策略,并避免盲目扩张。

4.严格控制投资风险,做好风险评估工作,分散投资风险。

六、结论在产能过剩、环保压力和技术进步的背景下,乙烯行业面临着严峻的挑战和机遇。

2022年行业分析报告我国乙烯工业呈跨越式发展趋势分析

我国乙烯工业呈跨越式发展趋势分析我国乙烯工业进展开头留意规模效益,大型化已成为进展主流,新建装置规模一般在80万~100万吨/年我国乙烯工业经过近50年的进展,生产技术、装置规模和单炉装置产能都有很大进展,从近年产能的急剧增长趋势,可明显看出我国乙烯工业近年来呈跨越式进展趋势;但目前乙烯工业布局分散、原料供应紧急等问题也应引起关注。

世界产能集中四大产区据统计,2022年世界乙烯总产能为1.195亿吨/年,同比增长2.8%。

欧洲和北美的乙烯产能所占比例有所下降,而亚洲、中东及拉丁美洲所占比例渐渐上升。

目前北美、亚洲和西欧成为世界三大乙烯产区,占世界乙烯产能的比例分别为29.2%、28.9%和20.1%,中东是世界第四大乙烯工业产区,占世界乙烯产能的10%。

自20世纪90年月中期以来,世界乙烯装置规模快速向大型化进展。

目前全球以石脑油为原料的裂解装置规模已达110万吨/年,以乙烷为原料的已达135万吨/年,中东正在规划建设以乙烷为原料的超过150万吨/年的乙烯装置,一些公司在讨论建设180万吨/年装置的可能性。

随着世界新建大型装置的投产和对原有装置的脱瓶颈改造,乙烯装置平均规模不断提高。

目前,沙特阿拉伯乙烯装置平均规模提高到88万吨/年,北美地区及新加坡的乙烯装置平均规模在65万~77万吨/年。

韩国、日本、我国台湾、印度和中国大陆的乙烯装置平均规模在38万~52万吨/年。

炼化一体化、装置大型化极大地提高了石化产业的整体技术水平,优化了总体布局,可降低乙烯/丙烯生产成本,有效利用资源,削减投资,降低能耗,削减废物排放。

我国乙烯呈跨越式进展我国乙烯工业经过近50年的进展,生产技术、装置规模和单炉装置产能都有很大进展,产量从1960年的700吨、1970年的5100吨上升到2022年的1024.8万吨。

2022年国内乙烯产能达到997万吨,很多装置产能从60万吨/年提高到80万吨/年,以提高其规模经济性和改善资源利用率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海石化加速乙烯发展的战略分析郑东朝(中国石化上海石油化工股份有限公司,200540)入世以后上海石化面临的竞争日趋激烈,合资的乙烯装置凭借其规模大,技术先进的优势对上海石化构成竞争态势,上海石化须集中资金,发展乙烯,从而带动乙烯及其乙烯下游产品的发展,扩大规模,提高经济效益,使上海石化的实力迅速增强。

关键词: 上海石化 乙烯 发展收稿日期:2002-01-04。

作者简介:郑东朝,男,高级工程师,中国纺织大学毕业。

现任上海石油化工股份有限公司投资计划部规划主管,从事投资项目的前期评估工作。

上海石化历经四期工程的建设,累计总投资达到310亿元,已经形成油、化、纤、塑高度一体化的综合性的特大型石油化工企业,每年为国家创造利税将超过35亿元,上海石化对我国国民经济建设与发展,起到了不可估量的作用。

中国已经在2001年12月11日正式加入世贸组织,对于上海石化来讲,这个正在从计划经济模式中走出来的特大型石化企业,在短短的过渡期中,与世界各大石化企业的竞争将变得越来越直接,越来越激烈。

如何在这一短暂的过渡期中,及时把上海石化做大、做强,以达到可以与世界大的石化企业相抗衡,而不在世界经济全球化的竞争中处于劣势,这是我们不得不考虑的生存与发展的大问题。

技术经济分析认为,发展乙烯是相对投资低,回报高,见效快,可以快速把上海石化进一步做大、做强的建设项目。

上海石化目前乙烯短缺,每年都得进口一部分作为补充,四期工程建成之后短缺的数量将会更大。

同时乙烯的下游产品我国每年仍在大量进口,因此,发展乙烯有可靠的市场前景。

1 上海石化发展乙烯的理由111 我国乙烯的需求量预测虽然我国乙烯工业近几年发展得相当快,但我国的人均乙烯产量仅为世界平均水平的1/8,生产能力仅为世界总生产能力的3%,平均每年缺口达到1000kt 左右(见表1),大量的乙烯下游产品仍旧依赖进口,满足内需。

表1 我国乙烯的需求量预测kt年份199720012002200320042005生产能力383352255823647370739248产量350247685228576763528671需求量449658396199658069869420平衡-994-1071-970-814-634-7491.2 上海石化对乙烯的需求预测作为上海石化四期工程的配套建设,它的乙烯下游产品设计及其装置的生产能力大于乙烯装置的增量。

700kt/a 乙烯装置改扩建后,随着四期工程建成乙烯缺口大致是60kt/a,丙烯缺口达到70kt/a;还没有考虑新建EO/EG 装置拟将消耗乙烯和丙烯腈改扩建新增消耗丙烯的可预见性生产能力需求。

因此在今后一个时期内四套PE 装置的生产能力受到制约。

同样三套PP 装置的产量也受到约束。

2 发展乙烯可以大幅度地提高上海石化的经济效益上海石化集中资金发展乙烯,使乙烯在公司#12#石 油 化 工 技 术 经 济 第18卷范围内有足够的余量,则公司的经济规模和经济效益可以快速的壮大,形成与世界大公司抗衡的架势。

(1)形成多元化投资上海石化通过投资有效地发展乙烯装置,能够使乙烯的生产能力满足需求。

在略有余量的同时,公司下属的独立法人可以相应的投资和建设乙烯下游产品装置。

如VAE装置、表面活性剂和塑料制品等等。

(2)下游产品装置增产上海石化现有的四套PE装置和三套PP装置均可超产,平均可以超产15%,即总超产120 kt塑料粒子。

VAc装置也可以摆脱乙烯原料的限制,加之其催化剂已经在2000年达到新的水准,产量可以达到100kt。

通过这种方式增产的100kt的塑料粒子和14kt VAc是不需要设备折旧费用、人工成本和企业管理费的,最能体现经济效益和装置利润最大化。

(3)拓展下游产品上海石化一直准备建设的380kt/a乙二醇装置,丙烯腈装置的扩建,VAc装置的扩建,这三套装置的经济效益在公司内都将起着举足轻重的作用。

这三套装置的建设,还可以进一步带动PVA、VAE、表面活性剂、H CN系列产品。

3乙烯的增产渠道上海石化的乙烯和丙烯即使在700kt/a乙烯装置改造后,仍有一定量的缺口,如何快速填补这一缺口,公司已经分别建设万吨级的乙烯低温罐和丙烯低温罐,并且在海运码头上建设相应的乙烯和丙烯卸船设施,可以利用国际市场上价格差,采购一定量的乙烯和丙烯。

但是,由于国际市场上存在着价格波动,而且卸船过程的物耗和能耗较大,并且卸船能力和低温罐的蒸发能力均是瓶颈口,因此依靠进口无法满足大量的缺口。

以下几种设想是增产乙烯和丙烯的渠道,如果能够几个方案同时应用,则完全可以解决公司的发展需要。

(1)延长检修周期通过延长装置大修时间的间隔和缩短检修时间,可以增产乙烯。

上海石化乙烯装置大检修的间隔已经延长到2~3年一次,世界上先进国家的乙烯装置大检修的间隔时间是3~5年,说明还有余量。

(2)乙烯原料轻质化提高乙烯收率上海石化曾经试过,以丙烷作原料可以使乙烯收率达到35%以上,增加了乙烯产量,如能增加轻质化原料的比例,则可增加乙烯产量。

(3)其他途径¹利用中石化系统内几大乙烯改造弃用设备拼建300kt/a乙烯装置,通常乙烯装置建设投资为5000元/t乙烯能力,建300kt/a乙烯装置需要投资15亿元。

本方案已有人专门研究,乙烯装置中的心脏设备是裂解气体压缩机、乙烯压缩机和丙烯压缩机,即所谓的三机。

经过调查上海石化和扬子公司的三机基本保存完好,并且有充足的备件;燕化公司的高压脱甲烷塔、预脱甲烷塔、膨胀机等设备可以在拼建乙烯装置中使用,使拼建装置可以减少投资约3000万元。

º现在的700kt乙烯装置进一步扩能改造到900kt,已经设计的方案为,新增300kt乙烯生产线建成后要通过考核验收,另外由于设备布置紧凑,扩能难得较大,而老区已经通过400kt的改造,有两套急冷和蒸汽发生系统,压缩机段间双冷却器,双碱洗塔及双脱丁烷塔,增设的预脱乙烷塔已大大提高脱甲烷塔生产能力,而老的裂解炉则通过增能改造和设备康复有机结合起来实施改扩建,可以最大限度地挖掘装置潜在的生产能力。

预计投资9亿元,可以增加200kt乙烯的生产能力。

»建设800kt/a催化裂解装置,可以提供200kt/a乙烯和100kt/a丙烯。

催化裂解以常压重油为原料,采用流化床或活塞流反应器,将加热后的原料油直接与高温颗粒催化剂进行快速接触,以促进自由基反应,经裂解后的产物与催化剂迅速分离,反应后的待生剂在再生器中再生,再生后返回到反应器中循环使用。

催化裂解工艺拓宽了乙烯原料来源,是催化裂解家族技术的新发展,在催化裂解的技术领域中具有国际先进水平。

目前我国已有两种技术可供选择,洛阳石化工程公司开发的HCC工艺和石油化工科学研究院开发的CPP技术。

该项目的总投资约为7亿元。

¼汽油改质,将催化裂化装置催化汽油进入(下转第18页)#13#第2期(2002)郑东朝1上海石化加速乙烯发展的战略分析ABSTRACTT here are some problems,in theory and practice,about the value -added tax collected on petroleum en -terprises by the state.In view of the practical running conditions of value -added tax on petroleum enterpris -es,the problems existed include that the productive value -added tax has low applicability to the petroleum enterprises,the value -added tax bearing is higher than that of the levels at home and abroad,and the repeat collections exist among value -added tax ,business tax and incom e tax ,etc.T his paper suggests decreasing the value -added rate from 17%to 13%for petroleum industry,carrying out the collection of consuming va-l ue -added tax on some ex perimental units in land petroleum industry,and making the collection of value -added tax suitable to the circumstance of our country and in favor of the developm ent of economy.Keywords:petroleum enterprise,value -added tax,problem ,suggestion(上接第13页)Propylur(烯烃转化)装置,将催化汽油中烯烃(及C 4馏分中丁烯)转化为乙烯和丙烯,从Propylur 装置出来的催化汽油减少了烯烃含量,由于异构化及其他反应,使汽油的辛烷值上升。

Propylur 的技术特点是既达到汽油改质,生产高质量的汽油,又生产了价值更高的乙烯和丙烯。

上海石化的催化汽油470kt 通过Propylur 装置可以生产优质汽油30716kt,乙烯3214kt,丙烯130kt 。

目前对Propylur 工艺技术报价资料还不全,尚需进一步论证。

½向国际市场采购乙烯和丙烯,上海石化已经分别建成万吨级乙烯和丙烯的冷冻罐,在海运码头也有相应的卸船设施,利用国际市场上乙烯和丙烯价格低谷时,适时的采购可以补充上海石化的不足。

4 结论(1)鉴于中国石化行业正面临国际石化行业大举进入的局面,国内与外商合资的大乙烯也在紧锣密鼓的筹建中。

这种均以规模大,技术先进为前提的乙烯装置,都将对上海石化构成新的竞争态势。

显而易见,我们要化这种压力为动力,及时把乙烯装置做强、做大,从而带动整个经济效益良好的乙烯下游产品的发展,使上海石化的实力迅速增强。

(2)延长乙烯装置检修周期和乙烯原料轻质化从而增加乙烯产量,这些方法已经在应用中,还可以进一步强化。

(3)700kt/a 乙烯装置进一步扩能改造到900kt/a 和建设800kt/a 催化裂解装置,每年提供200kt 乙烯和100kt 丙烯,这两项方案相对来讲是投资小,产出大的方案,工艺技术来源和乙烯原料资源都能依靠自己的力量落实,可以快速实施。