中国省级税收负担与征管绩效_基于主体税种的研究_常世旺

《税收学》第3章 ——税收负担

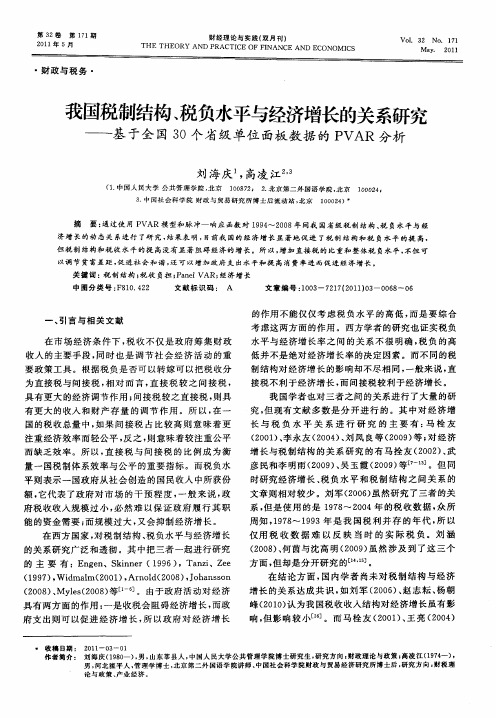

税收增长率

名义GDP增长率

中国持续而罕见的税收高速增长

0.350 0.300 0.250 0.200 0.150 0.100 0.050 0.000

2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996

▪ 经济因素

▪ 包括经济发展水平、经济效益、经济结构和经济 政策等方面。

▪ 政治因素

▪

政治环境、国家职能定位

▪ 制度因素 宏观经济体制、财政体制

▪ 管理因素

▪ 税收能力(tax capacity)是指应当能征收上来的 税收数额,它包括两种能力: 1.纳税能力,主要取决于经济发展水平; 2.征税能力,主要取决于税收管理效率。

32.11

中下等收入国家

印度尼西亚 缅甸 秘鲁

肯尼亚 萨尔瓦多 亚美尼亚

内蒙 洪都拉斯

科索沃 格鲁吉亚 乌兹别克斯坦 吉尔吉斯斯坦

东帝汶 乌克兰 平均值

低收入国家 乌干达

坦桑尼亚 卢旺达

塞内加尔 不丹

摩尔多瓦 平均值

•2016年世界主要国家大口径宏观税负(%)

政府收入/GDP

14.45 16.51 18.94 21.13 22.91 24.87 25.28 25.34 26.54 28.75 29.65 34.46 34.92 38.51 25.62

第三章 税收负担

▪ 税收负担水平是税制的核心问题,体现税 收与政治、经济之间的相互关系。

安徽胡氏宗祠“国泰民安”钟

种瓜黄台下, 瓜熟子离离。 一摘使瓜好, 再摘令瓜稀。 三摘犹自可, 摘绝抱蔓归。 ___李贤《黄台瓜

辞》

我国税制结构、税负水平与经济增长的关系研究——基于全国30个省级单位面板数据的PVAR分析

在市 场经 济条 件下 , 收不 仅是 政府 筹集 财 政 税 收入 的主要手 段 , 时也 是 调节 社 会经 济 活动 的重 同 要 政策工 具 。根据税 负是 否可 以转嫁 可 以把 税收分

为直接税 与间接 税 , 对 而 言 , 接 税较 之 间 接税 , 相 直

(01 、 2 0 ) 李永 友 ( 0 4 、 凤 良等 ( 0 9 等 ; 经济 20 )刘 20 ) 对 增长 与税制结 构 的关 系研 究 的有 马拴 友 ( 0 2 、 2 0 ) 武 彦 民和李 明雨 (O 9 、 玉霞 ( 0 9 等p ZO ) 吴 2 0 ) 。但 同

量一 国税 制体 系效率 与公平 的重要指标 。而税负水

( 0 8 、 l ( 0 8 等[ 。由于 政府活动 对 经济 2 0 ) Mye 2 0 ) 1 s ] 具有两 方面 的作用 : 是收税会 阻碍 经济增长 , 一 而政 府 支 出则 可 以促 进经 济 增 长 , 以政府 对 经 济增 长 所

第3 2卷

第 11 7 期

财 经 理 论与 实 践 ( 月 刊 ) 双

THE TH EORY AND PRAC CE OF FI TI NANCE AND ECONOM I CS

21 0 1年 5月

Vo . 3 No 1 1 1 2 . 7

Ma. y 2 1 0 1

・

财政 与税务 ・

我国税制结构 、 税负水平与经济增长的关系研究

基 于全 国 3 O个省级 单位 面板 数据 的 P R 分析 VA

刘 海 庆 高凌 江 。 ,

(. 1 中国 人 民大 学 公共 管 理 学 跣 , 京 北 ]0 7 2 北 京 第二 外 国语 学 院 , 京 10 2 08 2 . 北 004

我国税制税收超额负担定量研究基于CGE模型框架的分析

我国税制税收超额负担定量研究:基于CGE模型框架的分析一、文献回顾税收影响经济行为,造成资源配置的扭曲,从而产生超额负担。

国外关于税收超额负担的研究,已取得了一定的成果,例如,Adam Smith(1776)认为,政府征税导致的私人成本要高于税收收入;Dupuit(1844)最早给出了计算税收超额负担的方法,即“如果已知税收带来的消费变化,那么就会发现效用损失的上限等于消费变化量与税率乘积的1/2。

”;Harberger(1964)运用二阶近似法推导了超额负担的计算公式;Rosen(1978)直接根据估计的普通需求函数计算税收的超额负担。

随着科学技术的发展,经济学家利用计算机模拟技术构建了CGE(Computable General Equilibrium,简称CGE)模型,用于经济学的定量分析,也被广泛应用于税收超额负担的研究,例如,Shoven(1976)最早运用CGE模型测量了企业所得税所造成的税收超额负担;20世纪80年代,美国进行了大规模税制改革,许多经济学家运用各种方法对税制改革方案效应进行了分析,CGE模型是其中之一,例如,Ballardetal(1982)运用CGE模型对美国税收的福利成本进行了全面分析,Jorgenson和Yun (1991)运用一个动态跨期优化的CGE模型,对美国1985年税制改革前后的超额负担进行了全面的比较分析,等等。

国内学者对税收超额负担也进行了相关研究,例如,陈波(1999)对我国税收超额负担进行了定量研究;郝春红(2001)定性地分析了我国增值税、营业税等主要税种税收超额负担;汪昊(2007)利用税收平滑模型,分析了我国1995—2006年税收超额负担变化态势;楚文海(2009)采用哈维·罗森推导出的商品税税收超额负担计算公式,测算了我国部分工业行业商品税超额负担;汪浩(2009)采用简单的一般均衡模型讨论最优流转税的特点及其带来的“超额负担”,等等。

税收负担与经济发展研究

Forum学术论坛1902016年3月 税收负担与经济发展研究 河北省定州市非税收入管理局 李阳摘 要:税收负担作为涉及国计民生的敏感问题,一直是学术界研究的热点问题。

近两年来,受外部金融危机和国内经济下行影响,我国经济发展步入了新常态,税收收入呈现超常增长,有关税收负担对经济发展的影响问题再度引起了社会各界的关注。

本文以江苏省为切入点,采用定量分析和定性分析相结合的方法,具体分析税收负担与经济发展的实证关系。

关键词:税收负担 经济发展 江苏省中图分类号:F211 文献标识码:A 文章编号:2096-0298(2016)03(b)-190-031 江苏省税收负担与经济发展现状分析近年来,江苏省积极应对国际经济形势严峻和国内经济下行压力加大的挑战,不断调整优化产业结构,经济运行呈现稳中有进的态势,增速总体平稳。

2014年江苏实现地区生产总值6.51万亿元,比上年增长8.7%,占全国GDP的11%,在全国范围内排第二名,人均GDP为81980.87元,第一产业增加值3634.3亿元,比上年增长2.9%;第二产业增加值31057.5亿元,增长8.8%;第三产业增加值30396.5亿元,增长9.3%,城镇常住居民人均可支配收入17938元,增长9.3%;农村常住居民人均可支配收入7978元,增长11.1%,可见江苏省不仅是绝对值而且从相对值来看经济发展水平都比较高,发展水平在全国处于前列。

税收负担,简称“税负”,是指一国或一个地区一定时期内各项税收收入总量与经济产业总量之间的比值,是一国或一个地区税收能力的体现,用公式表示为:负税率=×100%。

2014年,江苏省国税收入达到5699.7亿元,同比增收557.3亿元,增长10.8%;省地税收入共计7846.55亿元,比上年增长10.4%。

其中税收收入517.28亿元,增长10.3%;社会保险费收入2266.65亿元,增长11%,江苏省的税收负担具有总体增长速度快,但各县市间税收负担不均衡的特点,经济较为发达的苏南地区占全省税收总量的56.1%。

财政学论文-中国税收负担研究

财政学论文-中国税收负担研究第一篇:财政学论文-中国税收负担研究中国税收负担研究------中国税负重不重?一、原理阐述:税负是指实际计缴的税款占相对应的应税销售收入的比例。

税负可以单指增值税税负、所得税税负、营业税税负等。

也可以把所有本年度上交的所有税款加总计算一个总体税负。

宏观税负是指一个国家的税负总水平,通常以一定时期(一般为一年)的税收总量占国民生产总值(GNP)或国内生产总值(GDP)、或国民收入(NI)的比例来表示。

生产力发展水平、政府职能的范围以及政府非税收入规模等是决定宏观税负水平高低的主要因素。

宏观税负问题始终是税收政策的核心,宏观税负水平合理与否对于保证政府履行其职能所需的财力,发挥税收的经济杠杆作用有着重要意义。

税负痛苦指数:即T ax Misery Index,也叫税收痛苦指数,是根据各地的公司税率、个人所得税率、富人税率、销售税率/增值税率,以及雇主和雇员的社会保障贡献等计算而得,指数越高,意味痛苦程度越高。

税收负担效应是指国家课税多少对经济产生的不同反应及效果,它调节国家与纳税人的利益关系,主要通过税收的职能来实现。

二、文献综述:查阅网上的资料发现,对于税收负担,很多专家学者认为我国税负并未如外界报道的那么高,不像福布斯的税收痛苦指数榜中显示的,中国的税收痛苦指数排名第二。

中国社科院金融所货币理论与政策研究室副主任杨涛认为,“这些年来我国一直处于全球税负排名最高的前几个国家之列。

然而就实际情况来看,我国税负不可能高到这种程度,显然是被夸大了。

从目前我国税收收入负担来看,我国的税负并不是处于很高的水平。

”不过,中国人民大学公共管理学院教授孙玉栋也强调,虽然“税收痛苦指数”这一指标不尽准确,但是对我国当期的税制改革还是存在一些借鉴意义的。

他认为:纵向地看,我们的宏观税负还是有些高,主要表现在我国主体税种的最高边际税率相对较高,法定税率水平相对于发达国家相应税种的税率水平也是不低的。

浅析我国税收负担和税收弹性变化趋势

浅析我国税收负担和税收弹性变化趋势

胡发军;贺智昕;尹水军

【期刊名称】《山西财经大学学报》

【年(卷),期】2004()S1

【摘要】文章主要利用1997至2003年的税收的相关数据,从我国税收总体情况、所有制、主要税种、三次产业等方面对我国的税收负担和税收弹性进行分析。

我国近几年的税收负担不断上升,税收弹性一直大于1。

同时,我国不同所有制、税种、

产业之间的税收负担和税收弹性有所差别,呈不均衡现象。

并通过我国的经济形势

和改革趋势从我国税收总体情况、所有制、税种、三次产业角度对我国的税收负担和税收弹性进行了简要预测。

【总页数】3页(P8-9)

【关键词】税收负担;税收弹性;国内生产总值

【作者】胡发军;贺智昕;尹水军

【作者单位】中央财经大学财政与公共管理学院

【正文语种】中文

【中图分类】F812.42

【相关文献】

1.税收负担与税收弹性的实证分析——以贵州省1978-2011年数据为例 [J], 杨杨;王立;李笑雪

2.我国不同地区税收负担及税收弹性的分析 [J], 贺建军

3.我国税收超重负担的变化趋势、成因及对策 [J], 王筱红

4.我国出版业税收政策与税收负担实证分析 [J], 朱乃平;陆黎玮;高嘉静

5.我国生产性服务业发展的区域差异及影响因素研究——基于税收贡献和税收负担视角 [J], 董华; 陈蕾

因版权原因,仅展示原文概要,查看原文内容请购买。

我国税制结构、税负水平与经济增长的关系研究——基于全国30个省级单位面板数据的PVAR分析

万方数据

2011年第3期(总第171期)

刘海庆.高凌江:我国税制结构、税负水平与经济增长的关系研究

69

却认为税制结构变化对经济增长影响相当显 著[7’17。。对税负水平与经济增长的关系的观点也不 尽相同,如何茵、沈高明(2009)认为我国各口径统计 的税负水平对经济增长的净作用都显著为负,已经 对我国经济的增长产生了阻碍作用[1钉;相反,赵志 耘、杨朝峰(2010)则认为,我国现行的税负水平对经 济增长的影响很微弱[1朝。 此外,大多数实证方面的文献都集中在税负水 平和税制结构对经济增长影响分析上,忽视了经济 增长对税负水平和税制结构的反向作用,从而导致 了变量的内生性偏差问题,因为税负水平和税制结 构本身也是由经济增长和其它因素所共同决定的内 生变量。鉴于此,赵志耘、杨朝峰(2010)使用不区分 内外生变量的VAR模型研究了我国分税制改革后 的三者之间的长期动态关系[1¨,可文章是以1994"-- 2007年的国家年度数据,而VAR模型对数据数量 要求较高,仅仅14年的年度数据显然不符合要求, 而数据不足可能会导致结果无效。所以,有必要使 用更为科学的方法对我国省级税制结构、税收负担 与经济增长的关系进行研究。 二、计量方法与变量选择

第32卷第171期

2011年5月

财经理论与实践(双月刊)VoL

THE THEORY AND PRACTICE 0F FINANCE AND ECONOMlCS

32

No.171

2011

May.

・财政与税务・

我国税制结构、税负水平与经济增长的关系研究

——基于全国30个省级单位面板数据的PVAR分析

刘海庆1,高凌江2’3

・收稿日期:201l--03--01 作者简介:刘海庆(1980一).男.山东莘县人。中国人民大学公共管理学院博士研究生。研究方向。财政理论与政策I高凌江(1974一)・ 男,河北滦平人。管理学博士,北京第二外国语学院讲师、中国社会科学院财政与贸易经济研究所博士后,研究方向・财税理 论与政策、产业经济.

中国税收结构的经济增长效应研究——基于省级面板数据的统计分析的开题报告

中国税收结构的经济增长效应研究——基于省级面板数据

的统计分析的开题报告

一、研究背景及意义

税收作为国家的重要财政收入来源之一,对于推动经济发展具有重要作用。

税收结构是指不同税种在税收总收入中所占比例,税收结构的变化会对经济增长产生影响。

目前,中国税收结构以间接税为主,而直接税的占比较低。

近年来,伴随着中国经济

发展的深入,税收结构的优化与调整已成为当前的重要任务。

因此,本研究旨在通过对中国税收结构的经济增长效应的探究,从省级面板数据入手,为税收制度的优化和调整提供依据和参考。

二、研究内容和方法

本研究将采用省级面板数据,通过统计学方法,对中国税收结构与经济增长之间的影响关系进行分析。

具体研究内容包括:

1. 论述税收结构对经济增长的影响机理及理论基础;

2. 构建实证模型,运用固定效应模型或随机效应模型等方法,探究不同税种占比与经济增长之间的关系;

3. 利用经验数据验证模型结论的适用性,并对模型的可信度和解释能力进行分析。

三、预期成果和意义

通过本研究,预期可以得出中国不同税种占比与经济增长之间的相关性和强度,并基于此提出合理的政策建议和措施。

进一步地,优化税收结构,促进中国经济持续

稳定发展,具有重要的现实意义和现实价值。

同时,本研究对于深化中国税收制度的

改革,提升我国税收制度的透明度和公平性,具有重要的理论意义和科学价值。

工资薪金个人所得税改革的再分配效应:基于微观数据的分析

工资薪金个人所得税改革的再分配效应:基于微观数据的分析常世旺;韩仁月

【期刊名称】《财贸研究》

【年(卷),期】2015(26)2

【摘要】以微观数据为基础,定量评估2011年个人所得税改革和进一步提高免征额两种情形下的收入再分配效应。

结果表明:2011年个人所得税改革不仅减少了税收收入,而且弱化了个人所得税的累进性,降低了其收入再分配功能。

而如果进一步提高免征额,则仅使20%最高收入人群受益,并进一步加大收入分配差距。

因此,今后中国个人所得税改革的重点不是进一步提高免征额,而是优化税率税级结构。

【总页数】7页(P103-109)

【关键词】个人所得税;收入再分配;工资薪金所得

【作者】常世旺;韩仁月

【作者单位】山东大学经济学院;山东财经大学财政税务学院

【正文语种】中文

【中图分类】F810.4

【相关文献】

1.关于我国新一轮个人所得税改革的思考——基于工资薪金改革的角度 [J], 赵晔

2.基于新个税改革的工资薪金个人所得税筹划技巧分析 [J], 邱钟涛;苏琇贞;黎明凡;陈健瑜

3.基于新个税改革的工资薪金个人所得税筹划技巧探究 [J], 郭双华

4.个人所得税专项附加扣除的收入再分配效应——基于微观数据的分析 [J], 王晓佳;吴旭东

5.工资薪金个人所得税改革的减税效应探讨 [J], 吕蔚琼

因版权原因,仅展示原文概要,查看原文内容请购买。

我国纳税服务绩效研究的开题报告

我国纳税服务绩效研究的开题报告1.研究背景作为国家税收的重要组成部分,纳税服务对于优化营商环境,促进企业发展,提升税收征管效率及公平性等方面都具有重要作用。

然而,随着我国经济社会的不断发展,纳税服务质量和效率仍存在一定的问题。

因此,研究我国纳税服务的绩效,对于推动优化营商环境,提升税收征管效率和公平性具有现实意义和深远影响。

2.研究目的(1)了解当前我国纳税服务的情况,掌握纳税服务的基本内容和特点。

(2)分析我国纳税服务的绩效评估方法及其现状,明确纳税服务绩效评估对于优化营商环境、提高税收征管效率及公平性的作用。

(3)提出提升我国纳税服务的绩效的具体措施和建议。

3.研究内容(1)对纳税服务进行梳理和分析,包括纳税服务的基本内容、服务特点、服务对象等。

(2)总结我国纳税服务的绩效评估方法及其现状,包括目标导向评价、全面评价等方法,分析其优缺点和适用范围,并结合实际案例进行分析。

(3)分析纳税服务绩效评估对于优化营商环境、提高税收征管效率及公平性的作用,系统评估纳税服务的质量和效率,找出纳税服务的薄弱环节和问题。

(4)提出提升我国纳税服务绩效的具体措施和建议,包括政策制定、制度创新、技术支持等方面的建议。

4.研究方法(1)文献资料法:通过查阅相关文献、统计年鉴等资料,了解纳税服务的历史演变、现状及存在问题等。

(2)访谈法:通过访问税务局工作人员、企业家等相关人士,获取纳税服务的第一手资料,深入了解其具体内容及问题所在。

(3)实证分析法:通过比较国内外纳税服务的情况、经验和成就,找出我国纳税服务存在的问题,提出提升建议。

5.预期成果(1)深入了解我国纳税服务的基本情况和特点。

(2)总结当前我国纳税服务绩效评估方法及其现状。

(3)分析纳税服务绩效评估对于优化营商环境、提高税收征管效率及公平性的作用。

(4)提出提升我国纳税服务绩效的具体措施和建议。

(5)对我国纳税服务的改善和提升具有一定的参考价值和政策建议。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国省级税收负担与征管绩效:基于主体税种的研究常世旺 李齐云 内容提要:本文通过构建税收负担计量模型以探究中国省级税收负担变化的主导动因,并对税收征管绩效进行评估。

研究结果表明:经济因素对省级税收负担的影响出现分化。

经济增长、产业结构优化及城市化因素虽然增加了税基但并未推升省级税收负担;而进出口贸易、通货膨胀分别与省级税收负担呈正相关性和负相关性。

政治因素即预算内收入分权对总体税负和各税种税负都有显著的正向影响。

从征管绩效看,全国平均税收努力指数为0.996,东部地区最高,西部和中部地区次之,但两者相差不大。

其中,增值税税收努力指数最高。

但地方政府税收努力与转移支付的关系并未呈现出明显的区域特征,即所谓的转移支付依赖或替代效应并不明显。

关键词:税收负担 征管绩效 税收努力指数作者简介:常世旺,山东大学经济学院副教授、经济学博士,250100;李齐云,山东大学经济学院教授、博士生导师,250100。

中图分类号:F812.42 文献标识码:A 文章编号:1002-8102(2011)05-0024-07一、引 言自1994年分税制改革以来,我国省级税收负担呈现稳步上升趋势,地区间税负差异逐渐拉大。

1997年省级宏观税负①最高的为北京市(28.22%),最低的为江西省(6.29%),31个省、市及自治区宏观税负标准偏差为5.33%;而2008年省级宏观税负最高的仍为北京市,高达50.50%,最低的为西藏自治区,仅为7.46%,省级宏观税负标准偏差扩大到9.91%,地区间税负差异呈现拉大趋势。

增值税、营业税、企业所得税和个人所得税等主要税种在地区间也存在较大差异,2008年上述四税占GDP比重的省级离散度分别为0.492、0.743、1.282和0.778,省级税负差异显而易见。

那么,究竟是什么因素主导了地区间税负的差异呢?早在1966年,Harley(1966)研究发现在经济的不同发展阶段,开放度、人均收入和市场化水平依次在税收收入水平变动中起到主导作用。

Barro (1979)、M ankiw(1987)、A lesina等(1992,1993)以及H ettich和Winer(1999)认为,经济增长是引致税收收入变化的第一因素。

此后,对于税收收入水平影响因素的研究大体分为经济因素和政治因素两大类。

在经济因素方面,真实经济增长率、通货膨胀率以及开放度等因素的变化会导致税收收入水平的变动(Tosun,2006;My les,2008;Johansson,2008;吕炜,2004)。

而政治因素对税收水平的影响集中在集权与分权方面(Roubini和Sachs,1989;De H aan和Sturm,1997)。

此外,一些研究表明:政府质量与税率间存在正相关性(T anzi和Davo odi,2000;Bar reto和Alm, 2003);但人口与税收收入间的关系并不明确(Papapertrou,2000;Tosun,2004)。

关于税收征管绩效的衡量,一般通过税收努力指数这一指标衡量,评估政府征税能力(Shin,1969;刘合斌,2009)。

从国内外关于税收水平影响因素和征管绩效研究的文献来看,学者们多集中于税收总体水平①计算省级宏观税负指标中的税收收入来自历年《中国税务年鉴》,指税务部门组织的各项税收收入,不含关税和农业税、契税,未扣减出口退税;地区生产总值来自历年《中国统计年鉴》,为当年价格。

或某一税收收入水平决定因素与征管绩效的探讨,缺乏各主体税之间影响因素和税收努力程度的比较分析。

本研究立足于主体税种收入影响因素与征管绩效的差异分析,验证了经济和政治因素对增值税、营业税、企业所得税和个人所得税的不同作用效应及影响程度,在此基础上,测算出31个省市自治区主体税种的税收努力指数。

二、税收收入水平决定因素的理论分析基于对Heller(1975)、Leuthold(1991)和Ghura(1998)模型的拓展,本文假定省级地方政府的效用函数为:U=U(G D P-T,G,D;S)(1)其中,U G DP-T0;U G0;U D0;U S0。

G D P-T为私人部门可支配收入,即G D P-税收收入T;G为省级政府总支出;D为省级非税收入;S为中央政府转移支付。

模型中变量均为人均指标。

省级地方政府的预算约束为:T+D+S=G(2)假定税收收入占GDP比重(TGD P )为最优税收收入占GDP比重(TGDP)*、可税税基(B)、经济环境(E)以及税收征管水平(A)的函数。

即:T/G D P=f(T/G DP)*,B,E,A(3)则最优税收收入取决于约束条件(2)下的省级地方政府效用(1)的最大化。

将省级地方政府的效用函数设为二次函数形式,即:U=α1(G D P-T-Y S)-α22(G D P-T-Y S)2+α3(G-G S)-α42(G-G S)2-α5D-α62D2-α7S-α82S2(4)其中,α为正数,Y S和G S分别为收入和政府支出的最低水平,且分别为收入的线性函数,通过构建拉格朗日函数求解上述最优化问题,推导求得:T GDP *=α3α6-(α1+α2y0)(α4+α6)+α4α6y0+α4α5α2(α4+α6)+α4α61GDP-α4α6α2(α4+α6)+α4α6SGDP+α2(α4+α6)(1-y1)+α4α6g1(5)由于α 0,所以TGD P*与SG D P负相关,与1G D P相关性不明。

合并(3)和(5)整理可得:TGD P=f(1G DP,SG D P,B,E,A)(6)根据上述理论分析,结合前人研究,本文将影响税收收入水平的变量确定为可税税基(B);宏观经济环境(E);税收征管水平(A)及政治环境(P)。

省际间经济增长及经济结构差异对税收收入具有决定性影响,具体指标包括:经济增长率、第一产业比重和进出口占GDP比重。

Tanzi和Zee(2000)指出,较高的农业比重总是与较低的个人所得税收入相关,并在一定程度上影响增值税。

与农业不同,进出口贸易一直是传统的主要税基之一。

贸易部门货币化程度高,易于征税。

因此,贸易部门比重越高,税收收入水平越高。

在宏观经济环境方面,通货膨胀率对税收收入有较大影响。

Tanzi(1989)认为,通货膨胀从三个渠道侵蚀税收收入:一是税收征管存在时滞。

如宏观税负为30%,年通胀率为40%,当征税时滞为2个月时,将使实际税负降低1.6个百分点;而时滞为6个月时,将降低4.6个百分点。

二是从价税的税率并不随通胀率进行及时调整,当物价上升时,税收收入会减少。

三是通胀还会带来汇率贬值,但汇率并不会根据通胀率进行及时调整,这样出口商品价格的调整就存在时滞,从而减少税收收入。

在税收征管方面,城市化进程将影响税收征管。

城市化进程会导致土地和不动产价格上涨,进而增加财产税。

人口密度的增加一方面会因集聚效应而增加流转税,另一方面也会降低征税成本。

教育水平的提高则有利于增强纳税意识,进而降低征税成本。

在政治环境方面,财政分权或许是最重要因素。

1994年分税制改革使得地方政府在预算内收入中所占份额下降,但支出责任并未明显减少,不断增加的财政压力迫使地方政府通过各种手段筹集财政收入,从而导致税收负担上升。

三、中国省级税收收入水平影响因素的实证检验根据前面的理论分析,本文将实证模型设定为:TRY it(TTRY it,VATRY,BTRY,PITRY,CITRT)=β0+β1(AGV/GDP)it+β2(X+M/GDP)it +β3(LnRIN)it+β4(RGDP)it+β5(RCI TY)it+β6(FDR)it+μi+εit其中,TRY:税收收入占G D P比重;TTRY:税收总收入①占GDP比重;VA TRY:增值税占GDP比重;B TRY:营业税占GDP比重;PI TRY:个人所得税占GDP比重;CI TRY企业所得税占GDP比重;AGV/G D P:农业增加值占GDP比重;X+M/G D P:开放度,即进出口总额占GDP 比重;LnR I N:以1997年为基期居民消费价格指数的自然对数;RGDP:GDP增长率;RCI TY:城市化率,即城镇人口占总人口比重;FDR:预算内收入分权;μi为个体效应,反映个体之间的差异;εit为误差项。

i=1,2,3…31,即31个省、自治区和直辖市;t=1,2,3…11,即1997-2007年的11年。

数据来源为1997-2008年《中国税务年鉴》、2008年各省、自治区和直辖市的统计年鉴以及中国经济信息网。

(一)模型回归本文通过H ausman检验对固定效应方法和随机效应方法进行选择,检验结果如表1所示。

由于矩阵V b-V B是非正定的,故拒绝随机效应,在采用固定效应估计模型、控制时间虚拟变量和个体效应的同时使用稳健标准差进行修正,结果见表1。

(二)结果分析GDP增长率(RGD P)与总体税负、个人所得税税负及企业所得税税负呈负相关,这说明经济发展越快,总体税负越轻;而农业增加值占GDP比重(AGV/G D P)在各回归方程中除与营业税比重(BTRY)系数为负外,其他系数均为正,并且都显著,即随农业增加值比重的不断下降,宏观税收负担也趋于降低并且对税制结构有较大的影响。

上述结果多少与我们的直觉相悖,经济增长和产业结构调整虽然增加了税基但并未推升省级宏观税负。

原因可能在于:一是以间接税为主的税制结构整体上具有一定的累退性。

1997-2007年31个省级地区的流转三税占总税收收入的比重平均为73.4%,其中比重最高的为西藏自治区(86.2%),最低的为云南省(53.3%)。

而增值税和消费税具有明显的累退性,营业税则具有略微的累进性,间接税总体上具有一定的累退性(刘怡、聂海峰,2004),结果导致GDP增长率与税收负担呈负相关。

二是产业间税负不均衡。

经济发展推动产业升级,从附加值来看,三次产业依次升高。

但2008年度全国税收资料普查数据显示,增值税行业税负(31%)明显高于营业税行业(19.7%),而营业税行业的增值率比增值税行业的增值率高13.5个百分点,增值能力高近一倍,这意味着增值率高的行业税负较轻、增值率低的行业税负较①税种包括:增值税、消费税、营业税、企业所得税、外商投资企业所得税、个人所得税、固定资产投资方向调节税、资源税、城市维护建设税、房产税、印花税、城镇土地税、土地增值税、车船使用和牌照税、车辆购置税、屠宰税、烟叶税、筵席税。

重。

三是GDP 增长率与所得税税负呈负相关,原因在于经济增长并未带来劳动者报酬和企业盈余的同步增长。

由于我国个人所得税主要来自工薪所得,在国民经济初次分配中,劳动者报酬所占比重持续下降,导致GDP 增长率与个人所得税税负负相关;而企业外延式扩张发展模式仅拉升了GDP 增长率,并未增加盈余,导致GDP 增长率与企业所得税税负负相关。