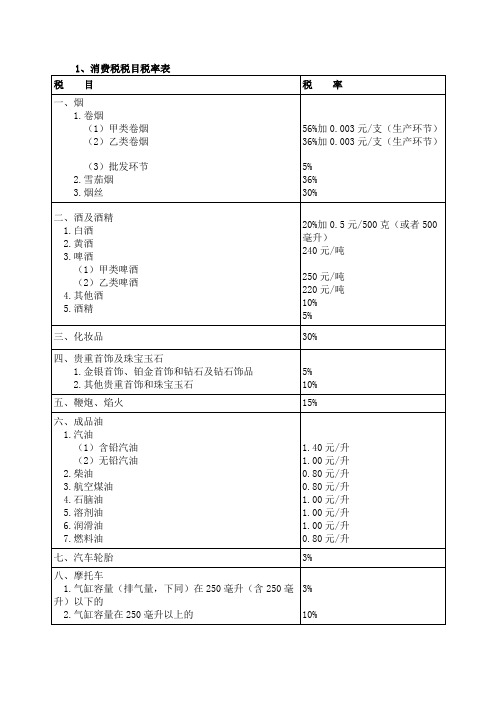

最新消费税税目、税率及征收环节表(完美打印版)

2023年最新消费税法税率表及其新旧税目税率对比表

2023年最新消费税法税率表及其新旧税

目税率对比表

1. 引言

本文档旨在提供2023年最新消费税法税率表及其新旧税目税率对比表,以便人们了解最新的消费税税率信息。

以下是针对各项税目的详细说明。

2. 新消费税法税率表

3. 旧消费税法税率对比表

4. 分析和结论

根据最新的消费税法,2023年的税率表相比旧税率表有所调整。

香烟和酒类的税率都有所增加,分别增加了2%和5%。

碳酸饮料的税率也增加了2%,而糖果和巧克力的税率增加了2%。

这些调整表明政府对某些高消费税产品的征税进行了调整,旨在鼓励更健康的

消费选择。

5. 结论

本文档提供了2023年最新消费税法税率表及其新旧税目税率

对比表,使人们能够了解最新的消费税法规定。

这些信息对于企业

和个人来说可能具有重要意义,帮助他们合理规划财务和消费决策。

注意:本文档提供的税率信息仅供参考,具体税率可能根据实

际法规的变化而有所调整。

请在实际操作中咨询相关法律和税务专

业人士以获取最准确的税率信息。

消费税

予抵扣增值税的货物,增值税专用发票上税款为

51万元,均已验收入库。采购烟丝支付运输费用2 万元(有货票)。 • (3)发往某县A企业烟叶一批,委托其加工烟,烟 叶成本20万元,支付加工费8万元(不含增值税), A企业开具了增值税专用发票,并代收代缴了消费 税。

14

举例:

1.下列各项中应征收消费税的是: A摩托车 B冰箱 C彩电 D空调

2.我国消费税的税率形式包括: A 超额累进税率 B 超率累进税率 C 比例税率 D 固定税额(率) 3.下列适用固定税额征收消费税的货物有: A 酒精 B 黄酒 C 汽油 D 柴油 4.委托加工应税消费品在以下环节征收消费税: A 加工环节 B销售环节 C交付原材料时 D完工提货时 5.消费税的纳税环节为: A 生产环节 B 批发环节 C 进口环节 D 零售环节

第三章

本章学习要点

消费税

概念、特点

法规概要

应纳税额的计算

1

一、消费税的含义:1.含义

以特定消费品为课税对象征收的一种税

含义 征收环节

价内税

消费税

特点

消费品的生产 委托加工和进口环节

次数

引导消费方向 增加财政收入

一次缴纳

2

2.特点 • ①征税范围具有选择性 14类

• ②税率具有差别性

比率税率、定额税率

• 组价

=(7000+2000)÷(1-10%)=10000 • 代收代缴消费税 =10000×10%=1000

35

(三)委托加工应税消费品收回后有 关问题处理(分两种情况)

• (1)直接对外销售,不再征收消费税 • (2)连续生产应税消费品的,已纳税款

准予从生产的应税消费品应纳消费

税税额中扣除 按当期领用委托加工已税消费品的数量

3.消费税表格.xls

每吨出厂价<3000元

每吨220元

每升220/988 元

三.汽油

四.柴油 五.化装品

娱乐业、商业、饮食业 自制的啤酒,每吨250元

不 无铅

含铅

不

含成套化装品

30%

六.护肤护发 品

不含香皂.香皂已停止征

收消费税。对痱子粉、 8%

爽身粉不征收消费税

每吨250元

每升0.2元 每升0.28元 每升0.1元

摩托车消费税 率高于小汽车

包括8%

3%

5%

3%

5%

1、北P79:销售使用过的小轿车不征消费税,只在某些情况下交增值税;2、改组 改装的各种货车、特种用车(仅限于:急救车和抢修车)不交消费税。

对▲生产销售达到低污染值欧2标准的小轿车、越野车和小客车减征30%消费税。 (二)全适用:通过自设非独立门市部销售的自产应税消费品,按门市部对外销 售额和销量征消费税;(三)全适用:纳税人用应税消费品换取生产和消费资

P90对饮食业商业、娱乐业办的啤酒屋(坊)利用设备生产的啤酒,应征消费税。 每升250/988

叶,北81多8:▲▲还交营业税,不交增值税。

元

P101消费税“汽油”税目不含溶液济汽油

每吨277.6元

化妆品是日常生活中用于修饰美化人体表面的用品,包括香水、香水精、香粉、 口红、指甲油、胭脂、眉笔、唇笔、蓝眼油、眼睫毛和成套化妆品等。 包括:雪花膏、面油、花露水、头油、发乳、烫发水、染发水、洗面奶、磨砂膏 、焗油膏、面膜、按摩膏、洗发水、护发水、护发素、浴液、发胶、摩丝等。

确定白酒的税率。凡酒

确定的,一律按粮食白酒税率征税;

1、粮食白酒

精所用原料无法确定 的,一律按粮食白酒税

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

2023年消费税最新最全税率表

2023年消费税最新最全税率表简介

本文档旨在提供2023年最新的消费税税率表,以帮助人们了解不同商品和服务的消费税税率。

消费税税率表

以下是2023年不同商品和服务的消费税税率:

1. 食品和饮料

- 基本食品:5%

- 酒类:10%

- 甜食和零食:8%

2. 家居产品

- 家具:8%

- 家电:10%

- 家居装饰品:5%

3. 娱乐和文化

- 电影票:5%

- 游乐园门票:10%

- 音乐会门票:8%

4. 购物和服饰

- 服装和鞋子:5%

- 珠宝和手表:10%

- 化妆品:8%

5. 交通工具

- 汽车:10%

- 自行车:5%

- 摩托车:8%

6. 旅游和酒店

- 酒店住宿:5%

- 旅游套餐:8%

请注意,以上税率仅供参考,具体的税率可能会因地区和法律变化而有所不同。

在实际购买商品或享受服务前,请确认最新的消费税税率。

结论

消费税是一种广泛应用于商品和服务税收的形式。

了解不同商品和服务的消费税税率对于规划购买和消费预算非常重要。

希望本文档能帮助您了解2023年的消费税税率情况。

如有任何疑问或需要进一步的信息,请咨询当地税务机构或相关专业人士。

进口环节消费税税目税率总表

附件二:进口环节消费税税目税率总表ex税则号列商品名称税率备注21069020制造饮料用的复合酒精制品麦芽酿造的啤酒,进口完税价格≥5%250元/吨370美元/吨1千克22030000麦芽酿造的啤酒,进口完税价格<=0.988升370美元/吨22041000葡萄汽酒22042100小包装的鲜葡萄酿造的酒22042900其他包装的鲜葡萄酿造的酒22043000其他酿酒葡萄汁22051000小包装的味美思酒及类似酒22059000其他包装的味美思酒及类似酒220元/吨10%10%10%10%10%10%1千克22060010黄酒240元/吨=0.962升22060090其他发酵饮料22071000浓度在80%及以上的未改性乙醇22072000任何浓度的改性乙醇及其他酒精10%5%5% 20%+1元/22082000蒸馏葡萄酒制得的烈性酒1升=0.912千克千克22083000威士忌酒20%+1元/ex税则号列商品名称税率千克20%+1元/ 22084000朗姆酒及其他甘蔗蒸馏酒千克20%+1元/ 22085000杜松子酒千克20%+1元/ 22086000伏特加酒千克20%+1元/ 22087000利口酒及柯迪尔酒千克20%+1元/ 22089010龙舌兰酒千克20%+1元/ 22089020白酒千克酒精浓度在80%以下的未改性乙5%醇2208909020%+1元/其他蒸馏酒及酒精饮料千克24021000烟草制的雪茄烟40%备注1升=0.912千克ex税则号列商品名称烟草制的卷烟,每标准条进口完税价格≥50元人民币24022000烟草制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的卷烟,每标准条进口完税价格≥50元人民币24029000烟草代用品制的卷烟,每标准条进口完税价格<50元人民币烟草代用品制的雪茄烟24031000供吸用的烟草24039100“均化”或“再造”烟草其他烟草及烟草代用品的制品ex24039900(烟草精汁除外)车用汽油及航空汽油(铅含量每升不超过0.013克的)27101110车用汽油及航空汽油(铅含量每升超过0.013克的)税率45%+150元/标准箱30%+150元/标准箱45%+150元/标准箱30%+150元/标准箱40%30%30%30%1.0元/升1.4元/升备注1标准条=200支;1标准箱=5万支1千克=1.388升1千克27101120石脑油 1.0元/升橡胶溶剂油、油漆溶剂油、抽提=1.385升1千克27101130 1.0元/升溶剂油=1.282升0.8元/升,1千克27101911航空煤油暂缓征收=1.246升1千克27101921轻柴油0.8元/升=1.176升1千克271019225-7号燃料油0.8元/升=1.015升27101929其他柴油及其他燃料油0.8元/升1千克27101991润滑油 1.0元/升=1.126升27101992润滑脂27101993润滑油基础油27101999其他重油及重油制品生产食品、饮料用混合香料及制ex33021090品,按容量计酒精浓度在0.5%及以上33030000香水及花露水33041000唇用化妆品33042000眼用化妆品33043000指(趾)甲化妆品粉,不论是否压紧(痱子粉、爽身粉ex33049100除外)1.0元/升1.0元/升0.8元/升5%30% 30% 30% 30% 30%ex33049900其他美容化妆品(护肤品除外)36041000烟花,爆竹机动小客车用新的充气子午线轮胎40111000机动小客车用新充气非子午线轮胎客或货运车用新的充气子午线轮胎40112000客或货车用新的充气非子午线轮胎40114000摩托车用新的充气橡胶轮胎其他人字形胎面子午线轮胎40116100其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116200其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116300其他人字形胎面非子午线轮胎其他人字形胎面子午线轮胎40116900其他人字形胎面非子午线轮胎其他新的充气橡胶子午线轮胎4011920030%15%3%3%3%3%3%3%3%子午线轮胎是指在轮胎结构中,胎体帘子线按子午线方向排列,并有钢丝帘线排列几乎接近圆周方向的带束层束紧胎体的轮胎其他新的充气橡胶非子午线轮胎3%其他新的充气橡胶子午线轮胎40119300其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119400其他新的充气橡胶非子午线轮胎其他新的充气橡胶子午线轮胎40119900其他新的充气橡胶非子午线轮胎汽车用旧的充气橡胶子午线轮胎40122010汽车用旧的充气橡胶非子午线轮胎其他用途旧的充气橡胶子午线轮胎40122090其他用旧的充气橡胶非子午线轮胎汽车用实心或半实心子午线轮胎40129020汽车用实心或半实心非子午线轮胎其他用实心或半实心子午线轮胎40129090其他用实心或半实心非子午线轮胎40131000汽车轮胎用橡胶内胎40139090其他橡胶内胎0 3% 0 3% 0 3% 0 3%3% 0 3% 0 3% 3% 3%44091010针叶木地板条(块)44092910非针叶木地板条(块)44190031木制一次性筷子71011011未分级的天然黑珍珠71011019其他未分级的天然珍珠71011091其他天然黑珍珠71011099其他天然珍珠71012110未分级,未加工的养殖珍珠71012190其他未加工的养殖珍珠71012210未分级,已加工的养殖珍珠71012290其他已加工的养殖珍珠71031000未加工宝石或半宝石71039100经其他加工的红,蓝,绿宝石71039910经其他加工的翡翠71039990经其他加工的其他宝石或半宝石未加工合成或再造其他宝石半宝71042090石其他工业用合成或再造宝石半宝71049019石71049099其他非工业用合成宝石或半宝石71059000其他天然或合成宝石或半宝石粉5% 5% 5% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10%10% 10% 10%末其他贱金属为底的包贵金属制首71132090饰71161000天然或养殖珍珠制品71162000宝石或半宝石制品ex8702109220≤座≤23柴油客车8702109310≤座≤19柴油客车ex8702902020≤座≤23非柴油客车8702903010≤座≤19非柴油客车87032130排气量≤1升的小轿车87032140排气量≤1升的越野车87032150排气量≤1升,≤9座的小客车87032190排气量≤1升的其他车辆870322301升<排气量≤1.5升的小轿车870322401升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87032250车1升<排气量≤1.5升的其他载人87032290车辆87032341 1.5升<排气量≤2升的小轿车87032342 1.5升<排气量≤2升的越野车10% 10% 10% 5% 5% 5% 5% 1% 1% 1% 1% 3% 3% 3%3% 5% 5%1.5升<排气量≤2升,≤9座的小客87032343车1.5升<排气量≤2升的其他载人87032349车辆870323512升<排气量≤2.5升的小轿车870323522升<排气量≤2.5升的越野车2升<排气量≤2.5升,≤9座的小客87032353车2升<排气量≤2.5升的其他载人87032359车辆87032361 2.5升<排气量≤3升的小轿车87032362 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87032363车2.5升<排气量≤3升的其他载人87032369车辆870324113升<排气量≤4升的小轿车870324123升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87032413车870324193升<排气量≤4升的其他载人车5% 5%9% 9% 9% 9% 12% 12% 12% 12% 25% 25% 25% 25%辆870324214升<排气量的小轿车870324224升<排气量的越野车870324234升<排气量,≤9座的小客车870324294升<排气量的其他载人车辆87033111排气量≤1升的小轿车87033119排气量≤1升的其他载人车辆870331211升<排气量≤1.5升的小轿车870331221升<排气量≤1.5升的越野车1升<排气量≤1.5升,≤9座的小客87033123车1升<排气量≤1.5升的其他载人87033129车辆87033211 1.5升<排气量≤2升的小轿车87033212 1.5升<排气量≤2升的越野车1.5升<排气量≤2升,≤9座的小客87033213车1.5升<排气量≤2升的其他载人87033219车辆870332212升<排气量≤2.5升的小轿车870332222升<排气量≤2.5升的越野车40% 40% 40% 40% 1% 1% 3% 3% 3%3% 5% 5% 5% 5% 9% 9%2升<排气量≤2.5升,≤9座的小客87033223车2升<排气量≤2.5升的其他载人87033229车辆87033311 2.5升<排气量≤3升的小轿车87033312 2.5升<排气量≤3升的越野车2.5升<排气量≤3升,≤9座的小客87033313车2.5升<排气量≤3升的其他载人87033319车辆870333213升<排气量≤4升的小轿车870333223升<排气量≤4升的越野车3升<排气量≤4升,≤9座的小客87033323车3升<排气量≤4升的其他载人车87033329辆870333614升<排气量的小轿车870333624升<排气量的越野车870333634升<排气量,≤9座的小客车870333694升<排气量的其他载人车辆87039000其他型排气量≤1升的其他载人车9% 9%12% 12% 12% 12% 25% 25% 25% 25% 40% 40% 40% 40% 1%辆其他型1升<排气量≤1.5升的其他载人车辆其他型1.5升<排气量≤2升的其他载人车辆其他型2升<排气量≤2.5升的其他载人车辆其他型2.5升<排气量≤3升的其他载人车辆其他型3升<排气量≤4升的其他载人车辆其他型4升<排气量的其他载人车辆电动汽车和其他无法区分排汽量的载人车辆排汽量≤50毫升摩拖车及脚踏两87111000用车50毫升<排汽量≤100毫升摩拖87112010车及脚踏两用车100毫升<排汽量≤125毫升摩拖87112020车及脚踏两用车3% 5% 9% 12% 25% 40% 0 3% 3% 3%125毫升<排汽量≤150毫升摩拖87112030车及脚踏两用车150毫升<排汽量≤200毫升摩拖87112040车及脚踏两用车200毫升<排汽量≤250毫升摩拖87112050车及脚踏两用车250毫升<排汽量≤400毫升摩托87113010车及脚踏两用车400毫升<排汽量≤500毫升摩托87113020车及脚踏两用车500毫升<排汽量≤800毫升摩托87114000车及脚踏两用车排汽量>800毫升摩托车及脚踏87115000两用车87119010电动摩托车及脚踏两用车排汽量≤250毫升摩拖车及脚踏两用车排汽量>250毫升摩托车及脚踏87119090两用车其他无法区分排汽量的摩托车及脚踏两用车3% 3% 3% 10% 10% 10% 10% 0 3% 10% 3%ex89039100机动帆船ex89039200汽艇娱乐或运动用其他机动船舶或快ex89039900艇机械指示式的贵金属电子手表,ex91011100进口完税价格≥10000元人民币/块光电显示式的贵金属电子手表,ex91011910进口完税价格≥10000元人民币/块其他贵金属电子手表,进口完税ex91011990价格≥10000元人民币/块自动上弦的贵金属机械手表,进ex91012100口完税价格≥10000元人民币/块非自动上弦贵金属机械手表,进ex91012900口完税价格≥10000元人民币/块机械指示式的其他电子手表,进ex91021100口完税价格≥10000元人民币/块光电显示式的其他电子手表,进ex91021200口完税价格≥10000元人民币/块ex91021900其他电子手表,进口完税价格≥10%10%10%20%20%20%20%20%20%20%20%长度大于8米小于90米10000元人民币/块其他自动上弦的机械手表,进口ex91022100完税价格≥10000元人民币/块其他非自动上弦的机械手表,进ex91022900口完税价格≥10000元人民币/块95063100全套高尔夫球棍95063200高尔夫球20% 20%10% 10%注:“ex"标识表示非全税目商品。

人民大2024曹越《税法(第5版)》PPT第3章 消费税

委托加工应税消费品的单位和 委托加工的应税消费品,除受托方为个人,

个人

由受托方在向委托方交货时代收代缴税款

零售金银首饰、钻石、钻石饰 品、铂金首饰的单位和个人

生产、进口和批发金银首饰、钻石、钻石 饰品、铂金首饰时不征收消费税,纳税人 在零售时纳税

从事卷烟批发业务的单位和个 人

纳税人(卷烟批发商)销售给纳税人以外 的单位和个人的卷烟于销售时纳税,纳税 人之间销售的卷烟不缴纳消费税

(二)税率设计的原则 (1)体现国家产业政策和消费政策。 (2)正确引导消费方向,有效抑制超前消费倾向,调节 供求关系。 (3)适应消费者的货币支付能力和心理承受能力。

第二节 纳税人

消费税的纳税人包括在中华人民共和国境内生产、委托 加工和进口应税消费品的单位和个人,以及国务院确定的销售 应税消费品的其他单位和个人。

(二)销售额的确定 1.销售额的基本内容 销售额是纳税人销售应税消费品向购买方收取的全部价 款和价外费用,包括消费税,但不包括增值税。 应税消费品的销售额=含增值税的销售额(以及价外费用 ) ÷( 1+增值税税率或征收率)

【特别提示1】: 白酒生产企业向商业销售单位收取的“品牌使用费”是随 着应税白酒的销售而向购货方收取的,属于应税白酒销售价款的 组成部分,因此,不论企业采取何种方式以何种名义收取价款, 均应并入白酒的销售额中缴纳消费税。

(九)高尔夫球及球具 本税目的征税范围包括高尔夫球、高尔夫球杆、高尔夫 球包(袋)、高尔夫球杆的杆头、杆身和握把。

(十)高档手表 本税目的征税范围包括不含增值税售价每只在10000元( 含)以上的手表。

(十一)游艇 本税目征收范围包括艇身长度大于8米(含)小于90米( 含),内置发动机,可以在水上移动,一般为私人或团体购置 ,主要用于水上运动和休闲娱乐等非营利活动的各类机动艇。 (十二)木制一次性筷子 本税目征收范围包括各种规格的木制一次性筷子。未经 打磨、倒角的木制一次性筷子属于本税目征税范围。 (十三)实木地板 本税目征收范围包括各类规格的实木地板、实木指接地 板、实木复合地板及用于装饰墙壁、天棚的侧端面为榫、槽的 实木装饰板,以及未经涂饰的素板。

税务会计(第五版)消费税的会计核算

➢ 从价计税计算方法

➢ 进口应税消费品销售额的确定 进口应税消费品以组成计税价格为计税销售额。 1. 实行从价计税办法计算纳税的组成计税价格计算公式为: 组成计税价格=关1−税消完费税税价比格例+税关率税 2. 实行复合计税办法计算纳税的组成计税价格计算公式为: 组成计税价格=关税完税价格+1关−消税费+进税口比数例量税×率消费税定额税率 式中,关税完税价格为海关核定的关税计税价格。

消费税的会计核算

01 消 费 税 概 述

➢ 消费税的纳税人

• 消费税的纳税人是在我国境内销售、委托加工和进口应 税消费品的单位及个人。

• 单位是指企业、行政单位、事业单位、军事单位、社会 团体及其他单位。个人是指个体工商户和自然人。

• 境内是指销售、委托加工和进口属于应当征收消费税的 消费品的起运地或所在地在我国境内。

➢ 从价计税计算方法

➢ 一般情况下销售额的确定

从价计税征收消费税,应纳税额的计算取决于应税消费品的销售额和适用税率两个因 素。其基本公式为: 应纳税额=应税消费品的销售额×适用税率 1. 一般情况下销售额的确定。销售额,是指纳税人销售应税消费品取得的与之相

关的对价,包括全部货币或者非货币形式的经济利益。 • 对价包括全部价款和价外费用。价外费用是指价外收取的手续费、补贴、费品销售额的确定

委托加工应税消费品以受托方同类消费品的销售价格作为计税销售额;没有同类消 费品销售价格的,以组成计税价格作为计税销售额。 1)实行从价计税办法计算纳税的组成计税价格计算公式为:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

420克/升的涂料

4% (免征消费税)

生产、委托加工、进口环节

生产、委托加工、进口环节

生产、委托加工、进口环节 生产、委托加工、进口环节 生产、委托加工、进口环节 生产、委托加工、进口环节 生产、委托加工、进口环节

生产、委托加工、进口环节

生产、委托加工、进口环节

批发环节:11%+0.005元/支 批发环节:36%+0.003元/支

生产、委托加工、进口和批发环节

36% 30%

生产、委托加工、进口环节

20%+0.5元/500g(或500ml)

240元/吨

甲类啤酒

250元/吨

生产、委托加工、进口环节

乙类啤酒

220元/吨

10%

30%

生产、委托加工、进口环节

5%

零售环节

10% 15% 1.52元/升 1.2元/升 1.2元/升(暂缓征收) 1.52元/升 1.52元/升 1.52元/升 1.2元/升

生产、委托加工、进口环节 生产、委托加工、进口环节

生产、委托加工、进口环节

气缸容量(排气量,下同)

7

摩托车

为250毫升的 气缸容量

在250毫升以上的

3% 10%

气缸容量X≤1.0升

5%

13 实木地板 无汞原电池、金属氢化物镍

蓄电池(又称“氢镍蓄电池

”或“镍氢蓄电池”)、锂

原电池、锂离子蓄电池、太

14

电池

阳能电池、燃料电池、全钒

液流电池

铅蓄电池

5%

4% (免征消费税)

4%(2015年12月31日前缓征) 2016年1月日起按4%征收

施工状态下挥发性有机物

15

涂料

(Volatile Organic Compunds,VOC)含量≤

序号

税目

1

酒

啤酒

其他酒

3

化妆品

4

贵重首饰及珠宝 玉石

金银首饰、铂金首饰和 钻石及钻石饰品

其他贵重首饰及珠宝玉石

5 鞭炮、烟火

汽油

柴油

航空煤油

6

成品油

石脑油

溶剂油

润滑油

燃料油

消费税税率表

(2015年5月10日起)

税率

征收环节

甲类卷烟 乙类卷烟

批发环节:11%+0.005元/支 批发环节:56%+0.003元/支

1%

气缸容量1.0升<X≤1.5升

3%

气缸容量1.5升<X≤2.0升

5%

8

小汽车

乘用车

气缸容量2.0升<X≤2.5升 气缸容量2.5升<X≤3.0升

9% 12%

气缸容量3.0升<X≤4.0升

25%

气缸容量X>4.0升

40%

中轻型商用客车

5%

9 高尔夫球及球具

10%

10 高档手表

20%

11

游艇

10%

12 木制一次性筷子