中国2007年投入产出表编制方法

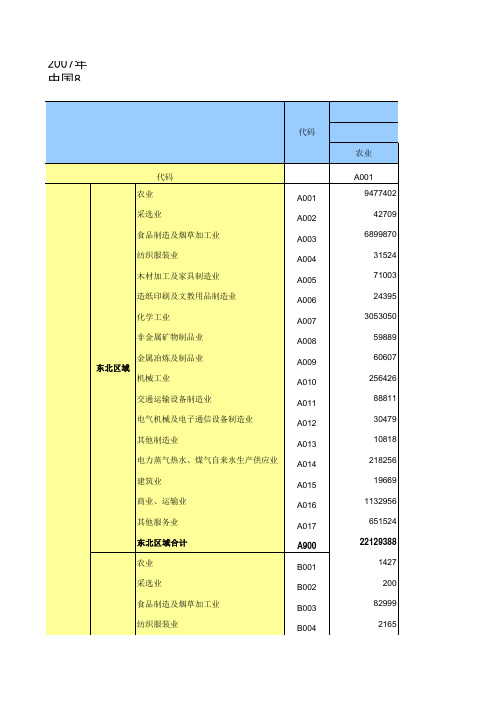

2007年区域间投入产出表

858 2383 185 301 67 5248 9988 252 336 231369 1017144 24653521 1257593 26883096 -660804 1163394 28643279 53296800

:10000 元)

采选业 A002 133125 1591998 4239 21183 83368 35227 2033103 229608 651393 1933757 385524 171001 45313 1468936 24214 1449570 1600020 11861577 22 23317 43 1618

食品制造及烟草 加工业 A003 14074215 92208 7358707 15093 12555 241384 536856 75830 50352 45056 32758 10793 6409 224890 4642 1037825 502687 24322259 2280 448 83370 526

E007 E008 E009 E010 E011 E012 E013 E014 E015 E016 E017 E900 F001 F002 F003 F004 F005 F006 F007 F008 F009 F010 F011 F012 F013 F014 F015 F016

35858 388 3707 43337 78 23379 1594 392 86 435 354 225938 18721 4404 67201 2450 129 1324 29455 705 1333 8359 212 4768 1387 3015 751 419

纺织服装业 A004 1300257 30800 414966 1849380 8589 59971 625851 5917 21474 50015 13007 9798 15388 143308 866 314425 299572 5163584 205 81 5691 65943

F_2007年全国投入产出调查培训

重 庆 市 统 计 局

115表 (2) 投115表 工业企业购进材料来源 116表 (3) 投116表 工业企业产品初次去向 117表 (4) 投117表 主要工业产品销售 157表 (5) 投157表 运输费用构成 158表 (6) 投158表 差旅费构成 159表 (7) 投159表 办公费构成 160表 (8) 投160表 低值易耗品摊销构成 161表 (9) 投161表 包装费构成 162表 (10) 投162表 研究与开发费构成 163表 (11) 投163表 企业环境保护支出

重 庆 市 统 计 局

严格按企业会计核算的实际方法和处理原则,进行填报 严格按企业会计核算的实际方法和处理原则, 例如,车间将辅助材料、 。例如,车间将辅助材料、备品配件等作为机物材料消耗 核算,那么在本表的“直接材料消耗”部分不填列, 核算,那么在本表的“直接材料消耗”部分不填列,而在 制造费用” 机物料消耗”中填列,避免重复。 “制造费用”的“机物料消耗”中填列,避免重复。 另一层含义是避免直接材料消耗与直接人工、 另一层含义是避免直接材料消耗与直接人工、其他直接 费用等遗漏填报。 费用等遗漏填报。如果企业产品生产中使用了自产自耗产 应对自产自耗产品进行分解还原成外购原材料。 品,应对自产自耗产品进行分解还原成外购原材料。

二、填报原则

严格执行统计分类标准 重 庆 市 统 计 局

调查表中,需要对产品和材料进行各种分类统计: 调查表中,需要对产品和材料进行各种分类统计: (1)工业企业材料使用目录分类 431页 在书上431 在书上431页。 (2)投入产出部门分类 书上339页 将全社会的所有产品和服务划分为144个投 书上339页。将全社会的所有产品和服务划分为144个投 339 144 入产出部门,其中工业有89个部门。(大的类别) 入产出部门,其中工业有89个部门。(大的类别) 89个部门。(大的类别 (3)工业行业小类 在2007投入产出调查网上下载。工业企业共525个行业 2007投入产出调查网上下载。工业企业共525个行业 投入产出调查网上下载 525 小类。要求认真、细致查阅对比后,确定分类, 小类。要求认真、细致查阅对比后,确定分类,填写代码 。

国民经济统计学—投入产出表

目录一、背景 (1)二、RAS法简介 (1)三、SAS法基本原理 (1)四、RAS法实施步骤 (2)(一)部门合并与调整 (2)(二)数据的获取与处理 (4)1、基年投入产出表的中间投入矩阵与总产出 (4)2、目标年各部分的总产出 (4)3、目标年各部门的中间投入合计 (5)4、目标年各部门的中间使用合计 (5)(三)计算直接消耗系数 (5)(四)计算目标年中间投入矩阵 (6)(五)迭代过程 (6)1、计算行比例 (6)2、计算列比例 (6)3、得到最终结果 (7)五、RAS法得到的最终投入产出表 (7)六、RAS法的经济解释 (7)(一)行乘数的经济含义 (7)(二)列乘数的经济含义 (8)七、投入产出表的相关分析 (8)(一)影响分析 (8)(二)关键部门分析 (8)参考资料 0一、背景投入产出表是进行经济活动定量分析的重要工具,但是,投入产出表的编制是一项耗时耗力的工程,一方面需要大量的时间和人工收集相关数据,另一方面,即使有充分的数据支持,将这些数据整合在一张投入产出表中,往往也要花费2~3年的时间。

世界各国的投入产出表每隔5年编制一次,而5年期间的投入产出表则是在前一次投入产出表的基础上采用一定的方式进行调整。

在中国,逢2、逢7年份编制基准年投入产出表,因此本研究采用RAS法,以武汉2012年投入产出表为基础,对2015年武汉投入产出表进行核算。

二、RAS法简介RAS法又名双比例尺度法或适时修正法,是20世纪60年代由英国著名经济学家斯通最早提出的。

在实际应用中不断得到改进,现在已经得到十分广泛地普及,其特点是从行和列两个角度来更新、平衡矩阵。

所谓“RAS法”是指在已知计划期(预测期)的某些控制数据的条件下,修正原有投入产出表直接消耗系数矩阵,并据以编制计划期投入产出表的一种方法。

RAS法具有以下优点:1、数据成本低;2、数学性质优良;3、操作简易;4、可靠程度较高。

三、SAS法基本原理SAS法是一种用目标年中间使用合计作为行向控制量,目标年中间投入合计做为列向控制量,对基年中间投入结构进行修正,从而得到目标年份投入产出表中间流量或直接消耗系数矩阵的算法,即在已知计划期的某些控制数据的条件下,修正原有投入产出表直接消耗系数矩阵,并据以编制计划期投入产出表。

中国2007年绿色投入产出表编制与研究的开题报告

中国2007年绿色投入产出表编制与研究的开题报告1、研究背景环境保护是全球关注的焦点,如何实现经济的增长和环境保护的平衡发展成为全球各国共同面临的难题。

针对这一问题,各国采取了不同的措施和方法进行研究和实践。

绿色投入产出表是研究环境与经济关系的一种重要工具,可以通过对经济活动的分析,揭示经济发展与环境影响的本质关系,为政府部门设计和实施相关政策提供重要支撑。

针对我国现阶段环境保护工作面临的诸多挑战和困难,绿色投入产出表的编制具有非常重要的意义。

2、研究目的本研究旨在通过对我国2007年绿色投入产出表的编制和分析,揭示我国经济活动与环境之间的关系,为我国环境保护政策的制定和实施提供依据,并对我国未来的环境保护工作提供参考。

3、研究内容本研究主要包括以下内容:(1)梳理国内外绿色投入产出表研究现状,明确绿色投入产出表的概念、理论基础和编制方法。

(2)收集和整理我国2007年相关数据,包括经济活动和环境污染排放数据。

(3)建立我国2007年绿色投入产出表模型,包括能源、材料、产品和服务等各个方面的影响因素,计算各个行业的经济效益和环境影响。

(4)对绿色投入产出表数据进行分析和解释,揭示我国经济发展和环境之间的关系,分析环境污染类型和强度的变化趋势,评估环境保护政策的效果等等。

4、研究方法本研究主要采用数理统计、经济学、环境学等方法,包括数据收集和整理、模型建立、计算和分析等。

5、研究意义本研究的意义在于深入探究我国经济发展和环境保护之间的关系,明确环境保护政策的目标和方向,为加强政府部门的环保工作提供参考和支持。

同时,本研究还有助于推动绿色经济的发展和环境治理的改善,有利于促进我国可持续发展和环保工作的全面提高。

投入产出表的编制方法

第五章投入产出表的编制方法投入产出表是投入产出法的基础。

在实际分析和规划宏观经济计划、战略时,必须首先要编制投入产出表,同时,投入产出表编制质量的好坏将直接影响到投入产出模型效果的好坏。

而根据投入产出法的基本特点和假设,投入产出表的编制需要解决一系列的编制方法问题,了解这些问题将使我们更加认识投入产出法的特点和问题。

第一节关于部门的分类和组合问题在做任何宏观经济分析时,按一定的口径将宏观经济分类是必须的。

而分类的方法往往是由宏观经济分析的具体方法所决定的,因而投入产出表的分类方法是由投入产出法的特点和假设所决定的。

前面投入产出法的基本假设“纯部门假设”实际上规定了投入产出表分类方法的根本原则。

按照这个原则,投入产出表所要求的部门分类原则为:产品的消耗结构相同,工艺技术相同,经济用途相同。

即投入产出表中的部门是根据上述原则组成的同类产品的综合体,也叫“产品部门”或“纯部门”。

“纯部门”的这种要求,主要是为了确保投入和产出之间的线性关系(线性方法应用),或者说为了确保直接消耗系数计算的准确性和稳定性,保证投入产出表的数据能正确体现部门之间的生产技术联系。

很显然,这种理论上的分类要求在实际中是很难完全做到的,如果要尽量接近这个要求,就必须要把部门划分得很多、很细。

但由此又会产生新的问题,主要有:(1)随着产品序列的增加,对分类的数据资料的收集、整理和加工的计算工作量会越来越大。

(2)部门分类太细、部门数目增多,则表格的填满率可能非常低(例子),即说明投入产出表的利用效果低。

(3)计算机的内存容量是一定的,部门如果太多将影响到逆矩阵的计算,最终影响到投入产出模型的应用。

所以,在实际应用中,投入产出表部门的分类只能做到相对的“纯”,应根据实际条件的可能尽量达到其要求。

大量的经验表明,价值形态的投入产出表一般为100个部门左右,实物投入产出表一般为200个部门左右是较为合适的。

一般来说,在设计投入产出表的部门分类的大小时,主要考虑下面的元素:(1)目前实际中宏观管理和统计指标划分的粗细程度;(2)目前国家宏观经济管理的实际水平;(3)目前实际中经济管理和统计人员的业务水平和能力;(4)编制投入产出表工作量的大小。

2007中国投入产出表

纺织服装鞋帽 木材加工及家 皮革羽绒及其 具制造业 制品业 08 7915396 425895 164029 0 0 9020189 59211986 28110780 312438 2507925 1068016 10427448 228288 245480 773504 1191370 286972 355748 263516 92040 651760 80038 1077142 62056 118191 46882 3615908 293653 692027 2695194 892088 1691892 1544371 2976445 77483 405360 21569 332681 47858 09 13203479 556455 36698 0 0 529468 1144561 2137405 31860103 1654352 597668 9717444 995188 2667139 2750625 1636614 529338 385144 56019 86264 396070 308440 2463791 47648 110055 25352 3348098 72727 347897 2205491 555669 1423714 484290 811105 60410 143560 14836 133950 43185

159340 268224 26454 202825362 18457679 10769264 5854573 14066631 49148147 251973509

168076 298195 21567 140411456 18954318 8290802 2607113 10462086 40314318 180725774

非金属矿物制 品业 13 86862 11383790 1490449 426865 15609255 768893 494421 586947 1458736 5225136 6937576 17365493 37839322 5540925 6385797 6571701 1281888 968285 169104 495821 929046 3350222 14356537 250167 328809 67223 8983552 51882 419777 4749913 1507934 5245677 470479 1102797 140220 591729 58798 756219 79966

中国2007绿色能源投入产出表编制及应用分析

能 源环 境 问题 己 经 引 起 了 世 界 各 国 的广 泛 关 注 , 源恢 复 、 境保 护 和经济发 展 之间 的平衡 己成 能 环 为制 约可 持续发 展 的关键 因素 。国务 院印发 的《 十 “ 二 五” 能减排 综合 性 工 作 方案 》 节 中提 出 : 节 能 方 在 面 , 2 1 , 国万 元 国内生 产 总值 能耗 下 降 到 到 0 5年 全

一

、J 暑1 I

言 口

系, 而没有考 虑 隐含 的能耗 和环境 因素 , 不能很好 地 揭示 能源 消耗变 动情 况 以及对 环境 的负 面影响 。 笔者 基 于最 新 的全 国投入 产 出 表 , 能源 部 门 将 和环 境 治 理 部 门 独 立 出 来 , 新 性 地 分 别 编 制 了 创 20 年 全 国能源投 入产 出表 和 20 07 0 7年全 国绿 色 能 源投 人产 出表 , 在 此 基 础上 比较 分析 能 源产 业 发 并

中国“ 十二五 ” 期间能源产业结构调整的有关政策建议 。

关键词 : 色能源投入产出表 ; 绿 影响力系数 ; 感应度系数 ; 能源部门环境成本弹性系数

中图 分 类 号 : 2 3 F 2 文献标志码 : A 文 章 编 号 :O 7 3 1 (0 2 O 一O 6 一 O 1 O — 16 2 1 )8 O3 7

08 9 . 6 吨标准煤 ( 2 0 年价格计算) 比 2 1 按 05 , 00年 的 104吨标准煤下 降 1 , 2 0 .3 6 比 05年的 1 2 6 . 7 吨标准煤下降 3 ,十二五” 2 “ 期间实现节约能源为 67 吨标 准 煤 ; 减 排方 面 : 2 1 , 国化 学 .亿 在 到 05年 全 需氧量和二氧化硫排放总量分别控制在 2 4. 万 76 3

1-投入产出表与模型

引入直接消耗系数

• 直接消耗系数是投入产出分析中的基本概念之一, 其含义是生产某种单位产品对另一种产品的消耗 量。 • 公式形式为:

aij xij / x j

– 分子为价值表第I象限的元素,表示j部门生产中对i产 品所消耗的价值量,分母xj是价值表列向总计,为j部门 的总投入量。 – aij的含义则是j部门每单位产值中对i产品消耗的价值量。

棉花100 80 纱200 180 布300 200 服装500

20消费

20出口

100消费

500消费

• 初始投入:(70+30)+(50+70)+( 60+60)+(120+180)=640 • 最终产品与初始投入在价值量上是相等的

投入产出表与模型

• 表与模型

– 投入产出模型有两种表现形式,即投入产出表和与其 对应的投入产出数学模型。

• 问题:投入产出表与GDP核算?

– 生产法 – 收入法 – 支出法

按行建立的数学模型

行向投入产出数学模型

• 依据实物表和价值表上的同行元素的关系 得到 •

• 采用求和符号与矩阵形式记为:

X

i 1

n

ij

yi xi

Zi y x

(I=1,2 ,……, n)

– 产品平衡关系式表现了各产品的生产、分配关 系 – 但各式之间的联系不够紧凑,它未形成一个有 机联系的整体,所反映的数量关系简单化、表 面化,有待进一步深化其关系 – 引入直接消耗系数

引入A系数的意义

– 把行与列联结起来,使平衡数量关系得以深化

• 引入该系数后,即可将物质生产中的技术联系置入 模型中,从而使模型不再局限于行向元素数量关系 上,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目 录第一章 2007年投入产出表编制综述 (1)第二章 总产出编制方法 (6)第三章 中间投入及构成编制方法 (48)第四章 增加值及构成编制方法 (60)第五章 最终使用项及构成编制方法 (98)第六章 购买者价格投入产出表平衡 (138)第七章 生产者价格投入产出表编制方法 (142)第八章 全社会产出表的编制方法 (148)附件1 投入产出部门对应的增值税率表(略,见电子文件)附件2 投入产出部门与成本费用指标转换表(略,见电子文件)第一章 2007年投入产出表编制综述投入产出表,也称部门联系平衡表或产业关联表,它以矩阵形式描述国民经济各部门在一定时期(通常为一年)生产活动的投入来源和产出使用去向,揭示国民经济各部门之间相互依存、相互制约的数量关系,是国民经济核算体系的重要组成部分。

一、投入产出表简介2007年投入产出表由三部分组成,称为第I、Ⅱ、Ⅲ象限。

(一)第I象限第I象限是由名称相同、排列次序相同、数目一致的若干产品部门纵横交叉而成的中间产品矩阵,其主栏(纵向)为中间投入,宾栏为中间使用。

矩阵中的每个数字都具有双重意义:沿行方向看,反映各产出部门生产的货物或服务提供给各投入部门使用的价值量,被称为中间使用;沿列方向看,反映各投入部门在生产过程中消耗各产出部门生产的货物或服务的价值量,被称为中间投入。

第I象限是投入产出表的核心,它充分揭示了国民经济各产品部门之间相互依存、相互制约的技术经济联系,反映了国民经济各部门之间相互依赖、相互提供劳动对象供生产和消耗的过程。

(二)第Ⅱ象限第Ⅱ象限是第I象限在水平方向上的延伸,主栏的部门分组与第I象限相同;宾栏由最终消费、资本形成总额、出口等最终使用项目组成。

沿行方向看,反映各产出部门生产的货物或服务用于各种最终使用的价值量;沿列方向看,反映各项最终使用的规模及其构成。

第I象限和第Ⅱ象限连接组成的横表,反映国民经济各产品部门生产的货物或服务的使用去向,即各产品部门的中间使用和最终使用数量。

(三)第Ⅲ象限第Ⅲ象限是第I象限在垂直方向的延伸,主栏由劳动者报酬、生产税净额、固定资产折旧、营业盈余等各种增加值项目组成;宾栏的部门分组与第I象限相同。

第Ⅲ象限反映各产品部门的增加值及其构成情况。

2007年投入产出表(按当年生产者价格计算)计量单位:万元第I象限和第Ⅲ象限连接组成的竖表,反映国民经济各产品部门在生产经营过程中的各种投入来源及产品价值构成,即各产品部门总投入及其所包含的中间投入和增加值的数量。

(四)平衡关系投入产出表三大部分相互连接,从总量和结构上全面、系统地反映国民经济各部门从生产到最终使用这一完整的实物运动过程中的相互联系。

投入产出表有以下几个基本平衡关系:1、行平衡关系中间使用+最终使用-进口+其他=总产出2、列平衡关系中间投入+增加值=总投入3、总量平衡关系总投入=总产出各部门的总投入=各部门的总产出所有部门中间投入合计=所有部门中间使用合计二、2007年投入产出表编制流程2007年投入产出表编制基本流程如下:(一)各产品部门总产出初步数据根据各部门总产出计算和处理方法不同,分为工业部门和其他部门两部分。

1、工业部门根据工业统计状况,将工业生产活动分为规模以上大中型工业、规模以上小型工业和规模以下工业三部分分别计算。

⑴ 规模以上大中型工业:2007年规模以上大中型工业产出表根据现行工业统计制度中《大中型工业企业总产值调查表》有关数据按投入产出部门汇总计算。

⑵ 规模以上小型工业:考虑小型工业企业生产活动比较单一,将行业总产值视同为产品部门总产出。

2007年规模以上小型工业产出表,就是将规模以上小型工业企业分行业总产值按照投入产出部门进行合并,并按顺序对角化得到。

⑶ 规模以下工业:2007年规模以下工业产出表根据2007年规模以下工业抽样调查中企业分行业大类总产值、规上小型工业分投入产出部门总产值结构分解得到2007年规模以下工业分投入产出部门数据,并按顺序对角化得到。

将规模以上大中型工业、规模以上小型工业和规模以下工业三张产出表汇总得到全社会工业产出表。

由于现行工业总产值不含销项税,根据增值税率将其调整为含销项税的工业总产值,得到符合投入产出核算口径的工业各产品部门总产出。

2.其他部门在全社会的产出表中,除工业部门以外,其他产业部门的总产出视同为产品部门总产出,数据集中在产出表的主对角线上,也就是说产业部门总产出等于产品部门总产出,所以在编制产出表时,只要计算出这些部门的产业部门总产出,就等于得到了产品部门总产出。

计算这些产业部门总产出所需资料包括统计系统(国家统计系统和部委统计系统)统计资料、行政管理资料(如财政决算资料)和会计决算资料(如银行、保险、运输等活动)。

由于这些部门活动性质不同,所以总产出的计算方法也不相同,有的按营业收入(或销售收入)计算,有的按经常性业务支出加固定资产折旧计算。

将这些产业部门总产出按顺序对角化就得到工业以外部门的产出表。

(二)按购买者价格计算中间投入构成中间投入构成是投入产出表的核心部分。

这部分资料主要是通过投入产出重点调查取得具有代表性的中间投入结构,结合总量指标推算。

要获得中间投入构成,需要对各工业产品部门成本和费用构成表进行调整。

与其他部门不同,各工业产品部门还需要将消耗和产出数据调整为含增值税口径。

(三)增加值及其构成根据现行国内生产总值核算分类,农林牧渔业、工业、建筑业、交通运输邮电业、批发和零售贸易业和其他部门的增加值有的可以直接取自现行的国内生产总值核算资料,有的需要根据相关资料(如年报统计资料、财政决算和会计决算)进行计算,并与现行的国内生产总值核算资料进行衔接,得到满足投入产出部门分类要求的产品部门增加值。

增加值构成的编制方法有两种:一是根据有关统计、会计、业务核算资料,采用收入法计算;二是利用投入产出重点调查取得的增加值结构,结合总量指标推算。

(四)最终使用及其构成最终使用总量数据取自按支出法计算的国内生产总值核算资料,包括农村居民消费、城镇居民消费、政府消费、固定资本形成总额、存货增加、出口、进口和其他八项,部分项目需要进行适当调整,如在出口和进口数据上分别加上我国运输业为进口商品提供的运输服务价值、进口关税和进口产品消费税。

上述各最终使用项的构成主要利用农村住户调查、城市住户调查、财政决算、预算外支出、固定资产投资构成专项调查、海关统计、国际收支统计、有关部门的财务、统计和业务等资料计算。

(五)数据平衡与修订在得到按购买者价格计算的中间投入构成、增加值构成、最终使用构成和总产出初步数据后,对根据不同资料来源计算的上述指标进行平衡和修订。

平衡修订工作分为以下三个步骤:首先从最终使用项出发,研究各项构成是否合理,对不合理的数据进行修订;其次是研究中间投入构成中主要消耗是否合理,对不合理的数据进行修订;最后在达到基本平衡的基础上进行数学平衡。

(六)扣除流通费用,编制按生产者价格计算的投入产出表由于编制投入产出表所需资料大部分来自使用部门,其核算价格为购买者价格。

要编制按生产者价格计算的投入产出表,还需要编制流通费用矩阵,并从按购买者价格计算的投入产出表中扣除相应的流通费用,得到按生产者价格计算的投入产出表。

第二章 总产出编制方法总产出是指一定时期内一个国家(或地区)常住单位生产的所有货物和服务的价值,既包括新增价值,也包括被消耗的货物和服务价值以及固定资产的转移价值。

总产出是反映生产活动总规模(总成果)的重要指标。

本章将2007年投入产出表的各部门归并为农林牧渔业,工业,建筑业,交通运输、仓储和邮政业,信息传输、计算机服务和软件业,批发和零售业,住宿和餐饮业,金融业,房地产业及其他服务业部门等,分别阐述各部门总产出的核算范围、资料来源和计算方法。

一、农林牧渔业(一)核算范围农林牧渔业包括农业、林业、畜牧业、渔业和农林牧渔服务业。

在2007年投入产出表部门分类中,将农林牧渔业细分为农业、林业、畜牧业、渔业和农林牧渔服务业5个部门。

1、农业农业指对各种农作物的种植活动,包括:谷物及其他作物的种植,蔬菜、园艺作物的种植,水果、坚果、饮料和香料作物的种植和中药材的种植。

谷物及其他作物的种植包括谷物、薯类、油料、豆类、棉花、麻类、糖料、烟草和其他作物的种植。

蔬菜、园艺作物的种植包括蔬菜、花卉和其他园艺作物的种植。

水果、坚果、饮料和香料作物的种植包括水果、坚果、茶及其他饮料作物和香料作物的种植。

中药材的种植指主要用于中药配制以及中成药加工的药材作物的种植。

2、林业林业包括林木的培育和种植、木材和竹材的采运以及林产品的采集。

林木的培育和种植包括育种和育苗,造林以及林木的抚育和管理。

木材和竹材的采运指对林木和竹木的采伐,并将其运出山场至贮木场的生产活动。

林产品的采集指在天然森林和人工林地进行的各种林木产品和其他野生植物的采集活动。

3、畜牧业畜牧业指为了获得各种畜禽产品而从事的动物饲养活动,包括牲畜的饲养、猪的饲养、家禽的饲养,狩猎和捕捉动物与其他畜牧业。

牲畜的饲养指对牛、羊、马、驴、骡、骆驼等主要牲畜的饲养。

猪的饲养包括:猪的饲养;在农场或农户家庭中对猪的副产品,如猪鬃、生猪皮等进行的简单加工。

家禽的饲养包括:鸡、鸭、鹅、鸵鸟、鹌鹑等禽类的孵化和饲养;相关的禽产品,如禽蛋等。

狩猎和捕捉动物指对各种野生动物的捕捉以及与此相关的活动。

其他畜牧业包括:各种鸟类的饲养;猫、狗、兔等家养动物的饲养;珍贵动物的饲养,如鹿、貂、狐狸等的饲养;虫类饲养,土中软体动物的饲养和青蛙的饲养;活动的家畜产品的生产,如蜂蜜、蚕茧、麝香、鹿茸等;来自牧场经营的兽皮、爬行动物和鸟类毛皮的生产。

4、渔业渔业包括海洋渔业和内陆渔业。

海洋渔业包括海水养殖业和海洋捕捞业。

内陆渔业包括内陆养殖和内陆捕捞。

5、农林牧渔服务业农林牧渔服务业指对农、林、牧、渔业生产活动进行的各种支持性服务活动,包括农业服务业、林业服务业、畜牧服务业和渔业服务业。

农业服务业包括灌溉服务、农产品初加工服务和其他农业服务。

林业服务业指为林业生产服务的病虫害的防治、森林防火等各种支持性活动。

畜牧服务业包括兽医服务和其他畜牧服务。

渔业服务业指对渔业生产活动进行的各种支持性服务活动,包括鱼苗及鱼种场、水产良种场和水产增殖场等进行的活动。

(二)资料来源国家统计局农村司农林牧渔业总产值表(M301表)(三)计算方法农林牧渔业总产出是指核算期内农林牧渔业生产活动的总成果,其计算方法采用产品法,即按照农林牧渔业产品及其副产品的产量分别乘以各自单位产品价格计算。

1、农业总产出农业总产出由谷物及其他作物、蔬菜和园艺作物、水果、坚果、饮料和香料作物、中药材产出四部分组成。

其中,谷物和其他农作物产出,除青饲料和绿肥按播种面积乘平均每亩种植成本来计算外,其他都按各种产品主副产品的产量乘以单价的方法计算;蔬菜、园艺作物总产出按销售收入计算;水果、坚果、饮料和香料作物总产出按产量分别乘其价格计算;中药材总产出按产量分别乘其价格计算,但如果缺乏产量资料,则按种植面积推算或按收购额推算。