外汇与外汇汇率案例分析共40页

国际贸易模块一外汇与外汇汇率1

• 条件:

• 第一,外汇是以 外币表示的资产; • 第二,可以自由 兑换为其他外汇 资产或支付手段。

观看流程图,互动分析:

进 口 商 出 口 商

1.签订合同 外汇的动态概念是指把 一国货币兑换成另一国货币 从而完成国际间债权、债务 结算的一种活动。动态的概 念主要强调的是货币的兑换 过程。 3.支付指示 5.已付借记通知

analysis of cases 案例分析

分析:

案例1—3—4 纽约外汇市场美元兑瑞 士法郎汇率是1美元 =1.4051—1.4078瑞士 法郎,如果三个月期汇点 数是:80—100; 求: (1)三 个 月 远 期 汇 率 是多少?(2)远期汇率是升 水还是贴水,为什么?

(1)在远期点数报价中,因为计算规律 是:前小后大用加法,前大后小用减 法。案例中,80点小于100点,所以, 计算远期汇率应该用加法。计算如下: 则,三个月远期汇率为:1美元 =1.4131—1.4178瑞士法郎。 (2)由于纽约外汇市场美元兑瑞士法郎 的标价属于间接标价法,间接标价法 下,当计算远期汇率用加法时,说明 远期汇率下降,汇率的升降与标价数 呈反方向变化。所以,远期汇率是贴 水。

1.外汇汇率的 升降和外币标 价数的增减呈 反方向变化。

2.单位货币是 本国货币,

又称基准货币。

美元标价法

新加坡-元

阿根廷-比索

韩国-元

瑞士法郎.

泰国-铢

柬埔寨—利尔斯

哈萨克斯坦-里路

An li fen xi 案例分析

案例1-2-1

已知:某外汇市场采用直接标价法, 美元兑加元的汇率是: 1美元=1.4985—1.4993加元, 次日汇率变化为: 1美元=1.4987—1.4995加元, 请解释该两日报价有何含义?

外汇交易方式与案例分析

第三节外汇交易方式与案例分析外汇交易是指在外汇市场上进行的买卖外汇的活动。

外汇交易主要是由于对外贸易和投资需要用不同的货币实行结算和支付而产生的。

外汇交易所体现的外币运动,实质上反映了国际间有形贸易、无形贸易和资本投资中的商品运动和资本运动。

在各国实行浮动汇率时期,外汇交易还具有满足贸易者和投资者避免汇率波动风险的作用。

同时由于对未来的某一时期汇率变动趋势及幅度的预测不同,许多外汇交易又具有投机的性质。

一、即期外汇交易即期外汇交易(spot transaction)亦称现汇交易,是买卖双方约定于成交后的两个营业日内办理交割的外汇交易方式。

在国际外汇市场上,即期外汇交易的交割日定于成交后的两个营业日内,是因为全球外汇市场需要24小时才能运行一周,这样,各市场因时差问题给交割带来的障碍就可得以消除。

目前全球两大电子即时汇率报价系统(路透社、美联社)所报出的汇率都是即期汇率。

(一)即期外汇交易的交割日所谓交割日(spot date)就是买卖双方将资金交付给对方的日期。

交割日必须是收款地和付款地共同的营业日,因为只有这样才可以将货币交付给对方。

即期交割日的规则如下:1.即期外汇交易的标准交割日为成交后的第二个营业日(加拿大规定为成交后的第一个营业日)。

根据需要,交易双方也可将交割日约定为成交当日(cash)或成交次日(tom),二者均为超短期的即期交易。

2.交割日必须是收款地和付款地共同的营业日,至少应该是付款地市场的营业日。

3.若第一、二日不是营业日,则即期交割日必须顺延。

(二)即期外汇交易的汇价即期汇率是外汇市场最基本的汇率,其他交易的汇率都是以即期汇率为基础计算出来的。

全球各外汇市场一般采用美元标价法,在路透社、美联社等主要系统报出的即期行情中,除了英镑等少数货币对美元汇率是完整报出基准货币、报价货币名称之外,其他汇率均只报出报价货币名称。

(三)即期汇率的套算由于国际外汇市场的报价大都采用美元标价法,因此就产生了其他国家货币之间的汇率需要通过美元进行套算的问题。

银行外汇业务案例分析PPT课件(86页)

2008年8月5日,中华人民共和国国务院令 第532号发布,公布修订后的《中华人民共 和国外汇管理条例》第二十六条,金融机 构的资本金、利润以及因本外币资产不匹 配需要进行人民币与外币间转换的,应当 经外汇管理机关批准。

15

(二)违规问题类型

1、违规办理自身利润结汇手续

按照有关规定,银行外汇净收益应当 在财务年度终了后3个月内,或在董事会 批准当年分配方案后10个工作日内,通 过银行间外汇市场卖出,并在事前报外汇 局备案。

经查其中13.78万美元用于调换给相关企 业业务人员,行内员工兑换8.48万美元。

21

某外资银行在办理本行员工境内人民币差 旅费、招待费报销时,向员工支付外币现 钞或将外币款项划至员工外币账户。2003 年10月24日至2005年1月28日,该行以外 币向员工支付境内发生的人民币差旅费、 招待费共计一百多笔,金额折美元2万余元。

11

三、银行自身资本与金融项下 本外币转换

(一)政策要点 (二)违规问题类型

12

(一)政策要点

2002年6月,外汇局发布了《关于中资外 汇指定银行信用证下外汇垫款处理原则的通 知》(汇发【2002】56号)

2004年6月,外汇局发布了《关于银行自 身资本与金融项目结售汇审批原则及程序的 通知》(汇发〔2004〕61号)

• 二是银行离岸业务头寸与在岸业务头寸间抵补量管 理缺乏控制,突破离岸业务与在岸业务之间限定的 渗透比例。

• 三是通过离岸部向境外指定企业放款。

24

上述几种情况产生的影响

境外资金过量渗入,易导致资产价格以及汇率 异常波动 ,一定程度上影响国内货币供给及结 构,对国内本币供应造成压力,进而影响国内 货币政策的传导和效应, 大量短期资本通过离 岸市场流入还可导致偿付危机

外汇与汇率 案例

(外汇与汇率)案例案例一:20世纪七八十年代西方国家对美元汇率的两次联合干预1973年美国开始实行浮动汇率制度。

到20世纪70年代后半叶,由于美国经济处于高通货膨胀、高失业率和低经济增长率的处境,卡特政府为了刺激经济,决定采取扩张性的财政政策和货币政策,外汇市场因此开始不断抛售美元,使美元的汇价一路下跌。

面对美元跌势,卡特政策决定干预外汇市场。

1978年10月底,卡特政府宣布了一项反通货膨胀计划,但对美国未来的货币政策并没有明确的表示,因此,美元反而在外汇市场上狂泻。

面临马克和日元升值的巨大压力,德国和日本两国的中央银行被迫进行不改变自己政策为前提的大规模干预,买美元抛本国货币,但收效甚微。

1978年11月1日,卡特总统宣布美国财政部和中央银行将直接对外汇市场进行干预,稳定美元汇率。

由于前一星期的反通货膨胀、计划使外汇市场大失所望,卡特这次宣布的干预包含两项重要的政策转变。

第一,货币政策将紧缩。

第二,美国中央银行将调用300亿美元干预外汇市场,平衡美元的外汇价格。

计划宣布后,外汇市场果然受到震动,对其货币紧缩政策更是十分警觉。

在11月1日上午9:13,美元对马克的汇价立刻从前一天的最低点上升37.25%,达到1.83马克;几分钟后,随着中央银行抛出6900万马克、1900万瑞士法郎后,美元对马克的汇价又上升1%,对瑞士法郎的汇价也上升到1.567瑞士法郎。

在针对日元动用了500万美元之后,美元对日元的汇价也升至187.5日元。

在这一天外汇市场收市时,美元对主要外汇的汇价平均上升了7%—15%。

在以后的两个星期内,外汇市场仍有抛美元风,以试探美国等中央银行干预外汇市场的决心,但美国联邦储备委员会联合德国、日本和瑞士中央银行,一次又一次地在市场上干预。

到11月底,美国干预市场的总额达350亿美元,使美元明显回升。

但是,在12月初,外汇市场开始怀疑美国是否真正采取倾向紧缩性政策,又开始抛美元,使美元再度下跌。

外汇与外汇汇率(PPT46页)

本章讲述的外汇与汇率是国际金融的核 心问题之一,了解与掌握有关外汇与汇 率的基本知识,是研究整个国际金融领 域问题的基础。

1

第一章 外汇与外汇汇率

§1.1 外汇概述

§1.1.1 外汇(Foreign Exchange)的概念 外汇的确切含义要从静态和动态两个方面来理解。 定义:以国外货币表示的,可用于国际支付和清

的具体含义是什么? 银行买入1英镑支付给客户1.4596美元; 银行卖出1英镑向客户收取1.4601美元。

16

§1.2.3 汇率的种类

3. 按汇付方式划分 A. 电汇汇率(T/T) B. 信汇汇率(M/T) C. 票汇汇率(D/D)

17

§1.2.3 汇率的种类

4. 按外汇买卖交割时间划分

7

§1.2.2 汇率标价方法

2〕间接标价法(Indirect Quotation) 是指以一定单位本币为标准,折算为一 定数额的外国货币。 在间接标价法下,本国货币数量固定不 变,汇率涨跌都是以相对的外币数额的 变化来表示的。此时汇率上升实际上意 味着外汇汇率(或外币汇率〕下跌,本 币汇率上升。

8

1. 按汇率制定方法划分 (1) 基础汇率(basic rate) 一国货币对国际上某一关键货币(主要指 美元)所确定的比价即为基准汇率.

针对本国货币与关键货币的实际价值对比所制 定出的汇率是计算本币与其他国家的货币的汇 率的基础, 因此称为基础汇率。

12

§1.2.3 汇率的种类

(2) 交叉汇率(cross-rate) 通过两种不同货币与关键货币的汇率间 接地计算出这两种货币间的汇率称为交 叉汇率, 又称套算汇率。

4

§1.2 外汇汇率

§1.2.1 汇率的概念 汇率就是一国货币折算成另一国货币的 比率或比价,也可以说是以一种货币表 示的另一种货币的价格。

外汇交易案例

所以,英国伦敦市场上,在即期汇率为1£ =2.06$,英 镑利率为10.5%,美元利率为7.5%的条件下,远期汇率 为1£ =2.0446$,美元升水0.0154。

由此总结出下面的计算公式: 升水(贴水)=即期汇率×两地利差×月数/ 12

同理作为投资债务人应做远期买进交易,

以避免因汇率上涨的损失。

4

案例 3

香港某投机商预测3个月后美元汇 率下跌,当时市场上美元期汇汇率为 1$=7.8HK$,投资者按此汇率卖出 10万 $。

3个月后,现汇汇率果然下跌为 1$=7.7HK$,则投资者在市场上卖 出77万HK$买入10万$,用以履行3 个月前卖出10万$期汇交易的合同。

汇率为1£=1.78$的远期外汇 交易合同。

3

分析:

同时远期卖出10万£

掉期交易

卖17.8万$买10万£ ,存款三个月

美国市场

伦敦市场

到期后

10万£ =17.8万$ 1£ =1.78$ 1£ =1.58$

10万£ =15.8万$

(利差比较)

结论:各类投资者为避免汇率风险、买卖期汇。

远期卖出交易避免了汇率下跌的损失,

21

1

分析:

避免汇率 下跌损失

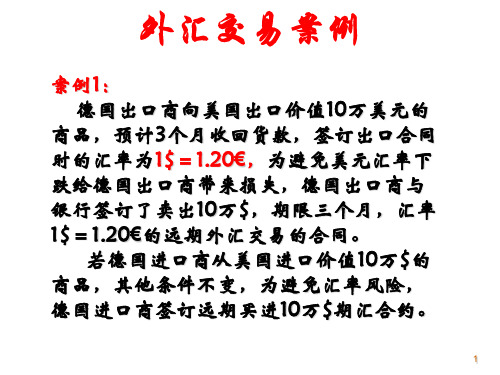

$1∶1.25€ 10万$=125,000 €

$1∶1.20€ 10万$=120,000 €

$1∶1.15€ 10万$=115,000 € 德国 出口10万$商品 美国

+5000收入 - 5000收入

进口10万$商品

避免汇率 上涨损失

$1∶1.25€ $1∶1.20€ $1∶1.15€

外汇远期案例

外汇远期案例

假设一家中国的进口商需要在未来的三个月内向美国的供应商支付100万美元的货款。

当前的汇率是1美元兑换6.5人民币。

如果按照当前的汇率进行支付,进口商需要支付650万人民币。

然而,由于汇率的波动,进口商可能需要支付更多的人民币,这将增加进口成本。

为了规避这种风险,进口商可以选择进行外汇远期交易。

进口商可以与银行签订外汇远期合同,约定在未来三个月内以1美元兑换6.6人民币的价格购买100万美元。

这样,无论未来汇率如何波动,进口商都能够以稳定的价格购买美元,从而规避汇率风险。

假设在未来三个月内,汇率波动导致实际汇率为1美元兑换6.8人民币。

如果进口商没有进行外汇远期交易,那么他们需要支付680万人民币才能购买100万美元。

而由于之前签订了外汇远期合同,他们只需要按照合同约定的价格支付660万人民币,从而节省了20万人民币的成本。

通过这个案例,我们可以看到外汇远期交易的优势。

它可以帮助企业规避汇率波动带来的风险,确保未来的货币兑换价格稳定。

同时,外汇远期交易也为企业提供了更多的预测能力,使他们能够更好地进行成本控制和经营规划。

总的来说,外汇远期交易是一种有效的风险管理工具,可以帮助企业规避汇率波动风险,确保未来的货币兑换价格稳定。

在国际贸易中,尤其是在跨国企业的经营中,外汇远期交易具有重要的意义。

希望通过这个案例,大家对外汇远期交易有了更深入的理解,能够更好地运用这种交易方式来规避风险,实现稳健的经营。

第四章 外汇与汇率

间接标价法

间接标价法是以一定单位的本国货币为标准, 计算折合多少单位的外国货币。

美、英等国采用间接标价法

例如: 1 USD =84.43-84.76 J¥

1 USD = 0.9544 -0.9581C$

间接标价法下货币的升值与贬值

思考:美元从$1=HK$7.75到$1=HK$7.78

意味着什么? 答:美元升值,港币贬值

共付美元:251.5万

251.5万美元相当于黄金: 251.5万×23.22=5839.83万格令

若美国出口商采用黄金支付,计算支出的黄金额:

50万英镑的货款相当于黄金 50万× 113.0016= 5650.08万格令 1.5万美元的黄金费用相当于黄金: 1.5万× 23.22=34.83万格令 若选择黄金支付,则需支付黄金5650.08万格令+ 34.83万格令=5684.91万格令

案例:纸币制度下的汇率决定

3、即期汇率与远期汇率

按外汇买卖成交后交割时间的长短划分: 即期汇率(spot exchange rate) 在两个工作日以内办理交割所使用的汇率

远期汇率(forward exchange rate)

约定在未来某一时间进行外汇实际交割所使用的

汇率

远期升水与贴水

直接标价法下

远期汇率高于即期汇率,外汇升水 远期汇率低于即期汇率,外汇贴水

买入价又称买入汇率,是银行向同业或客户买入外汇 时使用的汇率。 卖出价又称卖出汇率,是银行向同业或客户卖出外汇 时使用的汇率。 中间价又称中间汇率,是买入价与卖出价之间的平均 价。

在外汇市场上,银行同时报出买入和卖出汇率。银行

在所报的两个汇率中,前一个数值较小,后一个数值 较大。