新材料新能源企业30强

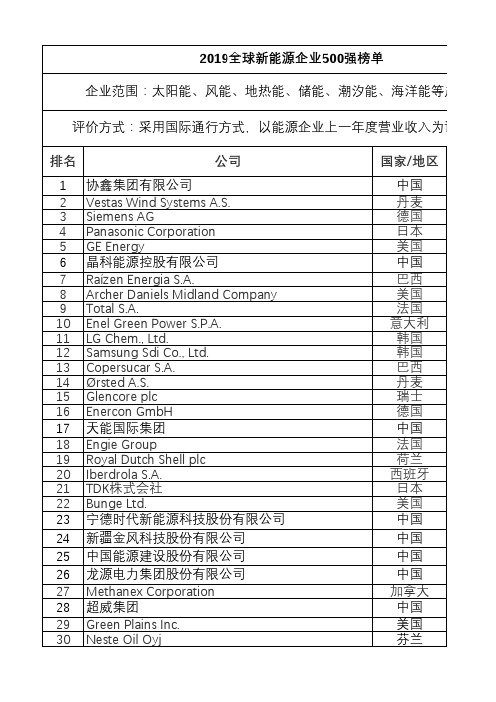

2019全球新能源企业500强榜单

中国 瑞典 中国 美国 中国 美国 中国

中国 芬兰 中国 日本 英国 日本 中国 芬兰 日本 美国 美国 中国

中国 美国 美国 中国

中国

中国 美国 美国 中国 韩国 中国 波兰 德国 中国 德国 日本 德国 日本

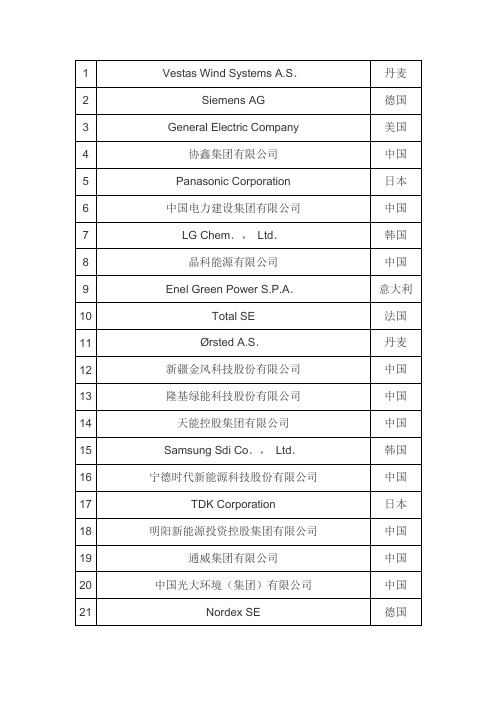

143 Endesa España 144 EWE AG 145 SolarEdge Technologies Inc.

191 中节能太阳能股份有限公司

192 江西赣锋锂业股份有限公司 193 Zeon Corporation 194 Ormat Technologies Inc. 195 American Electric Power Company Inc. 196 中国中铁股份有限公司

197 兰州金川新材料科技股份有限公司 198 Toppan Printing Co., Ltd. 199 Enso Energie Sachsen Ost AG 200 杭州福斯特应用材料股份有限公司 201 TE Connectivity Ltd. 202 珠海光宇电池有限公司 203 ERG Group 204 Kyocera Corporation 205 São Martinho S.A. 206 易事特集团股份有限公司 207 Energy Development Corporation 208 天津三星视界有限公司 209 Técnica Reunida 210 MasTec Inc. 211 ENERES Co.,Ltd. 212 英利集团有限公司

31 Scottish and Southern Energy plc 32 中国国际能源集团控股有限公司

33 天合光能股份有限公司 34 Valero Energy Corporation 35 阿特斯阳光电力集团

排名前十的光伏企业和行业介绍

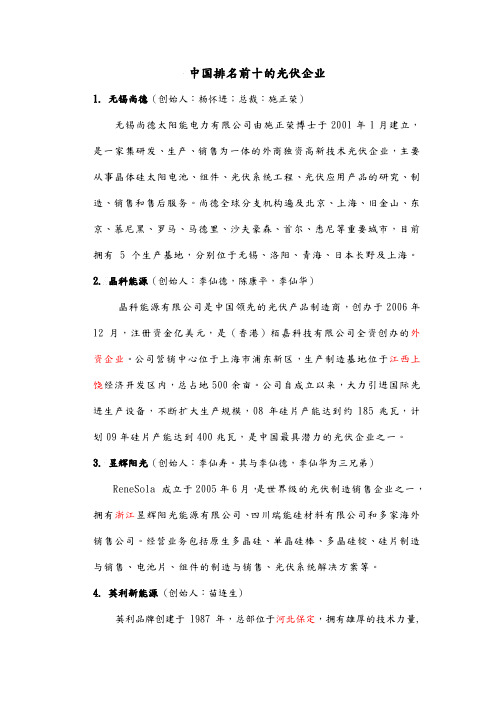

排名前十的光伏企业和行业介绍Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】中国排名前十的光伏企业1.无锡尚德(创始人:杨怀进;总裁:施正荣)无锡尚德太阳能电力有限公司由施正荣博士于2001年1月建立,是一家集研发、生产、销售为一体的外商独资高新技术光伏企业,主要从事晶体硅太阳电池、组件、光伏系统工程、光伏应用产品的研究、制造、销售和售后服务。

尚德全球分支机构遍及北京、上海、旧金山、东京、慕尼黑、罗马、马德里、沙夫豪森、首尔、悉尼等重要城市,目前拥有 5 个生产基地,分别位于无锡、洛阳、青海、日本长野及上海。

2.晶科能源(创始人:李仙德,陈康平,李仙华)晶科能源有限公司是中国领先的光伏产品制造商,创办于2006年12月,注册资金亿美元,是(香港)栢嘉科技有限公司全资创办的外资企业。

公司营销中心位于上海市浦东新区,生产制造基地位于江西上饶经济开发区内,总占地500余亩。

公司自成立以来,大力引进国际先进生产设备,不断扩大生产规模,08年硅片产能达到约185兆瓦,计划09年硅片产能达到400兆瓦,是中国最具潜力的光伏企业之一。

3.昱辉阳光(创始人:李仙寿。

其与李仙德,李仙华为三兄弟)ReneSola 成立于2005年6月,是世界级的光伏制造销售企业之一,拥有浙江昱辉阳光能源有限公司、四川瑞能硅材料有限公司和多家海外销售公司。

经营业务包括原生多晶硅、单晶硅棒、多晶硅锭、硅片制造与销售、电池片、组件的制造与销售、光伏系统解决方案等。

4.英利新能源(创始人:苗连生)英利品牌创建于1987年,总部位于河北保定,拥有雄厚的技术力量,聘请了在光伏领域从事多年研究并有突出贡献的专家、教授为指导,并与多家科研院所建立了长期的合作关系,为企业的可持续发展提供了有效的保障5.阿特斯(苏州)太阳能(创始人:翟晓铧)CSI阿特斯 (Canadian Solar Inc.),是由加拿大学成归国的瞿晓铧博士在加拿大注册的一家光伏公司,公司致力于光伏产品的研发、制造、销售和售后服务。

新能源电池厂家排名

新能源电池厂家排名随着全球能源紧缺和环境污染问题的日益严重,新能源电池的发展和应用成为了全球能源领域的热点。

新能源电池作为能源存储和利用的重要设备,不仅可以提供可再生能源的利用效率,还可以减少化石能源的使用,对于能源转型和可持续发展具有重要意义。

目前,全球新能源电池厂家众多,其中一些厂家由于产品质量和技术水平的先进性而备受关注。

本文将根据产品质量和市场占有率,对全球新能源电池厂家进行排名。

1. 特斯拉(Tesla):作为全球最知名的新能源汽车制造商,特斯拉在电池技术领域取得了突破性进展。

其使用的锂离子电池具有较高的能量密度和长寿命,为其电动汽车提供了卓越的续航里程和性能。

2. 三星(Samsung):三星是全球最大的移动电池供应商之一,在新能源电池领域也非常活跃。

其锂离子电池具有卓越的安全性和性能,已被广泛应用于电动汽车、太阳能储能等领域。

3. LG化学(LG Chem):LG化学是韩国最大的化学品制造商之一,也是全球新能源电池市场的领导者。

其锂离子电池具有高能量密度和长寿命,广泛应用于电动汽车、电子设备等领域。

4. 宁德时代(CATL):宁德时代是中国新能源电池领域的重要厂家之一。

其锂离子电池具有优异的性能和安全性,已被多个电动汽车制造商选择作为动力电池供应商。

5. 北京比亚迪(BYD):作为中国最大的电动汽车制造商之一,比亚迪也是全球新能源电池领域的重要参与者。

其锂铁电池具有高能量密度和长寿命,被广泛应用于电动汽车、储能等领域。

6. 松下(Panasonic):松下是全球著名的电子产品制造商之一,也是新能源电池领域的知名厂家。

其锂离子电池在电动汽车领域有着广泛的应用,同时在太阳能储能和家居储能领域也有一定的市场份额。

7. 爱尔兰绿色电池(Green Power):专注于太阳能储能领域的爱尔兰绿色电池是欧洲规模最大的储能电池厂家之一。

其锂离子电池在可再生能源利用方面有着优势,为太阳能发电和储能提供了先进的解决方案。

中国新材料企业100强

序号

公司名称

1

安泰科技

2

奥克股份

3

北方稀土

4

北京利尔

5

博威金

6

彩虹股份

7

驰宏锌锗

8

大西洋

9

道恩股份

10

道明光学

11

德联集团

12

德威新材

13

方锆业

14

东方钽业

15

方雨虹

16

方大集团

17

大炭素

18

飞凯材料

19

佛塑科技

20

福斯特

21

宿维薄膜

22

赣锋锂业

23

光启技术

24

光威复材

25

广东榕泰

26

广晟有色

27

贵研铂业

28

国瓷材料

29

国恩股份

30

合盛硅业

31

黑猫股份

32

恒逸石化

33

横店东磁

34

宏发股份

35

华东科技

36

华工科技

37

华华科技

38

华友钴业

39

京威股份

40

九鼎新材

41

久立特材

42

凯乐科技

43

凯盛科技

44

康得新

45

科力远

46

莱宝高科

47

蓝思科技

48

利安隆

49

领益智造

50

龙净环保

51

鲁阳节能

78

五矿资本

79

新日恒力

80

亚星化学

81

扬子新材

82

中国新能源企业30强名单

中国新能源企业30强名单2010年8月16日,中国(无锡)新能源大会组委会正式揭晓2010(首届)“中国新能源企业30强”,无锡尚德电力控股有限公司、比亚迪汽车股份有限公司、华锐风电科技(集团)股份有限公司、新疆金风科技股份有限公司、英利绿色能源控股有限公司等行业领军企业榜上有名。

本次评选由第二届中国(无锡)新能源大会组委会、上海证券报、腾讯财经共同主办,由政府及新能源行业公共关系服务商永淳文化承办,罗兰贝格和科尔尼两大咨询公司提供专业支持,上海交通大学安泰经济与管理学院提供学术支持。

本次评选还得到多方参与支持,包括国内外主流媒体和部分新能源行业协会。

“新能源企业30强”中有13家上市公司。

从企业性质来看,有7家国有企业,5家央企和18家民营企业;从行业来看,有12家太阳能、8家风能、4家新能源综合性集团、3家汽车新能源动力企业、2家核能和1家生物质能企业;从地区来看,江苏占7家、北京6家、河北3家、山东3家、上海2家、广东2家、深圳1家、新疆1家、江西1家、安徽1家、香港1家、湖南1家、浙江1家。

首届中国新能源企业30强评选活动历时近3个月。

6月初,组委会通过中国贸促会各地分会推荐、媒体推荐、行业协会推荐以及组委会直接电话联系等方式,征集了约300家新能源候选企业。

7月1号至16号,行业主流企业纷纷提交候选企业资料,组委会秘书处从中遴选出90多家企业参与30强评选;8月5日,组委会秘书处将把参选企业信息汇总制成电子版文件并提交给专业评委和媒体资深记者评委,结合网络投票,8月17日“中国新能源企业30强”正式揭晓。

同时,“中国十大新能源人物”评选正式推出。

“中国新能源企业30强” 评选开创了新能源领域评选的先河,是迄今为止中国新能源领域最具权威性和最有影响力的行业评选活动。

主办单位希望通过此次评选,将新能源产业、新能源行业优秀的企业推向公众,推向海内外。

评选由中国国际贸易促进委员会发文批准授权组委会执行,整个活动不含任何商业行为,企业参选全程免费。

新能源企业公司简介大全12篇

新能源企业公司简介大全12篇新能源企业公司简介精选篇1赫能(苏州)新能源科技有限公司是一家以新能源、UPS不间断电源、EPS应急电源、消防巡检柜、火灾探测设备、光伏并网逆变器、汽车充电桩、直流屏、交直流稳压电源、铅酸免维护蓄电池、智能开关电源、智能一体化逆变电源、智能电源监控系统的研究、开发、生产、经营、销售及技术推广等多行业发展高新企业。

公司位于国家历史文化名城和5A级风景旅游城市的苏州,是国家高新技术产业基地,长江三角洲重要的中心城市之一。

我公司是一家有多年UPS、EPS、充电桩、光伏并网电源等产品集设计研发、生产销售、售后服务为一体的公司,目前公司拥有全国领先的技术团队,在职高级工程师30多人,大部分从事电源行业15年以上,同时公司还拥有先进的研发,测试,生产仪器设备,从产品的来料,加工,组装到测试等重要环节进行严格的品质管控,为用户提供高可靠、性能价格极高的电源产品,同时还承接客户定制电源产品。

公司致力于向全球客户提供高性能、高品质的产品与全方位的服务。

引领UPS不间断电源、EPS应急电源、消防巡检柜、火灾探测设备、光伏并网逆变器、汽车充电桩、直流屏等电力电子领域科技发展,创造可靠、高效、节能的产品,致力于为客户提供最完善的电源解决方案。

本公司生产的系列产品广泛应用于政府、金融、通信、教育、交通、地产、广播电视、工商税务、医疗卫生、能源电力等各个行业领域。

公司已经全面通过ISO9001:20XX 质量管理体系认证、ISO14001:20XX 环境管理体系认证、泰尔认证、GB/17945消防认证、CE等认证。

产品通过国家质量检测检验部门的多项权威认证,也是中国电源协会会员单位。

公司自成立以来,一直秉承"筑显赫品质,造绿色能源"的经营理念,赫能人一直把产品质量和服务当成企业的生命,结合公司强大的技术及研发实力以及客户至上的服务精神,为广大客户提供优质产品质量和服务,公司产品畅销全国各大城市,业务涉及国内和海外,赫能立志为振兴民族工业而不懈奋斗,我们的目标是:“创品牌企业,致力于成为智慧能源领导者”,使公司成为技术领先,管理科学,设备先进,服务优良的全球智慧能源、电源制造商。

新能源发电上市公司排名200

143

Hitachi Zosen Corporation

日本

144

TerraForm Power Inc.

美国

145

Atlantica Sustainable Infrastructure plc

英国

146

广东宝丽华新能源股份有限公司

中国

147

OCI Company Ltd.

韩国

148

Vale S.A.

韩国

61

东方电气股份有限公司

中国

62

东方日升新能源股份有限公司

中国

63

EDF Energies Nouvelles

法国

64

国电科技环保集团股份有限公司

中国

65

中国高速传动设备集团有限公司

中国

66

中国船舶重工集团动力股份有限公司

中国

67

Mitsubishi Heavy Industries Ltd.

日本

Umicore N.V.

比利时

115

Energie Baden-Württemberg AG

德国

116

中天科技集团有限公司

中国

117

洛阳栾川钼业集团股份有限公司

中国

118

华能国际电力股份有限公司

中国

119

UPM-Kymmene Oyj

芬兰

120

The Andersons Inc.

美国

121

宁波杉杉股份有限公司

MasTec Inc.

美国

100

中国天楹股份有限公司

中国

101

中国大唐集团新能源股份有限公司

中国

我国排名前十的光伏企业和行业介绍

中国排名前十的光伏企业1.无锡尚德(创始人:杨怀进;总裁:施正荣)无锡尚德太阳能电力有限公司由施正荣博士于2001年1月建立,是一家集研发、生产、销售为一体的外商独资高新技术光伏企业,主要从事晶体硅太阳电池、组件、光伏系统工程、光伏应用产品的研究、制造、销售和售后服务。

尚德全球分支机构遍及北京、上海、旧金山、东京、慕尼黑、罗马、马德里、沙夫豪森、首尔、悉尼等重要城市,目前拥有 5 个生产基地,分别位于无锡、洛阳、青海、日本长野及上海。

2.晶科能源(创始人:李仙德,陈康平,李仙华)晶科能源有限公司是中国领先的光伏产品制造商,创办于2006年12月,注册资金亿美元,是(香港)栢嘉科技有限公司全资创办的外资企业。

公司营销中心位于上海市浦东新区,生产制造基地位于江西上饶经济开发区内,总占地500余亩。

公司自成立以来,大力引进国际先进生产设备,不断扩大生产规模,08年硅片产能达到约185兆瓦,计划09年硅片产能达到400兆瓦,是中国最具潜力的光伏企业之一。

3.昱辉阳光(创始人:李仙寿。

其与李仙德,李仙华为三兄弟)ReneSola 成立于2005年6月,是世界级的光伏制造销售企业之一,拥有浙江昱辉阳光能源有限公司、四川瑞能硅材料有限公司和多家海外销售公司。

经营业务包括原生多晶硅、单晶硅棒、多晶硅锭、硅片制造与销售、电池片、组件的制造与销售、光伏系统解决方案等。

4.英利新能源(创始人:苗连生)英利品牌创建于1987年,总部位于河北保定,拥有雄厚的技术力量,聘请了在光伏领域从事多年研究并有突出贡献的专家、教授为指导,并与多家科研院所建立了长期的合作关系,为企业的可持续发展提供了有效的保障5.阿特斯(苏州)太阳能(创始人:翟晓铧)CSI阿特斯 (Canadian Solar Inc.),是由加拿大学成归国的瞿晓铧博士在加拿大注册的一家光伏公司,公司致力于光伏产品的研发、制造、销售和售后服务。

自2001年以来,CSI阿特斯先后在中国建立了六家独资企业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华锐风电科技(集团)股份有限公司

华锐是中国最大的风电整机生产企业,中国风电产业的领军企业之一,在大功率风电机组及海上风电方面具备国际领先水平,为我国风电机组制造的国产化作出了很大贡献。华锐也是全球最大的风电设备供应商之一。

中国大唐集团公司

大唐集团是我国最大的电力企业之一,担负着可再生能源发电配额的重任。作为中国五大发电集团之一,大唐集团近年来在清洁煤利用、生物质能、光伏和风力发电、碳交易等新能源相关领域表现突出,致力于成为中国领先的清洁能源集团

浙江正泰太阳能科技有限公司

正泰太阳能是国内非晶硅薄膜电池行业的领先企业之一,通过吸收国际先进技术突破技术瓶颈,在薄膜光伏领域取得领先水平。

晶澳太阳能光伏科技有限公司

晶澳是较早海外上市的光伏企业之一,国内光伏产业领军企业之一。晶澳在单晶硅电池领域具备国际一流的技术水平和综合竞争力。该公司坚持自主研发,单晶硅电池转换效率达到了18.7%,在全球大规模光伏电池生产商中处于领先水平。

湘电集团有限公司

湘电集团是国内电力和新能源装备领域的领先企业,开创中国机电产品的多项第一,在风电直流电机等技术领域位居国内前列。该公司是我国机电一体化装备制造的骨干企业,在我国大功率风电机组研发方面处于领先地位。

常州天合光能有限公司

天合光能是国内晶硅电池领域领先的企业之一,是光伏建筑一体化领域的领先者。天合光能积极开拓下游应用市场开发,由其研发的原材料回收及废料专有加工技术提高了原材料的利用率,符合低碳经济理念。是行业的推动者之一。

中国核工业集团公司

中核集团是中国最大的核能企业之一。拥有完整的核科技工业体系,是中国核科技工业的主体,同时也是我国核工业发展的核心保障力量。该公司是我国核电行业的领军企业,目前已完全具备了四代核电技术的研发能力。今年该公司第四代核能技术获重大突破,实验快堆首次临界。

常州亿晶光电科技有限公司

亿晶光电是全球排名前列的具备垂直一体化的光伏企业,其电池片产量已跻身全国前十位,是全球最大的单晶垂直一体化光伏企业。2009年,亿晶光电荣获福布斯“2009中国潜力企业榜”。该公司自行研制的低成本高效率太阳能电池银浆技术填补了国内空白,打破了国际垄断。该公司在国内主板上市。

江苏林洋新能源有限公司

林洋新能源是国内光伏产业著名企业,是一家集硅棒、硅片、太阳能电池片、电池组件、BIPV的研发、系统集成于一体的国内领先企业之一。公司于2006年12月21日在美国纳斯达克成功上市,公司产品质量均达到国际同类产品的先进水平,市场占有率和知名度居行业前列。

胜利油田胜利动力机械集团有限公司

胜动集团是我国最大的可再生能源燃气发电机组生产企业,该企业具有强大技术研发团队,成功研发了适用于低浓度煤层气、沼气、秸秆燃气等系列燃气发电机组。

南京高精齿轮集团有限公司

南京高齿是中国最大的风电齿轮箱供应商之一。国内生产风力发电主传动及偏航变桨传动设备主要厂商,在大功率风机齿轮技术方面取得国内领先水平。

中国广东核电集团有限公司

中广核是国内核电运营的重点企业之一,同时也大规模投资建设风电、并网光伏电站,是国内领先的清洁能源综合服务集团。

新奥集团

新奥是中国最早致力于清洁能源的民营企业之一,国内领先的新能源综合技术研发服务企业,在生物质能、光伏等可再生能源利用领域具备国内一流的技术水平。新奥还是国内最大的城市燃气运营商之一。

广东明阳风电产业集团有限公司

明阳风电是中国排名靠前的知名风电企业,中国民营风电企业中领军者之一。该公司研发的超紧凑型风机技术为今后大功率风电机组的研发提供了技术基础。明阳风电获得多家国际著名VC投资,即将登陆资本市场。

苏州阿特斯阳光电力科技有限公司

阿特斯是中国光伏产业著名企业,是行业内较早在海外上市的新能源企业之一,近年发展速度很快,其产能在行业中排名靠前。该公司研发的UNG硅组件系列已正式下线,新产品正式投放市场,填补了光伏市场的空白,有利于光伏电池的成本下降。

皇明太阳能股份有限公司

黄明是中国最大的太阳能热水器生产商之一,国内光热产品行业的龙头企业,近年来在光伏及节能建筑领域不断创新开拓,成为国内新能源产业的领军企业之一。

中航惠腾风电设备股份有限公司

中航惠腾是中国最大的风机叶片生产商,全球知名的叶片生产商之一。其大型风机叶片已经打入国际市场。该公司在开发新产品的过程中,从产品设计、工艺到模具研制、试验检测等各个方面,取得了一系列关于风电叶片的科研成果,同时也拥有了一批具有自主知识产权的核心技术,使企业在激烈的行业竞争中具备了绝对优势。

江苏太阳雨新能源集团有限公司

太阳雨是中国最大的太阳能热水器供应商之一。产品已销往全球100多个国家。2008年,凭借“保热墙”技术,太阳雨为行业发展作出重要贡献,哈丁博士也因此荣获世界太阳能行业最高奖“霍特尔奖”。

阳光电源股份有限公司

合肥阳光是中国最大的逆变器生产商,技术水平处于国内领先地位。拥有逆变器行业国内唯一的自主创新技术,为解决光伏和风电并网提供了关键性解决方案。

上海杉杉科技有公司

杉杉科技是中国第一、世界最大的锂电池正负极材料供应商之一,是汽车动力电池重要的材料供应商。杉杉科技从锂电池负极材料起步,相继建立起锂电池正极材料、电解液等完整锂离子电池材料生产线。致力于成为动力电池领域全球领先的企业之一。

中通客车控股股份有限公司

中通客车是中国新能源客车的领跑者。是我国唯一一家纯电动及混合动力大型客车的生产企业。

新疆金风科技股份有限公司

金风科技是中国风电行业的先行者,坚持自主研发,具备3MW风机的自主研发技术,为推动中国风电产业发展做出很大贡献。金风是行业内第一家上市的风电企业,推动了行业的发展。金风还是全球最大的风电设备供应商之一。

英利绿色能源控股有限公司

英利是全球最大的太阳能纵向整合企业之一,中国光伏产业的领军企业之一,以垂直整合产业链取得了行业领先优势。英利积极投身参与公共事业,累计向边远地区捐助1500万元,很好地履行了企业的社会责任。

江西赛维LDK太阳能高科技有限公司

赛维LDK是全球最大的太阳能电池硅片生产商。在光伏晶硅原料和硅片领域具备国内领先的规模和技术水平,通过产业链纵向延伸进一步确立了行业竞争优势。该公司在2009年成功投产万吨级高纯硅项目,打破了国外在此项技术上的垄断。赛维LDK是较早在海外上市的新能源企业之一,推动了行业的发展。

中国电力投资集团公司

中电投集团是五大发电集团之一,清洁能源已占集团总发电量30%,居五大发电集团首位。中电投还是电力装备行业的重点龙头企业,为我国智能电网建设的装备升级作出了重要贡献。

中国华能集团公司

华能是中国五大发电集团之一,除在火电清洁煤利用领域取得新的突破之外,同时在新能源领域积极拓展。近年大规模投资风能和太阳能电站,致力于成为中国领先的清洁能源集团之一。

中国新能源企业30强名单

公司名称

入选理由

无锡尚德电力控股有限公司

尚德是中国最大的太阳能电池生产商,也是全球最大的太阳能电池生产商之一。作为全球及中国光伏产业的领军企业之一,在光伏自主技术创新以及国际市场开拓方面取得了公认的成就。尚德是第一家在纽交所上市的光伏企业,推动了行业的发展。

比亚迪汽车股份有限公司

龙源电力集团股份有限公司

龙源电力是中国最早从事新能源开发的电力企业之一,目前是国内最大的风电运营商。在我国风电并网发电突破和生物质能开发方面,建立了从发电到服务的整合化核心竞争力。到2009年底,该公司的风机装机总量达到亚洲第一,世界第五。

保利协鑫能源控股有限公司

保利协鑫是中国领先、亚洲第一、世界知名的多晶硅生产商。是中国光伏产业的领军企业之一。