《成本法核定农产品增值税进项税额计算表》

光山县局精制茶加工行业农产品核定扣除拟试点纳税人测算表

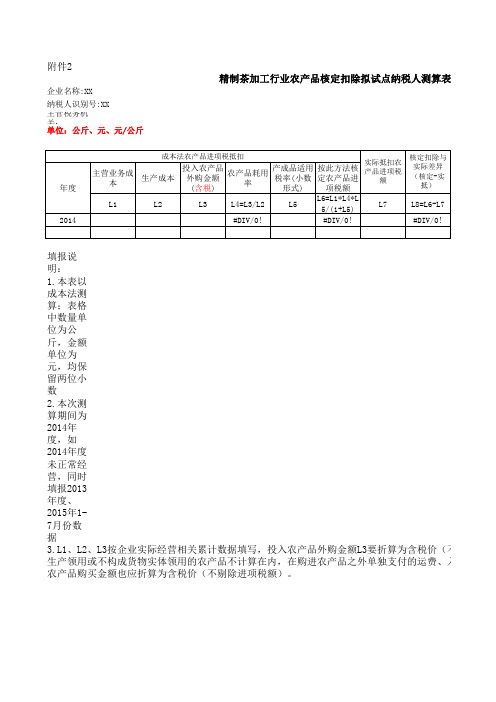

附件2

精制茶加工行业农产品核定扣除拟试点纳税人测算表(

企业名称:XX

纳税人识别号:XX

主管税务机关:

单位:公斤、元、元/公斤

填报说明:

1.本表以成本法测算;表格中数量单位为公斤,金额单位为元,均保留两位小数

2.本次测算期间为2014年度,如2014年度未正常经营,同时填报2013年度、2015年1-7月份数据

3.L1、L2、L3按企业实际经营相关累计数据填写,投入农产品外购金额L3要折算为含税价(不剔

生产领用或不构成货物实体领用的农产品不计算在内,在购进农产品之外单独支付的运费、入库前的整农产品购买金额也应折算为含税价(不剔除进项税额)。

4.农产品耗用率L4采用百分比形式,保留两位小数。

5.L5为产成品销售货物的适用税率

6.此表为单户表,一户一表。

年1-7月份数据

(不剔除进项税额),仅限于投入生产的农产品,非付的运费、入库前的整理费用不计入农产品金额。

L1、L2中的

算表(成本法)。

购进农产品用于生产经营且不构成货物实体核定农产品增值税进项税额计算表——(工商税务)

纳税人识别号

税款所属时间

____年____月

序号

产品名称

耗用农产品名称

当期耗用农产品数量(吨)

期初库存农产品数量(吨)

期初平均买价(元/吨)

当期购进农产品数量(吨)

当期买价(元/吨)

农产品平均购买单价(元/吨)

扣除率(13%)

当期允许抵扣农产品进项税额(元)

L1

L2

L3

L4

L5

L6=(L2*L3+L4*L5/(L2+L4)L7

L8=L1*L6*L7/(1+L7)

合计

【表单说明】

1.购进农产品不构成货物实体的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

来源:/ws/detail15268.html

农产品进项税额扣除率核定测算表

单位名称

生产成本

外购农

农产

期末

中的外购

产品占

主营

品进

进项

期末存货中

两种计

生产

农产品成

生产成

业务

核定农产品

项税

税额

的农产品进

算

成本

进项税额

额

留抵

项税额

的差额

产品行业分类

1

2

3

4=3/2

5

6=5*4*13%

7

8

9

10=7-6

国标代码

1、产品名称

2、产品名称

注意事项:

1、不允许改变Excel模板的原有格式。不能合并单元格,不能拆分单元格,只能在合并行前追加记录。

2、企业名称、企业税务登记号只能在指定位置(模板中标红处)填写。

3、Excel版本支持20003,如为EXCEl软件版本为2007,则需将文件保存为2003格式。

4、一个纳税人只能报一个EXCEL接口文件,即:一个纳税人只需接收一次,多次接收以最后一次为准。

E:特别强调单位都为“元”;

F:核算表内容填写直接用模板进行填写,不允许自己创建新文件。

6、 文件最后改名为“税务登记号_企业名称.xls”,如例中的企业最后上报文件命名为:“110111111112345_北京农产品加工厂.xls”

7、EXCEL特别注意事项:

A:excel文档中的sheet名称不允许改变;

B:各记录间、合计行前,不允许出现空行;

C:填写数值的单元格不允许出现空格;

D:注意表中的横向栏次关系,同时要注意各小类与所涉及的产品的小计的等式关系,以及所有小类与合计的等式关系。

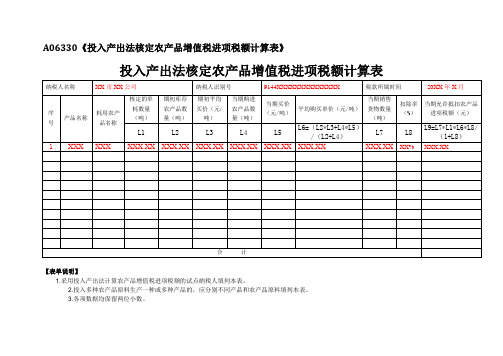

《投入产出法核定农产品增值税进项税额计算表》(填写样例)

投入产出法核定农产品增值税进项税额计算表

纳税人名称

XX市XX公司

纳税人识别号9144XXXXXXXXXXXXX税款所属时间

20XX年X月

序号

产品名称

耗用农产品名称

核定的单耗数量(吨)

期初库存农产品数量(吨)

期初平均买价(元/吨)

当期购进农产品数量(吨)

当期买价(元/吨)

平均购买单价(元/吨)

当期销售货物数量(吨)

扣除率(%)

当期允许抵扣农产品进项税额(元)

L1

L2

L3

L4

L5

L6=(L2*L3+L4*L5)/(L2+L4)

L7

L8

L9=L7*L1*L6*L8/(1+L8)

1

XXX

XXX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XX%

XXX.XX

合 计

【表单说明】

1.采用投入产出法计算农产品增值税进项税额的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

《农产品核定扣除增值税进项税额计算表(汇总表)》

【分类索引】

申报纳税

纳税人填报

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告〔2012〕第35号)

【表单】

农产品核定扣除增值税进项税额计算表(汇总表)

税款所属时间 年 月

纳税人识别号

纳税人名称(公章)

序号

核定方法

当期允许抵扣农产品增值税进项税额(元)

备注

1

以购进农产品为原料生产货物

投入产出法

成本法

2

购进农产品直接销售

3

购进农产品用于生产经营且不构成货物实体

合 计

【表单

农产品核定扣除试点纳税人期初库存情况及其应转出农产品进项税额计算表

农产品核定扣除试点纳税人期初库存情况及其应转出农产品进项税额计算表

1.本表一式两份,一份交给企业,一份主管税务机关留存。

2.“期初库存”是纳税人2017年8月1日的库存。

3.“应转出期初库存农产品或耗用农产品进项税额”是指这些库存农产品买价对应的进项税额以及在产品、库存半成品、产成品耗用农产品买价对应的进项税额。

4.“其他不属于原料的农产品”是指购进用于生产经营且不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)。

5.半成品(在产品)、产成品耗用农产品买价对应的进项税额的填列,由纳税人利用其会计核算尤其是成本核算数据依据合理的方法进行计算确定。

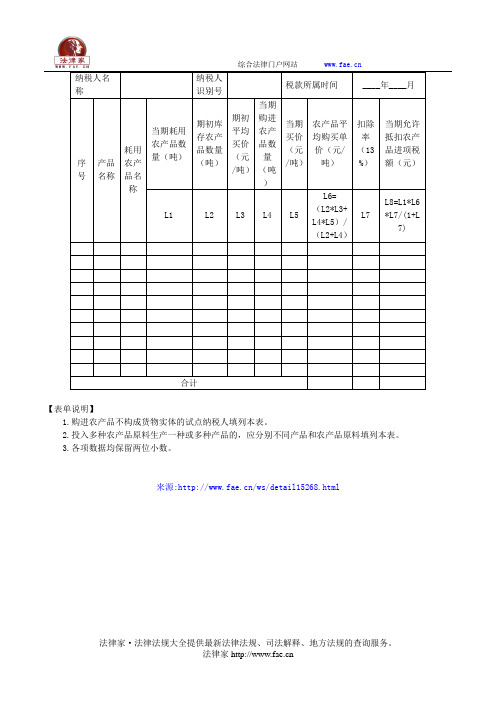

购进农产品用于生产经营且不构成货物实体核定农产品增值税进项税额计算表

附件5

购进农产品用于生产经营且不构成货物实体核定农产品增值税进项税额计算表纳税人名称纳税人识别号税款所属时间年月

序号产品名称耗用农产

品名称

当期耗用农产品数

量(吨)

期初库存农产

品数量(吨)

期初平均

买价(元/

吨)

当期购进

农产品数

量(吨)

当期买价

(元/吨)

农产品平均购买单

价(元/吨)

扣除率

(13%)

当期允许抵扣农产品

进项税额(元)L1 L2 L3 L4 L5

L6=(L2*L3+L4*L5)

/(L2+L4)

L7 L8=L1*L6*L7/(1+L7) 合计

注:1.购进农产品不构成货物实体的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

《购进农产品直接销售核定农产品增值税进项税额计算表》

《购进农产品直接销售核定农产品增值税进项税额计算表》农产品增值税进项税额计算表是用于购进农产品并直接销售的企业进行税额核定的重要工具。

本文将详细解释该计算表的构成、填写方法及其在税务筹划中的重要性。

一、计算表的构成1. 表格头:包括企业名称、表格名称、填写时间等基本信息。

2. 农产品清单:列明所有购买的农产品名称、数量、单价和总价。

3. 税率:列出适用的增值税税率。

4. 税额计算:根据农产品清单和税率计算出应纳增值税额。

5. 合计:计算表中所有税额的总和。

二、填写方法1. 企业名称和表格名称:在表格头部分填写企业名称和表格名称。

2. 填写时间:在表格头部分填写计算表的填写时间。

3. 农产品清单:按照购买的顺序,逐行填写农产品名称、数量、单价和总价。

注意单位要统一,如千克、吨等。

4. 税率:根据购买农产品的类型和税务部门的规定,选择适用的增值税税率。

5. 税额计算:根据农产品清单和税率,计算出每种农产品的增值税额。

计算公式为:税额 = 数量× 单价× 税率。

6. 合计:将所有农产品的增值税额相加,得到合计税额。

三、税务筹划的重要性1. 合理合规:通过填写农产品增值税进项税额计算表,确保企业的税务筹划合理合规,避免因税务问题而产生的法律风险。

2. 降低税负:通过计算表,企业可以清晰地了解购买农产品的增值税额,合理利用税收政策,降低税负。

3. 提高财务管理水平:填写计算表的过程也是企业对财务进行梳理和分析的过程,有助于提高财务管理水平。

农产品增值税进项税额计算表是购进农产品并直接销售的企业进行税务筹划的重要工具。

通过合理填写计算表,企业可以确保税务合规、降低税负,并提高财务管理水平。

重点和难点解析:1. 农产品名称、数量、单价和总价的填写:在农产品增值税进项税额计算表的清单部分,企业需要详细填写购买的农产品名称、数量、单价和总价。

这些信息的准确性直接影响到税额的计算结果。

企业应确保购买的农产品名称与税务部门的要求一致,数量和单价要精确到小数点后两位,总价要正确计算。

农产品增值税进项税额核定扣除调查测算表

纳税人名称:(公章) 项目 产品 名称 纳税人识别号: 行业代码: 当期直接 销售外购 农产品允 许抵扣税 额 当期购进 农产品用 于生产且 不构成货 物实体进 项税额

13 14

单位:元、吨

栏次 耗用 农产品 名称

当期农产品耗用数 期初库存农产品 当期购进农产品 当期销 农产品 量 当期允许抵 期末平均 扣除率 售货物 单耗数 扣农产品进 买价 (税率) 数量 量 项税额 名称 数量 数量 金额 数量 金额 ⑨=(⑥+ ⑧)÷(⑤ +⑦) 11 =④×⑨ ×⑩÷(1+扣 除率)

合计

①

②

③

④①×②

⑤

⑥

⑦

⑧

⑩

12

= 11 + 12 + 13

填表:

复核:

《投入产出法核定农产品增值税进项税额计算表》(填写样例)

扣除率(%)

当期允许抵扣农产品进项税额(元)

L1

L2

L3

L4

L5

L6=(L2*L3+L4*L5)/(L2+L4)

L7L8LFra bibliotek=L7*L1*L6*L8/(1+L8)

1

XXX

XXX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XXX.XX

XX%

XXX.XX

合 计

【表单说明】

1.采用投入产出法计算农产品增值税进项税额的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

A06330

投入产出法核定农产品增值税进项税额计算表

纳税人名称

XX市XX公司

纳税人识别号

9144XXXXXXXXXXXXXX

税款所属时间

20XX年X月

序号

产品名称

耗用农产品名称

核定的单耗数量(吨)

期初库存农产品数量(吨)

期初平均买价(元/吨)

当期购进农产品数量(吨)

当期买价(元/吨)

平均购买单价(元/吨)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《成本法核定农产品增值税进项税额计算表》

【分类索引】

业务类别

申报纳税

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告〔2012〕第35号)

【表单】

成本法核定农产品增值税进项税额计算表

【表单说明】

1.采用成本法计算农产品增值税进项税额的试点纳税人填列本表。

2.对以单一农产品原料生产多种货物或者多种农产品原料生产多种货物的,应分别不同产品填列本表。

3.各项数据均保留两位小数。