平安财险保险培训-2012三季度保险中介市场发展报告

保险公司第三季度工作总结

保险公司第三季度工作总结保险公司第三季度工作总结一、工作目标和任务在第三季度,我们保险公司的主要目标和任务是提高服务品质和业务质量,增加保险业务量,提升公司的市场竞争力。

为此,我们制定了以下三个具体任务:1. 提升服务品质与业务质量。

在第三季度,我们重点推行服务化管理,优化线上、线下服务流程,提高客户满意度。

同时,加强内部培训,提高员工的专业素养和服务水平。

2. 增加保险业务量。

我们通过开展促销活动、与合作伙伴联合推广等方式,积极推广保险产品,挖掘潜在客户,实现保险业务量的提升。

3. 提升公司市场竞争力。

我们通过对市场分析、调研分析,积极优化产品结构,增强产品竞争力。

同时,加强市场宣传和品牌建设,提升公司品牌影响力。

二、工作进展和完成情况在第三季度,我们全员用心、全力以赴,共同完成了以上三个任务,工作进展和完成情况如下:1. 提升服务品质与业务质量。

我们重点推出了自助服务终端,实现了客户随时、随地办理保险业务。

内部培训也更加注重实战培训,提高了员工的综合素质与服务水平。

2. 增加保险业务量。

我们成功推广了多款优质保险产品,并与多个合作伙伴共同开展促销活动,实现了保险业务量的大幅提升。

3. 提升公司市场竞争力。

通过对市场的深入分析和调研,我们优化了产品结构,推出了更加适合市场需求的产品,提升了产品的竞争力。

同时,我们加强了市场宣传和品牌建设,提升了公司的品牌影响力。

三、工作难点及问题在第三季度的工作中,我们遇到了一些难点和问题:1. 服务质量提高不够。

虽然我们推出了自助服务终端,但客户的意见反馈显示,自助服务终端仍有较大的提高空间。

2. 人力资源不足。

保险行业整体人才储备紧缺,我们在第三季度的扩招和培训都面临较大的困难。

3. 市场竞争力提升效果较为缓慢。

我们优化了产品结构并加强市场宣传,但市场反应并未达到预期,市场竞争力提升的效果还需长期观察。

四、工作质量和压力我们在第三季度的工作中,始终保持着高水准的工作质量和良好的工作状态。

中国保监会2012年前三季度保险消费者投诉情况通报-

中国保监会2012年前三季度保险消费者投诉情况通报正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中国保监会2012年前三季度保险消费者投诉情况通报(2012年)近期,保险消费者权益保护局对2012年前三季度保监会及各保监局受理的所有涉及保险消费者权益的有效投诉件进行了统计分析。

现将有关情况通报如下:一、总体情况2012年前三季度,中国保监会及各保监局共接收各类涉及保险消费者权益的有效投诉总量10289件,同比增长159.10%,反映有效投诉事项12365个,同比上升174.84%。

其中,电话投诉7265件,占有效投诉总量70.61%,同比增长5758.87%;信件投诉1549件,占比15.05%,同比下降9.73%;网络投诉784件,占比7.62%,同比下降34.17%;来访投诉691件,占比6.72%,同比下降26.49%。

2012年5月,12378维权热线开通成为保险消费者表达诉求的重要渠道。

前三季度,中国保监会及各保监局共办结各类涉及保险消费者权益的有效投诉事项11583个,办结率达93.68%,帮助消费者维护经济利益总计17177.16万元。

全国各级保险行业协会共受理各类保险合同纠纷调处申请11013件,实际调处7548件,为消费者挽回经济损失16466.24万元。

(一)从投诉件涉及的地区看,保险消费者投诉分布于除西藏之外的35个地区,投诉绝对量居前10位的省区市依次为:北京(1841件)、山东(1022件)、河南(947件)、广东(849件)、浙江(562件)、江苏(487件)、河北(482件)、辽宁(399件)、福建(351件)、陕西(347件)。

保险公司第三季度工作总结范文

保险公司第三季度工作总结范文保险公司第三季度工作总结尊敬的领导及各位同事:在第三季度即将结束之际,我谨以此信函向大家总结我们保险公司在过去三个月中所取得的工作成果并汇报具体情况。

一、市场开拓与业务发展在第三季度,我们保险公司始终坚持以客户为中心的理念,全力拓展市场,积极推动业务发展。

通过与各合作伙伴的密切合作,我们成功签署了多项重要保险合同,扩大了市场份额。

同时,我们利用市场调研数据,针对不同客户群体的需求推出了一系列有针对性的保险产品,取得了良好的销售业绩。

二、风险控制与赔付管理风险控制是保险行业核心工作之一,是确保公司可持续发展的基石。

在第三季度,我们加强了保险风险评估与控制,及时发现和应对潜在的风险因素,有效降低了风险对公司经营的影响。

在赔付管理方面,我们严格按照相关政策和规定进行赔付审核,确保公平公正,提升客户满意度。

三、人才培养与队伍建设人才是我们保险公司最宝贵的财富。

我们在第三季度注重人才培养和队伍建设,通过组织各类培训课程、举办内部交流活动等方式,激励员工的学习和成长。

同时,我们注重在招聘中选拔优秀人才,以不断提升公司的竞争力和核心竞争力。

四、服务质量与客户满意度保险行业关乎客户的利益和保障,客户满意度是衡量公司服务质量的重要指标。

在第三季度中,我们不断优化服务流程,提高服务质量,加强与客户的沟通和交流,倾听客户需求和反馈,积极解决问题,提高了客户满意度和口碑。

五、创新与数字化转型面对信息时代的挑战和机遇,我们保险公司积极推进创新和数字化转型。

我们优化了内部管理流程,引入了先进的信息技术系统,提高了工作效率和信息处理能力。

同时,我们加强了对新兴科技的研究和应用,不断推陈出新,提供更智能、便捷的保险服务。

六、社会责任与公益活动作为一家有社会责任感的企业,我们不仅关注经济效益,更注重履行社会责任。

在第三季度,我们积极参与各类公益活动,关怀弱势群体,回报社会。

通过开展志愿服务、捐赠等形式,我们传递了保险公司积极向上的企业形象。

2010年3季度保险中介市场报告

2010年3季度保险中介市场报告中国保监会今日发布三季度保险中介市场报告。

数据显示,今年前三季度,全国保险公司通过保险中介渠道实现保费收入9232.80亿元,同比增长26.92%,占全国总保费收入的81.53%;这一比重较二季度末环比上升8.08%,但仍低于去年同期,下降3.25%。

据报告,截至2010年三季度,全国共有保险专业中介机构2546家,兼业代理机构19.9万家,营销员315万余人。

前三季各类保险中介共实现业务收入820.12亿元,同比增长23.64%。

三季度末,全国共有保险兼业代理机构199441家,比上季度末增加43804家。

保险兼业代理机构实现保费收入4789.83亿元,同比增长44.36%,占总保费收入的42.29%,同比上升3.62个百分点;其中银保保费收入3202.38亿元,占比66.86% 。

保险兼业代理机构累计实现手续费收入219.96亿元,同比增长38.9%。

目前全国共有保险营销员3146450人,比上季度末增加了12.28万人。

前三季保险营销员共实现保费收入3862.44亿元,同比增长8.66%,占总保费收入的34.1%。

其中,人身险保费收入2797.51亿元,财产险保费收入1064.93亿元,分别占同期全国人身险保费和财产险保费收入的36.68%和36.03%。

实现业务收入523.73亿元,同比增长18.13%。

其中,寿险营销员佣金收入为431.01亿元;产险营销员手续费收入为92.72亿元。

专业中介机构方面,全国现有保险代理公司1864家,保险经纪公司381家,保险公估公司301家,分别占73.2%、14.9%和11.8%。

保险专业中介机构注册资本达到83.04亿元,同比增长19.21%;总资产达到124.27亿元,同比增长23.74%。

前三季保险专业中介机构共实现经营收入76.43亿元,同比增长23.89%。

全国保险代理公司和保险经纪公司实现保费收入580.53亿元,同比增加44.28%;占全国保费收入5.13%,比去年同期上升0.44个百分点;保险公估公司评估估损金额144.38亿元,同比减少7.36%。

2007-2010保险中介市场发展报告

二○○七年保险中介市场发展报告2007年,保险中介市场继续保持良好发展势头。

截至12月31日,全国共有保险专业中介机构2331家,兼业代理机构143113家,营销员2014900人。

全国保险公司通过保险中介渠道[1]实现保费收入5793.38亿元,同比增长29.39%,占全国总保费收入[2]的82.34%,同比上升2.97个百分点。

全国中介共实现业务收入600.6亿元,同比增长47.27%。

全国专业中介机构整体盈利19496.2万元,同比增长96.22%。

整体来说,保险中介市场化程度逐渐提高,从业队伍素质有所改善,经营状况明显好转,销售主渠道的作用得到巩固和提高。

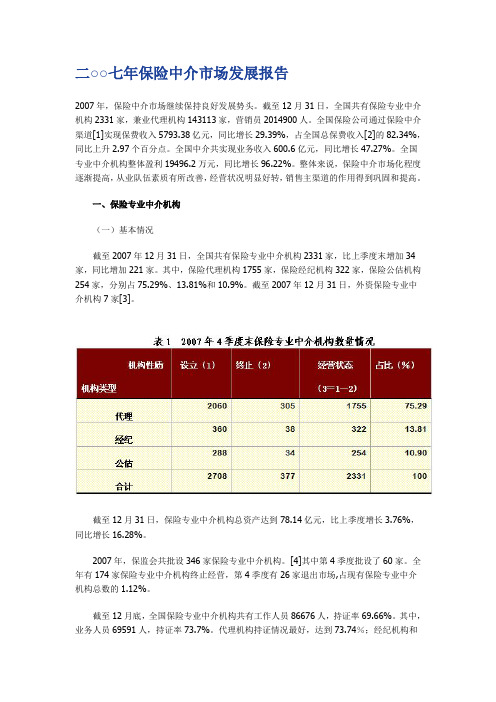

一、保险专业中介机构(一)基本情况截至2007年12月31日,全国共有保险专业中介机构2331家,比上季度末增加34家,同比增加221家。

其中,保险代理机构1755家,保险经纪机构322家,保险公估机构254家,分别占75.29%、13.81%和10.9%。

截至2007年12月31日,外资保险专业中介机构7家[3]。

截至12月31日,保险专业中介机构总资产达到78.14亿元,比上季度增长3.76%,同比增长16.28%。

2007年,保监会共批设346家保险专业中介机构。

[4]其中第4季度批设了60家。

全年有174家保险专业中介机构终止经营,第4季度有26家退出市场,占现有保险专业中介机构总数的1.12%。

截至12月底,全国保险专业中介机构共有工作人员86676人,持证率69.66%。

其中,业务人员69591人,持证率73.7%。

代理机构持证情况最好,达到73.74%;经纪机构和公估机构持证率分别达到56.11%和44.52%。

经纪机构持证率提高幅度最大,同比提高了10.38个百分点。

(二)业务情况2007年,全国经代渠道[5]实现保费收入共357.46亿元,同比增长53.24%;占全国保费5.08%,同比提高0.95个百分点。

保险代理公司实现代理保费收入190.58亿元,同比增长50.51%;占全国总保费收入的2.71%,同比提高0.47个百分点。

XX人寿XX分公司2012年三季度KPI经营分析报告

.10.

章节

Company

页码 3 11 30 45

目 录

LOGO

寿险市场形势回顾 公司经营状况

主题运作状况 合规经营状况

总体经营状况 分渠道经营状况

.11.

上月经营状况综述

总体经营概况

9月,仅个销团与多元行销渠道达成月度计划,银保期缴业务达成率较低 1-9月累计同比,总保费正增长69.3%,其中新契约保费正增长64.9%; 9月环比,总保费环比下降25.6%;新契约保费下降35.1%,其中个险环比下 降44.2%,银保环比下降33.8%,多元行销环比增长0.2%

12

19%15% 14%14%

太保 生命 汇丰

安联

595

595 498 478

8

宏 丰 盛 泰 邦 光 联 康 寿 华 保 平 命 意 中 汇 金 安 友 阳 安 海 国 新 太 太 生

X 平安 联泰大都会

中宏8月期缴率跃居市场第一,达到100%;X期缴率15.4% 新华8月期缴保费1.1亿,继续居于市场首位;国寿期缴情况完成也较好,仅八 月份完成个银期缴总和0.63亿;各家保险公司逐步向期缴银保产品转型,并由35年缴向5年及以上的期缴转型

保监会规范保险公司高管审计

近日,《保险公司董事及高级管理人员审计管理办法》发布,提出要规范保 险公司高管审计,建立高管人员履职监督机制。此办法将于2011年1月1日 起施行

.4.

宏观经济与寿险市场综述

旅游意外险增长两成

由于受到菲律宾人质事件的影响,长假期间市民出行购买旅游意外保险的热 情明显上升 据了解,与去年同期相比,中国人寿旅游意外保险业务量增长了20%

个险:个险各渠道标保环比均呈现负增长;人力方面,由于公司进行了人力清 虚,月末人力下降14.5% 银保:各渠道均没有达成期缴业务计划,中一和工浦渠道达成率较低;银保期 缴活动率与期缴人均产能均下跌 多元行销:多元行销环比变化不大,电销中心与月度计划缺口较大 续收:个险和银保的继续率指标均表现良好,但较上个月有一定下降 综合开拓:个销团较上月增长,寿销产较上月负增长 合规经营:常规稽核问题已经全部整改完毕 ;反洗钱宣传月活动按计划开展

保险公司第三季度工作总结保险公司第三季度工作总结报告(通用4篇)

保险公司第三季度工作总结保险公司第三季度工作总结报告(通用4篇)一、牢固树立法规意识,切实做到依法合规开展保险业务。

按照公司和上级部门的有关要求,自学加强对规范车险经营法律法规和车险承保调控政策的贯彻学习力度,认真领会精神,积极广泛宣传,端正车险市场竟争意识与经营行为,为提高公司车险承保质量和管理水平,切实防范经营凤险,促进车险业务健康,持续发展做出了努力。

二、以市场为导向,加强对车险续保及竟回业务的拓展。

一个季度来,在公司经理室支持领导下,我们业务一部加强了对原在我司投保现已流失的客户,以及其他保险主体客进行了上门服务和公关工作。

按照公司制定竟回业务的工作计划,分解目标任务,落实目标责任,加强沟通交流,强化服务承诺,积极主动配合抢回其他车险主体的业务,做到新保业务必争夺,流失业务必抢回。

通过主动出击,改变了竟争格局,改变了攻防态势,确保了车险业务的可持续发展。

全季度实现了个人保费收入287.04万元,(其中个人业务:48.3万元,兼业代理及经销业务236万元。

电销20954元)为业务科室历史性突破834万元保费收入大关和顺利完成全季度冲刺目标(750万元)作出了贡献。

在工作上,做到了尽职尽责、任劳任怨,正确执行公司的各级规章制度和保险条款、方针、政策,有高度的责任职业感。

在廉政自律上,不谋私利,不违规违法。

遵章守纪,严格按照公司规章办理,在发展业务方面,积极主动配合部门领导,做好续保和新保工作,密切与客户的关系,促进业务发展。

在自已的努力下完成了公司交的各项工作任务。

团结同志,顾全大局,在新的一个季度里更好的努力工作,为忠县人保财险事业繁荣发展,做出自己的应有贡献而努力。

三、在第四季度里基本工作思路:1、建立车辆信息统计,车险项目储备及跟踪机制,续保巩固续保业务。

2、重视渠道建设,积极拓展车险经销商和兼业代理业务。

3、加大力度,巩固政府公务车辆定点保险,扩大车辆承保面。

四、存在的不足:随着竟争的日趋激烈,业务发展的压力也越来越大,对理论学习和业务学习的有所放松。

三季度保险中介市场报告:银保“回暖”仍未走出乱局.doc

三季度保险中介市场报告:银保“回暖”仍未走出乱局-中国保监会日前公布的《2006年三季度保险中介市场发展报告》显示,曾在第二季度遭遇“寒流”的银行保险业务在第三季度出现了“回暖”迹象,但银保业务管理混乱的局面依然存在。

报告显示,与二季度相比,三季度银行保险代理业务同比增长41.45%,邮政保险代理业务增长56.44%,两者均呈现平稳增长趋势。

目前,这两类保险兼业代理机构数量占保险兼业代理机构总数的67%,实现保费收入占兼业代理总保费的78%,占全国总保费的22%.保监会表示,这表明银行保险在经历保险监管部门大规模现场检查、股市分流以及央行紧缩银根等一系列影响之后,经营主体的市场预期和经营策略逐步稳定,发展趋于平稳。

管理混乱一直是困扰银保市场发展的痼疾。

今年4月2日,在中国社会科学院举行的一个研讨会上,中国保监会主席助理陈文辉指出了当前银保市场存在的三大问题,其中就包括产品同质、手续费恶性竞争和基层机构账外贴补涉嫌商业贿赂3个问题。

对于手续费的恶性竞争问题,陈文辉深感忧虑,他指出,随着银保业务的不断发展,竞争日趋激烈,手续费逐步攀升,远高于基金业的手续费,银保业务对保险公司的利润贡献并不高,好比“鸡肋”,弃之可惜,食之无味,甚至“苦味”。

为了整治银保乱局,今年6月28日,保监会和银监会联合会签的《关于规范银行代理保险业务的通知》正式下发。

《通知》共有七大项内容,其中对手续费管理的规范是其核心,明确了代理保险业务的银行“兼业代理机构”身份,银行与保险公司之间是兼业代理关系。

尽管监管层对规范银保市场的监管力度加大,但短时间内,银保市场依然未走出乱局。

报告显示,第三季度,银保业务仍存在三大问题:一是保险公司对手续费支付管理不严。

如有的保险公司以现金方式向银行支付代理手续费,或者以优惠促销和直销业务名义向银行职工支付代理手续费及奖励费等。

二是委托无保险兼业代理资格的单位代理保险业务,并支付手续费。

三是有的银行类兼业代理机构涉嫌妨碍或干扰保险监管人员的执法检查或提供虚假资料数据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

截至2008年9月30日,全国共有保险专业中介机构2413家,兼业代理机构139633家,营销员2400819人。

全国保险公司通过保险中介渠道[①]实现保费收入6560.60亿元,同比增长52.98%,占全国总保费收入[②]的82.63%,同比上升 2.14个百分点。

全国中介共实现业务收入656.44亿元,同比增长44.67%。

全国专业中介机构整体盈利 1.90亿元。

一、保险专业中介机构(一)基本情况截至2008年9月30日,全国共有保险专业中介机构2413家。

其中,保险代理机构1802家,保险经纪机构342家,保险公估机构269家,分别占74.68%、14.17%和11.15%。

截至9月30日,保险专业中介机构注册资本达到65.25亿元,同比增长 3.20%;总资产达到84.80亿元,比上季度增长 1.21%,同比增长12.60%。

(二)业务情况2008年3季度,全国经代渠道[③]实现保费收入349.87亿元,同比增长42.46%;占全国保费 4.41%,同比下降0.2个百分点。

保险代理公司实现代理保费收入205.60亿元,同比增长49.76%;占全国总保费收入的 2.59%,同比提高0.01个百分点。

从业务结构来看,保险代理公司实现财产险保费收入高于人身险,分别占全部代理保费收入的69.39%和30.61%。

保险经纪公司实现保费收入144.27亿元,同比增长33.20%;占全国总保费收入的 1.82%,同比下降0.21个百分点。

其中,实现财产险保费111.10亿元,占全部经纪保费收入的77.01%,占同期全国财产险保费收入的 5.75%;实现人身险保费25.26亿元,占全部经纪保费收入的17.51%,占全国人身险保费收入的0.42%。

再保险业务类保费收入7.91亿元。

保险公估公司评估估损金额139.84亿元,同比增长51.13%。

(三)经营情况2008年3季度,保险专业中介机构共实现经营收入49.04亿元,同比增长49.69%。

总体盈利19020.81万元。

保险代理公司实现代理手续费收入23.88亿元,同比增长60.48%。

其中,财产险手续费收入16.96亿元,同比增长63.39%,占全部代理手续费收入的71.02%;人身险手续费收入 6.92亿元,同比增长103.53%,占全部代理手续费收入的28.98%。

全国保险代理公司前三季度实现盈利1221.25万元。

保险经纪公司共实现营业收入17.70亿元,同比增长32.19%。

其中,财产险佣金收入13.85亿元,同比增长33.43%,占全部经纪业务收入的78.25%;人身险佣金收入 1.60亿元,同比增长35.59%,占经纪业务收入的9.04%;再保险和咨询类佣金收入 2.25亿元,同比增长22.95%,占全部经纪业务收入的12.71%。

全国保险经纪机构前三季度实现盈利15634.11万元。

保险公估公司实现业务收入7.46亿元,同比增长66.15%。

其中,财产险公估服务费收入为7.17亿元,人身险公估服务费收入约58.23万元,其他收入2857.29万元。

按照险种划分,公估服务费收入的构成为:机动车辆险 3.85亿元,占51.61%;企业财产险 1.95亿元,占26.14%;货运、船舶险0.79亿元,占10.59%;建筑、安装工程险2058.65万元,约占 2.76%。

全国保险公估机构前三季度盈利2165.45万元。

二、保险兼业代理机构(一)基本情况截至2008年9月底,全国共有保险兼业代理机构139633家,比上季度末减少11935家。

(二)业务情况截至9月底,保险兼业代理机构实现保费收入3548.56亿元,同比增长116.79%,占总保费收入的44.69%,同比上升13.97个百分点。

(三)经营情况2008年3季度,保险兼业代理机构实现代理手续费收入143.38亿元,同比增长88.81%。

三、保险营销员(一)基本情况截至2008年9月底,全国共有保险营销员2400819人,比上季度末增加182246人,增长8.21%。

其中,寿险营销员2087926人,增长7.01%;产险营销员312893人,增长17.00%。

(二)业务情况截至2008年3季度末,保险营销员共实现保费收入2662.17亿元,同比增长10.65%,占总保费收入的33.53%。

其中,人身险保费收入2124.83亿元,财产险保费收入537.34亿元,分别占同期全国人身险保费和财产险保费收入的35.37%和27.82%。

(三)经营情况2008年前3季度,保险营销员共实现业务收入352.25亿元,同比增长31.25%。

其中,寿险营销员佣金收入为309.17亿元;产险营销员手续费收入为43.08亿元[④]。

四、市场特点(一)保险中介市场继续保持稳定发展2008年3季度,全国保险公司通过保险中介渠道实现的保费收入稳步增长,占全国总保费收入的82.63%。

保险专业中介机构经营水平和盈利能力继续增强,业务收入同比增长49.69%,利润同比增长209.55%。

其中,去年同期尚处亏损之中的专业代理机构和公估机构均实现盈利,分别实现利润1221.25万元和2165.45万元。

(二)银保业务出现调整趋势在经历了上半年的高速增长之后,全国保险公司通过银行实现的保费收入增幅与去年同比有所下降。

究其原因,一是保险公司通过银行渠道销售的主要是投资型产品。

随着国内资本市场的回落和国际金融形势的动荡,消费者购买此类产品意愿也随之降温,消费需求减少。

二是保监会针对银保业务发展过快引起的问题,采取有力的调控措施,包括开展银行保险专项现场检查,打击误导消费者等违法违规行为,取得了一定的成效。

三是在监管部门大力督促和外部经营环境有所改变的情况下,保险公司主动开始进行业务结构调整。

(三)保险营销队伍继续扩大截至9月底,保险营销员已达240万人,较上季度末增长8.21%,与去年同期比增长29%。

由于银保渠道受到多种因素的影响,对保费收入贡献度的波动很大,保险公司将持续重视个人营销渠道,保险业未来对保险营销员的需求可能进一步增加。

同时,部分人员可能因金融危机导致所在行业不景气而转做保险营销员。

保险营销员数量在未来一段时间可能继续增长。

五、主要问题(一)全球金融危机对保险中介市场的影响值得高度重视。

尽管目前尚未发现我国保险中介行业受到直接冲击,但某些苗头和隐患应予以关注。

一是引入了外资和风险投资的保险中介机构,如因此而导致资金链紧张或断裂,也可能引发风险。

二是在国际国内经济形势不太乐观的情况下,营销员队伍的过快增长,可能加剧或暴露保险营销体制尚未完全理顺带来的问题,例如营销员缺乏社会保障,归属感不强,收入偏低,流动性大等。

三是外部经营环境不理想可能引发更多更严重的违法违规行为,例如从事涉嫌传销或者非法集资活动,获取非法利益。

(二)保险中介市场的严重违法违规行为时有发生。

包括虚开发票、协助保险公司套取费用,制造销售假保单,以涉嫌传销和非法集资的手段开展业务等。

这些行为严重损害消费者利益,扰乱保险市场秩序,影响保险业形象,而且部分违法活动触犯刑事法律,容易引发群体性事件,存在巨大的风险隐患。

六、第四季度监管政策取向保险中介监管工作下一阶段将按照科学发展观的要求,围绕全国保险监管工作会议精神,将主要精力放在关注风险、关注市场上来,坚决果断地处置市场出现的突发风险,集中力量对保险中介市场进行全面彻底的普查和清理,进一步健全制度和理顺机制。

(一)关注市场,防范和化解保险中介市场风险从前三季度市场情况来看,当前保险中介市场保持了稳定发展,但在国际国内金融形势未来发展难以预料,外部环境不断变化的环境下,保险中介市场风险防范工作尤为重要。

第4季度将高度重视和警惕国际金融保险风险跨境传递,保证保险中介市场稳定。

同时,针对前段时间保险中介市场暴露出来的销售误导、拖欠挪用保费、非法集资和传销、虚开发票等风险,加大监管力度,完善相关制度。

采取切实有效措施和手段,把握主要矛盾,坚决果断处理重大案件,防范和化解保险中介市场中的重大风险。

坚持抓早、抓小,坚决遏制重大风险在保险中介领域蔓延与扩散。

梳理分析典型案件,总结案件处理经验和教训,分析制度缺陷,进一步健全制度和理顺机制,防范类似风险,促进保险市场持续健康快速发展。

(二)健全规章制度,形成防范风险的长效机制目前保监会系统正在对全国保险中介市场进行全面摸底普查。

第4季度,将总结此次摸底普查情况,整体掌握保险中介市场真实状况,全面评估各项制度的实际效果。

在此基础上,同时根据《保险法》修改精神,系统总结保险中介市场和监管中存在的问题,完善制订保险中介监管制度。

一是全面清理专业保险中介规章和规范性文件。

研究修订《保险代理机构管理规定》、《保险经纪机构管理规定》和《保险公估机构管理规定》。

深入调研专业中介行政许可项目和审批流程,完善后续管理措施。

二是总结试点经验,研究完善保险兼业代理机构监管制度。

三是研究探索保险营销体制改革,适时修订《保险营销员管理规定》。

四是改革完善保险代理从业资格管理制度和持续教育制度。

及时发现保险中介市场中的风险苗头,排查和化解风险隐患。

(三)加快监管信息系统建设和推广进程做好“保险专业中介机构和人员管理信息系统”和“保险营销员管理信息系统”推广与运行工作,推进“保险专业中介机构非现场监管信息系统”和“保险兼业代理管理信息系统”开发工作。

建立查询平台,争取在全国范围内实现社会公众网上、手机等多种方式实时查询保险营销员执证情况和诚信记录。

(四)加强宣传和社会公众教育加强消费者教育,做好风险提示,向社会公布典型案例的具体表现和实质危害,提高社会公众的辨识能力和风险意识,提醒公众不要参与类似非法活动。

[①]保险中介渠道包括:保险代理公司、保险经纪公司、保险营销员、保险兼业代理机构。

[②]2008年前三季度全国原保费收入7939.63亿元。

按业务划分,人身险保费收入6007.89亿元,财产险保费收入1931.51亿元。

[③]经代渠道包括:保险专业代理机构和专业经纪机构渠道。

[④]由于现有保险统计信息系统没有统计产险营销员的手续费支出金额,此处保险营销员中的产险业务收入为测算数据,不作对比。

等式为:产险营销员的业务收入=产险公司手续费和佣金支出*产险营销员保费占全部产险保费的比例。

2008年3季度保险代理机构业务收入前20名排名情况1 广州市益安保险代理有限公司7685.51 3.222 东莞市南枫佳誉保险代理有限公司7075.17 2.963 湖南邮政保险代理有限公司6362.00 2.664 河北盛安保险代理有限公司4194.22 1.765 四川泛华保险代理有限公司3799.99 1.596 江苏安好保险代理有限公司3577.59 1.507 河北安信保险代理有限公司2671.25 1.128 河北圣源祥保险代理有限公司2557.38 1.079 山东华康保险代理有限公司2477.95 1.0410 内蒙古邮政保险代理公司2248.75 0.9411 广东南枫保险代理有限公司2166.41 0.9112 江苏华邦保险代理有限公司2133.99 0.8913 四川嘉诚保险代理有限公司2125.45 0.8914 四川华康保险代理有限公司2078.15 0.8715 上海宏天保险代理有限公司2049.19 0.8616 江苏华康保险代理有限公司2037.30 0.8517 湖北华康保险代理有限公司1908.20 0.8018 广州华康保险代理有限公司1887.99 0.7919 北京泛华保险代理有限公司1719.60 0.7220 福建泛华信恒保险代理有限公司1704.86 0.71合计62460.95 26.152008年3季度保险经纪机构业务收入前20名排名情况1 长安保险经纪有限公司26123.28 14.762 江泰保险经纪有限公司9079.91 5.133 中怡保险经纪有限责任公司8894.11 5.024 北京联合保险经纪有限公司7718.72 4.365 达信(北京)保险经纪有限公司7432.57 4.206 韦莱保险经纪有限公司7417.54 4.197 华泰保险经纪有限公司5534.86 3.138 竞盛保险经纪有限公司5306.33 3.009 航联保险经纪有限公司5267.51 2.9810 长城保险经纪有限公司4433.69 2.5011 华信保险经纪有限公司3705.71 2.0912 上海东大保险经纪有限责任公司2353.15 1.3313 北京汇丰保险经纪有限公司2272.02 1.2814 上海环亚保险经纪有限公司2214.98 1.2515 怡和立信保险经纪有限责任公司2137.80 1.2116 五洲(北京)保险经纪有限公司1946.78 1.1017 广东卡富斯保险经纪有限公司1895.37 1.0718 湖南华菱保险经纪有限公司1875.56 1.0619 星安保险经纪有限公司1874.00 1.0620 北京世纪保险经纪有限公司1850.99 1.05合计109334.88 61.772008年3季度保险公估机构业务收入前20名排名情况1 深圳民太安保险公估股份有限公司1[1]15249.62 20.442 上海天衡保险公估有限公司3044.34 4.083 广州天信保险公估有限公司3031.80 4.064 深圳市普邦保险公估有限公司3001.79 4.025 上海恒量保险公估有限公司2560.11 3.436 深圳市智信达保险公估有限公司2505.60 3.367 竞胜保险公估有限公司2406.24 3.238 广东方中保险公估有限公司2009.14 2.699 罗便士保险公估(中国)有限公司1935.83 2.5910 深圳市联胜保险公估有限公司1736.35 2.3311 深圳弘正达保险公估有限公司1661.42 2.2312 广东衡量行保险公估有限公司1528.50 2.0513 上海东太保险公估有限公司1459.21 1.9614 北京华泰保险公估有限公司1439.03 1.9315 深圳市同益保险公估有限公司1430.30 1.9216 平量行保险公估(上海)有限公司1380.97 1.8517 上海大洋保险公估有限公司1046.83 1.4018 广州汇中保险公估有限公司1040.19 1.3919 深圳市俊通保险公估有限公司893.60 1.2020 大连衡信哲保险公估有限公司816.67 1.09合计48799.90 65.41[1] 含深圳民太安保险公估股份有限公司13871.98 万元、深圳民太安汽车保险公估有限公司1217.14 万元、深圳民太安财产保险公估有限公司113.05万元、深圳民太安医疗健康保险公估有限公司47.45 万元。