计量经济学期末考试试卷集(含答案)

计量经济学期末考试题库(完整版)及答案

计量经济学题库、单项选择题(每小题1分)1.计量经济学是下列哪门学科的分支学科(C).A.统计学B.数学C.经济学D.数理统计学2.计量经济学成为一门独立学科的标志是(B)。

A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版C.1969年诺贝尔经济学奖设立D.1926年计量经济学(Economics)一词构造出来3.外生变量和滞后变量统称为(D)。

A.控制变量B.解释变量C.被解释变量D.前定变量4.横截面数据是指(A)。

A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。

A.时期数据B.混合数据C.时间序列数据D.横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( B )。

A.内生变量B.外生变量C.滞后变量D.前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是( A )。

A.微观计量经济模型B.宏观计量经济模型C.理论计量经济模型D.应用计量经济模型8.经济计量模型的被解释变量一定是( C )。

A.控制变量B.政策变量C.内生变量D.外生变量9.下面属于横截面数据的是( D )。

A.1991-2003年各年某地区20个乡镇企业的平均工业产值B.1991-2003年各年某地区20个乡镇企业各镇的工业产值C.某年某地区20个乡镇工业产值的合计数D.某年某地区20个乡镇各镇的工业产值10.经济计量分析工作的基本步骤是( A )。

A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型11.将内生变量的前期值作解释变量,这样的变量称为( D )。

计量经济学期末考试试卷集(含答案)

财大计量经济学期末考试标准试题计量经济学试题一 (1)计量经济学试题一答案 (3)计量经济学试题二 (8)计量经济学试题二答案 (9)计量经济学试题三 (11)计量经济学试题三答案 (13)计量经济学试题四 (17)计量经济学试题四答案 (18)计量经济学试题一课程号:课序号:开课系: 数量经济系一、判断题(20分)1.线性回归模型中,解释变量是原因,被解释变量是结果.()2.多元回归模型统计显著是指模型中每个变量都是统计显著的。

()3.在存在异方差情况下,常用的OLS法总是高估了估计量的标准差.()4.总体回归线是当解释变量取给定值时因变量的条件均值的轨迹。

()5.线性回归是指解释变量和被解释变量之间呈现线性关系。

( )6.判定系数的大小不受到回归模型中所包含的解释变量个数的影响。

()7.多重共线性是一种随机误差现象. ()8.当存在自相关时,OLS估计量是有偏的并且也是无效的。

()9.在异方差的情况下, OLS估计量误差放大的原因是从属回归的变大。

() 10.任何两个计量经济模型的都是可以比较的。

( )二.简答题(10)1.计量经济模型分析经济问题的基本步骤.(4分)2.举例说明如何引进加法模式和乘法模式建立虚拟变量模型。

(6分)三.下面是我国1990-2003年GDP对M1之间回归的结果.(5分)1.求出空白处的数值,填在括号内。

(2分)2.系数是否显著,给出理由。

(3分)四.试述异方差的后果及其补救措施。

(10分)五.多重共线性的后果及修正措施。

(10分)六.试述D-W检验的适用条件及其检验步骤?(10分)七.(15分)下面是宏观经济模型变量分别为货币供给、投资、价格指数和产出。

1.指出模型中哪些是内是变量,哪些是外生变量。

(5分)2.对模型进行识别。

(4分)3.指出恰好识别方程和过度识别方程的估计方法。

(6分)八、(20分)应用题为了研究我国经济增长和国债之间的关系,建立回归模型。

得到的结果如下: Dependent Variable:LOG(GDP)Method:Least SquaresDate:06/04/05 Time:18:58Sample:1985 2003Included observations:19Variable Coefficient Std。

计量经济学期末考试题库(完整版)及答案

计量经济学题库、单项选择题(每小题1分)1.计量经济学是下列哪门学科的分支学科(C)。

A.统计学B.数学C.经济学D.数理统计学2.计量经济学成为一门独立学科的标志是(B).A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版C.1969年诺贝尔经济学奖设立D.1926年计量经济学(Economics)一词构造出来3.外生变量和滞后变量统称为(D)。

A.控制变量B.解释变量C.被解释变量D.前定变量4.横截面数据是指(A)。

A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。

A.时期数据B.混合数据C.时间序列数据D.横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( B ).A.内生变量B.外生变量C.滞后变量D.前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是(A )。

A.微观计量经济模型B.宏观计量经济模型C.理论计量经济模型D.应用计量经济模型8.经济计量模型的被解释变量一定是( C )。

A.控制变量B.政策变量C.内生变量D.外生变量9.下面属于横截面数据的是( D ).A.1991-2003年各年某地区20个乡镇企业的平均工业产值B.1991-2003年各年某地区20个乡镇企业各镇的工业产值C.某年某地区20个乡镇工业产值的合计数D.某年某地区20个乡镇各镇的工业产值10.经济计量分析工作的基本步骤是( A )。

A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型11.将内生变量的前期值作解释变量,这样的变量称为( D )。

计量经济学期末考试题库(完整版)及答案

计量经济学题库、单项选择题(每小题1分)1.计量经济学是下列哪门学科的分支学科(C).A.统计学B.数学C.经济学D.数理统计学2.计量经济学成为一门独立学科的标志是(B)。

A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版C.1969年诺贝尔经济学奖设立D.1926年计量经济学(Economics)一词构造出来3.外生变量和滞后变量统称为(D)。

A.控制变量B.解释变量C.被解释变量D.前定变量4.横截面数据是指(A).A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C).A.时期数据B.混合数据C.时间序列数据D.横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( B )。

A.内生变量B.外生变量C.滞后变量D.前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是(A )。

A.微观计量经济模型B.宏观计量经济模型C.理论计量经济模型D.应用计量经济模型8.经济计量模型的被解释变量一定是( C )。

A.控制变量B.政策变量C.内生变量D.外生变量9.下面属于横截面数据的是( D )。

A.1991-2003年各年某地区20个乡镇企业的平均工业产值B.1991-2003年各年某地区20个乡镇企业各镇的工业产值C.某年某地区20个乡镇工业产值的合计数D.某年某地区20个乡镇各镇的工业产值10.经济计量分析工作的基本步骤是( A )。

A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型11.将内生变量的前期值作解释变量,这样的变量称为( D )。

计量经济学期末考试试卷集(含答案)

财大计量经济学期末考试标准试题计量经济学试题一 (2)计量经济学试题一答案 (5)计量经济学试题二 (11)计量经济学试题二答案 (13)计量经济学试题三 (16)计量经济学试题三答案 (19)计量经济学试题四 (24)计量经济学试题四答案 (26)计量经济学试题一课程号:课序号:开课系:数量经济系一、判断题(20分)1.线性回归模型中,解释变量是原因,被解释变量是结果。

()2.多元回归模型统计显著是指模型中每个变量都是统计显著的。

()3.在存在异方差情况下,常用的OLS法总是高估了估计量的标准差。

()4.总体回归线是当解释变量取给定值时因变量的条件均值的轨迹。

()5.线性回归是指解释变量和被解释变量之间呈现线性关系。

()R的大小不受到回归模型中所包含的解释变量个数的影响。

()6.判定系数27.多重共线性是一种随机误差现象。

()8.当存在自相关时,OLS估计量是有偏的并且也是无效的。

()9.在异方差的情况下,OLS估计量误差放大的原因是从属回归的2R变大。

()10.任何两个计量经济模型的2R都是可以比较的。

()二.简答题(10)1.计量经济模型分析经济问题的基本步骤。

(4分)2.举例说明如何引进加法模式和乘法模式建立虚拟变量模型。

(6分)三.下面是我国1990-2003年GDP 对M1之间回归的结果。

(5分)ln() 1.37 0.76ln(1)se (0.15) ( )t ( ) ( 23 )GDP M =+()1.7820.05,12P t >==自由度;1.求出空白处的数值,填在括号内。

(2分) 2.系数是否显著,给出理由。

(3分)四. 试述异方差的后果及其补救措施。

(10分)五.多重共线性的后果及修正措施。

(10分)六. 试述D-W 检验的适用条件及其检验步骤?(10分)七. (15分)下面是宏观经济模型()()()()()1(1)*(2)*3*4*5*6*7*D t t t t t t C t t t tAtt t M C P CY C I C M u I C M C Y u Y C I u -=++++=++=+变量分别为货币供给M 、投资I 、价格指数P 和产出Y 。

计量经济学期末考试题库(完整版)及答案

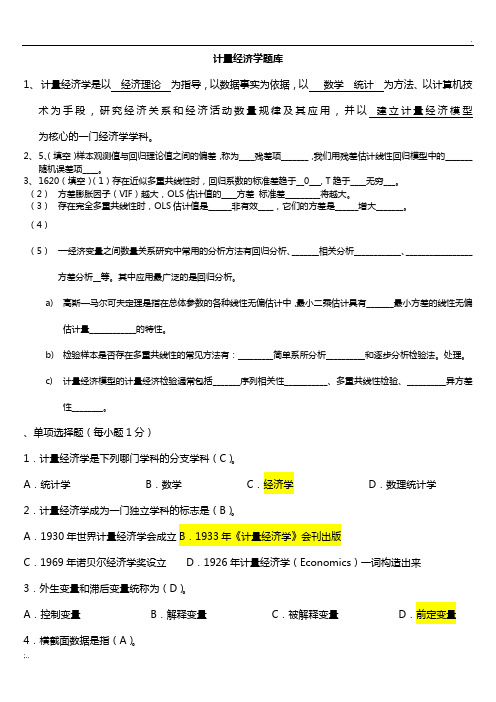

计量经济学题库1、计量经济学是以经济理论为指导,以数据事实为依据,以数学统计为方法、以计算机技术为手段,研究经济关系和经济活动数量规律及其应用,并以建立计量经济模型为核心的一门经济学学科。

2、5、(填空)样本观测值与回归理论值之间的偏差,称为____残差项_______,我们用残差估计线性回归模型中的_______随机误差项____。

3、1620(填空)(1)存在近似多重共线性时,回归系数的标准差趋于__0___, T趋于____无穷___。

(2)方差膨胀因子(VIF)越大,OLS估计值的____方差标准差_________将越大。

(3)存在完全多重共线性时,OLS估计值是______非有效____,它们的方差是______增大_______。

(4)(5)一经济变量之间数量关系研究中常用的分析方法有回归分析、_______相关分析____________、_________________方差分析__等。

其中应用最广泛的是回归分析。

a)高斯—马尔可夫定理是指在总体参数的各种线性无偏估计中,最小二乘估计具有_______最小方差的线性无偏估计量____________的特性。

b)检验样本是否存在多重共线性的常见方法有:_________简单系所分析__________和逐步分析检验法。

处理。

c)计量经济模型的计量经济检验通常包括_______序列相关性___________、多重共线性检验、__________异方差性________。

、单项选择题(每小题1分)1.计量经济学是下列哪门学科的分支学科(C)。

A.统计学B.数学C.经济学D.数理统计学2.计量经济学成为一门独立学科的标志是(B)。

A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版C.1969年诺贝尔经济学奖设立D.1926年计量经济学(Economics)一词构造出来3.外生变量和滞后变量统称为(D)。

A.控制变量B.解释变量C.被解释变量D.前定变量4.横截面数据是指(A)。

计量经济学期末考试题库(完整版)及答案

计量经济学题库1、计量经济学是以经济理论为指导,以数据事实为依据,以数学统计为方法、以计算机技术为手段,研究经济关系和经济活动数量规律及其应用,并以建立计量经济模型为核心的一门经济学学科。

2、5、(填空)样本观测值与回归理论值之间的偏差,称为____残差项_______,我们用残差估计线性回归模型中的_______随机误差项____。

3、1620(填空)(1)存在近似多重共线性时,回归系数的标准差趋于__0___, T趋于____无穷___。

(2)方差膨胀因子(VIF)越大,OLS估计值的____方差标准差_________将越大。

(3)存在完全多重共线性时,OLS估计值是______非有效____,它们的方差是______增大_______。

(4)(5)一经济变量之间数量关系研究中常用的分析方法有回归分析、_______相关分析____________、_________________方差分析__等。

其中应用最广泛的是回归分析。

a)高斯—马尔可夫定理是指在总体参数的各种线性无偏估计中,最小二乘估计具有_______最小方差的线性无偏估计量____________的特性。

b)检验样本是否存在多重共线性的常见方法有:_________简单系所分析__________和逐步分析检验法。

处理。

c)计量经济模型的计量经济检验通常包括_______序列相关性___________、多重共线性检验、__________异方差性________。

、单项选择题(每小题1分)1.计量经济学是下列哪门学科的分支学科(C)。

A.统计学B.数学C.经济学D.数理统计学2.计量经济学成为一门独立学科的标志是(B)。

A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版C.1969年诺贝尔经济学奖设立D.1926年计量经济学(Economics)一词构造出来3.外生变量和滞后变量统称为(D)。

A.控制变量B.解释变量C.被解释变量D.前定变量4.横截面数据是指(A)。

计量经济学期末考试题库完整版及答案

计量经济学题库、单项选择题(每小题1分)1.计量经济学是下列哪门学科的分支学科(C)。

A.统计学 B.数学 C.经济学 D.数理统计学2.计量经济学成为一门独立学科的标志是(B)。

A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版C.1969年诺贝尔经济学奖设立 D.1926年计量经济学(Economics)一词构造出来3.外生变量和滞后变量统称为(D)。

A.控制变量 B.解释变量 C.被解释变量 D.前定变量4.横截面数据是指(A)。

A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。

A.时期数据 B.混合数据 C.时间序列数据 D.横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( B )。

A.内生变量 B.外生变量 C.滞后变量 D.前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是( A )。

A.微观计量经济模型 B.宏观计量经济模型 C.理论计量经济模型D.应用计量经济模型8.经济计量模型的被解释变量一定是( C )。

A.控制变量 B.政策变量 C.内生变量D.外生变量9.下面属于横截面数据的是( D )。

A.1991-2003年各年某地区20个乡镇企业的平均工业产值B.1991-2003年各年某地区20个乡镇企业各镇的工业产值C.某年某地区20个乡镇工业产值的合计数 D.某年某地区20个乡镇各镇的工业产值10.经济计量分析工作的基本步骤是( A )。

A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型11.将内生变量的前期值作解释变量,这样的变量称为( D )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财大计量经济学期末考试标准试题计量经济学试题一 (2)计量经济学试题一答案 (5)计量经济学试题二 (11)计量经济学试题二答案 (13)计量经济学试题三 (16)计量经济学试题三答案 (19)计量经济学试题四 (24)计量经济学试题四答案 (26)计量经济学试题一课程号:课序号:开课系:数量经济系一、判断题(20分)1.线性回归模型中,解释变量是原因,被解释变量是结果。

()2.多元回归模型统计显著是指模型中每个变量都是统计显著的。

()3.在存在异方差情况下,常用的OLS法总是高估了估计量的标准差。

()4.总体回归线是当解释变量取给定值时因变量的条件均值的轨迹。

()5.线性回归是指解释变量和被解释变量之间呈现线性关系。

()R的大小不受到回归模型中所包含的解释变量个数的影响。

()6.判定系数27.多重共线性是一种随机误差现象。

()8.当存在自相关时,OLS估计量是有偏的并且也是无效的。

()9.在异方差的情况下,OLS估计量误差放大的原因是从属回归的2R变大。

()10.任何两个计量经济模型的2R都是可以比较的。

()二.简答题(10)1.计量经济模型分析经济问题的基本步骤。

(4分)2.举例说明如何引进加法模式和乘法模式建立虚拟变量模型。

(6分)三.下面是我国1990-2003年GDP 对M1之间回归的结果。

(5分)ln() 1.37 0.76ln(1)se (0.15) ( )t ( ) ( 23 )GDP M =+()1.7820.05,12P t >==自由度;1.求出空白处的数值,填在括号内。

(2分) 2.系数是否显著,给出理由。

(3分)四. 试述异方差的后果及其补救措施。

(10分)五.多重共线性的后果及修正措施。

(10分)六. 试述D-W 检验的适用条件及其检验步骤?(10分)七. (15分)下面是宏观经济模型()()()()()1(1)*(2)*3*4*5*6*7*D t t t t t t Ct t t t At t t M C P C Y C I C M u I C M C Y u Y C I u -=++++=++=+变量分别为货币供给M 、投资I 、价格指数P 和产出Y 。

1.指出模型中哪些是内是变量,哪些是外生变量。

(5分)2.对模型进行识别。

(4分)3.指出恰好识别方程和过度识别方程的估计方法。

(6分)八、(20分)应用题为了研究我国经济增长和国债之间的关系,建立回归模型。

得到的结果如下:Dependent Variable: LOG(GDP)Method: Least SquaresDate: 06/04/05 Time: 18:58Sample: 1985 2003Included observations: 19Variable Coefficient Std. Error t-Statistic Prob.LOG(DEBT) 0.65 0.02 32.8 0Adjusted R-squared 0.983 S.D. dependent var 0.86 S.E. of regression 0.11 Akaike info criterion -1.46 Sum squared resid 0.21 Schwarz criterion -1.36 Log likelihood 15.8 F-statistic 1075.5 Durbin-Watson stat 0.81 Prob(F-statistic) 0L U其中,GDP表示国内生产总值,DEBT表示国债发行量。

(1)写出回归方程。

(2分)(2)解释系数的经济学含义?(4分)(3)模型可能存在什么问题?如何检验?(7分)(4)如何就模型中所存在的问题,对模型进行改进?(7分)计量经济学试题一答案一、判断题(20分)1.线性回归模型中,解释变量是原因,被解释变量是结果。

(F)2.多元回归模型统计显著是指模型中每个变量都是统计显著的。

(F)3.在存在异方差情况下,常用的OLS法总是高估了估计量的标准差。

(F)4.总体回归线是当解释变量取给定值时因变量的条件均值的轨迹。

(Y)5.线性回归是指解释变量和被解释变量之间呈现线性关系。

(F)6.判定系数2R的大小不受回归模型中所包含的解释变量个数的影响。

( F )7.多重共线性是一种随机误差现象。

(F)8.当存在自相关时,OLS估计量是有偏的并且也是无效的。

(F )9.在异方差的情况下,OLS估计量误差放大的原因是从属回归的2R变大。

(F )10.任何两个计量经济模型的2R都是可以比较的。

(F )二.简答题(10)1.计量经济模型分析经济问题的基本步骤。

(4分)答:1)经济理论或假说的陈述 2) 收集数据3)建立数理经济学模型 4)建立经济计量模型 5)模型系数估计和假设检验 6)模型的选择 7)理论假说的选择 8)经济学应用2.举例说明如何引进加法模式和乘法模式建立虚拟变量模型。

(6分) 答案:设Y 为个人消费支出;X 表示可支配收入,定义210t D ⎧=⎨⎩2季度其他31t D ⎧=⎨⎩3季度其他 140D t ⎧=⎨⎩4季度其他如果设定模型为12233445t t t t t t Y B B D B D B D B X u =+++++此时模型仅影响截距项,差异表现为截距项的和,因此也称为加法模型。

如果设定模型为()()()12233445627384t t t t tt t t t t t tY B B D B D B D B X B D X B D X B D X u =++++++++此时模型不仅影响截距项,而且还影响斜率项。

差异表现为截距和斜率的双重变化,因此也称为乘法模型。

三.下面是我国1990-2003年GDP 对M1之间回归的结果。

(5分)ln() 1.37 0.76ln(1)se (0.15) ( )t 0.0339.13 ( ) ( 23 ) GDP M =+()1.7820.05,12P t >==自由度;3. 求出空白处的数值,填在括号内。

(2分) 4. 系数是否显著,给出理由。

(3分)答:根据t 统计量,9.13和23都大于5%的临界值,因此系数都是统计显著的。

四. 试述异方差的后果及其补救措施。

(10分)答案:后果:OLS 估计量是线性无偏的,不是有效的,估计量方差的估计有偏。

建立在t 分布和F 分布之上的置信区间和假设检验是不可靠的。

补救措施:加权最小二乘法(WLS )1.假设2i σ已知,则对模型进行如下变换:12iiiiiii Y X u B B σσσσ=++2.如果2i σ未知(1)误差与i X 成比例:平方根变换。

2B =++可见,此时模型同方差,从而可以利用OLS 估计和假设检验。

(2) 误差方差和2i X 成比例。

即()222i i E u X σ=12i i i i i i i Y X u BB X X X X =++3. 重新设定模型:五.多重共线性的后果及修正措施。

(10分) 1) 对于完全多重共线性,后果是无法估计。

对于高度多重共线性,理论上不影响OLS 估计量的最优线性无偏性。

但对于个别样本的估计量的方差放大,从而影响了假设检验。

实际后果:联合检验显著,但个别系数不显著。

估计量的方差放大,置信区间变宽,t 统计量变小。

对于样本内观测值得微小变化极敏感。

某些系数符号可能不对。

难以解释自变量对应变量的贡献程度。

2) 补救措施:剔出不重要变量;增加样本数量;改变模型形式;改变变量形式;利用先验信息。

六. 试述D-W 检验的适用条件及其检验步骤?(10分) 答案: 使用条件:1) 回归模型包含一个截距项。

2) 变量X 是非随机变量。

3) 扰动项的产生机制:1t t t u u v ρ-=+ 11ρ-≤≤。

4) 因变量的滞后值不能作为解释变量出现在回归方程中。

检验步骤1)进行OLS 回归,并获得残差。

2)计算D 值。

3)已知样本容量和解释变量个数,得到临界值。

4)根据下列规则进行判断:七. (15分)下面是宏观经济模型()()()()()1(1)*(2)*3*4*5*6*7*D t t t t t t Ct t t t At t t M C P C Y C I C M u I C M C Y u Y C I u -=++++=++=+变量分别为货币供给M 、投资I 、价格指数P 和产出Y 。

4. 指出模型中哪些是内生变量,哪些是外生变量。

(5分) 答:内生变量为货币供给t M 、投资t I 和产出t Y 。

外生变量为滞后一期的货币供给1t M -以及价格指数t P5. 对模型进行识别。

(4分) 答:根据模型识别的阶条件 方程(1):k=0<m-1=2,不可识别。

方程(2):k=2=m-1,恰好识别。

方程(3):k=2=m-1,恰好识别。

6. 指出恰好识别方程和过度识别方程的估计方法。

(6分)答:对于恰好识别方程,采用间接最小二乘法。

首先建立简化方程,之后对简化方程进行最小二乘估计。

对于过度识别方程,采用两阶段最小二乘法。

首先求替代变量(工具变量),再把这个工具变量作为自变量进行回归。

八、(20分)应用题为了研究我国经济增长和国债之间的关系,建立回归模型。

得到的结果如下: Dependent Variable: LOG(GDP) Method: Least Squares Date: 06/04/05 Time: 18:58 Sample: 1985 2003 Included observations: 19Variable CoefficientStd. Errort-StatisticProb.LOG(DEBT) 0.650.0232.80 varAdjusted R-squared 0.983 S.D. dependent var 0.86 S.E. of regression 0.11 Akaike info criterion -1.46 Sum squared resid 0.21 Schwarz criterion -1.36 Log likelihood 15.8 F-statistic 1075.5Durbin-Watson stat0.81 Prob(F-statistic)1,19, 1.074, 1.536,0.05L U k n d d ====若显著性水平=其中, GDP 表示国内生产总值,DEBT 表示国债发行量。

(1)写出回归方程。

(2分)答: Log (GDP )= 6.03 + 0.65 LOG(DEBT)(2)解释系数的经济学含义?(4分) 答:截距项表示自变量为零时,因变量的平均期望。