以陕西秦川发展股份公司为实例的企业财务分析

秦川发展第三季度报告正文

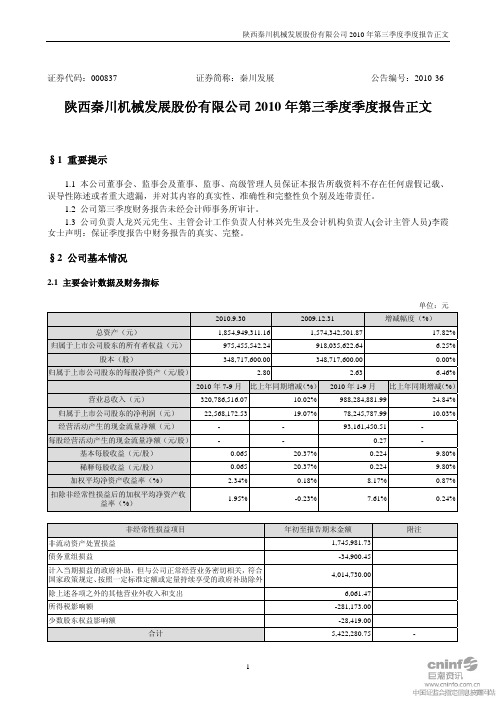

证券代码:000837 证券简称:秦川发展公告编号:2010-36 陕西秦川机械发展股份有限公司2010年第三季度季度报告正文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第三季度财务报告未经会计师事务所审计。

1.3 公司负责人龙兴元先生、主管会计工作负责人付林兴先生及会计机构负责人(会计主管人员)李霞女士声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元2010.9.30 2009.12.31 增减幅度(%)总资产(元)1,854,949,311.161,574,342,501.87 17.82%归属于上市公司股东的所有者权益(元)975,455,542.24918,035,622.64 6.25%股本(股)348,717,600.00348,717,600.00 0.00%归属于上市公司股东的每股净资产(元/股) 2.80 2.63 6.46%2010年7-9月比上年同期增减(%)2010年1-9月比上年同期增减(%)营业总收入(元)320,786,516.0710.02%988,284,881.99 24.84%归属于上市公司股东的净利润(元)22,568,172.5319.07%78,245,787.99 10.03%- 经营活动产生的现金流量净额(元)- - 93,161,450.51- 每股经营活动产生的现金流量净额(元/股)- - 0.27 基本每股收益(元/股)0.06520.37%0.224 9.80%稀释每股收益(元/股)0.06520.37%0.224 9.80%加权平均净资产收益率(%) 2.34%0.18%8.17% 0.87%扣除非经常性损益后的加权平均净资产收1.95%-0.23%7.61% 0.24%益率(%)非经常性损益项目年初至报告期末金额附注非流动资产处置损益1,745,981.73债务重组损益-34,900.45计入当期损益的政府补助,但与公司正常经营业务密切相关,符合4,014,730.00国家政策规定、按照一定标准定额或定量持续享受的政府补助除外除上述各项之外的其他营业外收入和支出6,061.47所得税影响额-281,173.00少数股东权益影响额-28,419.00合计5,422,280.75 -2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股报告期末股东总数(户)29,464前十名无限售条件流通股股东持股情况股东名称(全称)期末持有无限售条件流通股的数量种类陕西秦川机床工具集团有限公司92,935,348 人民币普通股中国工商银行-诺安股票证券投资基金15,589,475 人民币普通股中国建设银行-长盛同庆可分离交易股票型证券投资基金9,999,838 人民币普通股中国光大银行股份有限公司-泰信先行策略开放式证券投资基金9,906,605 人民币普通股中国工商银行-申万巴黎新动力股票型证券投资基金9,190,953 人民币普通股华夏成长证券投资基金7,589,205 人民币普通股中国农业银行-中邮核心成长股票型证券投资基金6,108,555 人民币普通股中国工商银行-申万巴黎新经济混合型证券投资基金5,815,239 人民币普通股中国银行-泰达宏利行业精选证券投资基金4,999,831 人民币普通股中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001深4,381,831 人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用1、预付账款比上年末增加61.23%,主要是采购订单增加所致;2、存货比上年末增加31.37%,主要是销售订单增加投入加大所致;3、在建工程比上年末增加46.71%,主要是因为公司本期加大对数控成型砂轮磨齿机、龙门复合加工中心等工程项目资金的投入所致;4、应付票据比上年末增加78.12%,主要是公司办理银行承兑汇票增加所致;5、应付账款比上年末增加37.82%,主要是采购订单同比增加所致;6、预收账款比上年末增加157.82%,主要是销售订单同比增加所致;7、应缴税费比上年末减少71.38%,主要因缴纳2009年度增值税、企业所得税所致;8、其他应付款比上年末增加38.38%,主要是在建工程保证金增加所致;9、专项应付款比上年末增加730.16%,主要是因为收到财政部重大专项拨款所致;10、销售费用比上年同期增加33.56%,主要是因为展览会费用增加所致;11、所得税比上年同期增加77.84%,主要是因为利润总额增加,导致应纳税所得额增加。

陕西秦川机械公司财务风险及其成因-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要财务风险作为一种经济上的风险现象,已经成为现代财务理论的核心内容。

企业财务风险的形成,既有企业财务活动所处的环境等客观原因,也有企业风险意识淡薄等主观原因。

对财务风险的理解有狭义和广义之分,狭义的财务风险通常被称为举债筹资风险,是指企业由于举债而给企业财务成果带来的不确定性,因此财务风险是现代企业面对市场竞争的必然产物,尤其是在我国市场经济发育不健全的条件下更是不可避免的,如何客观的分析和认识财务风险,采取各种措施来控制和避免财务风险的发生,是事关企业生存和发展的重要课题,财务风险是由于企业财务活动中有各种不确定因素,使企业财务收益日益发生偏差,从而使企业蒙受经济损失的机会与可能。

财务风险客观存在于企业财务风险管理工作的各个环节。

财务风险的存在,无疑会对企业的生产经营产生重大影响。

因此,对财务风险的形成原因及其防范进行研究,从而找到降低风险的途径与方法,改善经营管理,提高经济效益,具有十分重要的意义。

关键词:“财务风险特征原因对策”The financial risk of causes and preventionAbstract : Risk financial risk as a kind of economic phenomenon, has become thecore content of modern financial theory., both the formation of enterprise financial risk, the enterprise's financial activity environment and other objective reasons, alsohas the enterprise risk consciousness and subjective reasons.Understanding of financial risk is narrow and broad, narrow sense of financial risk is often referred to asdebt financing risk, refers to the enterprise due to debt brings to the enterprise financial results of uncertainty, so the financial risk is the inevitable outcome of the modern enterprise in the face of market competition, especially in the development of market economy in China is not sound conditions is inevitable, objective analysis and understanding of how financial risk, and take various measures to control and avoidthe happening of financial risk, is one of the important subjects about enterprise survival and development, financial risk is because there are various uncertain factorsin the enterprise financial activities, make the enterprise financial income increasing deviation occur, thus make the enterprise the opportunity of economic losses and possible.Financial risk of objective existence in every link of enterprise financial risk management.The existence of the financial risk, will certainly to enterprise's production and operation have a significant impact.Therefore, the study of the formation of financial risk causes and prevention, and find ways to reduce risk and method, improve management, improve the economic benefit, has the very vital significance.Keywords :“enterprisefinancialrisk; characteristics; reason; countermeasures”目录摘要 (2)Abstract (3)目录 (4)绪论 (5)一、财务风险基本理论概述 (8)(一)财务风险的含义 (8)(二)财务风险的类型及特征 (8)1财务风险的类型 (8)2财务风险的特征 (8)二、陕西秦川机械发展公司简介和财务现状及存在的风险 (9)(一)陕西秦川机械发展公司简介 (9)(二)陕西秦川机械发展公司财务现状 (9)(三)陕西秦川机械发展公司存在的财务风险及成因分析 (10)1 陕西秦川机械发展公司存在的财务风险 (10)(1)筹资风险 (10)(2)投资风险 (12)(3)资金运营风险 (13)(四)陕西秦川机械发展公司财务风险的成因分析 (13)(一)公司债务结构不合理 (13)(二)投资决策程序不完善 (14)(三)营运资金管理不足 (15)三、降低陕西秦川机械发展公司财务风险的防范措施 (17)(一)债务结构合理化 (17)(二)完善投资决策程序 (17)(三)资金运营风险的防范措施 (18)1加强存货管理力度 (18)2加强应收账款管理力度 (18)结论 (20)参考文献 (20)附录 (21)一、绪论(一)研究背景在当今市场经济条件下,企业国际化经营的规模和范围进一步扩大,这不单给企业经营带来新的机遇和挑战,企业也同时面对着来自国内和国际市场的双重竞争压力.在激烈的竞争中,很多企业为追求高增长而大量举债,这时如果缺乏对风险的防范意识和管理能力,必然招致财务危机,从而影响企业正常的生产和经营,所以企业要寻求控制和规避财务风险的有效方法.以防范财务风险发生。

秦川发展:2009年半年度财务报告

21,947,087.47 432,860,229.70

736,909.87 28,315,929.29

263,153,711.19

999,980,315.84

721,353,149.33

31,214,532.77

309,380,639.58 72,405,531.44

166,889,257.56

253,012,918.27 72,571,191.44

-799,200.00

-359,992.71

-722,182.76

2,198,767.19 19,355,647.45 26,915,231.77 4,321,414.57

762,132.68

801,985.81 -652,924.06

68,788,029.97 6,644,953.57

772,928.12 59,127.87 74,660,055.42 12,322,268.04 62,337,787.38 61,489,502.80 848,284.58

43,764,865.36

36,568,526.64

4,989,560.11 4,715,530.70 466,470,659.96 1,466,450,975.80

4,156,381.36

533,198,275.27 1,254,551,424.60

法定代表人: 龙兴元

主管会计工作负责人:付林兴

会计机构负责人:掌伟

8,737,849.83

3,235,345.18

51,000,000.00 541,482,548.35 41,600,000.00

51,000,000.00 381,992,397.08 41,600,000.00

000837秦川机床2023年三季度财务分析结论报告

秦川机床2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为1,261.06万元,与2022年三季度的5,660.23万元相比有较大幅度下降,下降77.72%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为70,519.2万元,与2022年三季度的78,334.7万元相比有所下降,下降9.98%。

2023年三季度销售费用为3,118.13万元,与2022年三季度的3,227.51万元相比有所下降,下降3.39%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降的同时营业收入却出现了更大幅度的下降,并引起营业利润的下降,企业市场销售形势迅速恶化,应当采取措施,调整销售战略或销售力量。

2023年三季度管理费用为6,741.43万元,与2022年三季度的7,196.33万元相比有较大幅度下降,下降6.32%。

2023年三季度管理费用占营业收入的比例为7.9%,与2022年三季度的7.52%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

本期财务费用为-338.74万元。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,秦川机床2023年三季度是有现金支付能力的,其现金支付能力为154,947.86万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析秦川机床2023年三季度的营业利润率为1.48%,总资产报酬率为0.83%,净资产收益率为0.68%,成本费用利润率为1.46%。

000837秦川机床2023年三季度财务风险分析详细报告

秦川机床2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为98,429.01万元,2023年三季度已经取得的短期带息负债为79,456.89万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有135,523.45万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕37,094.43万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为229,280.86万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是232,988.31万元,实际已经取得的短期带息负债为79,456.89万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为231,134.59万元,企业有能力在3年之内偿还的贷款总规模为232,061.45万元,在5年之内偿还的贷款总规模为233,915.17万元,当前实际的带息负债合计为118,576.39万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供248,252.99万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为93,305.13万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加5,239.02万元,预付款项减少7,252.66万元,存货增加12,972.68万元,其他流动资产增加1,564.25万元,共计增加12,523.29万元。

应付账款减少131,773.54万元,预收款项减少162.22万元,应付职工薪酬增加190.56万元,应付股利增加3,023.55万元,应交税费减少1,636.72万元,其他应付款减少1,031.47万元,一年内到期的非流动负债增加2,853.82万元,其他流动负债增加2,257.66万元,共计减少126,278.36万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

以陕西秦川发展股份公司为实例的企业财务分析Prepared on 21 November 2021题目以陕西秦川发展股份有限公司为实例的企业财务分析摘要随着我国现代企业制度的建立和完善,企业投资主体越来越多元化,企业财务分析成为经营管理者、投资者及企业的监管者掌握企业财务状况和经营成果的重要方式。

通过财务分析可以准确理解财务数据本身的含义,可以全面了解企业的财务能力,包括企业的偿债能力、营运能力、盈利能力和发展能力,为企业的利益相关者进行财务决策奠定基础。

在进行财务分析的过程中,还可对企业会计制度的运用情况,企业会计信息真实性、完整性等进行判别和评价。

目前市场经济日益发展,现代企业建立一套行之有效的企业财务分析体系至关重要,故本文以此为研究内容,在广泛调研基础上,以陕西秦川发展股份有限公司为实例,通过理论分析与计算,构建了以会计报表分析、财务指标分析及杜邦财务综合分析为核心的财务分析体系。

本文利用陕西秦川发展股份有限公司2009 年—2013 年的财务报告资料,对财务分析方法、内容及判断标准进行了全面的论述与研究,得出秦川发展财务风险小、资产效率高以及盈利能力低等财务分析结果,并针对秦川发展目前的财务状况给出了财务管理建议。

本文通过不同层面、不同角度的财务分析,结合多样分析方法,辅以直观图表,构建了完整企业财务分析体系。

通过秦川发展实例验证了此分析体系有效可行,可为今后同类企业财务分析普遍选用或参考。

关键词: 秦川发展,财务分析,财务指标分析,财务评价ABSTRACTWith the establishment and perfection of the modern enterprise system in our country, enterprise investment subject more and more diversified, business financial analysis become managers, investors and regulators have enterprise financial position and operating results of an enterprise's important way. Through financial analysis can accurately understand the meaning of financial data itself, can fully understand the financial capacity of enterprises, including enterprise's debt paying ability, operation ability, profit ability and development ability, for the enterprise stakeholders to lay the foundation for financial decision-making. In the process of financial analysis, but also to the use of the accounting systems of enterprises, enterprise accounting information authenticity, integrity, and so on carries on the discrimination and evaluation. Currently developing market economy, the modern enterprise to establish an effective system of enterprise financial analysis is important, therefore, in this paper, based on this research, on the basis of extensive research in shaanxi qinchuan development co., LTD. For instance, through the theoretical analysis and calculation, constructed with accounting statements, financial index analysis and dupont financial comprehensive analysis as the core of the financial analysis system. Based on shaanxi qinchuan development co., LTD. 2009-2013 financial reporting information, the financial analysis method, content and criterion of comprehensive discussion and research, it is concluded that small qinchuan development financial risk, asset high efficiency and low profitability of financial analysis, and the current financial condition is given for qinchuan development financial management advice. In this article, through the financial analysis of different levels, different angles, combined with various analysis methods, supplemented by visual chart, build a complete corporate financial analysis system. The analysis isverified by qinchuan development instance system effective and feasible and can be for the future similar enterprise financial analysis is generally use or reference.KEY WORDS:Qinchuan Development, Financial Analysis, Financial Indicators Analysis, Financial Evaluation目录1 绪论研究背景和研究意义研究背景选取以陕西秦川发展公司为例的企业财务分析这一课题,有着较为深刻的背景和现实意义。

财务分析是指以企业财务报表为基础,采用一系列专门的分析技术和方法,分析与评价企业过去和现在的有关筹集,投资,经营等活动的偿债能力,盈利能力,营运能力以及未来的发展能力。

财务分析的目的是为企业的债权者,经营者,投资者及其他相关人员了解企业过去,反映企业现状,预测企业未来,做出最有力的决策,提供最准确的信息,以此改善经营管理、提高经济效益。

它是社会经济发展对财务分析信息的需求与供给二产生的,是随着经济的发展而发展完善的。

最早的财务分析是从银行家开始,20世纪初,杰出的的杰姆斯在纽约第四国家银行任副总经理,他不仅主张提供报表,而且他认为对财务报表必须进行分析,以此预测贷款人的偿债能力,不久比率分析被银行家所接受。

随后的几年,比率分析得以发展,同时趋势分析,结构分析和因素分析等财务分析技术不断出现,现代财务分析技术在分析体系,分析内容方面与传统企业财务分析相比已经发生重大的变化。

随着我国社会主义市场经济体制的建立,对于企业财务的内涵已经有了新的认识,通常的财务活动已不能满足现代企业的需要,我们需要通过财务分析为各项管理环节反馈信息,检查财务预算,了解企业的财务状况,评估企业的财务能力,为企业的预测,决策,控制提供准确的信息。

目前,在市场环境下财务分析发挥着不可替代的作用,它与财务管理相铺相成,已成为现代企业管理的一项必要工作。

研究目的和意义1)研究目的财务分析根据主体和服务对象的不同,所研究的目的和方向也不尽相同,但都可从这几方面体现:(1)从投资者角度来说,进行财务分析最根本目的是为了看企业的盈利能力状况,因为只有企业拥有良好的盈利能力才能为企业的投资者带来资本增值,得到承担风险的回报。

但盈利能力并不能完全决定资本增值,企业的权益结构,偿债能力以及经营状况也是确保资本保值和增值的关键因素。

只有企业有着良好的发展能力,投资者或所有者才能将更多地资源投资到企业,同时才能吸引更多的潜在的投资者将资金转移到企业。

另一方面,财务分析对于所有者能够评价企业管理者的业绩,发现管理中的问题,解决问题,把企业引向更好的发展方向。

(2)从企业债权者角度来看,他们一方面考虑自身的经营状况和获利目的从而决定是否将资金贷给企业,另一方面又要了解,判断企业的信用及持续经营能力及状况。

所以从债权人的角度进行财务分析的主要目的就是为了研究企业的偿债能力和企业的收益与所承担的风险大小是否适应,为此在分析偿债能力的同时还应分析企业的盈利能力。

(3)从企业经营者角度看财务分析的目的。

企业的经营者是指以企业获得生存和发展为已任担负企业整体经营领导职务并对企业经营成果负有最终责任具有专门知识技能为企业制造出较高绩效的经营管理人才。

因此他们进行财务分析的目的是全方面的,综合型的。

他们不仅关心企业的盈利能力,经营成果,还包括偿债能力,发展能力。

另外,还要分析企业获利的原因,其目的就是为了发现经营管理中的问题与不足,并采取有效措施弥补不足和解决问题,使企业利用更少的资本获得更多的利益,并保持不断增长的趋势。

(4)其他财务分析,即与企业经营有关的材料供应者,产品购买者和国家行政管理部门与监督部门,。

对于与企业经营有关的企业单位,他们进行财务分析的主要目的在于搞清企业的信用状况;对于国家行政管理与监督部门,他们进行财务分析的目的一是为了监督,二是为宏观决策提供可靠信息。

2)研究意义从财务分析的内涵到财务分析的目的,都说明对企业进行财务分析是十分必要的。

财务分析的作用与其目的一样从不同的角度看是不同的。