附表2:基本建设项目竣工财务决算审核表 2016

基本建设项目竣工财务决算报表

附件4:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:基本建设项目竣工财务决算审批表表二:大、中型基本建设项目概况表表三:大、中型基本建设项目竣工财务决算表单位:元补充资料:基建投资借款期末余额:应收生产单位投资借款期末数:基建结余资金:表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。

填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

基建项目竣工财务决算报表及填表说明

附件1:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:基本建设项目竣工财务决算审批表表二:大、中型基本建设项目概况表表三:大、中型基本建设项目竣工财务决算表单位:元注:基建结余资金:=基建拨款+项目资本+项目资本公积金+基建投资借款+企业债券基金+待冲基建支出-基本建设支出-应收生产单位投资借款。

表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。

填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

基本建设项目竣工财务决算报表

附件4:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:基本建设项目竣工财务决算审批表表二:大、中型基本建设项目概况表表三:大、中型基本建设项目竣工财务决算表单位:元补充资料:基建投资借款期末余额:应收生产单位投资借款期末数:基建结余资金:表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。

填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

2016.6.30-财建[2016]503号--基本建设财务决算暂行办法

![2016.6.30-财建[2016]503号--基本建设财务决算暂行办法](https://img.taocdn.com/s3/m/efc7d45e69eae009581bece0.png)

关于印发《基本建设项目竣工财务决算管理暂行办法》的通知财建〔2016〕503号党中央有关部门,国务院各部委、各直属机构,军委后勤保障部、武警总部,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,各民主党派中央,有关人民团体,各中央管理企业,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局:为推动各部门、各地区进一步加强基本建设项目竣工财务决算管理,提高资金使用效益,针对基本建设项目竣工财务决算管理中反映出的主要问题,依据《基本建设财务规则》,现印发《基本建设项目竣工财务决算管理暂行办法》,请认真贯彻执行。

附件:基本建设项目竣工财务决算管理暂行办法财政部2016年6月30日附件:基本建设项目竣工财务决算管理暂行办法第一条为进一步加强基本建设项目竣工财务决算管理,依据《基本建设财务规则》(财政部令第81号),制定本办法。

第二条基本建设项目(以下简称项目)完工可投入使用或者试运行合格后,应当在3个月内编报竣工财务决算,特殊情况确需延长的,中小型项目不得超过2个月,大型项目不得超过6个月。

第三条项目竣工财务决算未经审核前,项目建设单位一般不得撤销,项目负责人及财务主管人员、重大项目的相关工程技术主管人员、概(预)算主管人员一般不得调离。

项目建设单位确需撤销的,项目有关财务资料应当转入其他机构承接、保管。

项目负责人、财务人员及相关工程技术主管人员确需调离的,应当继续承担或协助做好竣工财务决算相关工作。

第四条实行代理记账、会计集中核算和项目代建制的,代理记账单位、会计集中核算单位和代建单位应当配合项目建设单位做好项目竣工财务决算工作。

第五条编制项目竣工财务决算前,项目建设单位应当完成各项账务处理及财产物资的盘点核实,做到账账、账证、账实、账表相符。

项目建设单位应当逐项盘点核实、填列各种材料、设备、工具、器具等清单并妥善保管,应变价处理的库存设备、材料以及应处理的自用固定资产要公开变价处理,不得侵占、挪用。

基本建设项目竣工财务决算报表

附件4:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:基本建设项目竣工财务决算审批表表二:大、中型基本建设项目概况表表三:大、中型基本建设项目竣工财务决算表单位:元补充资料:基建投资借款期末余额:应收生产单位投资借款期末数:基建结余资金:表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门"是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见.(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见.二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列.填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标.4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

基本建设项目竣工财务决算审批表(套表)

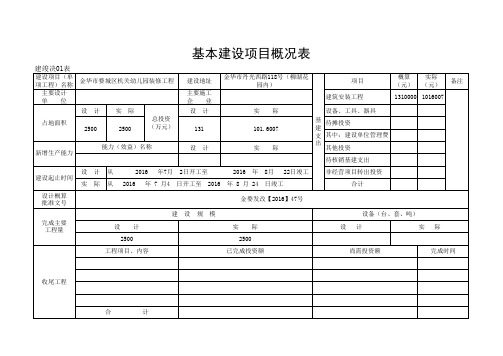

1310000 1016007

2500

2500

101.6007 实 际

新增生产能力

能力(效益)名称

年 7 月4 日开工至 2016 年 8 月 24 日竣工 金婺发改【2016】47号Leabharlann 设备(台、套、吨) 计 实 际

收尾工程

合

计

基本建设项目概况表

建竣决01表

建设项目(单 项工程)名称 主要设计 单 位 占地面积 金华市婺城区机关幼儿园装修工程 建设地址 主要施工 企 业 设 计 实 际 总投资 (万元) 设 计 131 设 计 实 际 金华市丹光西路118号(柳湖花 园内) 项目 建筑安装工程 设备、工具、器具 基 待摊投资 建 支 其中:建设单位管理费 出 其他投资 待核销基建支出 建设起止时间 设计概算 批准文号 建 设 规 模 完成主要 工程量 设 2500 工程项目、内容 计 实 2500 已完成投资额 尚需投资额 完成时间 际 设 设 实 计 际 从 从 2016 2016 年7月 2日开工至 2016 年 8月 22日竣工 非经营项目转出投资 合计 概算 (元) 实际 (元) 备注

基本建设项目竣工财务决算报表2全集文档

三、拨付所属投资借款

6煤代油专用基金拨款

四、器材

7、自筹资金拨款

其中:待处理器材损失

8、其他拨款

五、货币资金

二、项目资本

六、预付及应收款

1、国家资本

七、有价证券

2、法人资本

八、固定资产

3、个人资本

固定资产原价

4、外商资本

减;累计

三、项目资本公积

固定资产净值

四、基建借款

国家资产清理

其中:国债转贷

(五)及时办理工程价款结算,编报项目竣工财务决算,办理资产交付使用手续;

(六)财政部门和项目主管部门要求的其他工作。

按照规定实行代理记账和项目代建制的,代理记账单位和代建单位应当配合项目建设单位做好项目财务管理的基础工作。

第二章建设资金筹集与使用管理

第八条建设资金是指为满足项目建设需要筹集和使用的资金,按照来源分为财政资金和自筹资金。其中,财政资金包括一般公共预算安排的基本建设投资资金和其他专项建设资金,政府性基金预算安排的建设资金,政府依法举债取得的建设资金,以及国有资本经营预算安排的基本建设项目资金。

名称

价值(元)

名称

价值(元)

名称

价值(元)

交付单位:接收单位:

盖章年月日盖章年月日

中华人民共和国财政部令第81号

——基本建设财务规则

《基本建设财务规则》已经财政部部务会议审议通过,现予公布,自2021年9月1日起施行。

部长楼继伟

2021年4月26日

基本建设财务规则

第一章总则

第一条 为了规范基本建设财务行为,加强基本建设财务管理,提高财政资金使用效益,保障财政资金安全,制定本规则。

第五条 财政部负责制定并指导实施基本建设财务管理制度。

最新项目建设成本管理和竣工决算管理办法

财政部近日下发通知(财建[2016]504号),为推动各部门、各地区进一步加强基本建设成本核算管理,提高资金使用效益,针对基本建设成本管理中反映出的主要问题,依据《基本建设财务规则》,印发《基本建设项目建设成本管理规定》,自2016年9月1日起施行。

基本建设项目建设成本管理规定第一条为了规范基本建设项目建设成本管理,提高建设资金使用效益,依据《基本建设财务规则》(财政部令第81号),制定本规定。

第二条建筑安装工程投资支出是指基本建设项目(以下简称项目)建设单位按照批准的建设内容发生的建筑工程和安装工程的实际成本,其中不包括被安装设备本身的价值,以及按照合同规定支付给施工单位的预付备料款和预付工程款。

第三条设备投资支出是指项目建设单位按照批准的建设内容发生的各种设备的实际成本(不包括工程抵扣的增值税进项税额),包括需要安装设备、不需要安装设备和为生产准备的不够固定资产标准的工具、器具的实际成本。

需要安装设备是指必须将其整体或几个部位装配起来,安装在基础上或建筑物支架上才能使用的设备.不需要安装设备是指不必固定在一定位置或支架上就可以使用的设备.第四条待摊投资支出是指项目建设单位按照批准的建设内容发生的,应当分摊计入相关资产价值的各项费用和税金支出。

主要包括:(一)勘察费、设计费、研究试验费、可行性研究费及项目其他前期费用;(二)土地征用及迁移补偿费、土地复垦及补偿费、森林植被恢复费及其他为取得或租用土地使用权而发生的费用;(三)土地使用税、耕地占用税、契税、车船税、印花税及按规定缴纳的其他税费;(四)项目建设管理费、代建管理费、临时设施费、监理费、招标投标费、社会中介机构审查费及其他管理性质的费用;(五)项目建设期间发生的各类借款利息、债券利息、贷款评估费、国外借款手续费及承诺费、汇兑损益、债券发行费用及其他债务利息支出或融资费用;(六)工程检测费、设备检验费、负荷联合试车费及其他检验检测类费用;(七)固定资产损失、器材处理亏损、设备盘亏及毁损、报废工程净损失及其他损失;(八)系统集成等信息工程的费用支出;(九)其他待摊投资性质支出。

基本建设项目竣工财务决算报表

附件4:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:基本建设项目竣工财务决算审批表表二:大、中型基本建设项目概况表表三:大、中型基本建设项目竣工财务决算表单位:元补充资料:基建投资借款期末余额:应收生产单位投资借款期末数:基建结余资金:表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。

填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

1基本建设项目竣工财务决算表

资金来源

一、基建拨款 1.中央财政资金 其中:一般公共预算资金

中央基建投资 财政专项资金 政国府有性资基本金经营预算安排的基 建 2.项地目方资财金政资金 其中:一般公共预算资金 地方基建投资 财政专项资金 政国府有性资基本金经营预算安排的基 建 二项 、目 部资 门金 自筹资金(非负债性资金) 三、项目资本 1.国家资本 2.法人资本 3.个人资本 4.外商资本 四、项目资本公积 五、基建借款 其中:企业债券资金 六、待冲基建支出 七、应付款合计 1.应付工程款 2.应付设备款 3.应付票据 4.应付工资及福利费 5.其他应付款 八、未交款合计 1.未交税金 2.未交结余财政资金 3.未交基建收入 4.其他未交款

现金

有价证券

三、预付及应收款合计

1.预付备料款

2.预付工程款

-

3.预付设备款

4.应收票据

5.其他应收款

四、固定资产合计

固定资产原价

减:累计折旧

固定资产净值

固定资产清理

待处理固定资产损失

金额

附表02 单位:元 补充资料 - 1、基建投资借款期末余额:零元 -

-

-

-

-

-

合计

-

7

合计

基本建设项目竣工财务决算表

金额

资金占用

- 一、基本建设支出

- (一)交付使用资产

1.固பைடு நூலகம்资产

2.流动资产

3.无形资产

4.其他资产

(二)在建工程

-

1.建筑安装工程投资

2.设备投资

3.待摊投资

4.其他投资

(三)待核销基建支出

(四)转出投资

二、货币资金合计

其中:银行存款

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目名称: 不能形成资产部分的财政投资支出 支出类别 1.江河清障 2.航道清淤 3.飞播造林 4.退耕还林(草) 5.封山(沙)育林(草) 6.水土保持 7.城市绿化 8.毁损道路修复 9.护坡及清理 10.取消项目可行性研究费 11.项目报废 … 项目单位: 负责人签字: 年 月 日 评审机构: 合 计 评审负责人签字: 年 月 日 单位 数量 金额 用于家庭或个人的财政补助支出 支出类别 1.补助群众造林 2.户用沼气工程 3.户用饮水工程 4.农村危房改造工程 5.垦区及林区棚户区改造 … 单