古越龙山资产负债表分析

古越龙山2020年三季度财务分析详细报告

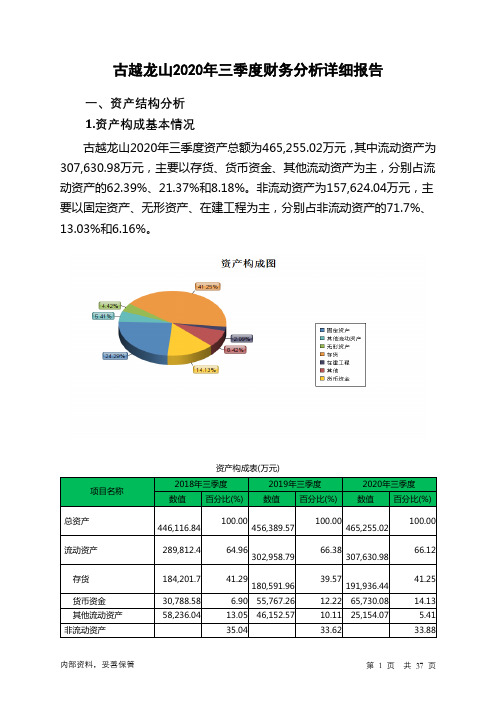

古越龙山2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况古越龙山2020年三季度资产总额为465,255.02万元,其中流动资产为307,630.98万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的62.39%、21.37%和8.18%。

非流动资产为157,624.04万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的71.7%、13.03%和6.16%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产446,116.84 100.00456,389.57100.00465,255.02100.00流动资产289,812.4 64.96302,958.79 66.38307,630.9866.12存货184,201.7 41.29180,591.96 39.57191,936.4441.25货币资金30,788.58 6.90 55,767.26 12.22 65,730.08 14.13 其他流动资产58,236.04 13.05 46,152.57 10.11 25,154.07 5.41 非流动资产35.04 33.62 33.88156,304.44 153,430.78 157,624.04固定资产126,079.66 28.26120,160.1826.33113,010.7324.29无形资产13,529.7 3.03 13,170.99 2.89 20,541.23 4.42 在建工程4,309.61 0.97 7,423.27 1.63 9,711.9 2.092.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的62.45%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的24.18%,表明企业的支付能力和应变能力较强。

古越龙山2020年三季度财务风险分析详细报告

古越龙山2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为191,703.43万元,2020年三季度已经取得的短期带息负债为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供265,607.76万元的营运资本。

3.总资金需求

该企业资金富裕,富裕73,904.33万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为74,395.62万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是81,533.73万元,实际已经取得的短期带息负债为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为77,964.67万元,企业有能力在3年之内偿还的贷款总规模为79,749.2万元,在5年之内偿还的贷款总规模为83,318.25万元,当前实际的带息负债合计为89.25万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

古越龙山2018年财务分析详细报告-智泽华

古越龙山2018年财务分析详细报告一、资产结构分析1.资产构成基本情况古越龙山2018年资产总额为480,206.65万元,其中流动资产为325,244.61万元,主要分布在存货、货币资金、其他流动资产等环节,分别占企业流动资产合计的59.66%、21.61%和13.61%。

非流动资产为154,962.04万元,主要分布在固定资产和无形资产,分别占企业非流动资产的81.11%、8.71%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的59.66%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的21.97%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3.资产的增减变化2018年总资产为480,206.65万元,与2017年的464,316.83万元相比有所增长,增长3.42%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加24,219.14万元,应收账款增加2,543.16万元,存货增加1,644.45万元,应收票据增加346.62万元,其他应收款增加110.4万元,预付款项增加101.98万元,长期投资增加90.28万元,递延所得税资产增加2.87万元,共计增加29,058.9万元;以下项目的变动使资产总额减少:长期待摊费用减少19.74万元,无形资产减少434.4万元,在建工程减少536.51万元,固定资产减少5,021.97万元,其他流动资产减少7,156.46万元,共计减少13,169.08万元。

增加项与减少项相抵,使资产总额增长15,889.82万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

古越龙山财务报告分析

古越龙山财务报告分析1. 引言古越龙山是一家知名的茶叶企业,以其优质的茶叶产品和独特的品牌形象在市场中享有盛誉。

本文将对古越龙山的财务报告进行分析,以了解公司的财务状况和经营情况。

2. 财务状况分析在报告中,我们可以看到古越龙山的财务状况表和利润表。

首先,我们来分析财务状况表。

财务状况表显示了公司的资产、负债和所有者权益。

通过分析这些数据,我们可以了解公司的偿债能力和资产结构。

其次,利润表反映了公司的收入、费用和利润状况。

通过分析利润表,我们可以了解公司的盈利能力和成本控制情况。

3. 偿债能力分析偿债能力是评估一个公司的财务风险的重要指标之一。

通过查看古越龙山的财务状况表,我们可以得到一些关键的偿债能力指标,如流动比率和速动比率。

流动比率是指公司流动资产与流动负债之间的比例,其反映了公司偿还短期债务的能力。

速动比率是指公司速动资产(减去库存)与流动负债之间的比例,其排除了库存对公司偿债能力的影响。

通过比较这些指标与行业平均值,我们可以评估古越龙山的偿债能力是否健康。

4. 盈利能力分析盈利能力是评估公司经营状况的重要指标之一。

利润表提供了关于古越龙山的收入和费用的详细信息。

通过计算净利润率和毛利率等指标,我们可以评估公司的盈利能力。

净利润率是指公司净利润与总收入之间的比例,其反映了公司的盈利水平。

毛利率是指公司销售收入与销售成本之间的比例,其反映了公司在销售产品时的盈利能力。

通过比较这些指标与行业平均值,我们可以评估古越龙山的盈利能力是否具有竞争力。

5. 现金流量分析现金流量是评估公司经营活动的重要指标之一。

现金流量表提供了关于古越龙山现金流入和流出的详细信息。

通过分析现金流量表,我们可以了解公司的经营活动和投资活动带来的现金流量。

特别是经营活动现金流量净额,其反映了公司运营的现金流入和流出情况。

通过比较这些指标与行业平均值,我们可以评估古越龙山的现金流量状况是否稳定。

6. 风险分析在分析财务报告时,我们还应该关注公司的风险情况。

古越龙山财务报告分析

古越龙山财务报告分析1. 引言本文是对古越龙山的财务报告进行分析的文档。

古越龙山是一家中国茶叶企业,成立于1984年,总部位于中国杭州市。

该公司专注于茶叶的种植、加工和销售,是中国茶叶行业的知名品牌之一。

2. 财务概况根据古越龙山最近一年的财务报告,以下是该公司的财务数据概况:•总营业收入:X 万元•净利润:Y 万元•资产总额:Z 万元•负债总额:W 万元3. 财务比率分析为了更好地了解古越龙山的财务状况,我们将分析一些重要的财务比率:3.1. 资产负债比率资产负债比率是衡量公司负债占资产比例的指标。

该比率越低,说明公司财务风险越低。

计算公式如下:资产负债比率 = 负债总额 / 资产总额根据古越龙山的财务报告数据,计算得到资产负债比率为A。

3.2. 流动比率流动比率是衡量公司短期偿债能力的指标。

该比率越高,说明公司具备更好的偿付能力。

计算公式如下:流动比率 = 流动资产总额 / 流动负债总额根据古越龙山的财务报告数据,计算得到流动比率为B。

3.3. 净利润率净利润率是衡量公司盈利能力的指标。

该比率越高,说明公司在销售产品或提供服务方面具备更好的盈利能力。

计算公式如下:净利润率 = 净利润 / 总营业收入根据古越龙山的财务报告数据,计算得到净利润率为C。

4. 财务趋势分析通过对古越龙山过去几年的财务数据进行比较,我们可以观察到一些财务趋势:•营业收入逐年增长:古越龙山的营业收入在过去几年中呈现稳定增长的趋势,这说明公司的市场份额在逐步扩大。

•净利润稳定增长:古越龙山的净利润也呈现稳定增长的趋势,这表明公司的盈利能力不断提高。

•资产负债比率保持稳定:古越龙山的资产负债比率相对稳定,表明公司在经营过程中能够有效控制负债风险。

5. 结论综上所述,根据对古越龙山的财务报告分析,可以得出以下结论:•古越龙山在过去几年中取得了良好的财务表现,营业收入和净利润均呈现稳定增长的趋势。

•公司的资产负债比率保持相对稳定,显示出较好的财务风险管理能力。

600059古越龙山2023年三季度财务风险分析详细报告

古越龙山2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为147,159.12万元,2023年三季度已经取得的短期带息负债为216.29万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有336,330.64万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕189,171.52万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为190,489.78万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是207,950.14万元,实际已经取得的短期带息负债为216.29万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为199,219.96万元,企业有能力在3年之内偿还的贷款总规模为203,585.05万元,在5年之内偿还的贷款总规模为212,315.23万元,当前实际的带息负债合计为216.29万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供337,432.61万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为146,942.84万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加600.52万元,预付款项增加102.63万元,存货减少957.8万元,一年内到期的非流动资产增加21.64万元,其他流动资产增加31.33万元,共计减少201.69万元。

应付账款减少17,360.56万元,应付职工薪酬减少6.36万元,应交税费减少415.32万元,一年内到期的非流动负债减少18.9万元,其他流动负债减少529.12万元,共计减少18,330.26万元。

浙江古越龙山绍兴酒资产负债表

浙江古越龙山绍兴酒股份有限公司2007-2011年度财务分析报告姓名:梅红娥班级:10207201学号:1020720113指导老师:马杰二零一三年四月二十六日目录1.古越龙山背景简介 (3)2.成长路上的古越龙山 (3)1.发展战略 (3)2.行业地位 (4)3.产品荣誉 (4)3.古越龙山各项财务能力的分析 (5)1.短期偿债能力分析 (5)(1)比率分析 (5)(2)趋势分析 (5)(3)结构分析 (6)2.长期偿债能力分析 (7)(1)比率分析 (7)(2)趋势分析 (7)(3)结构分析 (8)3.营运能力分析 (8)4.盈利能力分析 (9)(1)盈利能力的指标分析 (9)4.古越龙山综合分析 (12)杜邦分析 (12)5.古越龙山总体评价 (12)1.盈利能力 (12)2.偿债能力 (13)3.营运能力 (13)附录案例报表 (13)表1浙江古越龙山绍兴酒资产负债表 (13)表2浙江古越龙山绍兴酒利润及利润分配表 (17)表3浙江古越龙山现金流量表 (19)1.古越龙山背景简介浙江古越龙山绍兴酒股份有限公司(股票代码:600059),是中国最大规模的黄酒企业,经营拥有国家黄酒工程技术研究中心和26万千升陈酒储量,聚集2名中国酿酒大师、13名国家级评酒大师和众多酿酒高手,黄酒年产量达16余万吨。

旗下拥有古越龙山、沈永和、女儿红、状元红、鉴湖等众多黄酒知名品牌。

目前“品牌群”中拥有2个“中国名牌”、2个“中国驰名商标”、4个“中华老字号”。

其中“古越龙山”是中国黄酒第一品牌,中国黄酒行业标志性品牌,国宴专用黄酒,是“亚洲品牌500强”中唯一入选黄酒品牌;始创于1664年的沈永和酒厂是绍兴黄酒行业中历史最悠久的著名酒厂;“女儿红”和“状元红”是文化酒的代表;“鉴湖”是绍兴酒中第一个注册商标。

整体品牌实力跃居中国酒业第一高地。

公司产品畅销全国各大城市,远销日本、东南亚、欧美等40多个国家和地区,享有“东方名酒之冠”的美誉。

会计信息分析与运用

•

2

3

古越龙山简介

4

资产负债表及偿债能力分析

资产负债表总体状况的初步分析

资产负债表总体状况的初步分析

资产总计 300,000.00 250,000.00 200,000.00 150,000.00 100,000.00 50,000.00 0.00 2007年 2006年 2005年 2004年 系列1

1000000000 800000000 600000000 400000000

500000000.00

经营活动现金流入小计 投资活动现金流入小计 筹资活动现金流入小计

1500000000.00 筹资活动现金流出小计 投资活动现金流出小计 经营活动现金流出小计 1000000000.00

200000000 0 2005年 2006年

会计信息分析与运用

—浙江古越龙山酒股份有限公司财务分析

1

小酌世界十大名酒品性

法国浪漫香槟气泡舞 意大利享乐红酒与生活 瑞典伏特加之冰火两重 天 苏格兰威士忌的精神家 园 希腊茴香魅诱入酒来 德国啤酒大冲浪

•

墨西哥火辣激情特基拉 日本精致有道大吟酿 中国黄白对决两分天下

白酒之荐:贵州茅台 黄酒之荐:古越龙山千福 花雕

12

利润表的总体评价

从利润表揭示出来的信息可以看出,公司2007 年的净利润的增长率较2006年上升很多,其主 要原因是投资收益大幅上升;虽然营业费用、 管理费用和财务费用有所上升,但是按照比例 来看,还是在合理的范围内的;对此报表使用 者应注意,如果公司是为了加大市场开发力度, 而使营业费用增长,未必不是一件好事。不然 的话,就需要有待控制费用。

系列1

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

表1:资产负债表水平分析表浙江古越龙山酒股份有限公司——资产负债表财务分析09财政金融学院财务管理06 高倩云单位:元币种:人民币项目2010年12月31日2009年12月31日变动情况对总资产影响(%)变动额变动(%)流动资产:货币资金408,715, 188,414, 220,300,应收票据1,165, 3,435, -2,269,应收账款103,627, 113,945, -10,318,预付款项22,394, 28,960, -6,565,其他应收款8,648, 8,894, -246,存货1,152,265, 1,072,895, 79,370,流动资产合计1,696,817, 1,416,545, 280,271,非流动资产:长期股权投资84,384, 74,346, 10,037,投资性房地产2,376, 2,457, -81,固定资产695,981, 464,658, 231,322,在建工程136,148, 223,982, -87,833,无形资产186,054, 161,331, 24,722,商誉21,462, 21,462,长期待摊费用2,009, 2,358, -349,递延所得税资产4,090, 4,570, -480,非流动资产合计1,132,507, 955,169, 177,337,资产总计2,829,324, 2,371,715, 457,609,流动负债:短期借款260,000, 436,000, -176,000,应付票据23,000, -23,000,应付账款250,571, 227,691, 22,879,预收款项39,878, 22,163, 17,714,应付职工薪酬22,450, 17,232, 5,217,应交税费28,881, 12,927, 15,954,应付利息389, 803, -414,其他应付款105,762, 165,419, -59,656,一年内到期的非流动负债3,784,-3,784,流动负债合计707,935, 909,022, -201,087, 非流动负债:长期借款92,000, -92,000,一、资产结构分析表2: 资产结构表金额 变动情况 对总资产的影响% 变动额 变动% 流动资产合计1,696,817,280,271, 非流动资产合计 1,132,507, 177,337, 资产合计 2,829,324,457,609,从表中可以看出:该公司资产本期增加457,609,元,增长幅度为%,说明古越龙山绍兴酒股份有限公司本年资产规模有较大幅度的增长。

流动资产本期增加280,271,元,增长的幅度为%,使总资产规模增加了%,说明公司的流动性在增强,偿债压力减小,短期融资能力递延所得税负债 9,269, 10,954, -1,684, 其他非流动负债 2,760, 600, 2,160, 非流动负债合计 12,029, 103,554, -91,524, 负债合计719,965,1,012,577,-292,612,所有者权益(或股东权益):实收资本(或股本) 634,856, 558,720, 76,136, 资本公积 960,736, 381,943, 578,793, 盈余公积 136,713, 129,817, 6,895, 未分配利润 349,336, 263,663, 85,673, 外币报表折算差额 -1,596, -1,395, -200, 归属于母公司所有者权益合 2,080,047, 1,332,748, 747,298, 少数股东权益 29,312, 26,389, 2,923, 所有者权益合计 2,109,359, 1,359,138, 750,221, 负债和所有者权益总计2,829,324,2,371,715, 457,609,较强。

非流动资产增加了177,337,元,增幅%,使总资产规模增加了%,说明公司长期偿债能力较强,有利于公司的生产经营活动和可持续发展。

1、流动资产主要体现在货币资金、应收票据和存货。

(1)、货币资金本期增长220,300,元,增幅达%,主要原因是2010年该公司非公开发行收到大量募集资金(详见2010年年报P4-5)。

货币资金的增长对提高企业的偿债能力,满足资金流动性需要都是有利的。

资产主要项目表比116.9234-66.07047.397849.7833-39.2145-100-50050100150货币资金应收票据存货固定资产在建工程变动(%)资产主要项目变动额(单位:元)-2,269,578.41-87,833,500.26231,322,394.1979,370,711.38220,300,829.29-150,000,000.00-100,000,000.00-50,000,000.000.0050,000,000.00100,000,000.00150,000,000.00200,000,000.00250,000,000.00货币资金应收票据存货固定资产在建工程变动额(2)、应收票据本期减少元,减幅达%,主要原因是期末银行承兑汇票减少(详见2010年年报P56)结合该公司本年应收账款和预付账款等债权类资产均减少总计达19,399,可以看出该公司本年度资金回笼比较多,资产的流动性增强。

(3)、存货本期变动比不大,仅为%,存货量较稳定,但存货的变动额达79,370,元。

主要增加在原材料、在产品、和库存商品(详见2010年年报P60),可以看出该企业本年度扩大了生产。

2、非流动资产主要体现在固定资产和在建工程。

(1)、固定资产本期增加231,322,元,增幅达%,主要原因是第一酿酒厂质量安全技术改造项目和女儿红公司年产两万吨工程项目结转为固定资产,由此可知该公司对固定资产进行了合理更新,有利于企业保持一定的生产规模和生产能力。

(详见2010年年报P62)(2)、在建工程本期减少87,833,元,减幅达%,主要原因是第一酿酒厂质量安全技术改造项目和女儿红公司年产两万吨工程项目结转为固定资产。

(详见2010年年报P64)(3)、值得注意的是该公司2010年年报中P22中对固定资产增加原因说明主要为在建工程转入,但该企业2010年度固定资产增加231,322,元,在建工程减少87,833,元,差额为143,488,元,该公司2010年年报中未作详细说明。

二、资本结构分析资产结构表单位:元年份:2010年对总资产的影响%变动情况金额变动额变动%流动负债合计707935611.7 -201087189.9 -22.1212 -8.4786 非流动负债合计12029406.57 -91524923.49 -88.3835 -3.859 所有者权益合计2109359803 750221407.4 55.1983 31.632 负债和权益合计2829324821 457609294 19.2944 19.2944 从上表中我们可以看出:该公司资本总额较上年增加457,609,元,增幅%,说明该公司本年权益总额有较大幅度的增长。

流动负债减少额为-201,087,元,减幅为%。

非流动负债减少91,524,元,减幅为%。

所有者权益增加额为750,221,元,增幅为%。

可以看出该公司2010年度负债总体下降,公司偿债压力下降,融资能力较强。

表1:资产负债表垂直分析表1、短期借款本期减少176,000,元,减幅达%,其主要原因是公司非公开募集资金归还银行借款。

(详见2010年年报P68)2、应付票据本期减少23,000,元,减幅达%,即2010年度全部支付上期应付票据。

(详见2010年年报P68)3、预收款项本期增加17,714,元,增幅达%,主要原因是期末销售形好于年初,预收款项亦相应大幅增加。

(详见2010年年报P69)4、应交税费本期增加15,954,元,增幅达%,主要原因是期末应交所得税增加,可以看出该企公司2010年度利润增加较大,公司业绩比较好。

(详见2010年年报P70)5、资本公积本期增加578,793,元,增幅达%,它是所有者权益增加的主要构成,主要原因是报告期内非公开发行新股,相应资本公积增加,可以看出该企业规模不断扩大,所以采用非公开发行股票的方式募集资金增加企业各方面所需以达到扩大企业规模。

(详见2010年年报P72)单位:元币种:人民币项目2010年12月31日2009年12月31日2010年% 2009年% 变动情况% 流动资产:货币资金408,715, 188,414,应收票据1,165, 3,435,应收账款103,627, 113,945,预付款项22,394, 28,960,其他应收款8,648, 8,894,存货1,152,265, 1,072,895,流动资产合计1,696,817, 1,416,545,非流动资产:长期股权投资84,384, 74,346,投资性房地产2,376, 2,457,固定资产695,981, 464,658,在建工程136,148, 223,982,无形资产186,054, 161,331,商誉21,462, 21,462,长期待摊费用2,009, 2,358,递延所得税资产4,090, 4,570,非流动资产合计1,132,507, 955,169,资产总计2,829,324, 2,371,715,流动负债:短期借款260,000, 436,000,应付票据23,000,应付账款250,571, 227,691,预收款项39,878, 22,163,应付职工薪酬22,450, 17,232,应交税费28,881, 12,927,应付利息389, 803,其他应付款105,762, 165,419,一年内到期的非流动负债3,784,流动负债合计707,935, 909,022,非流动负债:长期借款92,000,递延所得税负债9,269, 10,954,其他非流动负债2,760, 600,非流动负债合计12,029, 103,554,负债合计719,965, 1,012,577,所有者权益(或股东权益):实收资本(或股本)634,856, 558,720,资本公积960,736, 381,943,盈余公积136,713, 129,817,未分配利润349,336, 263,663,外币报表折算差额-1,596, -1,395,归属于母公司所有者权益合计2,080,047, 1,332,748,少数股东权益29,312, 26,389,所有者权益合计2,109,359, 1,359,138,负债和所有者权益总计2,829,324, 2,371,715,一、资产结构分析表2:资产结构表金额比例流动资产合计1,696,817, %非流动资产合计1,132,507, %资产合计2,829,324, %从表中可以看出:该公司流动资产占资产总额将近60%,非流动资产占资产总额将近40%,公司流动资产比重较高,非流动资产比重较低,说明该公司资产的流动性强,资产的弹性好,风险小,有利于公司灵活调度资金。