前列腺疾病市场调查

治疗良性前列腺增生药品使用情况的市场调查

p a t e a d t e BP r g ma k t rc i n H d u r e . c h Ke r Be i n p o t t y ep a i Dr g I v s g t n y wo d: ng r sa c h p r l sa a n e t a o i i i

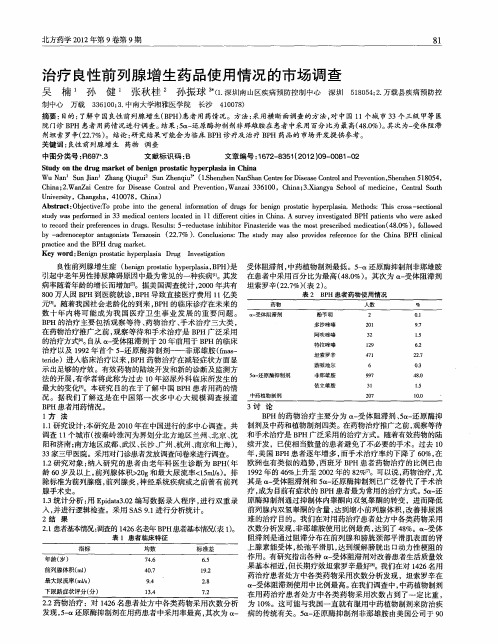

良性前列腺增生症 (einpott y epai,P 是 受体阻滞剂 , bng rs i hp rls B H) ac a 中药植物制剂最低 。5 a还原酶抑制剂非那雄胺 - 引起 中老年男性排尿 障碍原因 中最为常见的一种疾病 l 其发 在 患者 中采用百 分 比为最高 (80 。其次为 0 受体阻滞剂 l l 。 4. %) 【 一 病率随着年龄的增长而增加翻 。据美 国调查统计 ,0 0 2 0 年共有 坦索罗辛( 27 ( 2 o 2. %)表 表 2 B H患者 药物使 用情况 P 80万人因 B H到医院就诊 , P 0 P B H导致直接 医疗费用 l 亿美 l 元I 3 1 。随着我 国社会老龄化 的到来 , P B H的临床诊疗 在未来 的 数 十 年 内将可 能成 为我 国医疗 卫 生事 业发 展 的重 要 问题 。 B H的治疗主要包括观察等 待 、 物治疗 、 术治疗 三大类 , P 药 手 在药物治疗 推广 之前 , 观察 等待和手术 治疗是 B H广泛采用 P 的治疗方式 自从 理 受体阻滞剂 于 2 。 一 0年前用于 B H的临床 P 治疗 以及 19 92年首个 5 还 原酶抑制 剂— — } 一 那雄胺 ( s f — ma t ie e d )进 入临床治疗 以来 ,P r B H药物治疗 在减轻症状方 面显 示出足够的疗效 。有效药 物的陆续开发和新 的诊断及监 测方 法的开展 , 有学者将此称为过去 1 0年泌尿外科 临床所发 生的 最大的变化日 。本研究 目的在于 了解 中国 B H患者 用药 的情 P 况 。据 我们 了解这是 在 中国第 一次 多 中心 大规 模调 查报 道 3讨 论 B H患者用药情况。 P 1 方 法 B H的药 物治疗 主要分 为 一 P 受体 阻滞 剂、仅 还原酶抑 5一 1 研究设计 : . 1 本研究是 2 1 年在 中国进行的多中心调查 。共 制剂及 中药 和植物制剂 四类 。在药物治疗推广之前 , 等待 00 观察 P 调查 1 个城市( 1 按秦岭淮河 为界 划分北方地 区兰州 、 北京 、 沈 和手术 治疗是 B H广泛采用 的治疗方式。随着有效药物的陆 阳和济南 ; 南方地区成都 、 武汉 、 长沙、 广州、 杭州、 南京和上海 ) 续开发 ,已使相 当数量 的患者避免 了不必要 的手术。过去 1 , O 3 3家三甲医院。采用对门诊患者发放调查问卷来进行调查 。 年 , 国 B H患者逐 年增多 , 美 P 而手术治疗率约 下降了 6%, 0 在 1 . 2研究对象 : 纳入 研究 的患 者 由老 年科 医生诊 断为 B H( P 年 欧洲也有类似 的趋 势 , 班牙 B H患 者药 物治疗的 比例已由 西 P 龄6 0岁及 以上 , 前列腺体 积> 0 和最 大尿流率< 5 l ) 2g 1m/ 。排 19 s 9 2年的 4 %上升至 2 0 6 0 2年的 8 %r 2  ̄ 。可 以说 , 药物治疗 , 尤 受体阻滞剂和 5 一 还原酶抑制剂已广泛替代 了手术治 除标准为前 列腺癌 , 前列腺炎 , 神经系统疾病或 之前 曾有前列 其是 一 腺手术史 。 疗, 成为 目前有症状的 B H患者最为常用的治疗方式。5 一 P d 还 1 统计 分析 : E iaa.2编写数据 录入程序 , 行双重录 原酶抑制剂通过抑制体 内睾 酮向双氢 睾酮的转变 ,进而降低 . 3 用 pdt3 0 进 前列腺 内双氢睾酮 的含量 , 达到缩小前列腺体积 , 改善排尿困 入, 并进行逻辑检查 。采用 S S91 A . 进行分析统计。 2结 果 难 的治疗 目的。我们在对用 药治疗患者处方 中各类药物采用 21患者基本睛况: . 调查的 12 名老年 B H患者基本 况( 1。 次数分析发现 , 46 P E 表 ) 非那雄胺使用 比例最高 , 达到了 4 %。 一 8 受体 表 I 患者临床特征 阻滞剂是通过 阻滞 分布在前列腺和膀胱颈部平滑肌表面 的肾 上腺素能受体 , 松弛平滑肌 , 达到缓解膀胱 出口动力性梗阻的 作用 。有研究指 出各种 仅 受体阻滞剂对改善患者生活质量效 一 果基本相近 , 但长期疗效坦索罗辛最好[ 8 1 。我们在对 12 名用 46 药治疗患者处方 中各类药 物采用次数分析发现 ,坦索罗辛在 受体 阻滞剂使用 中比例最高 。 在我们调查 中, 中药植物制剂 在用 药治疗患者处 方 中各 类药物采 用次数 占到了一定 比重 , 22 .药物 治疗 :对 12 4 6名患者处方 中各类药 物采用次数分析 为 1 %。这可能与我 国一直 就有 服用中药植 物制剂来 防治疾 0 发现 ,一 5 还原酶抑制剂在用药患者 中采用率最高 , 次为 仅 病 的传统有关 。5 还原酶抑制剂 非那雄胺 由美 国公司于 9 其 一 一 �

2023年男科医院行业市场规模分析

2023年男科医院行业市场规模分析男科医院是指专门为男性疾病而设立的医疗机构,主要针对男性生殖器官、泌尿系统等方面的诊疗服务。

近年来,随着生活方式变化、环境污染等原因,男性疾病的发病率不断上升,男科医院这一行业也逐步壮大。

本文旨在通过对男科医院行业市场规模的分析,探讨其未来发展趋势和市场前景。

一、男科医院市场概况1、男科疾病发病率持续上升近年来,男性疾病的发病率不断攀升,其中以前列腺疾病、性功能障碍、不育症等为主要病种。

据统计,全国男性前列腺炎的患病率达到了30%-50%,性功能障碍的发病率高达50%,并随着年龄的增长而不断上升。

而不育症也已成为当前男性疾病领域中的热点问题,特别是随着精子质量和数量的下降,不孕症已成为男性疾病中不容忽视的高发病种。

2、男科医院市场规模迅速扩大随着男性疾病发病率的不断上升,男科医院这一行业也逐渐兴起。

在2018年,我国男科医院的数量已达到了8000家以上,预计未来还将继续保持高速增长。

据研究机构市场调查数据显示,2017年全球男科医院的销售额已经达到了23亿美元,未来预计将继续保持高速增长。

二、男科医院市场分析1、医疗需求持续增长近年来,性别心理逐渐开放,男性对于自身身体健康的关注度也不断提高。

加之生活方式和环境污染等因素,男性疾病的发病率不断上升,男性对于男科医院的需求也愈发迫切。

在这种情况下,男科医院行业发展前景广阔。

2、市场竞争加剧随着男科医院的逐渐增多,市场竞争也逐渐加剧,医疗服务的价格和质量已成为影响患者流量的重要因素。

为了提升市场竞争力,降低治疗费用并提升诊疗质量已成为男科医院经营的关键。

3、互联网时代的来临随着互联网时代的到来,互联网医疗也成为了医院发展的新趋势。

男科医院逐渐借助互联网平台提高自身品牌知名度,扩大市场影响力。

此外,线上咨询、在线支付等便捷服务也渐渐成为患者选择男科医院的重要因素,医院未来也需要更加注重线上线下的联动发展。

三、男科医院市场前景展望男科医院市场前景较好,但市场竞争激烈,未来医院需要注重以下方面发展:1、提升医疗服务的质量和水平。

2024年男科医院市场调研报告

2024年男科医院市场调研报告1. 市场概述男科医院是专门为男性提供医疗服务的医疗机构。

随着男性健康意识的提升和男性疾病发病率的增加,男科医院的需求逐渐增加。

本报告旨在对男科医院市场进行调研,以了解市场现状和发展趋势。

2. 调研方法本次调研主要采用了以下方法:•网络调查:通过网络问卷调查收集用户对男科医院的需求和满意度等信息。

•医院访谈:对几家男科医院进行访谈,了解医院的服务项目、价格、市场竞争等情况。

•患者访谈:与部分男性患者进行深入访谈,了解他们对男科医院的选择倾向和评价。

3. 市场现状3.1 男性健康状况随着现代生活方式的改变,男性健康问题逐渐凸显。

调研结果显示,男性常见疾病包括前列腺炎、阳痿、早泄等,患者数量呈逐年增长趋势。

3.2 男科医院数量和分布据统计,目前全国共有男科医院300家,分布在主要城市和地区。

大部分男科医院集中在一二线城市,而三四线城市和农村地区的男科医疗资源相对不足。

3.3 市场竞争情况由于男性疾病的普遍性,男科医院市场竞争激烈。

市场上出现了一些大型连锁男科医院,它们通过规模扩张和品牌推广来争夺市场份额。

同时,部分综合医院和中医院也设立了男科科室,增加了竞争压力。

4. 患者需求和满意度调查结果通过网络调查和患者访谈,我们了解到以下关于男科医院的患者需求和满意度情况:•对于男科医院选择的重要因素,有37%的受访者认为医生的专业水平最重要,31%认为价格合理性最重要。

•68%的受访者介意就诊环境的舒适度和隐私性。

•78%的受访者表示对男科医院的满意度较高,认为医生态度友好、服务质量好。

5. 市场发展趋势5.1 专业化服务的趋势随着男性健康问题的日益突出,男科医院将更加注重专业化服务,提供全面的男性健康管理方案,吸引更多患者并提高满意度。

5.2 创新科技的应用未来男科医院将更加广泛地应用创新科技,如远程诊断、人工智能辅助诊疗等,提升医疗水平和服务质量。

5.3 市场地域扩张随着需求的增加和市场竞争的加剧,男科医院将向三四线城市和农村地区拓展,以满足更广泛的患者需求。

机器人辅助腹腔镜下根治性前列腺切除术的应用现状

机器人辅助腹腔镜下根治性前列腺切除术的应用现状顾晓;杨进;Wong,Carson【期刊名称】《实用临床医药杂志》【年(卷),期】2014(018)021【总页数】4页(P222-225)【关键词】2型糖尿病;人体体成分;生物电阻抗【作者】顾晓;杨进;Wong,Carson【作者单位】扬州大学临床医学院泌尿外科,江苏扬州225001;美国俄克拉荷马大学医学中心泌尿外科;扬州大学临床医学院泌尿外科,江苏扬州225001;美国范德堡大学泌尿外科;美国俄克拉荷马大学医学中心泌尿外科【正文语种】中文【中图分类】R6972001年德国医生Binder和法国医生Abbou[1-2]分别报道机器人辅助腹腔镜下根治性前列腺切除术(RALP),此项技术已历经十余年的发展,已经成为国际腔内泌尿外科21世纪初最耀眼的成就。

前列腺癌是西方国家男性发病率第2位的恶性肿瘤,PSA筛查的推广和前列腺多点穿刺活检的广泛应用使更多局限性前列腺癌能够在早期发现,RALP在发达国家获得了迅猛的发展。

大量临床研究报道对RALP 的评价更趋客观与全面。

本文总结RALP的应用现状并与传统腹腔镜下(LRP)和耻骨后根治性前列腺切除术(RRP)进行比较。

1 外科机器人系统的诞生与发展2000年,美国食品与药品管理局批准临床应用由美国加州“直观外科”公司生产的达芬奇机器人系统即第1代标准机器人系统,包括主刀医生控制台和较为庞大的机械臂组件,前者有放大与三维视觉功能,后者有3个机械臂,手术时其远端装配仿真内腔腕手术器械[3]。

该手术系统首先被应用于心脏外科手术,之后由泌尿外科医生成功应用于根治性前列腺切除术。

该公司2006、2009和2010年分别推出了第2代(达芬奇S)、第3代(达芬奇Si)和第4代(达芬奇Si-e)外科机器人系统,医生控制台支持双人操作,视觉系统有10倍放大功能和更佳的三维高清和高保真显像,机械臂组件为流线型设计,易于安置于手术区,机械臂增加至4个,内腔腕达到与人手相似或更高的灵活度,2者结合使动作的自由度高达7度,包括机械臂关节上下、前后、自由运动与内腔腕的左右、旋转、开合、末端关节弯曲共7种动作,可做540°旋转,且每个关节活动度大于180度,该系统具有除颤功能。

2024年良性前列腺增生药物市场调研报告

2024年良性前列腺增生药物市场调研报告简介本调研报告对良性前列腺增生药物市场进行了全面的调查与分析。

通过深入了解该市场的现状、发展趋势、市场规模和竞争格局,以及消费者对药物的需求,本报告旨在为相关企业和投资者提供有价值的参考。

方法1.调查问卷:针对不同人群,设计了调查问卷,收集了大量的数据。

2.数据分析:通过对收集到的数据进行统计分析,并利用图表进行可视化展示。

3.市场调研:进行了对相关企业、专家和消费者的访谈调研。

市场概述良性前列腺增生是一种常见的男性疾病,随着人口老龄化的加剧,其发病率逐年增加。

因此,良性前列腺增生药物市场由此得到了充分的发展。

该市场涉及的药物主要为非处方药,适用于轻度到中度症状的患者。

这些药物可以缓解症状,提高生活质量。

市场规模与发展趋势良性前列腺增生药物市场在过去几年中保持了稳定增长的趋势,预计在未来几年内将继续保持良好的发展态势。

目前,市场规模已达到数十亿美元,并有望进一步扩大。

主要原因是人口老龄化导致患病人群增加,以及人们对生活质量的要求提高。

市场竞争格局目前,良性前列腺增生药物市场存在着一定程度的竞争。

市场上有多家知名制药企业提供相关产品,如辉瑞、杰能和默克等。

这些企业通过不断推出创新产品、提高产品质量和与医疗机构合作等方式来提升市场份额。

此外,市场上还存在许多小型企业和新进入者,它们通过价格竞争来争夺市场份额。

消费者需求分析通过对消费者的调查发现,他们对良性前列腺增生药物有着明确的需求。

主要需求包括以下几方面:•疗效:消费者希望药物能够快速缓解症状,并改善尿流量、尿频和尿急等问题。

•安全性:消费者对药物的安全性有较高要求,希望减少不良反应的发生。

•方便性:消费者希望药物的用法简单、便于携带,并且不影响日常生活。

•价格:消费者普遍认为药物的价格较高,希望能够降低药物的价格。

发展趋势和建议基于对市场的调研和对消费者需求的分析,我们总结出以下几点发展趋势和建议:1.创新研发:企业应加大研发投入,不断推出更安全、高效的良性前列腺增生药物,以满足消费者的需求。

2023年泌尿系统药物行业市场调查报告

2023年泌尿系统药物行业市场调查报告泌尿系统药物市场调查报告1. 市场概况泌尿系统药物是指用于预防和治疗与泌尿系统相关疾病的药物,包括尿路感染、肾结石、前列腺疾病等。

随着人们生活水平的提高和健康意识的增强,泌尿系统药物市场不断扩大。

2. 市场规模据统计数据显示,泌尿系统药物市场规模逐年增长。

2020年,全球泌尿系统药物市场规模达到了1000亿元人民币。

3. 分类产品市场份额根据产品分类,泌尿系统药物市场可以分为抗感染药物、结石防治药物、前列腺药物等。

其中,抗感染药物在市场中占据主导地位,占据了泌尿系统药物市场份额的40%,其次是结石防治药物和前列腺药物,分别占据30%和20%的市场份额。

4. 市场竞争格局目前,泌尿系统药物市场竞争激烈,市场上主要有国内外的药企参与竞争。

国内的泌尿系统药物市场主要由上海制药、恒瑞医药、华润三九等龙头企业占据主导地位,国际市场上则以辉瑞、诺华等跨国药企为主导。

5. 市场发展趋势随着人民生活水平的提高和老龄化人口的增加,泌尿系统疾病的患病率也会逐渐增加,泌尿系统药物市场前景广阔。

同时,随着医疗技术的不断进步,泌尿系统药物的研发和创新也会得到促进。

6. 市场挑战泌尿系统药物市场面临的挑战主要包括:市场竞争激烈,产品同质化严重;泌尿系统疾病的预防和治疗方法多样化,药物的使用范围较窄;药品研发周期长,临床试验成本高。

7. 市场发展机遇泌尿系统药物市场发展的机遇主要体现在以下几个方面:新型抗生素的研发和应用;个性化药物的发展;电子商务的兴起为产品销售带来新的渠道。

总结:泌尿系统药物市场是一个具有广阔发展前景的市场,但也面临着激烈的竞争和一系列的挑战。

只有不断创新和提高产品的品质,才能在市场中占据一席之地。

中国前列地尔市场发展研究报告

中国前列地尔市场发展研究报告目录第一章中国前列地尔市场概述 (1)第一节产品市场定义 (1)第二节产品分类 (1)第三节市场特性 (4)一、所处生命周期 (4)二、该产品生产技术变革与产品革新 (5)第二章前列地尔市场发展概况 (7)第一节国际市场发展概况 (7)一、本产品国际现状分析 (7)二、本产品主要国家和地区概况 (8)第二节 2011年中国前列地尔市场分析 (9)一、国内总体市场分析 (9)1、国内市场发展概况 (9)2、我国整体市场规模及增长速度 (11)二、国内市场发展存在的问题 (12)第三章 2011年中国前列地尔市场供需调查分析 (13)第一节需求分析 (13)一、需求量及其增长分析 (13)二、需求地域结构分析 (14)三、产品结构分析 (15)四、客户调查分析............................. 错误!未定义书签。

第二节供给分析 (16)一、产量及其增长分析 (16)二、生产区域结构分析 (17)三、投资动态 (17)第三节供需平衡分析 (18)第四节上游原材料市场分析 (18)第四章国内前列地尔进出口现状分析 (20)第一节我国出口及增长情况 (20)第二节主要海外市场分布情况 (21)第三节经营海外市场的主要品牌................... 错误!未定义书签。

第四节进口分析 (22)第五章 2011年中国前列地尔市场竞争格局与企业竞争力评价 (24)第一节同类产品国内企业与品牌分析 (24)第二节同类产品竞争格局分析 (25)第三节同类产品竞争群组分析 (25)第四节同类产品市场分额分析 (26)第五节主力企业市场竞争力评价 (27)一、产品竞争力 (27)二、价格竞争力 (27)三、渠道竞争力 (28)四、销售竞争力 (28)五、服务竞争力 (29)六、品牌竞争力 (30)第六章国内市场产品价格分析 (32)第一节价格特征分析 (32)第二节主要品牌产品价位分析 (32)第三节竞争对手的价格策略 (33)第七章国内前列地尔市场渠道分析 (36)第一节销售渠道形式 (36)第二节渠道市场结构 (36)第三节销售渠道要素对比 (38)第四节对竞争对手渠道的策略研究 (39)第五节各区域市场主要代理商情况 (40)第八章国内主要生产企业盈利能力比较分析 (41)第一节 2008-2011年前列地尔产品行业利润总额分析 (41)一、2008-2011年前列地尔产品产业利润总额分析 (41)二、不同规模企业利润总额分析 (43)三、不同所有制企业利润总额比较分析 (43)第二节 2008-2011年前列地尔产品产业销售毛利率分析 (44)第三节 2008-2011年前列地尔产品产业销售利润率分析 (45)第四节 2008-2011年前列地尔产品产业总资产利润率分析 (46)第五节 2008-2011年前列地尔产品产业净资产利润率分析 (47)第六节 2008-2011年前列地尔产品产业产值利税率分析 (48)第九章国内10家前列地尔生产企业分析 (49)第一节北京泰德制药股份有限公司 (49)一、企业基本情况 (49)二、企业资产负债分析 (49)三、企业收入及利润分析 (50)第二节重庆药友制药有限责任公司 (50)一、企业基本情况 (50)二、企业资产负债分析 (51)三、企业收入及利润分析 (51)第三节安力邦制药有限公司 (53)一、企业基本情况 (53)二、企业资产负债分析 (53)三、企业收入及利润分析 (54)第四节海南碧凯药业有限公司 (55)一、企业基本情况 (55)二、企业资产负债分析 (55)三、企业收入及利润分析 (56)第五节哈尔滨三联药业有限公司 (57)一、企业基本情况 (57)二、企业资产负债分析 (57)三、企业收入及利润分析 (58)第六节哈药集团生物工程有限公司 (59)一、企业基本情况 (59)二、企业资产负债分析 (59)三、企业收入及利润分析 (60)第七节吉林英联生物制药股份有限公司 (61)一、企业基本情况 (61)二、企业资产负债分析 (61)三、企业收入及利润分析 (62)第八节沈阳格林制药有限公司 (63)一、企业基本情况 (63)二、企业资产负债分析 (63)三、企业收入及利润分析 (64)第九节内蒙古白医制药股份有限公司 (65)一、企业基本情况 (65)二、企业资产负债分析 (65)三、企业收入及利润分析 (66)第十节哈高科白天鹅药业集团有限公司 (67)一、企业基本情况 (67)二、企业资产负债分析 (67)三、企业收入及利润分析 (68)第十章影响2012-2015年中国前列地尔市场发展因素 (69)第一节有利因素 (69)第二节不利因素 (71)第十一章 2012-2015年前列地尔市场发展前景预测 (73)第一节国际市场发展前景预测 (73)第二节我国前列地尔市场资源配置的前景 (73)第三节市场空间分析 (74)第四节市场中长期预测 (75)一、2012-2015年经济增长与该产品需求预测 (75)二、2012-2015年该产品总产量预测 (77)第五节 2012-2015年中国前列地尔市场发展趋势分析 (77)一、产品发展趋势 (77)二、价格变化趋势 (77)三、渠道发展趋势 (78)四、用户需求趋势 (79)五、服务发展趋势 (80)第一章前列地尔药物简述第一节产品背景前列地尔(Alprostadi1,Prostaglandin El,PGE1)通用名亦为前列腺素E1(PGE1)。

2022年行业分析BPH治疗药物市场需求旺盛

BPH治疗药物市场需求旺盛相关机构调查显示,美国和欧洲约有600万良性前列腺增生(BPH)患者在接受药物治疗。

我国第五次人口普查结果表明,全国城市人口中约有3,000万例BPH患者,而城市人口的BPH患病率远高于农村,接受治疗的患者也主要集中在城市。

统计数据显示,随着老龄化社会来临,我国BPH的发病率有逐年上升之势。

31岁~40岁男子的发病率仅为8%,而且程度较轻;40岁以上男子的发病率快速增加,51岁~60岁男子的发病率可达50%;61岁~70岁年龄段的发病率可超过70%,而90%的80岁以上的老年男性都患有良性前列腺增生疾病。

占据泌尿系统用药市场六成份额在2022年全球13个主要医药市场中,有4个跨国公司生产的BPH治疗药物进入畅销药物前200位的行列,其总体销售金额已达23亿美元;雅培公司的坦索罗辛、赛诺菲圣德拉堡的阿夫唑嗪均有数亿美元的销售收入。

2022年美国和欧洲前列腺增生治疗药物市场规模大约为25亿美元。

目前,我国BPH治疗药物主要在医院市场销售,实际用药总额为10亿元人民币。

据推算,国内BPH治疗药物整体市场的潜在容量接近50亿元人民币,此市场存在较大增长空间。

BPH治疗药物归属于泌尿和生殖系统用药大类,次亚类药包括肾上腺素能α-受体阻滞剂(特拉唑嗪、阿夫唑嗪、坦索罗辛、多沙唑嗪),5α-还原酶抑制剂(非那雄胺、依立雄胺、度他雄胺),雄激素受体拮抗剂(氟他胺),雌激素和其他治疗药(护前列、保前列、前列康、前列舒、尿通、黄酮哌酯、通尿灵)和植物提取药(锯叶棕/紫维花叶提取物)等。

BPH治疗药物在泌尿系统疾病用药的6个治疗领域分类中(抗菌药、解痉药、治疗勃起功能障碍药、排解结石药、肾病用药和前列腺增生治疗药)占据着肯定优势,2022年~2022年BPH治疗药物占泌尿系统疾病用药市场的份额都在60%以上,2022年的市场份额为67.44%。

全国医药经济信息网的统计数据显示,2022年第一季度~2022年第三季度,BPH治疗药物的医院购药金额和数量均呈现缓慢上升态势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

主要治疗药物

广谱抗生素 (广谱青霉素、三代头孢菌素、氨基糖 甙类或氟喹诺酮)

治疗结果 对症治疗和支 持治疗 改善排尿症状 和疼痛

Ⅱ型

抗生素(最常用的一线用药)、 α - 受 体阻滞剂(基本治疗药物)和非甾体抗 炎镇痛药(经验性用药)

不用抗生素时, 先口服抗生素2-4周,根据疗 Ⅲ A型 金萆通淋颗粒 效决定是否继续使用抗生素 是否可以成为 只有症状减轻时,才继续使 首选 用4-6周抗生素

病原体感染

主要发 病原体感染 病机制 (因素)

发病机制未明,多数学者认为可能 是病原体感染、炎症和异常的盆底 神经肌肉活动等的共同作用

不同分型前列腺炎的临床治疗

分型

Ⅰ型

治疗措施

开始时静脉注射,待发热症 状改善后改口服,至少四周 抗生素治疗至少维持 4~6 周, 疗效不满意者改用敏感抗生 素(联合抗生素使用?)

气滞血瘀

85.02%

主症:会阴部、或外生殖器区、或下腹部、或耻骨上区、或腰 骶及肛周疼痛.以上部位坠胀。次症:尿后滴沥,尿刺痛,小 便淋漓不畅。舌脉:舌质黯或有瘀点、瘀斑.脉弦或涩。

尿频、屎急、尿痛,排尿困难.会阴、或肛门坠胀不适或疼痛, 尿道口有乳白色分泌物。次症:尿不尽.屎有余沥、尿黄、尿 道有灼热感;口苦口干,阴囊潮湿。舌脉:舌红,苔黄腻,脉 弦数或弦滑。

因无临床症状,可 能与III型前列腺炎 的部分病因与发病 机制相同

临床表 现

起病急,可表现为突 发的发热性疾病,伴 有持续和明显的下尿 路感染症状,尿液中 白细胞数量升高,血 液或/和尿液中的细 菌培养阳性

有反复发作的下 尿路感染症状, 持续时间超过3个 月,EPS/精液 /VB3中白细胞数 量升高,细菌培 养结果阳性

野菊花栓 消痔灵注射 液

慢性盆腔炎

20元左右 10.9元 8.45元 23元 7元

处方药 处方药 OTC 处方 处方

否 否 是 是 是

否 否 是 否 否

收敛、止血,用于内痔出 血 补肾固本。用于肾气不固 普乐安片 益肾通淋 所致的腰膝酸软,尿后余 沥 清热解毒,利湿。下焦湿 三金片 清热通淋 热所致的小便短赤,淋沥 涩痛 妇人宿有癥块,血瘀经闭, 桂枝茯苓丸 活血化瘀 行经腹痛 治疗肾精亏损,瘀血阻滞, 湿 补肾益精,活血 男康片 热蕴结引起的慢性前列腺 化瘀,利湿解毒 炎 清热利湿,化瘀 用于湿热瘀阻所致的急、 前列平 止痛 慢性前列腺炎 前列泰片 清热利湿,活血 散结 用于慢性前列腺炎湿热挟 瘀征 慢性非特异性前列腺炎属 湿热下注,瘀血阻滞证者 良性前列腺增生,慢性、 非细菌性前列腺炎

以及疗效评价等诸多方面,在我国尚无明确的标准可依。

前列腺炎的现状

前列腺炎疾病的市场概况

1、前列腺炎的流行病学调查 2014年,我国总人口大约13.5亿,其中男性占51.53%,约6.97亿

年龄分布 人数 占总人数的比 例 发病率 理论各年龄段 患病人数 理论总计患病 人数 15-30岁 30-59岁 4.73亿 68% 60-69岁 0.788亿 11.3% 69岁以上 0.558亿 8%

湿热下注合并气 滞血瘀

78.59%

肾阳亏虚

少见

畏寒怕冷.腰膝疽软或瘦痛。次症:尿后滴沥.精神萎靡,阳 瘘或性欲低下。舌脉:舌淡苔薄白,脉沉迟或无力 腰膝瘦软或瘦痛,五心烦热,失眠多梦。次症:小便白浊如米 泔样或短赤.遗精,早泄、性欲亢进或阳强。舌脉:舌红少苔, 脉沉细或弦细。

肝肾阴虚

少见

前列腺炎的分类

20.8%

9500万

25.4%

36.4%

2870万

13.8%

770万

1.314亿

如果每人接受30天治疗,日治疗费用10元,则其理论市场约为 150亿元,(实际临床中发病率低于尸检中发病率)

前列腺炎的分型

中医证候分类 湿热下注 所占比例 92.44% 对应症型 主症小便使灼热涩痛,尿频尿急。次症:尿黄短赤、尿后滴沥, 小便白浊,阴囊潮湿,心烦口干,口臭,脘痞。舌脉:舌苔黄 腻,脉滑实或弦数。

缓解疼痛、改 善排尿症状和 提高生活质 量 治疗较严 重的前列腺炎

ⅢB型

不推荐使用抗生素治疗α - 受 体阻滞剂,至少使用12周, M- 受体阻滞剂

α - 受体阻滞剂(基本治疗药物)主要 减轻疼痛,非甾体抗炎镇痛药缓解疼痛 不适

Ⅳ型

一市场分析

名称 中医主治证候 主治症型 抗菌消炎,前列腺炎及 中标价 OTC/处方 医保 基药 生产厂家 北京双吉制药,哈药世 一堂等 北京华润高科天然药物 有限公司 安徽省百春制药有限公 司 桂林三金药业股份有限 公司 九芝堂、亚宝等17家

金萆通淋颗粒市场调研 及开发策略

前列腺炎的概述

前列腺炎是成年男性的常见病之一。 虽然它不是一种直接威胁生命的疾病,但严重影响患者的生活 质量。同时,其庞大的患者人群和高昂的医疗费用给公共卫生 事业造成了巨大的经济负担。

由于目前对前列腺炎的发病机制、病理生理学改变还不十分清

楚,许多医师在临床诊治前列腺炎过程中感到棘手。 至今,对前列腺炎的认识、病情轻重的判断、治疗方法的选择

1995年美国国立卫生研究院(National Institutes of Health, NIH) 传统 分类 (四杯 法)

新分类 (依据 基础研 究)

急性细菌性前列 慢性细菌性前 慢性非细菌性前列腺炎(CNP) 前列腺痛(PD) 腺炎(ABP) 列腺炎(CBP)

I型:相当于传统分 类方法中的ABP

II型:相当于传统 分类方法中的CBP 约占慢性前列腺 炎的5-8%

III型:慢性前列腺炎/慢性骨盆疼痛 IV型:无症状性前 综合征相当于传统分类方法中的CNP 列腺炎(AIP) 和PD,是前列腺炎中最常见的类型, 约占慢性前列腺炎的90%以上,为 IIIA(炎症性CPPS)和IIIB(非炎症 性CPPS)两种亚型,各占50% 主要表现为长期、反复的骨盆区域 疼痛或不适,持续时间超过3个月, 可伴有不同程度的排尿症状和性功 能障碍,严重影响患者的生活质量; EPS/精液/VB3细菌培养结果阴性。 无主观症状,仅在 有关前列腺方面的 检查(EPS、精液、 前列腺组织活检及 前列腺切除标本的 病理检查等)时发 现炎症证据。