基于RBF神经网络股票预测研究开题报告

基于神经网络的股票交易预测分析研究

基于神经网络的股票交易预测分析研究近年来,基于神经网络的股票交易预测分析逐渐成为金融分析领域的热门话题。

传统的技术分析和基本面分析虽然具有一定的实际应用价值,但是无法满足股票交易市场的高效和快速性。

而基于神经网络的交易预测分析可以在相对较短的时间内对市场走势进行分析和预测,从而帮助交易者做出更加精准的投资决策。

本文将从理论层面和实际应用角度探讨基于神经网络的股票交易预测分析研究的现状以及未来的发展前景。

一、神经网络的基本原理和技术特点神经网络是一种基于神经系统的算法模型,具有自我适应和学习能力。

它通过将神经元连接成网络,然后对网络结构进行训练,从而在某种程度上模拟人脑的认知和推理过程。

神经网络具有以下几个重要的特点:1、自适应性神经网络可以根据输入数据的动态变化,随时调整网络结构和权值,从而达到更好的预测效果。

2、非线性变换能力神经网络具有非常强的非线性变换能力,可以克服传统方法在处理复杂问题上的局限。

3、高并行性神经网络的输入层、输出层和隐藏层之间存在大量的并行处理,从而能够快速地处理大量数据的模式。

二、神经网络在股票交易预测分析中的实际应用基于神经网络的股票交易预测分析是一种非常实用的技术手段,已经被广泛应用于金融市场。

在实际应用中,通常可以采用以下几种方法:1、建立神经网络模型在建立神经网络模型时,需要对数据进行处理和筛选,并进行参数设置和网络训练。

在网络训练的过程中,通常需要采用反向传播算法或遗传算法等优化方法,以提高模型的精度和准确性。

2、预测股票走势通过输入股票的历史交易数据,可以预测股票未来的价格走势。

在预测股票走势时,需要根据具体的情况选择合适的神经网络模型,并对模型结果进行分析和验证。

3、制定交易策略基于神经网络的股票交易预测分析可以帮助交易者制定更为科学和有效的交易策略。

通过根据神经网络预测结果对买卖决策进行优化,可以更好地应对市场波动和风险。

三、未来发展趋势和展望基于神经网络的股票交易预测分析在未来的发展中具有很大的潜力和应用空间。

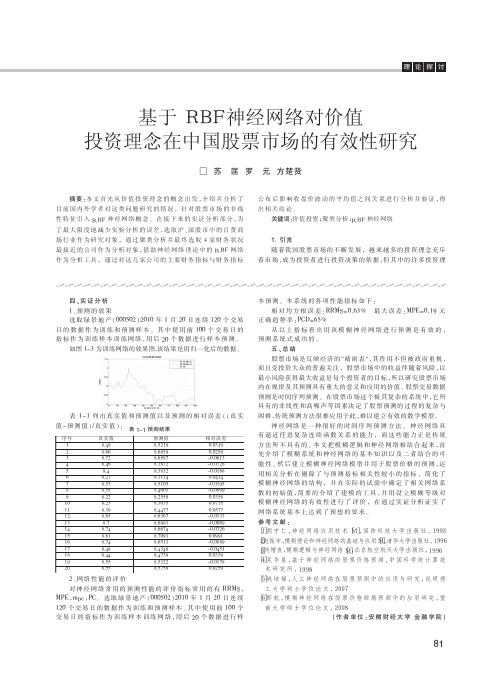

基于RBF神经网络对价值投资理念在中国股票市场的有效性研究

*

表 1 1列 出真 实 值 和预 测 值 以及 预 测 的 相对 误 差 ( 真 实 — ( 值 一 测 值 )真 实 值 ): 表 1 预 /

—

1预 测 结 果

预测 值

852 9 . 1

序号

1

真实 值

84 .9

相 对误 差

OO3 9 . 1

2

3 4 5 6 7 8

866 4 . 7 870 . 91 865l . 1

能性 。然后 建 立 模 糊神 经 网 络模 型 并 用 于股 票 价 格 的预 测 , 运

用 相 关 分 析 在 剔 除 了 与 预 测 指 标 相 关 性 较 小 的 指 标 .简 化 了

9

1 0 ll 1 2 l 3

82 .2

82 .3 83 -9 8.5 6 87 .

神 经 网 络是 一 种 很 好 的 时 间序 列 预 测 方 法 。 神 经 网 络具 有 逼 近 任 意 复 杂 连 续 函 数 关 系 的 能 力 , 而 这 些 能 力 正 是 传 统 方法 所 不 具有 的 。 文 把模 糊 逻 辑 和神 经 网络 相 结 合起 来 , 本 首 先 介 绍 了模 糊 系 统 和 神 经 网络 的基 本 知 识 以及 二 者 结 合 的可

作 为 分 析 工 具 . 通 过 对 这 几 家公 司 的 主 要 财 务 指 标 与 财 务 指 标

关 键词 : 值 投 资 ; 类 分 析 ;O F神 经 网络 价 聚 P3

1 .引 言

随着 我 国股票 市场 的不 断发 展 .越 来越 多 的投资 理 念充斥 着市 场 , 为投 资者 进行 投资 决策 的依 据 , 其 中的许 多投 资 理 成 但

基于遗传神经网络的股市预测模型研究及应用的开题报告

基于遗传神经网络的股市预测模型研究及应用的开题报告一、研究背景及意义随着互联网的高速发展和信息技术的不断创新,股市交易的信息化程度不断提高,数据呈现不断增长趋势,股市预测成为了人们关注的热点问题。

市场交易信息的复杂性、不确定性和时变性,传统的股市预测方法往往难以有效地对股市走势进行预测,因此,需要开发一种有效的股市预测模型,以提高股市预测的准确性和可靠性,从而帮助股民进行科学的投资决策,增强对股市的判断能力,降低风险和损失。

二、研究内容1. 设计基于遗传神经网络的股市预测模型,采用遗传算法对神经网络进行优化,提高预测模型的精度和预测能力。

2. 构建股市预测数据集,包括股市历史数据、宏观经济指标、公告数据等,利用数据挖掘技术挖掘股市走势的规律。

3. 对股市预测模型进行测试和评估,验证预测模型的准确性和可靠性,并进行比较分析,评估该模型在股市预测中的实用性和经济效益。

三、研究方法1. 文献综述法,对国内外相关文献进行搜集,了解股市预测的相关研究现状,明确研究问题和研究内容。

2. 数学建模法,构建股市预测模型和股市预测数据集,确定模型参数和模型输入输出,利用数据挖掘技术进行数据处理和特征提取。

3. 遗传神经网络算法,采用遗传算法对神经网络进行优化,提高神经网络模型的精度和预测能力。

4. 计算机仿真法,对股市预测模型进行测试和评估,验证预测模型的准确性和可靠性,进行比较分析,评估该模型在股市预测中的实用性和经济效益。

四、研究进度安排初步进度安排如下:1. 第一阶段(1个月):文献综述和理论分析,了解股市预测的相关研究现状,明确研究问题和研究内容,确定研究方法和数据集。

2. 第二阶段(2个月):建立基于遗传神经网络的股市预测模型,进行数学建模和算法设计,提高预测模型的精度和预测能力。

3. 第三阶段(1个月):构建股市预测数据集,包括股市历史数据、宏观经济指标、公告数据等,利用数据挖掘技术挖掘股市走势的规律。

基于RBF神经网络的股票预测理论探讨

基 于 R F神经 网络 的股票预测模型 的建 B 立是实 现股票预测关键之处 。它的信度与效度 将受到实践的检验。 针对实际应用背景 , 的 股票 历史数据 , 构建适 合股票价格预测 的 R F B 神经 网络模 型和实现技术。研究具有较高学习效率 和稳定性 的人工神经网络学 习算法。通过对某 股票价格 的预测结果与实际值 的比较 ,说明应 2基 于 R F神 经 网 络 预 测 股 票 的 基 本 原 用 R F神 经网络进行 股票预测 的有效性和 在 B B 理 实际中的应用价值。 1 8 年, o e 提 出了多变量插值的径 向 95 Pwl l 参 考 文 献 神 M1 西安 : 电子科技 大学 基 函 数 ( a i —B s F nt n R F R da l i u ci , B )方 法 。 …侯媛 彬等. 经网络【 . o 2 0 8. 18 9 8年 , ro ed和 L w Bomha o e首先 将 RB F应 用 出 版 社 , 0 7, 于神经网络设计 , 构成 了径向基 函数神经网络 , 【1 2李红梅. 股票分析和预 测 系统【】 D. : 长春 吉林 2 0 ,. 即 R F神经网络。 B B R F神经 网络是一种具有单 大学硕士学位论文,0 45 隐层 的 三 层前 馈 网络 。径 向 基 函数 网络 是 借 鉴 f1 玉 瑞, 3张 陈剑 波 . 于 R F神 经 网络 的 时 间 序 基 B 生物局部调节和交叠接受区域知识 的基础上提 列预测阴. 计算机工程与应 用,0 51:4 7 20 .1 - 6 7 4王学萌 , 罗建军. 色系统预 测决策建模程序 灰 出一种采用局部接受域来执行函数映射的人工 【1 神经 网 络 。 集『 . MI 北京 : 学普及 出版社 ,9 68 科 18 . R F最基本 的构成包括三层 , B 第一层是输 注 :文 章 系黑 龙 江省 教 育厅 2 0 0 8年 度 高 基 B 入层 , 由一些感知单元组成 , 它们将外界环境层 职 高 专 院校 科 学技 术 研 究项 目, 于 R F神 经 与网络连接起来 。第二层是网络中仅有的一个 网 络 的 股 票预 测 理 论 与 实 证 研 究 的 阶 段 性 成 课 I5 5 0 。 隐层 ,它的作用是 由输入空间到隐层空问进行 果 . 题 编 号 :13 0 3 菲线性交换。当输入信号靠近基函数 中央范 围 时隐层 节点 将产生较大的输 出。因此 , B R F神 经网络具有局部逼近能力 。 出层是线性的, 输 它

基于神经网络的股票市场预测研究

基于神经网络的股票市场预测研究一、引言随着互联网和计算机技术的不断发展,股票市场成为了重要的投资手段之一。

股票市场的波动性大,不确定因素多,因此对股票市场的预测一直是投资者们关注的焦点。

传统的股票预测方法主要基于市场、政治、经济等因素的分析和预测,但这种方法不仅需要大量统计和经验研究,而且存在非常大的误差。

近年来,随着神经网络技术的发展和应用,基于神经网络的股票市场预测研究逐渐成为热门的研究领域,在投资领域应用也越来越广泛。

本文将从神经网络的基本原理、方法、应用和发展等多个方面,综述基于神经网络的股票市场预测研究现状和趋势。

二、神经网络技术原理神经网络技术是一种模拟人类神经系统来解决问题的群体智能技术,其训练模型的过程很类似于人类的学习方式。

神经网络技术由多个神经元相互连接而成,每个神经元有多个输入和一个输出,通过变换输入单元的信号输出一个新的信号,这个信号再作为另一个神经元的输入。

神经元之间的相互连接具有不同的权值,通过不断调整这些权重来优化神经网络的预测效果。

神经网络技术已经成功应用于语音识别、图像识别等领域,并取得了很好的效果,因此被广泛应用于股票市场预测研究。

三、基于神经网络的股票市场预测方法1、BP神经网络预测方法BP(Back Propagation)神经网络模型是目前最为广泛应用的一种神经网络模型。

BP神经网络通过训练将历史股票价格数据输入神经网络模型,不断调整神经元之间的连接权值来达到预测股票价格的目的。

在模型训练的过程中,常常采用梯度下降算法来进行权值更新,通过调整神经网络的参数来逐渐提高模型的预测能力。

2、RBF神经网络预测方法RBF(Radial Basis Function)神经网络模型是一种比较新的神经网络模型,不同于BP神经网络需要多次迭代训练,RBF神经网络只需要一次训练就可以达到较好的预测效果。

RBF神经网络模型采用径向基函数,即根据样本点之间距离的大小来调整神经元之间的权重。

RBF神经网络在股价预测中的应用

RBF神经网络在股价预测中的应用RBF神经网络在股价预测中的应用随着金融市场的快速发展,投资者对于股票市场的预测需求越来越高。

然而,股票市场的波动性和不确定性使得准确预测股票价格成为一项具有挑战性的任务。

为了解决这一问题,研究人员开始利用人工智能技术,尤其是神经网络,来预测股票价格。

RBF(径向基函数)神经网络作为一种有效的人工神经网络,以其在模式分类和预测中的良好表现而被广泛应用。

RBF神经网络具有多个神经元层,每个神经元通过计算输入与其心脏所处数据点之间的距离来确定其输出。

这种距离函数通常使用高斯函数。

因此,RBF神经网络能够捕捉到输入数据的非线性特征,并对未知数据进行准确的预测。

在股价预测中,RBF神经网络可以通过学习历史股票数据来对未来的股价进行预测。

首先,需要准备一个训练集,包含历史股票价格和相应的市场数据。

这些市场数据可以包括利率、市场指数、公司业绩等。

然后,将这些数据输入到RBF神经网络中进行训练。

训练的目标是调整神经网络的权重和偏差,使得网络的输出与实际股价尽可能接近。

一旦训练完成,RBF神经网络就可以用于对未来股价的预测。

RBF神经网络在股价预测中的应用具有以下优点:1. 非线性建模能力:RBF神经网络通过使用径向基函数,能够对非线性关系进行建模。

股票价格的波动性往往呈现出非线性的特征,因此RBF神经网络能更好地捕捉这种非线性关系。

2. 自适应性:RBF神经网络能够根据输入数据的变化自适应地调整其权重和偏差,从而更好地适应股票市场的波动。

这使得其在面对不同市场环境时能够保持较好的预测性能。

3. 高预测准确率:由于RBF神经网络的非线性建模能力,以及其具有多层神经元结构的特点,使得其在股价预测中表现出较高的预测准确率。

研究表明,相比其他传统的预测模型,RBF神经网络在股价预测方面具有更好的性能。

然而,RBF神经网络也存在一些挑战和限制。

首先,RBF神经网络的训练需要大量的历史股票数据,这对于新兴市场或刚刚上市的公司可能存在一定的困难。

基于改进RBF神经网络的入侵检测研究的开题报告

基于改进RBF神经网络的入侵检测研究的开题报告一、研究背景与意义随着信息技术的飞速发展和网络普及的日益扩大,现代社会已经进入了一个高度信息化的时代。

然而,随着互联网的普及,网络安全问题也越来越受到人们的关注。

针对网络安全的问题,人们普遍采用入侵检测技术来进行保护。

入侵检测系统是一种专门用来监视和分析计算机系统、网络或应用程序的安全事件的软件或硬件设备。

其主要目的是发现并报告威胁计算机安全的事件,提供必要的信息来保护系统免受攻击。

在现有的入侵检测方法中,机器学习技术已经成为了一个非常有效和流行的方法。

机器学习技术可以通过对大量的网络流量数据进行训练,来识别和分类不同的网络流量。

其中,基于神经网络的入侵检测方法已经得到了广泛的研究和应用。

近些年来,RBF神经网络在入侵检测领域中得到了越来越广泛的应用。

然而,传统的RBF神经网络也存在一些问题,例如过拟合、泛化能力不足等,这些问题限制了其在入侵检测中的应用效果。

因此,本研究旨在通过对RBF神经网络的改进,提高其在入侵检测中的表现,为保护网络安全提供更有效的手段。

二、研究内容与方法本研究将采用以下方法:1. 改进RBF神经网络结构:通过改变神经网络的连接方式、隐层节点数和激活函数等,优化神经网络结构,提高其在入侵检测中的性能表现。

2. 数据预处理与特征提取:通过对网络流量数据进行预处理和特征提取,提高神经网络的输入数据,从而提高其分类准确率。

3. 模型训练与性能评估:采用标准数据集进行模型训练,并通过多种评价指标对模型性能进行评估,包括分类准确率、误报率、漏报率等。

三、预期研究成果本研究预期达到以下成果:1. 通过对RBF神经网络结构的改进,提高其在入侵检测中的性能表现。

2. 提出一种较为完善的数据预处理和特征提取方法,提高神经网络的输入数据,从而提高其分类准确率。

3. 通过对多种评价指标的评估,验证改进后的RBF神经网络在入侵检测中的性能表现。

四、研究的创新性本研究具有以下创新性:1.针对传统RBF神经网络在入侵检测中存在的问题,提出一种改进RBF神经网络的方法。

基于RBF神经网络对价值投资理念在中国股票市场的有效性研究

1. 引 言

随着我国股票市场的不断发展, 越来越多的投资理念充斥 着 市 场 ,成 为 投 资 者 进 行 投 资 决 策 的 依 据 ,但 其 中 的 许 多 投 资 理

四 、实 证 分 析

本预测。 本系统的各项性能指标如下: 相 对 均 方 根 误 差 : RRMS=0.63% 正 确 趋 势 率 : PCD=65% 从以上指标看出用该模糊神经网络进行预测是有效的, 预测系统式成功的。 五 、总 结 股 票 市 场 是 反 映 经 济 的 “ 晴 雨 表 ”, 其 作 用 不 但 被 政 府 重 视 , 而且受投资大众的普遍关 注 , 股 票市 场中 的收 益 伴随 着风 险 , 以 最小风险获得最大收益是 每个 投资 者的 目标 , 所以 研 究股 票市 场 内在规律及其预测具有重大的意义和应用的价值 。 股票交易数据 预测是时间序列预测 。 在 股票 市场 这 个极 其复 杂的 系统 中 , 它 所 具有的非线性和高噪声等因素决定了股票预测的过程的复杂与 最 大 误 差 : MPE=0.19 元

[1]胡 守 仁 , 神 经 网 络 应 用 技 术 [M ], 国 防 科 技 大 学 出 版 社 , 1993 赵振宇,模糊理论和神经网络的基础与应用[ ,清华大学出版社,1996 [ 2] M] 刘增良,模糊逻辑与神经网络[ ,北京航空航天大学出版社 ,1996 M] [ 3] [4]吴 华 星 , 基 于 神 经 网 络 的 股 票 价 格 预 测 , 中 国 科 学 院 计 算 技 术 研 究 所 , 1998 [5]姚 培 福 , 人 工 神 经 网 络 在 股 票 预 测 中 的 应 用 与 研 究 , 昆 明 理 工 大 学 硕 士 学 位 论 文 , 2007 [6]邵 航 , 模 糊 神 经 网 络 在 股 票 价 格 短 期 预 测 中 的 应 用 研 究 , 暨 南 大 学 硕 士 学 位 论 文 , 2008

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

[6]王伟臣;股票图形和趋势交易法[M].机械工业出版社,2012年1月

[7]朱凯;精通MATLAB神经网络[M].电子工业出版社,2011年1月

[8]Marisol Sandoval. Corporate Social (IR)Responsibility in Media and Communication

Vol.47.

[10]Edward S, Charles W.0Dell,devade,Aegis:a single-chip secure processor, IEEE Design and Test of Computers.2013,24(6)570-580.

指导教师意见:

指导教师签名:

年 月 日

教研室意见:

审查结果: 同 意□ 不 同 意□

教研室主任签名:

年 月 日

中国地质大学长城学院毕业设计(论文)开题报告

学生姓名

吴继敏

学号

043120304

专业班级

电气1203

指导教师

路静

职称

研究生

单位

信息工程系

课题性质

设计■论文□

课题来源

科研□教学□生产□其它■

毕业设计(论文)题目

基于RBF神经网络股票预测研究

1、 课题研究的目的和意义

本课题意义,股票市场是国民经济的‘晴雨表’和‘报警器’,其作用不仅被政府所重视,更受到广大投资者的关注。对股票投资者来说,未来股价变化趋势预测越准确,对利润的获取及风险的规避就越有把握;对国家的经济发展和金融建设而言,股票预测研究同样具有重要作用。因此对股票内在性质及预测的研究,帮助投资者掌握投资的方法,使投资者能更好的预测和分析股市,选择股票进行投资,优化组合投资,降低投资风险,获得最大收益。具有重大的理论意义和诱人的应用前景。

4.人工智能方法

三、设计研究的内容及功能

内容:(1)神经网络基本理论及RBF算法;

(2)股市预测的股市基本知识,进行股市预测的经济理论基础、预测的方法和当今研究热门的人工神经网络预测的科学性和可靠性;

(3)如何利用RBF神经网络建立股票市场的时间序列预测模型及MATLAB仿真;

系统设计框图如下:

功能:(1)利用MATLAB语言建立模型进行个股仿真分析提供了股票常见技术指标的分析表,提供股票的消息咨询等操作管理

2015-03-23----2015-03-25 中期检查

2015-04-01----2015-04-30 毕业设计收尾,撰写论文

2015-05-01----2015-05-15 指导教师阅读论文,给出答辩意见

2015-05-16---- 准备论文答辩

4、毕业设计的预期结果

本课题以基于遗传神经网络的股票走势预测模型为技术基础,开发股票走势预测系统,最后结合数据对该系统进行分析研究。本课题的目的在于通过遗传神经网络的股票走势预测模型的建立,为证券投资者预测股票的价格走势提供预测工具,能对投资者的投资决策提供辅助支持,进而提高证券投资的技术性和科学性,降低中小投资者的投资风险,提高其个人收益。

随着计算机、人工智能尤其是专家系统的发展,人工神经网络技术逐渐成熟并开始应用于各个领域。人工神经网络作为一种由大量简单神经元广泛相互联接而成的非线性映射或自适应动力系统,恰好能有效解决股市价格预测处理中常见的困难,因此它很快在股市预测分析与处理领域得到了广泛的应用。

二、国内外研究现状

自股市出现以来,股市预测便受到了学术的研究,提出了许多预测分析方法。

Industries[J]. Javnost - The Public, 2013, Vol.20 (3), pp.39-57.

[9]PamyR.Zara, SunMoon, LeonardEBerndPerformance of short and long range

wireless communication technologies in construction[J]. Automation in Construction, 2014,

六、参考文献

[1]弓瑞明;上证指数波动动态特性与驱动型因素分析[D].天津财经大学,2012

[2]赵长城;耿钗.基于神经网络模型的ห้องสมุดไป่ตู้票预测与研究[J].经济研究导刊,2014(10)

[3]孙伟;郭金华;夏冰.基于RBF神经网络的股票预测与研究[J].黑龙江科技信息,2010(22)

[4]魏文轩;改进型RBF神经网络在股票市场预测中的应用[J].统计与决策,2013(15)

(2)提供基于股票价值的股票走势预测等智能分析模块。适应当今需要的股票险测度及股票走势,该系统功能简洁高效,具有可扩展性

(3)对股票历史数据进行统计分析等一系列操作,以获得股票走势规律,依据此规律而预测出股票未来价格走势。

毕业设计进度安排

2014-11-10 接受任务书

2014-11-24----2014-12-31 资料收集,阅读,分析。写出毕业设计计划,完成开题汇报。

1.证券投资分析方法

分析预测股价变化的趋势和方向,主要分为 基本分析法,技术分析法。

2.时间序列分析法

通过建立股价与综合指数的时间序列辨识模型,如传统的随机游走模型(RW),自回归移动平均模型(ARMA),其次非平稳模型(ARTMA)等来预测未来股价变化。

3、其他预测方法

专家评估法、市场调查法等定型方法,马尔可夫法、判别分析法等定量分析法等。