第7章 中央银行 第十四章存款货币的创造机制 PPT课件

合集下载

金融之中央银行课件资料

2020/11/12

4

1、中央银行是管理金融事业的国家机关 (1)中央银行履行其职责主要是通过特定金融业务进行的,对金融 和经济的管理调控基本上是采用经济手段如调整利率和准备金率、 公开市场业务等,有别于主要依靠行政手段进行管理的国家机关。 (2)中央银行对宏观经济的调控是分层次实现的,作用平缓,回旋 余地大;有别于国家机关的行政决定直接作用于各微观主体而又缺 乏弹性。 (3)中央银行在政策的制定上有一定的独立性。 2、中央银行是经营金融业务的特殊金融机构 (1)地位:中央银行处于一国信用活动的枢纽地位,是国家干预和 调控宏观经济的重要工具,其活动领域属于宏观经济范畴,普通商 业银行的活动属于微观领域。 (2)业务目的:中央银行不以盈利为目的,对存款不支付利息;但 是其它金融机构多都以盈利为目的,存款银行一般对存款支付利息。 (3)服务对象:中央银行仅以政府和其他金融机构为经营对象;但 是其他金融机构一般以个人、企业等为经营对象。 (4)权利(管理):国家还赋予中央银行一系列特有的业务权利, 如垄断货币发行、管理货币流通、集中存款准备金、维护支付清算 系统的正常运行、代理国库、管理国家黄金外汇储备等 。

(2)对货币供给量的调节

社会总需求从价值形态分析是货币供给量和货币流通速度的乘积,要 保证宏观供求平衡,充分发挥中央银行对货币供给量的调节至关重要。

(3)实施宏观金融的监督和管理

中央银行作为一国的金融管理当局,负有对本国辖区内的金融机构, 包括本国及外国银行、内外合资银行等的监督和管理的责任。中央银行实 施对金融市场的监督和管理,不仅对金融市场的不同市场层次的交易进行 监督和管理,还直接参与金融市场的交易,以控制金融市场,使之服从政 府经济政策和货币政策的要求。

统一银行券的发行

金融学存款货币创造课件

银行的存款,这一连续的存款货币创造过程可用表15.1表示。

表15.1 存款货币创造过程

银行 A B C D … 合计 支票存款 10000 9500 9025 8573.75 … 200000 贷款 9500 9025 8573.75 8145.06 … 190000

单位:元

准备金 500 475 451.25 428.68 … 10000

2.现金漏损率的影响

1 K re

1 K r ec

3.活期存款转为定期存款的影响

1 K r e c t rt

为了便于阐述,我们作三条假设条件

(1)银行只保留法定存款准备金,而将超额准备金全部 用于发放贷款 (2)不考虑现金从银行系统漏出的现象 (3)假定法定存款准备金率为5%。

例题

假设A银行收到客户甲一笔10000元的支票存款,A银行通过办理这笔业务,其 资产增加10000元,负债增加10000元。 在法定存款准备金率为5%的情况下,A银 行不需要持有10000元的存款准备金,它只需持有相当于其吸收存款量的5%的准 备金即可满足法定要求,其余的95%即9500元可用于贷款。

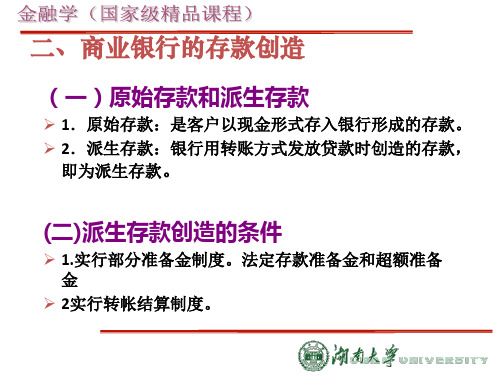

二、商业银行的存款创造

(一)原始存款和派生存款

1.原始存款:是客户以现金形式存入银行形成的存款。 2.派生存款:银行用转账方式发放贷款时创造的存款, 即为派生存款。

(二)派生存款创造的条件

1.实行部分准备金制度。法定存款准备金和超额准备 金 2实行转帐结算制度。

(三)多倍存款扩张的过程

若银行将超额准备金贷放给乙,乙客户又用这9500元向其供货人丙支付货款,丙

客户收到支票后,交付给其所在开户银行B,B银行代收支票后增加存款9500元 , B银行同样可以按照5%的比率保留475元的法定存款准备金,而将9025元的超额准 备金贷放出去。 假设B银行将它贷放给丁客户,丁客户又将9025元支付给了戊客户,戊客户的开户 银行为C银行,则交易完成后,C银行增加存款9025元,同样,C银行在提取了 451.25元的法定存款准备金后,可将剩余的8573.75元贷放给己客户,并最终形成D

《货币创造机制》课件

调整存款准备金率

中央银行通过调整存款准备金率,影响商业银行的信贷规模和货币供应量。当存款准备金率降低时,商业银行可 以动用的资金增加,信贷规模扩大,推动货币供应量增长;反之,当存款准备金率提高时,商业银行可以动用的 资金减少,信贷规模收缩,抑制货币供应量增长。

商业银行与货币创

03

造

商业银行的存款创造过程

01

基础货币

02

存款准备金

中央银行通过印制和发行货币,创造 基础货币。基础货币是货币供应量的 一部分,具有高能货币的属性,能够 通过货币乘数效应创造更多的货币。

商业银行在吸收存款时需要按照一定 比例向中央银行缴纳存款准备金。当 商业银行需要扩大信贷规模时,可以 动用存款准备金,从而创造更多Байду номын сангаас货 币供应量。

中央银行通过制定货币政策,调节经济运 行中的货币供应量和利率水平,以实现经 济增长、物价稳定等宏观经济目标。

维护金融稳定

提供金融服务

中央银行通过监管金融机构、实施金融市 场准入和退出等措施,维护金融市场秩序 和稳定。

中央银行提供各种金融服务,如国库收支 、外汇管理等,满足社会经济活动的需求 。

中央银行如何创造货币

维护金融稳定

货币创造机制的稳定对于维护金融稳定具有重要意义。如 果货币创造机制出现异常或不稳定,会导致通货膨胀、经 济波动等问题,对经济和社会造成不良影响。因此,需要 加强对货币创造机制的监管和管理,确保其正常运行。

中央银行与货币创

02

造

中央银行的职能

发行货币

制定货币政策

中央银行作为货币发行机构,负责印制和 发行国家法定货币。

货币创造的主体

货币创造的主体是银行体系,包括中央银行和商业银行等金融机构。

中央银行通过调整存款准备金率,影响商业银行的信贷规模和货币供应量。当存款准备金率降低时,商业银行可 以动用的资金增加,信贷规模扩大,推动货币供应量增长;反之,当存款准备金率提高时,商业银行可以动用的 资金减少,信贷规模收缩,抑制货币供应量增长。

商业银行与货币创

03

造

商业银行的存款创造过程

01

基础货币

02

存款准备金

中央银行通过印制和发行货币,创造 基础货币。基础货币是货币供应量的 一部分,具有高能货币的属性,能够 通过货币乘数效应创造更多的货币。

商业银行在吸收存款时需要按照一定 比例向中央银行缴纳存款准备金。当 商业银行需要扩大信贷规模时,可以 动用存款准备金,从而创造更多Байду номын сангаас货 币供应量。

中央银行通过制定货币政策,调节经济运 行中的货币供应量和利率水平,以实现经 济增长、物价稳定等宏观经济目标。

维护金融稳定

提供金融服务

中央银行通过监管金融机构、实施金融市 场准入和退出等措施,维护金融市场秩序 和稳定。

中央银行提供各种金融服务,如国库收支 、外汇管理等,满足社会经济活动的需求 。

中央银行如何创造货币

维护金融稳定

货币创造机制的稳定对于维护金融稳定具有重要意义。如 果货币创造机制出现异常或不稳定,会导致通货膨胀、经 济波动等问题,对经济和社会造成不良影响。因此,需要 加强对货币创造机制的监管和管理,确保其正常运行。

中央银行与货币创

02

造

中央银行的职能

发行货币

制定货币政策

中央银行作为货币发行机构,负责印制和 发行国家法定货币。

货币创造的主体

货币创造的主体是银行体系,包括中央银行和商业银行等金融机构。

存款货币的创造课件

信用制度的健全与发展

信用关系普遍化

信用关系在社会经济生活 中普遍存在,如商业信用 、银行信用、国家信用等 。

信用工具多样化

信用工具包括商业票据、 银行汇票、债券、股票等 ,为资金流动提供了便利 。

信用制度规范化

规范化的信用制度能够保 证信用关系的正常运行, 降低信用风险。

金融市场的开放与活跃

金融市场国际化

监管政策限制

监管政策对存款货币创造有一定的限制作用,如 果监管政策过于严格,可能会影响存款货币的创 造。

存款货币创造的计策建议

优化货币政策传导机制

01

通过优化货币政策传导机制,提高政策效果,促进存款货币的

创造。

加强金融市场监管

02

通过加强金融市场监管,稳定市场波动,为存款货币创造提供

良好的市场环境。

调节经济运行

银行体系通过存贷款业务活动,可以 调节经济运行中的货币量,从而对经 济运行产生影响。例如,在经济过热 时,银行体系可以通过减少贷款规模 来收缩货币供应量,从而抑制通货膨 胀;在经济衰退时,银行体系可以通 过增加贷款规模来扩张货币供应量, 从而刺激经济增长。

02

存款货币创造的条件

银行体系的建立与完善

存款货币创造的过程

原始存款与派生存款

原始存款是客户存入银行体系的现实资金,是派生存款的起 点;派生存款是银行体系通过存贷款业务活动而创造的超过 原始存款的货币。

派生存款的创造过程

当客户将现实资金存入银行体系时,银行体系获得原始存款 ;银行体系通过贷款业务将原始存款数倍地贷放出去,形成 派生存款;客户从银行体系获得贷款后,并没有全部用于支 付,形成存款派生。

金融市场与国际接轨,实现国内 外资金的有效流动。

商业银行和居民行为对货币供给的影响机制理解中央银行资.ppt

•了解中央银行实施货币调控的工具和机制 •理解中央银行、商业银行和居民行为对货币供给的影响机制 •理解中央银行资产行为与货币供应量形成之间的关系 •掌握存款货币创造的简化模型和复杂模型 •掌握现代银行制度下的货币供给模型

23.03.2019 1

第一节

商业银行存款货币创造原理

一、存款货币创造概述 1、货币供给(money supply):一定时期内一国银行系统向 经济中投入、创造、扩张(或收缩)货币的行为,是银行系统向 经济中注入货币的过程。 M0=现金 M1=M0+活期存款 M2=M1+准货币(定期存款、储蓄存款、外币存款)

活期存款总额为3000÷8%=37500(亿元)

23.03.2019 12

(2) 定活存款比率t

定期存款△Dt 活期存款△Dd

1

K=

rd+c+ t×rt

1 综合上述因素后的货币乘数K=

23.03.2019

rd+ c+t×rt+e

13

银 行

原始存款

法定准备 金 10%

提现率 5%

超额准备 金 5%

3000

1000

23.03.2019

14

假设中央银行向某银行购买了100万元的国库券,法定存

款准备金率为10%,如果这一行动导致存款扩张了800万元, 此银行系统是否存在现金及其他漏出因素?为什么? 央行购入100万国库券使商业银行可用资金增加100万元, 在没有现金及其他漏出因素的银行体系中,存款将扩张100× (1÷0.1)=1000万元。 但此题中,存款只扩张了800万元,说明该银行体系有现金 等漏出因素存在。

C银行 资产

存款

总额

+90000

+90000 负债

23.03.2019 1

第一节

商业银行存款货币创造原理

一、存款货币创造概述 1、货币供给(money supply):一定时期内一国银行系统向 经济中投入、创造、扩张(或收缩)货币的行为,是银行系统向 经济中注入货币的过程。 M0=现金 M1=M0+活期存款 M2=M1+准货币(定期存款、储蓄存款、外币存款)

活期存款总额为3000÷8%=37500(亿元)

23.03.2019 12

(2) 定活存款比率t

定期存款△Dt 活期存款△Dd

1

K=

rd+c+ t×rt

1 综合上述因素后的货币乘数K=

23.03.2019

rd+ c+t×rt+e

13

银 行

原始存款

法定准备 金 10%

提现率 5%

超额准备 金 5%

3000

1000

23.03.2019

14

假设中央银行向某银行购买了100万元的国库券,法定存

款准备金率为10%,如果这一行动导致存款扩张了800万元, 此银行系统是否存在现金及其他漏出因素?为什么? 央行购入100万国库券使商业银行可用资金增加100万元, 在没有现金及其他漏出因素的银行体系中,存款将扩张100× (1÷0.1)=1000万元。 但此题中,存款只扩张了800万元,说明该银行体系有现金 等漏出因素存在。

C银行 资产

存款

总额

+90000

+90000 负债

存款创造与货币供给课件

第5页/共42页

货币银行学

3.国际货币基金组织的货币层次划分

M0=流通于银行体系之外的现金 M1=M0+活期存款 M2=M1+储蓄存款+定期存款+政府存款(包括国库券)

第6页/共42页

货币银行学

5.我国的货币层次划分 (1)M0=流通中现金 (2)M1=M0+活期存款(狭义货币) (3)M2=M1+定期存款+储蓄存款+其他存 款+证券公司客户保证金(广义货币) (4)M2-M1=准货币

第11页/共42页

二、原始存款、派生存款和存款准备金

3.商业银行的存款准备金 (1)商业银行的存款准备金主要以商业银行

持有的应付日常业务所需的库存现金和商业银行 在中央银行的存款两种具体形式存在。

第12页/共42页

二、原始存款、派生存款和存款准备金

(2)存款准备金、法定准备金、超额准备金之 间的关系

2.影响基础货币变动的因素 (1)中央银行对商业银行的债权规模 (2)中央银行对财政的债权规模 (3)外汇、黄金占款规模

第29页/共42页

一、基础货币: 原始存款的源头

3.基础货币与商业银行的货币创造 商业银行创造存款货币的能力虽然直接受制

于法定存款准备率、超额存款准备率、现金漏 损率等因素,但是首要的是使其在授信中能获 得的原始存款的数量。而这些原始存款正是来 源于中央银行创造和提供的基础货币,中央银 行提供的基础货币与商业银行创造存款货币的 关系,实际上是一种源与流的关系。

10 000 8 000 6 400 5 120

2 000 1 600 1 280 1 024

放款增加数

8 000 6 400 5 120 4 096

…… …… …… ……

总计

货币银行学

3.国际货币基金组织的货币层次划分

M0=流通于银行体系之外的现金 M1=M0+活期存款 M2=M1+储蓄存款+定期存款+政府存款(包括国库券)

第6页/共42页

货币银行学

5.我国的货币层次划分 (1)M0=流通中现金 (2)M1=M0+活期存款(狭义货币) (3)M2=M1+定期存款+储蓄存款+其他存 款+证券公司客户保证金(广义货币) (4)M2-M1=准货币

第11页/共42页

二、原始存款、派生存款和存款准备金

3.商业银行的存款准备金 (1)商业银行的存款准备金主要以商业银行

持有的应付日常业务所需的库存现金和商业银行 在中央银行的存款两种具体形式存在。

第12页/共42页

二、原始存款、派生存款和存款准备金

(2)存款准备金、法定准备金、超额准备金之 间的关系

2.影响基础货币变动的因素 (1)中央银行对商业银行的债权规模 (2)中央银行对财政的债权规模 (3)外汇、黄金占款规模

第29页/共42页

一、基础货币: 原始存款的源头

3.基础货币与商业银行的货币创造 商业银行创造存款货币的能力虽然直接受制

于法定存款准备率、超额存款准备率、现金漏 损率等因素,但是首要的是使其在授信中能获 得的原始存款的数量。而这些原始存款正是来 源于中央银行创造和提供的基础货币,中央银 行提供的基础货币与商业银行创造存款货币的 关系,实际上是一种源与流的关系。

10 000 8 000 6 400 5 120

2 000 1 600 1 280 1 024

放款增加数

8 000 6 400 5 120 4 096

…… …… …… ……

总计

存款货币银行最新课件

《存款货币银行》PPT课件 (2)

29

三、我国强调分业经营的背景与问题

1. 改革开放初期,我国银行业务极为单纯,不存在 分业、混业问题。

2. 改革开放,银行业务增多,但经营混乱。为了避 免危害而于1995年颁布的《商业银行法》,确 立了中国现阶段严格的分业经营的金融体制。

3.加入WTO后面对的新挑战,突破分业经营界限 的趋向已日益明显。

一、负债业务

负债业务是指形成其资金来源的业务。全部资金来 源包括自有资金和吸收的外来资金。

自有资金:成立时发行股票所筹集的股份资本,公 积金和未分配的利润。这些统称权益资本。一般 说来,存款货币银行资金来源中的自有资金所占 比重很小。

外来资金:吸收存款;向中央银行借款;向其他银 行和货币市场拆借;从国际货币市场借款等,其 中又以吸收存款为主。

一、存款货币银行的产生和发展

1. 古代的东方和西方,都先后有货币兑换商和银 钱业的发展。主要职能是:铸币及货币金属块 的鉴定和兑换;货币保管;汇兑。

2. 随着兑换、保管、汇兑业务的发展,聚集了大 量的货币,自然而然地也就发展了贷款业务。 这意味着古老的银钱业向现代银行业的演变。

《存款货币银行》PPT课件 (2)

《存款货币银行》PPT课件 (2)

5

⑵其缺点是:①不利于银行的发展和经营效率的 提高;②与经济的外向化发展相矛盾,人为形成 了资本的迂回流动;③金融创新不如其他类型银 行。

⑶美国从1927年开始实行McFadden法案,不 允许银行跨州设立分支机构。在银行总部所处的 州内设立分支机构也不能超过本州的州银行数量, 有12个州连州银行也不允许设立分支机构

《存款货币银行》PPT课件 (2)

《存款货币银行》PPT课件 (2)

货币银行学商业银行与存款创造课件

存款创造的过程与效应

总结词

存款创造的过程是通过银行的资产业务实现的。当银行吸收一笔新的存款时,可以将其用于放贷、购 买证券等资产业务。这些资产业务的收益将用于支付存款的利息和银行的运营成本,从而实现存款的 增值。

详细描述

存款创造的过程是一个循环往复的过程。当银行通过资产业务实现收益后,可以向客户支付利息,从 而吸引更多的客户存款。更多的存款意味着更多的资产业务和收益,从而实现存款的持续增长和银行 的扩张。同时,存款创造也有助于促进经济的发展和货币的流通。

货币银行学商业银 行与存款创造课件

目 录

• 商业银行概述 • 存款创造原理 • 商业银行的资产负债表 • 商业银行的经营管理 • 商业银行的风险管理 • 商业银行的创新与发展

contents

01

商业银行概述

商业银行的定义与职能

定义

商业银行是以经营工商业存、放 款为主要业务,并以获取利润为 目的的货币经营企业。

操作风险控制措施 银行通过加强内部控制、完善业务流程、提高员 工素质和加强技术系统安全等措施,降低操作风 险的发生概率和影响程度。

06

商业银行的创新与发展

商业银行的创新

01

产品创新

商业银行通过推出新的金融产品和服务,满足客户不断变化的需求。例

如,推出线上银行、移动支付、财富管理等产品,提供更加便捷和个性

02

存款创造原理

存款的概念与分 类

总结词

存款是商业银行接受客户的存款,并承担向客户提供支付的义务的一种负债。 存款分为活期存款、定期存款和储蓄存款等类型。

详细描述

存款是商业银行最主要的资金来源之一,也是银行开展贷款等资产业务的基础。 不同类型的存款具有不同的特性和用途,例如活期存款可以随时提取,定期存 款则有固定的期限。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

最后贷款人问题: 在商业银行发生资金困难时予以必要贷款支持

金融监管问题

专门对金融业监督和管理,保证金融业

7

的安全与规范

二、中央银行的发展

初创期: 代表:1694年英格 兰银行 特点:是商业银行 与央行相结合的私 人金融机构,非专 一行使央行职能。

发展完善期: 代表:英格兰银行 、美联邦储备银行 及所有独立国家( 1920年,布鲁塞尔 国际金融会议后) 特点:集中货币发 行权,行使央行职 能

(2)国家资本与民间资本共同组建 日本、墨西哥的中央银行

(3)全部股份非国家所有 美国、意大利和瑞士等少数国家

(4)无资本金 建立之初根本没有资本金,中央银行运用的资金主要是各金融机构 的存款和流通中的货币,自有资金只占很少部分。 韩国的中央银行是目前唯一没有资本金的中央银行

(5)资本为多国共有

第一节 中央银行的产生及类型

6

第七章 中央银行 第十四章 存款货币的创造机制

一、央银行产生的客观因素

中央银行是资本主义商品经济和银行信用业发展的产物:从商业银行分离出 来,解决信用发展过程中存在的问题并逐渐演变发展而成的。

银行券发行问题 集中货币发行,克服分散发行的混乱局面

票据交换和清算问题 解决全国性票据交换和清算问题。

第七章 中央银行 第十四章 现代货币的创造 机制

标题添加

点击此处输入相 关文本内容

标题添加

点击此处输入相 关文本内容

2

总体概述

点击此处输入 相关文本内容

点击此处输入 相关文本内容

知识回忆及思考:

❖ 知识回忆:

▪ 货币制度包括什么内容? ▪ 货币制度的演变历程。 ▪ 信用货币货币制度下的通货膨胀和通货紧缩问题。

❖ 重点掌握:

▪ 信用货币的特点,存款创造的过程,二级银行体制的 特点,中央银行资产负债表的基本结构以及与其职能 相对应的业务特点。

4

第七章 中央银行 第十四章 存款货币的创造机制

学习内容

中央银行的产生和类型

中央银行的职能

现代货币都是信用货币 存款货币的创造

中央银行体制下的货币创造过程

5

第七章 中央银行 第十四章 存款货币的创造机制

直接表现为:

(1)中央银行的国有化。 (2)制定新的银行法。

中华人民共和国中国人民银行法,1995年

11

第七章 中央银行 第十四章 存款货币的创造机制

五、中央银行制度的类型

❖ (1)单一中央银行制度

▪ 一元式中央银行制度 ▪ 二元式中央银行制度:

• 中央和地方两级中央银行机构,地方级也有一定的独立权力 • 典型的:美联储

新中国:中国人民 银行 1983年前:“一身 二任”(特点:国 家机关、专业银行 ) 1983年后:央行 职能

20世纪初

1928—1949

1949—今

萌芽

9

早期

新中国

货币的创造机制

四、国家对中央银行控制的加强

❖ 国家从来都在一定程度上控制着中央银行。 ❖ 第二次世界大战后,国家对中央银行控制的加强

高度集中的中央银行。

15

第七章 中央银行 第十四章 存款货币的创造机制

六、银行的组织结构

❖ 2.中央银行的内部机构设置

▪ (1)与行使中央银行职能直接相关的部门。

• 金融机构业务往来的部门、货币政策操作部门、负责货币发行 的部门、组织清算的部门、金融监管部门等。

▪ (2) 提供咨询、调研和分析的部门,包括统计分析部门、 研究部门等。

❖(2)复合中央银行制度(compound central bank system)

▪ 没有中央银行职能的银行,而是由一家大银行集中中 央银行职能和一般存款货币银行经营职能于一身

▪ 这种复合制度主要存在于前苏联和东欧等国,我国在 1983年以前也一直实行这种银行制度。

12

第七章 中央银行 第十四章 存款货币的创造机制

新阶段 代表:世界各国 特点:国有化,立 法保障国家对央行 的控制,以执行货 币金融政策,维持 货币金融的稳定

1844—20世纪30

17世纪中叶到1843年

年代

二战后

第一阶段

8

第二阶段

第三阶段

三、中央银行在中国的发展

清:户部银行 作用:解决战争赔 款,统一币制,推 行纸币。

国民政府:中央银 行 作用:国家银行, 经理国库、货币发 行、管理外汇

▪ 没有通常意义上的中央银行制度,只是由政府授权一个或几个 商业银行行使部分中央银行职能,

▪ 新加坡:金融管理局和货币委员会 ▪ 中国香港:金融管理局、渣打银行、汇丰银行和中国银行。

13

第七章 中央银行 第十四章 存款货币的创造机制

六、中央银行的资本组成类型

(1)全部资本为国家所有 成立时国家就拨付了全部资本金,国家通过购买中央银行资本中 原来属于私人的股份而对中央银行拥有了全部股权。 大多数国家的中央银行均属于这种类型 英国、法国、德国等,中国人民银行

❖ 思考:

▪ “现金发行就是货币供给”这一论点是否正确? ▪ 信用货币是怎样创造出来的? ▪ 这个过程中央行和存款货币银行起了什么样的作用?

3

第七章 中央银行 第十四章 存款货币的创造机制

学习目标

❖ 具体掌握以下知识点:

▪ 中央银行的产生和类型 ▪ 中央银行的职能 ▪ 信用货币的特点和构成 ▪ 商业银行存款创造过程 ▪ 现金发行、回笼与管理 ▪ 中央银行资产负债业务特点与商业银行准备金

▪ (3)为中央银行有效行使职能提供保障和行政管理服务 的部门。

❖ 3.中央银行分支机构的设置

▪ (1)按经济区域设置分支机构

14

第七章 中央银行 第十四章 存款货币的创造机制

六、银行的组织结构

❖ 1.中央银行的权力分配结构

▪ 最高权力:决策权、执行权和监督权

• 合一的:英国、美国、菲律宾等国中央银行的理事会 • 分立的:日本、瑞士银行 • 我国的:

– 行长负责制 – 货币政策委员会(咨询议事机构) – 中国人民银行属于决策权、执行权、监督权合一并且权力

五、中央银行制度的类型

❖ (3)跨国中央银行制度

▪ 由参加某一货币联盟的所有成员国联合组成的中央银行制度。 ▪ 西非货币联盟、中非货币联盟、东加勒比海通货管理局 ▪ 欧洲中央银行:1998年7月; 1999年1月1日,欧元开始使用

;2002年初,欧元纸币和硬币进入流通。

❖(4)准中央银行(quasi central bank)

金融监管问题

专门对金融业监督和管理,保证金融业

7

的安全与规范

二、中央银行的发展

初创期: 代表:1694年英格 兰银行 特点:是商业银行 与央行相结合的私 人金融机构,非专 一行使央行职能。

发展完善期: 代表:英格兰银行 、美联邦储备银行 及所有独立国家( 1920年,布鲁塞尔 国际金融会议后) 特点:集中货币发 行权,行使央行职 能

(2)国家资本与民间资本共同组建 日本、墨西哥的中央银行

(3)全部股份非国家所有 美国、意大利和瑞士等少数国家

(4)无资本金 建立之初根本没有资本金,中央银行运用的资金主要是各金融机构 的存款和流通中的货币,自有资金只占很少部分。 韩国的中央银行是目前唯一没有资本金的中央银行

(5)资本为多国共有

第一节 中央银行的产生及类型

6

第七章 中央银行 第十四章 存款货币的创造机制

一、央银行产生的客观因素

中央银行是资本主义商品经济和银行信用业发展的产物:从商业银行分离出 来,解决信用发展过程中存在的问题并逐渐演变发展而成的。

银行券发行问题 集中货币发行,克服分散发行的混乱局面

票据交换和清算问题 解决全国性票据交换和清算问题。

第七章 中央银行 第十四章 现代货币的创造 机制

标题添加

点击此处输入相 关文本内容

标题添加

点击此处输入相 关文本内容

2

总体概述

点击此处输入 相关文本内容

点击此处输入 相关文本内容

知识回忆及思考:

❖ 知识回忆:

▪ 货币制度包括什么内容? ▪ 货币制度的演变历程。 ▪ 信用货币货币制度下的通货膨胀和通货紧缩问题。

❖ 重点掌握:

▪ 信用货币的特点,存款创造的过程,二级银行体制的 特点,中央银行资产负债表的基本结构以及与其职能 相对应的业务特点。

4

第七章 中央银行 第十四章 存款货币的创造机制

学习内容

中央银行的产生和类型

中央银行的职能

现代货币都是信用货币 存款货币的创造

中央银行体制下的货币创造过程

5

第七章 中央银行 第十四章 存款货币的创造机制

直接表现为:

(1)中央银行的国有化。 (2)制定新的银行法。

中华人民共和国中国人民银行法,1995年

11

第七章 中央银行 第十四章 存款货币的创造机制

五、中央银行制度的类型

❖ (1)单一中央银行制度

▪ 一元式中央银行制度 ▪ 二元式中央银行制度:

• 中央和地方两级中央银行机构,地方级也有一定的独立权力 • 典型的:美联储

新中国:中国人民 银行 1983年前:“一身 二任”(特点:国 家机关、专业银行 ) 1983年后:央行 职能

20世纪初

1928—1949

1949—今

萌芽

9

早期

新中国

货币的创造机制

四、国家对中央银行控制的加强

❖ 国家从来都在一定程度上控制着中央银行。 ❖ 第二次世界大战后,国家对中央银行控制的加强

高度集中的中央银行。

15

第七章 中央银行 第十四章 存款货币的创造机制

六、银行的组织结构

❖ 2.中央银行的内部机构设置

▪ (1)与行使中央银行职能直接相关的部门。

• 金融机构业务往来的部门、货币政策操作部门、负责货币发行 的部门、组织清算的部门、金融监管部门等。

▪ (2) 提供咨询、调研和分析的部门,包括统计分析部门、 研究部门等。

❖(2)复合中央银行制度(compound central bank system)

▪ 没有中央银行职能的银行,而是由一家大银行集中中 央银行职能和一般存款货币银行经营职能于一身

▪ 这种复合制度主要存在于前苏联和东欧等国,我国在 1983年以前也一直实行这种银行制度。

12

第七章 中央银行 第十四章 存款货币的创造机制

新阶段 代表:世界各国 特点:国有化,立 法保障国家对央行 的控制,以执行货 币金融政策,维持 货币金融的稳定

1844—20世纪30

17世纪中叶到1843年

年代

二战后

第一阶段

8

第二阶段

第三阶段

三、中央银行在中国的发展

清:户部银行 作用:解决战争赔 款,统一币制,推 行纸币。

国民政府:中央银 行 作用:国家银行, 经理国库、货币发 行、管理外汇

▪ 没有通常意义上的中央银行制度,只是由政府授权一个或几个 商业银行行使部分中央银行职能,

▪ 新加坡:金融管理局和货币委员会 ▪ 中国香港:金融管理局、渣打银行、汇丰银行和中国银行。

13

第七章 中央银行 第十四章 存款货币的创造机制

六、中央银行的资本组成类型

(1)全部资本为国家所有 成立时国家就拨付了全部资本金,国家通过购买中央银行资本中 原来属于私人的股份而对中央银行拥有了全部股权。 大多数国家的中央银行均属于这种类型 英国、法国、德国等,中国人民银行

❖ 思考:

▪ “现金发行就是货币供给”这一论点是否正确? ▪ 信用货币是怎样创造出来的? ▪ 这个过程中央行和存款货币银行起了什么样的作用?

3

第七章 中央银行 第十四章 存款货币的创造机制

学习目标

❖ 具体掌握以下知识点:

▪ 中央银行的产生和类型 ▪ 中央银行的职能 ▪ 信用货币的特点和构成 ▪ 商业银行存款创造过程 ▪ 现金发行、回笼与管理 ▪ 中央银行资产负债业务特点与商业银行准备金

▪ (3)为中央银行有效行使职能提供保障和行政管理服务 的部门。

❖ 3.中央银行分支机构的设置

▪ (1)按经济区域设置分支机构

14

第七章 中央银行 第十四章 存款货币的创造机制

六、银行的组织结构

❖ 1.中央银行的权力分配结构

▪ 最高权力:决策权、执行权和监督权

• 合一的:英国、美国、菲律宾等国中央银行的理事会 • 分立的:日本、瑞士银行 • 我国的:

– 行长负责制 – 货币政策委员会(咨询议事机构) – 中国人民银行属于决策权、执行权、监督权合一并且权力

五、中央银行制度的类型

❖ (3)跨国中央银行制度

▪ 由参加某一货币联盟的所有成员国联合组成的中央银行制度。 ▪ 西非货币联盟、中非货币联盟、东加勒比海通货管理局 ▪ 欧洲中央银行:1998年7月; 1999年1月1日,欧元开始使用

;2002年初,欧元纸币和硬币进入流通。

❖(4)准中央银行(quasi central bank)