东方电缆2020年上半年财务分析详细报告

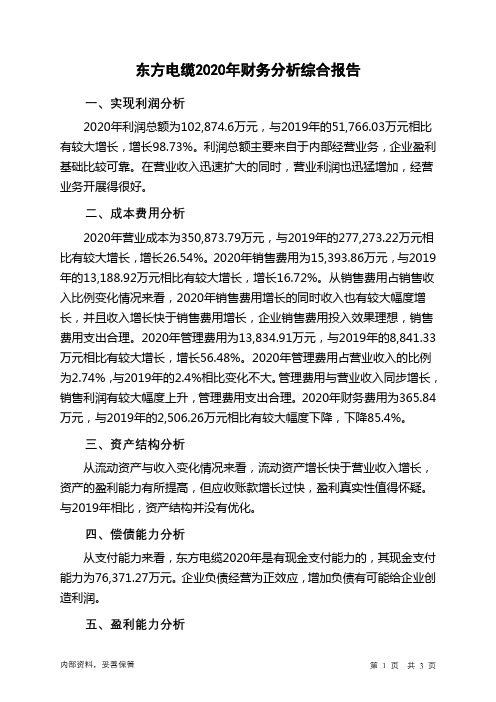

东方电气2020年一季度财务分析详细报告

项目名称

总资产

流动资产 长期投Hale Waihona Puke 固定资产 其他资产构成表

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

8,826,988.9

8,823,148.6 100.00

1

7,892,076.5 100.00

7

100.00

6,910,732.6 6

31.88 171,058.69

10.91 154,238.8

0

0

0

0

-100 650,569.55

0

1,240,662.9

1,352,140.2

1,856,878.4

-8.24

-27.18

0

4

2

4

1,336,099.2

653,707.28

1.49 644,130.21

-51.79

0

6

3,353,506.9

5.资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2020年一季度应收账款所 占比例较高。其他应收款所占比例过高。存货所占比例过高。

内部资料,妥善保管

第 4 页 共 38 页

东方电气2020年一季度财务分析详细报告

6.资产结构的变动情况

与2019年一季度相比,2020年一季度存货占营业收入的比例明显下 降。预付货款增长过快。从流动资产与收入变化情况来看,流动资产下降, 收入增长,资产的盈利能力明显提高,与2019年一季度相比,资产结构趋 于改善。

内部资料,妥善保管

第 3 页 共 38 页

东方电气2020年一季度财务分析详细报告

东方电缆2020年三季度财务分析结论报告

东方电缆2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为28,639.3万元,与2019年三季度的14,266.34万元相比成倍增长,增长1.01倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年三季度营业成本为94,100.35万元,与2019年三季度的82,075.31万元相比有较大增长,增长14.65%。

2020年三季度销售费用为6,035.18万元,与2019年三季度的4,130.93万元相比有较大增长,增长46.1%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为4,333.08万元,与2019年三季度的1,806.95万元相比成倍增长,增长1.4倍。

2020年三季度管理费用占营业收入的比例为3.1%,与2019年三季度的1.68%相比有所提高,提高1.42个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

本期财务费用为-95.01万元。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年三季度相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,东方电缆2020年三季度是有现金支付能力的,其现金支付能力为92,074.91万元。

企业财务费用小于0或缺乏利息支出数据,内部资料,妥善保管第1 页共3 页。

东方电气2020年上半年财务分析结论报告

东方电气2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为114,962.61万元,与2019年上半年的91,797.83万元相比有较大增长,增长25.23%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年上半年营业成本为1,395,274.86万元,与2019年上半年的1,199,390.91万元相比有较大增长,增长16.33%。

2020年上半年销售费用为36,524.57万元,与2019年上半年的46,106.12万元相比有较大幅度下降,下降20.78%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为103,230.5万元,与2019年上半年的114,470.31万元相比有较大幅度下降,下降9.82%。

2020年上半年管理费用占营业收入的比例为5.99%,与2019年上半年的7.48%相比有所降低,降低1.48个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-3,644.63万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方电气2020年上半年是有现金支付能力的,其现金支付能力为3,074,322.58万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析东方电气2020年上半年的营业利润率为6.87%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

东方电缆2020年财务分析结论报告

东方电缆2020年财务分析综合报告一、实现利润分析2020年利润总额为102,874.6万元,与2019年的51,766.03万元相比有较大增长,增长98.73%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年营业成本为350,873.79万元,与2019年的277,273.22万元相比有较大增长,增长26.54%。

2020年销售费用为15,393.86万元,与2019年的13,188.92万元相比有较大增长,增长16.72%。

从销售费用占销售收入比例变化情况来看,2020年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年管理费用为13,834.91万元,与2019年的8,841.33万元相比有较大增长,增长56.48%。

2020年管理费用占营业收入的比例为2.74%,与2019年的2.4%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年财务费用为365.84万元,与2019年的2,506.26万元相比有较大幅度下降,下降85.4%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,东方电缆2020年是有现金支付能力的,其现金支付能力为76,371.27万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析东方电缆2020年的营业利润率为20.41%,总资产报酬率为20.58%,净资产收益率为33.66%,成本费用利润率为26.87%。

企业实际投入到企业自身经营业务的资产为555,911.99万元,经营资产的收益率为18.55%,而对外投资的收益率为-7.18%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东方电缆2020年上半年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

东方电缆2020年上半年资产总额为474,878.08万元,其中流动资产为359,653.14万元,主要以应收账款、货币资金、存货为主,分别占流动资产的51.07%、23.96%和18.26%。

非流动资产为115,224.94万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的42.37%、28.91%和22.28%。

资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

324,623.75 100.00

355,771.45

100.00

474,878.08

100.00

流动资产

255,869.97 78.82

278,244.15

78.21

359,653.14

75.74

应收账款96,966.74 29.87

128,202.06 36.03

183,689.74

38.68

货币资金53,221.65 16.39 76,128.61 21.40 86,159.44 18.14 存货69,706.66 21.47 62,384.37 17.53 65,670.81 13.83 非流动资产68,753.77 21.18 77,527.3 21.79 24.26

115,224.94 固定资产45,149.2 13.91 45,856.88 12.89 48,821.52 10.28 在建工程6,352.46 1.96 7,139.75 2.01 33,312.66 7.01 无形资产12,124.25 3.73 20,712.65 5.82 25,670.67 5.41

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的52.39%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的24%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

255,869.97 100.00

278,244.15

100.00

359,653.14

100.00

应收账款96,966.74 37.90

128,202.06 46.08

183,689.74

51.07

货币资金53,221.65 20.80 76,128.61 27.36 86,159.44 23.96 存货69,706.66 27.24 62,384.37 22.42 65,670.81 18.26 预付款项7,759.78 3.03 3,570.35 1.28 6,383.68 1.77 其他应收款3,183.64 1.24 5,471.91 1.97 4,726.17 1.31 其他流动资产17,974.81 7.02 330.72 0.12 1,284.71 0.36

应收票据7,056.7 2.76 2,156.14 0.77 152 0.04

3.资产的增减变化

2020年上半年总资产为474,878.08万元,与2019年上半年的355,771.45万元相比有较大增长,增长33.48%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:应收账款增加55,487.68万元,在建工程增加26,172.91万元,货币资金增加10,030.83万元,无形资产增加

4,958.03万元,存货增加3,286.44万元,固定资产增加2,964.64万元,预付款项增加2,813.33万元,递延所得税资产增加1,989.42万元,其他非流动资产增加1,713.35万元,其他流动资产增加953.99万元,共计增加110,370.61万元;以下项目的变动使资产总额减少:长期待摊费用减少100.69万元,其他应收款减少745.74万元,应收票据减少2,004.14万元,共计减少2,850.57万元。

各项科目变化引起资产总额增加119,106.64万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所占比例较高,其他应收款所占比例基本合理,存货所占比例过高。