大智慧2020年上半年财务分析详细报告

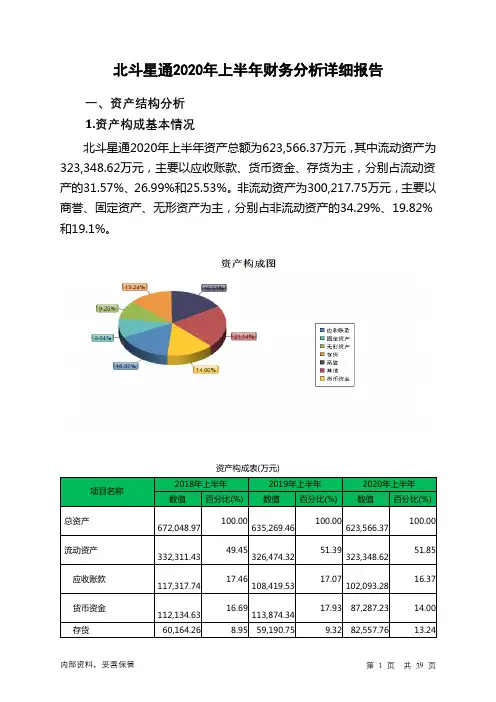

北斗星通2020年上半年财务分析详细报告

一、资产结构分析 1.资产构成基本情况 北斗星通2020年上半年资产总额为623,566.37万元,其中流动资产为 323,348.62万元,主要以应收账款、货币资金、存货为主,分别占流动资 产的31.57%、26.99%和25.53%。非流动资产为300,217.75万元,主要以 商誉、固定资产、无形资产为主,分别占非流动资产的34.29%、19.82% 和19.1%。

3.资产的增减变化 2020年上半年总资产为623,566.37万元,与2019年上半年的 635,269.46万元相比有所下降,下降1.84%。

4.资产的增减变化原因

内部资料,妥善保管

第 3 页 共 39 页

以下项目的变动使资产总额增加:存货增加23,367.01万元,无形资产 增加18,612.67万元,在建工程增加12,092.7万元,应收票据增加10,669.45 万元,长期股权投资增加6,304.68万元,长期待摊费用增加6,027.35万元, 其他流动资产增加3,880.21万元,递延所得税资产增加2,687.04万元,其 他非流动资产增加1,646.68万元,其他应收款增加576.74万元,共计增加 85,864.53万元;以下项目的变动使资产总额减少:长期应收款减少 1,479.14万元,固定资产减少2,983.06万元,预付款项减少6,189.17万元, 应收账款减少6,326.25万元,开发支出减少7,220.19万元,货币资金减少 26,587.12万元,商誉减少49,086.11万元,共计减少99,871.04万元。各 项科目变化引起资产总额减少11,703.08万元。

项目名称 总资产 流动资产

应收账款 货币资金 存货

资产构成表(万元)

国企2020年上半年经济运行分析报告

国企2020年上半年经济运行分析报告上半年,按照集团公司部署和要求,在全国上下应对新冠肺炎疫情防控的非常时期,公司坚持一手抓疫情防控、一手抓复工复产,全体员工目标同向、行动同步、措施同力,在抓紧抓实抓细疫情防控各项措施落实的基础上,实现了经营发展的平稳有序。

现将情况汇报如下:一、主要指标完成情况——总投资额:上半年完成投资XX万元;——总产值:上半年完成产值XX亿元;——利润率:上半年完成利润总额XX亿元;——安全情况:无重大安全事故发生;——疫情防控情况:管理施工人员X名已安全健康返岗,复工率100%,实现“零”感染。

二、工作举措及成效面对突发新冠肺炎疫情的严峻形势,公司坚决贯彻执行党中央、集团党委及属地政府部门的部署,按照“生命重于泰山,疫情就是命令,防控就是责任,坚决打赢疫情防控阻击战”总体要求,把疫情防控作为最紧迫、最重要工作抓紧抓细抓实,坚决扛起疫情防控的政治责任,并按照工厂复工“十个严格”要求做好复工复产,疫情总体管控到位,复工复产迅速推进,为实现全年工作任务目标拼出良好开局。

(一)科学防控,压实责任保落实,疫情防控有力有序1.抓组织领导,确保安排部署到位。

公司切实加强组织领导,成立疫情防控工作领导小组,公司支部书记挺在前担任领导小组组长,领导班子成员带头,党员同志作先锋,负责具体推进落实疫情防控各项工作。

公司还先后召开新型冠状病毒感染的肺炎疫情防控工作部署会、返岗复工前工作部署会、全面加快推进复工复产工作会议,确保各项工作部署到位,有力保障物资采购、医疗消毒、监控督察等疫情防控工作有推进、有落实。

2.抓协调对接,确保物资保障到位坚持把物资保障作为疫情防控工作的重要基础,畅通防疫物资采购渠道,千方百计做好物资保障。

公司累计投入疫情防控各项经费X万余元,多渠道筹集口罩、消毒液、测温仪、喷雾器等防疫用品,并及时分配到各部门、各劳务队组。

此外,公司加强与属地政府部门的沟通,仙女湖物流园管委会为公司装配式产业基地赠送了口罩、消毒液等物资。

上汽集团公司2020年财务分析研究报告

上汽集团公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、上汽集团公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、上汽集团公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、上汽集团公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、上汽集团公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、上汽集团公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、上汽集团公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、上汽集团公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、上汽集团公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、上汽集团公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、上汽集团公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、上汽集团公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、上汽集团公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言上汽集团公司2020年营业收入为74,200,000万元,与2019年的84,300,000万元相比大幅下降,下降了11.98%。

中公教育2020年上半年财务风险分析详细报告

中公教育2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供532,245.31万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为206,260.48万元,2020年上半年已有长期带息负债为0万元。

3.总资金需求

该企业资金富裕,富裕325,984.82万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为635,644.74万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但对负债资金的依赖性较强。

企业经营业务亏损,支付能力下降,负债率较高。

资金链断裂风险等级为10级。

2.是否存在长期性资金缺口

该企业存在长期性资金缺口195,694.1万元,但这个缺口已被经营活动内部资料,妥善保管第1 页共4 页。

财务舞弊分析及治理对策PPT(共 49张)

/2221942677.6*100%=-77.47%

根据计算我们看到总资产收益率从14 年的20.72%下降到15年的-14.54%,企 业的投入产出的水平不断下降,总体

获利能力降低,企业的资产运营方式

出现问题。由于企业没有及时解决问 题16年的总资产报酬率跌至-77.47%, 盈利能力下降。

成的周转额少,流动资产利用率较低。2016年流动资产周转速度保持 上升的速度,保证了企业的经营效率和盈利能力。

(二)营运能力分析

• (3)固定资产营运能力分析 2014年固定资产周转率=82045/[(21722+50200)/2]=2.28 2015年固定资产周转率=65417/[(12862+21722)/2]=3.78 2016年固定资产周转率

279660.06 787216480.83 65281095.12 1648735111.70

(二)营运能力

2014年-2016年利润表部分数据:

科目

2014年

2015年

2016年

营业收入

820451544.82 654171249.62 1130563777.81

营业成本

397684378.35 237820936.84 1662196236.44

2014年——2016年利润表部分数据

2014年

2015年

2016年

282433717.81

-423817032.37

-1,735,938,986.90

41623447.68

21861117.12

24,171,068.25

240810270.13

华住集团财务报告分析(3篇)

第1篇一、引言华住集团作为中国领先的酒店管理集团,自成立以来,一直致力于为客户提供优质的酒店住宿服务。

本文通过对华住集团财务报告的分析,旨在了解其财务状况、经营成果和未来发展潜力。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据华住集团2020年度财务报告,截至2020年12月31日,公司总资产为526.21亿元,其中流动资产为384.80亿元,非流动资产为141.41亿元。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,华住集团流动资产占比较大,表明公司具有较强的短期偿债能力。

同时,非流动资产占比相对较小,说明公司投资规模相对较小,主要集中于主营业务。

(2)负债结构分析截至2020年12月31日,华住集团负债总额为452.21亿元,其中流动负债为356.80亿元,非流动负债为95.41亿元。

流动负债主要包括短期借款、应付账款、应交税费等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,华住集团流动负债占比相对较高,表明公司短期偿债压力较大。

同时,非流动负债占比相对较小,说明公司长期偿债压力相对较小。

2. 利润表分析(1)营业收入分析2020年,华住集团实现营业收入150.48亿元,同比增长5.98%。

其中,酒店业务收入为135.82亿元,同比增长6.21%;其他业务收入为14.66亿元,同比增长5.26%。

从营业收入构成来看,酒店业务收入占比最大,表明酒店业务是华住集团的核心业务。

其他业务收入占比相对较小,但仍有增长空间。

(2)毛利率分析2020年,华住集团毛利率为29.81%,较上年同期提高0.82个百分点。

毛利率的提高主要得益于酒店业务收入增长和成本控制。

(3)净利率分析2020年,华住集团实现净利润5.22亿元,同比增长17.77%。

净利率为3.48%,较上年同期提高0.17个百分点。

三、经营成果分析1. 经营规模分析2020年,华住集团客房总数达到628.72万间,同比增长4.69%。

华为2020财务报表分析

华为2020财务报表分析【--财务工作总结】很多小伙伴都知道华为公司,那么华为2020年年报什么时候出来呢?为大家带来的华为2020财务报表分析,希望能帮助到大家!华为2020财务报表分析3月30日,华为发布2020年年报,全面披露公司在过去一年的经营业绩。

年报显示,华为去年营收达8588亿元人民币,同比增长19.1%;净利润627亿元,同比增长5.6%。

华为轮值董事长徐直军表示,2020年将是华为更加艰难的一年,因为公司将全年处于美国实体清单下, 2020年华为力争活下来,争取明年还能发年报。

随着手机厂商的年报陆续出炉,新京报将用五张图回顾华为2020年的经营情况,发掘华为在过去一年的高低起伏。

华为2020年报分析1、2020年营收按季度放缓,下半年受实体清单影响明显从季度增速看,华为2020年的增长呈前高后低的态势。

在去年5月16日被美国政府列入实体清单前,华为上半年营收同比增长23.2%;但下半年华为的营收开始出现放缓,第四季度同比增长只有7.7%。

此外,华为的净利润增速也出现明显放缓,公司从2020年的25.1%下滑至去年的5.6%,营业利润率也从2020年的10.2%下滑至去年的9.1%。

徐直军表示,去年营收增速下降是很容易理解的,去年5月16日华为被纳入美国实体清单后,公司肯定要加大研发力度来补洞,同时有大量的供应商突然间不能给华为供货,华为要重构公司的供应链。

我们在这种情况下不可能去追求2020年、2020年的利润率,我们肯定是先把洞补起来,把供应链重构好,然后以生存为第一目标。

2、消费者业务受实体清单影响,2020年手机出货量增速放缓华为去年消费业务对整体营收的贡献过半,达4673亿元,同比增长34%,这一增速甚至高于2020年,主要得益于华为的智能终端销售多面开花。

虽然智能手机出货量的增速下降至16.5%,但华为在PC、平板电脑、智能穿戴设备等领域取得不俗的成绩,其中PC和智能穿戴设备去年的发货量分别同比增长200%和170%。

华为财务分析

华为财务分析在全球科技行业中,华为是一家备受瞩目的企业。

作为一家全球领先的通信技术解决方案供应商,华为在过去几年中取得了长足的发展。

本文将对华为进行财务分析,探讨其财务状况及未来发展趋势。

一、财务状况概述1.1 营业收入:华为的营业收入一直保持稳步增长,主要得益于其在5G领域的领先地位和全球市场的扩张。

1.2 利润水平:华为的净利润率较高,表明其在成本控制和盈利能力方面表现良好。

1.3 资产负债状况:华为的资产规模庞大,同时负债水平相对较低,资产负债表整体健康。

二、盈利能力分析2.1 毛利率:华为的毛利率一直保持在较高水平,显示其具有较强的盈利能力和竞争优势。

2.2 净利润率:华为的净利润率稳定增长,表明其在管理和运营方面取得了良好的成绩。

2.3 营运现金流:华为的营运现金流稳健,显示其具有良好的现金管理能力和财务稳健性。

三、偿债能力分析3.1 速动比率:华为的速动比率较高,表明其具有较强的偿债能力和流动性。

3.2 负债率:华为的负债率相对较低,表明其在财务杠杆方面控制得当。

3.3 利息保障倍数:华为的利息保障倍数较高,显示其有能力偿还债务利息。

四、经营活动分析4.1 资产周转率:华为的资产周转率较高,表明其在资产运营效率方面表现良好。

4.2 应收账款周转率:华为的应收账款周转率较高,显示其在应收账款管理方面较为有效。

4.3 存货周转率:华为的存货周转率较高,表明其在存货管理和销售方面具有较高效率。

五、未来发展趋势展望5.1 5G市场机遇:随着全球5G市场的快速发展,华为有望在该领域继续保持领先地位。

5.2 创新能力:华为一直注重技术创新和研发投入,未来有望在人工智能、云计算等领域取得更多突破。

5.3 国际化发展:华为在全球范围内拓展业务,未来有望进一步巩固其国际市场份额并实现持续增长。

综上所述,华为作为一家具有全球影响力的科技企业,在财务表现和未来发展方面表现出色,有望在未来继续保持稳健增长,并在全球科技行业中发挥更大作用。

小熊电器2020年财务分析详细报告

小熊电器2020年财务分析详细报告一、资产结构分析1.资产构成基本情况小熊电器2020年资产总额为369,179.58万元,其中流动资产为294,641.58万元,主要以交易性金融资产、货币资金、存货为主,分别占流动资产的40.83%、33.04%和18.05%。

非流动资产为74,537.99万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的37.67%、29.83%和26.18%。

资产构成表(万元)项目名称2019年2020年数值百分比(%) 数值百分比(%)总资产253,221.77 100.00 369,179.58 100.00 流动资产199,235.69 78.68 294,641.58 79.81 交易性金融资产78,000 30.80 120,299.9 32.59 货币资金59,211.63 23.38 97,363.8 26.37 存货43,199.24 17.06 53,177.79 14.40 非流动资产53,986.08 21.32 74,537.99 20.19 固定资产13,682.22 5.40 28,076.8 7.61 在建工程18,335.31 7.24 22,236.09 6.02 无形资产20,086.84 7.93 19,517.38 5.292.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的74.72%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2019年2020年数值百分比(%) 数值百分比(%)流动资产199,235.69 100.00 294,641.58 100.00 交易性金融资产78,000 39.15 120,299.9 40.83 货币资金59,211.63 29.72 97,363.8 33.04 存货43,199.24 21.68 53,177.79 18.05 应收账款10,503.04 5.27 11,885.38 4.03 其他流动资产2,550.89 1.28 4,493.12 1.52 预付款项1,231.89 0.62 3,939.17 1.34 应收票据2,569.24 1.29 2,494.96 0.85 其他应收款573.93 0.29 877.98 0.303.资产的增减变化2020年总资产为369,179.58万元,与2019年的253,221.77万元相比有较大增长,增长45.79%。

【大智慧】大智慧专业财务PFFIN(N,M)函数N的取值一览表

【大智慧】大智慧专业财务PFFIN(N,M)函数N的取值一览表大智慧专业财务PFFIN(N,M)函数N的取值一览表在公式区中,看到有真实换手率和真实流通盘的问题帖子,为让新手理解公式中PFFIN(N,M)函数的应用,特从网上找出此函数的取值表,以供大家查阅:PFFIN(N,M)表示取得M个报告期之前的第N号专业财务数据,例如PROFFIN(3001,0)表示最近一期总股本,N的取值请参阅下表:每股指标1001 摊薄每股收益1002 净资产收益率1003 每股经营活动现金流量1004 每股净资产1005 每股资本公积金1006 每股未分配利润1007 每股主营收入1008 扣除非经常损益每股收益资产负债表1051 货币资金1052 交易性金融资产1053 应收票据1054 应收账款1055 预付款项1056 应收利息1057 应收股利1058 其他应收款1059 应收关联公司款1060 存货1061 其中:消耗性生物资产1062 一年内到期的非流动资产1063 其他流动资产1064 流动资产合计1065 可供出售金融资产1066 持有至到期投资1067 长期应收款1068 长期股权投资1069 投资性房地产1070 固定资产1071 在建工程1072 工程物资1073 固定资产清理1074 生产性生物资产1075 油气资产1076 无形资产1077 开发支出1078 商誉1079 长期待摊费用1080 递延所得税资产1081 其他非流动资产1082 非流动资产合计1083 资产总计1084 短期借款1085 交易性金融负债1086 应付票据1087 应付账款1088 预收账款1089 应付职工薪酬1090 应交税费1091 应付利息1092 应付股利1093 其他应付款1094 应付关联公司款1095 一年内到期的非流动负债1096 其他流动负债1097 流动负债合计1098 长期借款1099 应付债券1100 长期应付款1101 专项应付款1102 预计负债1103 递延所得税负债1104 其他非流动负债1105 非流动负债合计1106 负债合计1107 实收资本(或股本)1108 资本公积1109 库存股1110 盈余公积1111 未分配利润1112 外币报表折算差额1113 非正常经营项目收益调整1114 股东权益合计(不含少数股东权益) 1115 少数股东权益1116 股东权益合计(含少数股东权益) 1117 负债和股东权益合计利润表1251 营业收入1252 营业成本1253 营业税金及附加1254 销售费用1255 管理费用1256 堪探费用1257 财务费用1258 资产减值损失1259 公允价值变动净收益1260 投资收益1261 其中:对联营企业和合营企业的投资收益1262 影响营业利润的其他科目1263 营业利润1264 补贴收入1265 营业外收入1266 营业外支出1267 其中:非流动资产处置净损失1268 影响利润总额的其他科目1269 利润总额1270 所得税费用1271 影响净利润的其他科目1272 净利润(含少数股东损益)1273 净利润(不含少数股东损益)1274 少数股东损益现金流量表1301 销售商品、提供劳务收到的现金1302 收到的税费返还1303 收到的其他与经营活动有关的现金1304 经营活动现金流入小计1305 购买商品、接受劳务支付的现金1306 支付给职工以及为职工支付的现金1307 支付的各项税费1308 支付的其他与经营活动有关的现金1309 经营活动现金流出小计1310 经营活动产生的现金流量净额1311 收回投资所收到的现金1312 取得投资收益所收到的现金1313 处置固定、无形和其他长期资产收回的现金净额1314 处置子公司及其他营业单位收到的现金净额1315 收到的其他与投资活动有关的现金1316 投资活动现金流入小计1317 购建固定资产、无形资产和其他长期资产支付的现金1318 投资所支付的现金1319 取得子公司及其他营业单位支付的现金净额1320 支付其他与投资活动有关的现金1321 投资活动现金流出小计1322 投资活动产生的现金流量净额1323 吸收投资所收到的现金1324 其中:子公司吸收少数股东权益性投资收到的现金1325 取得借款收到的现金1326 收到其他与筹资活动有关的现金1327 筹资活动现金流入小计1328 偿还债务支付的现金1329 分配股利、利润或偿付利息支付的现金1330 其中:子公司支给付少数股东的股利、利润1331 支付其他与筹资活动有关的现金1332 筹资活动现金流出小计1333 筹资活动产生的现金流量净额1334 汇率变动对现金的影响1335 其他原因对现金的影响1336 现金及现金等价物净增加额1337 期初现金及现金等价物余额1338 期末现金及现金等价物余额1339 净利润1340 加:资产减值准备1341 固定资产折旧、油气资产折耗、生产性生物资产折旧1342 无形资产摊销1343 长期待摊费用摊销1344 处置固定资产、无形资产和其他长期资产的损失1345 固定资产报废损失1346 公允价值变动损失1347 财务费用1348 投资损失1349 递延所得税资产减少1350 递延所得税负债增加1351 存货的减少1352 经营性应收项目的减少1353 经营性应付项目的增加1354 其他1355 债务转为资本1356 一年内到期的可转换公司债券1357 融资租入固定资产1358 现金的期末余额1359 减:现金的期初余额1360 加:现金等价物的期末余额1361 减:现金等价物的期初余额偿债能力分析1401 流动比率1402 速动比率1403 现金比率1404 负债权益比率1405 股东权益比率1406 股东权益对负债比率1407 权益乘数1408 长期债务与营运资金比率1409 长期负债比率1410 利息支付倍数1411 股东权益与固定资产比率1412 固定资产对长期负债比率1413 有形净值债务率1414 清算价值比率1415 债务保障率1416 现金流量比率1417 每股有形资产净值1418 每股营运资金1419 债务总额/EBITDA经营效率分析1451 营业周期1452 存货周转天数1453 应收账款周转天数1454 流动资产周转天数1455 总资产周转天数1456 存货周转率1457 应收账款周转率1458 流动资产周转率1459 固定资产周转率1460 总资产周转率1461 净资产周转率1462 股东权益周转率1463 营运资金周转率1464 存货同比增长率1465 应收帐款同比增长率发展能力分析1601 主营业务收入增长率1602 营业利润增长率1603 利润总额增长率1604 净利润增长率1605 净资产增长率1606 流动资产增长率1607 固定资产增长率1608 总资产增长率1609 摊薄每股收益增长率1610 每股净资产增长率1611 每股经营性现金流量净额增长率获利能力分析1651 三年算术平均净资产收益率1652 总资产净利润率1653 投入资本回报率ROIC1654 成本费用利润率1655 营业利润率1656 主营业务成本率1657 销售净利率1658 总资产报酬率1659 销售毛利率1660 三项费用比重1661 营业费用率1662 管理费用率1663 财务费用率1664 非主营比重1665 营业利润比重1666 每股息税折旧摊销前利润EBITDA 1667 每股息税前利润EBIT1668 EBITDA/主营业务收入资本结构分析1701 资产负债率1702 股东权益比率1703 长期负债比率1704 股东权益与固定资产比率1705 负债与所有者权益比率1706 长期资产与长期资金比率1707 资本化比率1708 资本固定化比率1709 固定资产比重现金流量分析1751 经营现金净流量对销售收入比率1752 资产的经营现金流量回报率1753 经营现金净流量与净利润的比率1754 经营现金净流量对负债比率1755 每股营业现金流量1756 每股经营活动现金流量净额1757 每股投资活动产生的现金流量净额1758 每股筹资活动产生的现金流量净额1759 每股现金及现金等价物净增加额1760 现金流量满足率1761 现金营运指数分红送配2001 (每10股)送股数2002 (每10股)转增股数2003 (每10股)派息数(税前)2004 每10股配股数2005 配股价格2006 基准股本2007 除权除息日2008 股权登记日/B股最后交易日2009 B股股权登记日2010 派息日2011 新增可流通股份上市日2012 股本基准日期2013 董事会公告日期2014 股东大会通过日期2015 刊登实施公告日期2016 分红对象2017 分红进度2018 分红方案摘要(税前)股本结构3001 股份总数3002 无限售股份合计3003 A股3004 B股3005 境外上市外资股3006 其他流通股份3007 限售股份合计3008 国家持股3009 国有法人持股3010 境内法人持股3011 境内自然人持股3012 其他发起人股份3013 募集法人股份3014 境外法人持股3015 境外自然人持股3016 内部职工股3017 优先股或其他十大流通股东4001 第1流通股东名称4002 第1流通股东持股数量4004 第1流通股东持股变化4005 第1流通股东持股变化数量4006 第1流通股东持股类型4011 第2流通股东名称4012 第2流通股东持股数量4013 第2流通股东持股比例4014 第2流通股东持股变化4015 第2流通股东持股变化数量4016 第2流通股东持股类型4021 第3流通股东名称4023 第3流通股东持股比例4024 第3流通股东持股变化4025 第3流通股东持股变化数量4026 第3流通股东持股类型4031 第4流通股东名称4032 第4流通股东持股数量4033 第4流通股东持股比例4034 第4流通股东持股变化4035 第4流通股东持股变化数量4036 第4流通股东持股类型4041 第5流通股东名称4042 第5流通股东持股数量4043 第5流通股东持股比例4044 第5流通股东持股变化4045 第5流通股东持股变化数量4046 第5流通股东持股类型4051 第6流通股东名称4052 第6流通股东持股数量4053 第6流通股东持股比例4054 第6流通股东持股变化4055 第6流通股东持股变化数量4056 第6流通股东持股类型4061 第7流通股东名称4062 第7流通股东持股数量4063 第7流通股东持股比例4064 第7流通股东持股变化4065 第7流通股东持股变化数量4066 第7流通股东持股类型4071 第8流通股东名称4072 第8流通股东持股数量4073 第8流通股东持股比例4074 第8流通股东持股变化4075 第8流通股东持股变化数量4076 第8流通股东持股类型4081 第9流通股东名称4082 第9流通股东持股数量4083 第9流通股东持股比例4084 第9流通股东持股变化4085 第9流通股东持股变化数量4086 第9流通股东持股类型4091 第10流通股东名称4092 第10流通股东持股数量4093 第10流通股东持股比例4095 第10流通股东持股数量4096 第10流通股东持股类型4251 前十流通股东合计持股4252 前十流通股东占流通盘比例4253 股东人数4254 人均持流通股数十大股东5001 第1股东名称5002 第1股东持股数量5003 第1股东持股比例5004 第1股东持股变化5006 第1股东持股类型5011 第2股东名称5012 第2股东持股数量5013 第2股东持股比例5014 第2股东持股变化5015 第2股东持股变化数量5016 第2股东持股类型5021 第3股东名称5022 第3股东持股数量5023 第3股东持股比例5025 第3股东持股变化数量5026 第3股东持股类型5031 第4股东名称5032 第4股东持股数量5033 第4股东持股比例5034 第4股东持股变化5035 第4股东持股变化数量5036 第4股东持股类型5041 第5股东名称5042 第5股东持股数量5044 第5股东持股变化5045 第5股东持股变化数量5046 第5股东持股类型5051 第6股东名称5052 第6股东持股数量5053 第6股东持股比例5054 第6股东持股变化5055 第6股东持股变化数量5056 第6股东持股类型5061 第7股东名称5063 第7股东持股比例5064 第7股东持股变化5065 第7股东持股变化数量5066 第7股东持股类型5071 第8股东名称5072 第8股东持股数量5073 第8股东持股比例5074 第8股东持股变化5075 第8股东持股变化数量5076 第8股东持股类型5081 第9股东名称5082 第9股东持股数量5083 第9股东持股比例5084 第9股东持股变化5085 第9股东持股变化数量5086 第9股东持股类型5091 第10股东名称5092 第10股东持股数量5093 第10股东持股比例5094 第10股东持股变化5095 第10股东持股数量5096 第10股东持股类型5251 前十股东合计持股5252 前十股东占总股本比例5253 股东人数5254 人均持股数基金收益6001 本期净收益(元)6002 份额本期净收益(元) 6003 期末基金资产净值(元) 6004 期末基金份额净值(元) 6005 股票市值(元)6006 债券市值(元)6007 股票比例(%)6008 债券比例(%)6009 合计市值(元)6010 期初基金份额总额(份)6011 加:本期基金总申购份额(份) 6012 减:本期基金总赎回份额(份) 6013 期末基金份额总额(份)6014 本期净申购(份)6015 持有人户数6016 户均份额(份)6017 机构投资者持有份额(份)6018 机构投资者持有比例(%)6019 个人投资者持有份额(份)6020 个人投资者持有比例(%)6021 过去三个月净值表现基金投资组合7001 第1持股代码7002 第1持股名称7003 第1持股数量7004 第1持股比例7005 第1持股变化7006 第1持股变化数量7011 第2持股代码7013 第2持股数量7014 第2持股比例7015 第2持股变化7016 第2持股变化数量7021 第3持股代码7022 第3持股名称7023 第3持股数量7024 第3持股比例7025 第3持股变化7026 第3持股变化数量7032 第4持股名称7033 第4持股数量7034 第4持股比例7035 第4持股变化7036 第4持股变化数量7041 第5持股代码7042 第5持股名称7043 第5持股数量7044 第5持股比例7045 第5持股变化7046 第5持股变化数量7051 第6持股代码7052 第6持股名称7053 第6持股数量7054 第6持股比例7055 第6持股变化7056 第6持股变化数量7061 第7持股代码7062 第7持股名称7063 第7持股数量7064 第7持股比例7066 第7持股变化数量7071 第8持股代码7072 第8持股名称7073 第8持股数量7074 第8持股比例7075 第8持股变化7076 第8持股变化数量7081 第9持股代码7082 第9持股名称7083 第9持股数量7085 第9持股变化7086 第9持股变化数量7091 第10持股代码7092 第10持股名称7093 第10持股数量7094 第10持股比例7095 第10持股变化7096 第10持股变化数量股票论坛。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大智慧2020年上半年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

大智慧2020年上半年资产总额为189,905.61万元,其中流动资产为132,183.41万元,主要以货币资金、交易性金融资产、应收账款为主,分别占流动资产的81.98%、9.67%和5.68%。

非流动资产为57,722.2万元,主要以商誉、投资性房地产、固定资产为主,分别占非流动资产的51.47%、24.36%和3.75%。

资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

189,356.76 100.00

192,611.33

100.00

189,905.61

100.00

流动资产79,362.6 41.91

123,189.49 63.96

132,183.41

69.60

货币资金38,102.52 20.12 104,338.6 54.17

108,360.41

57.06 交易性金融资产0 - 7,543.33 3.92 12,784.58 6.73 应收账款7,996.26 4.22 7,876.65 4.09 7,503.1 3.95 非流动资产58.09 69,421.84 36.04 57,722.2 30.40

109,994.16

商誉29,378.09 15.51 29,550.68 15.34 29,710.14 15.64 投资性房地产16,194.11 8.55 15,110.97 7.85 14,059.88 7.40 固定资产2,552.88 1.35 2,289.69 1.19 2,166.23 1.14

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的91.65%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产79,362.6 100.00

123,189.49 100.00

132,183.41

100.00

货币资金38,102.52 48.01 104,338.6 84.70

108,360.41

81.98

交易性金融资产0 - 7,543.33 6.12 12,784.58 9.67 应收账款7,996.26 10.08 7,876.65 6.39 7,503.1 5.68 其他应收款1,496.1 1.89 1,525.12 1.24 1,570.04 1.19 预付款项1,046.8 1.32 1,215.73 0.99 1,391.37 1.05 其他流动资产30,626.49 38.59 535.34 0.43 522.28 0.40 存货41.82 0.05 46.25 0.04 29.57 0.02 一年内到期的非流动

资产

0 - 0 - 22.06 0.02

3.资产的增减变化

2020年上半年总资产为189,905.61万元,与2019年上半年的192,611.33万元相比有所下降,下降1.4%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加5,241.26万元,货币资金增加4,021.81万元,预付款项增加175.64万元,商誉增加159.47

万元,在建工程增加97.82万元,其他应收款增加44.93万元,一年内到期的非流动资产增加22.06万元,其他非流动资产增加7.79万元,共计增加9,770.76万元;以下项目的变动使资产总额减少:其他流动资产减少13.06万元,存货减少16.68万元,递延所得税资产减少39.09万元,应收利息减少108.48万元,固定资产减少123.47万元,长期待摊费用减少124.78万元,无形资产减少307.59万元,应收账款减少373.55万元,投资性房地产减少1,051.08万元,共计减少2,157.78万元。

各项科目变化引起资产总额减少2,705.72万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所占比例较高,其他应收款所占比例基本合理,存货所占比例基本合理。