4-第三章、政府补助对民营企业可持续成长理论分析

企业社会责任与政府补助

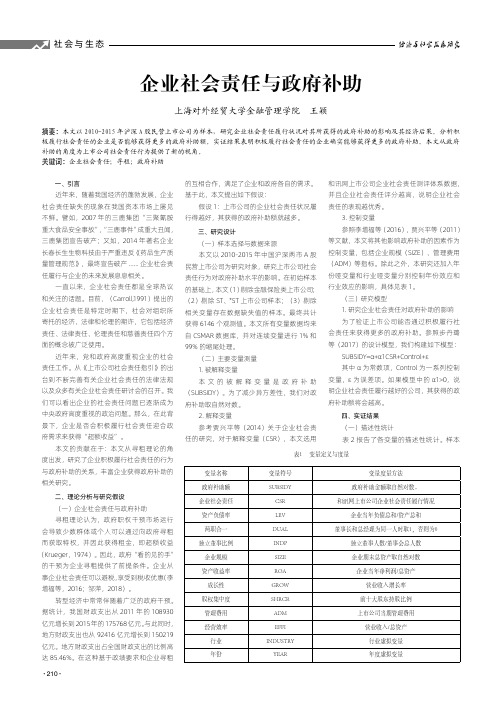

社会与生态经济与社会发展研究企业社会责任与政府补助上海对外经贸大学金融管理学院 王颖摘要:本文以2010-2015年沪深A股民营上市公司为样本,研究企业社会责任履行状况对其所获得的政府补助的影响及其经济后果。

分析积极履行社会责任的企业是否能够获得更多的政府补助额。

实证结果表明积极履行社会责任的企业确实能够获得更多的政府补助。

本文从政府补助的角度为上市公司社会责任行为提供了新的视角。

关键词:企业社会责任;寻租;政府补助一、引言近年来,随着我国经济的蓬勃发展,企业社会责任缺失的现象在我国资本市场上屡见不鲜。

譬如,2007年的三鹿集团“三聚氰胺重大食品安全事故”,“三鹿事件”成重大丑闻,三鹿集团宣告破产;又如,2014年著名企业长春长生生物科技由于严重违反《药品生产质量管理规范》,最终宣告破产......企业社会责任履行与企业的未来发展息息相关。

一直以来,企业社会责任都是全球热议和关注的话题。

目前,(Carroll,1991)提出的企业社会责任是特定时期下,社会对组织所寄托的经济、法律和伦理的期许,它包括经济责任、法律责任、伦理责任和慈善责任四个方面的概念被广泛使用。

近年来,党和政府高度重视企业的社会责任工作。

从《上市公司社会责任指引》的出台到不断完善有关企业社会责任的法律法规以及众多有关企业社会责任研讨会的召开。

我们可以看出企业的社会责任问题已逐渐成为中央政府高度重视的政治问题。

那么,在此背景下,企业是否会积极履行社会责任迎合政府需求来获得“超额收益”。

本文的贡献在于:本文从寻租理论的角度出发,研究了企业积极履行社会责任的行为与政府补助的关系,丰富企业获得政府补助的相关研究。

二、理论分析与研究假设(一)企业社会责任与政府补助寻租理论认为,政府职权干预市场运行会导致少数群体或个人可以通过向政府寻租而获取特权,并因此获得租金,即超额收益(Krueger,1974)。

因此,政府“看的见的手”的干预为企业寻租提供了前提条件。

政府补助支持企业创新的效果研究--基于高管薪酬激励的调节视角

收稿日期:2020-11-12基金项目:江苏省研究生实践创新计划项目(SJCX19_0476)作者简介:吴婷(1996—),女,江苏常州人,南京审计大学硕士研究生,研究方向:财务会计。

一、引言知识经济时代下,持续的创新才能驱动持续的发展,只有重视创新,才能实现我国经济发展方式的转变,步入高质量的增长模式。

企业作为创新主体,能否得以持续的健康发展对国家创新能力建设至关重要,而企业不断加大研发经费投入力度,致力于企业技术创新,是培养自身科技实力和竞争实力的有效途径。

企业具备较强的创新实力,才能拥有行业内的竞争优势,也才能应对瞬息万变的市场环境。

但是,企业在创新过程中容易陷入困境,资金链断裂导致研发活动终止的现象在实务中时有发生。

此时,就离不开政府实施补偿性和激励性政策,利用政府补助的手段对企业的研发行为予以支持,帮助企业克服创新过程中资金不足的困难。

当下,伴随着创新驱动战略的实施,我国各级政府不断提高对企业的补贴力度,那么政府提供补助支持企业发展是否有效、存在怎样的效果?对于国有企业和非国有企业而言,政府补助的效果是否存在差异?这些问题亟待研究。

即使企业获得了政府补助,企业所有者将企业经营管理的权限交给管理层,当企业内部没有有效的机制对企业高管行为予以规范和约束时,极有可能产生道德风险和逆向选择问题。

基于经济人的假设,高管会为追求短期可获得的经济利益而忽视对企业长远发展有利的创新活动,对企业研发创新活动持有保守的态度,会减少对未来收益存在不确定性、商业化进程缓慢的研发项目的投入资源,甚至侵占用以支持企业创新活动的政府补助。

企业高管与股东的创新取向不一致,在信息不对称下带来的非效率投资行为会使得企业研发进展落后,创新实力难以得到提升。

而企业为防止此类现象的发生,会通过高管激励的方式,促使高管合理配置用于企业创新的资源。

那么,企业内部的高管激励机制,特别是高管薪酬激励,是否能在一定程度上督促高管积极履行职责,注重企业研发创新活动,做出有利于企业创新的决策,合理配置政府补助资源,值得研究。

政府补助对企业研发投入与企业成长性的影响

政府补助对企业研发投入与企业成长性的影响梁娜;姚长青;高影繁;崔笛【摘要】本文通过对山东省上市企业2012-2016年面板数据进行回归分析,实证检验了政府补助、研发投入与企业成长性三者之间的关系.研究发现,政府补助与研发投入正向相关,但是并不显著;当期及滞后期研发投入与企业成长性均显著正相关;政府补助对于研发投入与企业成长性存在负向调节作用,且在高新技术企业中更为显著.在此基础上,提出建议:(1)创新政府补助方式;(2)完善监管体系,落实配套政策;(3)增强企业责任意识.【期刊名称】《中国科技资源导刊》【年(卷),期】2018(050)006【总页数】8页(P16-22,47)【关键词】企业成长性;政府补助;研发投入;回归分析【作者】梁娜;姚长青;高影繁;崔笛【作者单位】中国科学技术信息研究所,北京 100038;中国科学技术信息研究所,北京 100038;中国科学技术信息研究所,北京 100038;中国科学技术信息研究所,北京100038【正文语种】中文【中图分类】F276.6企业成长性是指企业现有的发展潜力及未来的发展前景,是评价企业经营现状并预测企业未来发展趋势的一种重要手段。

其中,上市企业作为促进地区经济蓬勃发展的中坚力量,其成长性将会直接影响地区经济的发展状况。

近年来,地方政府通过政府补助等手段推动上市企业开展研发活动,帮助企业提高业绩,使企业免于亏损;企业自身也不断开发新产品、提供新服务,以提升市场竞争力。

但是,高额的政府补助和研发支出是否对上市企业成长具有激励效果,一直备受关注。

因此,本文的研究重点在于探讨政府补助、研发投入及企业成长性三者之间的关系,特别是对山东省政府补助的调节作用进行重点分析,以期能够为优化政府补助相关政策、提升山东省上市企业成长性提供研究参考。

1 政府补助作用的假设1.1 政府补助对企业研发投入的影响在现有研究中,多数学者认为政府补助对于企业研发投入的作用是正向的,少部分学者则持相反观点。

企业可持续增长能力浅析 文档

企业可持续增长能力财务分析可持续增长能力是判断现代企业经营管理和战略管理的重要评价指标。

企业的可持续增长能力评价依据有很多,对不同的企业评价的依据也会不尽相同。

个人认为,影响企业可持续增长能力的因素大致可分为两类:外部系统因素和内部非系统因素。

外部系统因素可分为:市场变化因素、政策导向因素和政治稳定因素等,外部系统因素是企业不可控因素,只能做好战略规划或者具备充分适应能力进而可以降低这几种因素的影响程度,主要可用来评价企业的战略管理的可持续增长能力。

内部非系统因素可分为:可持续核心经营能力、企业管理能力、创新发展能力、储备人才建设能力、资源获取能力和推广公关能力等等,内部非系统因素是企业可控因素,主要可用来评价企业的经营管理的可持续增长能力。

本文主要从财务管理的角度评价企业可持续增长能力,并针对可持续增长率等指标来展开财务分析。

财务管理中可持续增长率的基本概念可持续增长率在财务管理理论中的概念是指,在公司不增发新股并保持目前经营效率和财务政策的条件下公司经营收入所能增长的最大比率,即企业平衡增长的感念。

不增发新股假设是指公司不打算发售新股,增加债务是其唯一的外部筹资来源;保持目前的经营效率是指公司的销售净利率和资产周转率将维持目前的水平;保持目前的财务政策是指公司的资本结构和股利支付率均是一个既定的目标值,并且打算继续维持下去。

可持续增长率的计算公式。

传统的理论认为可持续增长就是股东权益的增加,研究可持续增长率就是研究期初股东权益增长率,即可持续增长率=股东权益增长率,也可以理解为股东要求的报酬率或行业平均市场权益报酬率。

由此推演计算:可持续增长率=销售净利率*总资产周转率*收益留存率(1-股利支付率)*期初股东权益期末总资产乘数。

可持续增长率财务分析的意义(1)评价公司过去的经营管理进而总结改进。

我们可以对过去5年乃至更长时期的财务指标进行可持续增长率的计算,比较分析各年度维持可持续增长率四项基本指标的变化情况,与分析期内的公司销售收入实际增长率进行比较,来分析实际增长率与可持续增长率之间的差异,进而评价公司经营效率的优劣和财务政策的稳定性。

政企关系-政府补助动机及其实施效果文献综述

政企关系\政府补助动机及其实施效果文献综述摘要:本文在对国内外近年来政府补助研究文献进行梳理的基础上,分析了政府补助的动机,企业获得政府补助的影响因素,以及补助的实施效果的研究进展,对于政府补助政策的选择和实施提出了建议。

关键词:政府补助政企关系文献综述一、引言近年来关于政府补助的研究表明,各国对于政府补助的支出金额巨大且成增长趋势。

对于政府补助的定义以及所包含的内容不同的国家都不尽相同。

经合组织将政府补助定义为对企业的任何直接与间接的财政支持,如补助、低息贷款、税收减免和税收优惠(OECD,1998)。

欧盟国家、欧洲委员会采用了一个更宽泛的定义,其包括政府赋予接受者的任何经济利益,如直接补助、税收减免、税收递延、软贷款、借款担保(Thomas,2000)。

我国财政部将政府补助定义为企业从政府无偿取得货币性资产和非货币性资产,但不包括政府作为企业所有者投入的资本,具体包括财政拨款、财政贴息、税收返还。

政府补助行为之所以是一个值得研究的问题,主要出于以下方面的原因:首先,政府补助是一种重要的政策工具;其次,从国民经济的角度讲,政府补助影响了国家资源、收入的分配和支出效率以及经济结构;最后,随着国际一体化的加速,多边经济贸易的增加,人们开始考虑补贴所引起的国际资源分配的扭曲在多大程度上影响了国际间的竞争。

本文对补助动机、影响因素、补助效果的国内外研究进行了评论,以期为以后的运用及改进提供建议。

二、政府补助政策工具的动机分析(一)增加社会劳动就业从经济的角度来讲,政府补助的主要目的是为了对资源进行再分配以达到期望的结果,从政治的角度来讲,主要是为了达到某种政治目标。

近年来关于政府补助动机的研究成果颇丰,而其结论也各有不同。

政府采用财政补助政策很大程度上是为了应对失业问题,对能够创造大量就业的企业政府会给予重点扶持(Wren,Waterson,1991)。

政府为了解决失业问题而给予企业补助的研究很早就开始了。

政府补助、股权集中度与企业创新可持续性

政府补助、股权集中度与企业创新可持续性李健;杨蓓蓓;潘镇【摘要】创新活动的高调整成本使创新活动一旦中断会给企业带来巨大的损失,保持企业创新持续投资对企业有重要的意义。

然而,严重的信息不对称问题导致创新投资面临外部融资约束,制约了企业的创新可持续性。

基于此,本文从平滑机制的研究视角,探讨了政府补助对创新投资波动的平滑作用,并在此基础上进一步分析了企业内部股权集中度、产权性质和外部货币政策的情境效应。

基于托宾Q投资模型,以2007-2014年A股制造业企业为研究对象的面板数据实证结果发现:企业创新持续投资活动存在外部融资约束,政府补助有助于缓解外部融资约束从而平滑创新投资波动,推动创新可持续性;而企业股权集中度会弱化政府补助对创新可持续性的正向影响;并且在非民营企业中和货币政策紧缩时期,股权集中度减弱政府补助平滑创新投资波动的作用更显著。

本文在论证政府资金满足企业创新融资需求的同时,也为我国现阶段建设创新型国家提供一定的参考。

%Because of high adjustment costs, the sudden interruption of innovation activities will bring huge losses to enterprises. Thus,maintaining continuity of enterprise innovation is of great significance to companies. However,serious information asymmetry leads to external financing constraints at innovation investment,which restricts the persistence of firm innovation. Therefore,based on the perspective of smoothing mechanism, this paper discusses the smoothing effect of government subsidies on Innovation investment fluctuation and furtherly discusses the context effects of internal ownership intensity, the ownership as well as eternal monetary policy. According to Tobin 's Q investment model, this paper performs anemperical test on panel data of A share of all manufacturing between 2007-2014, the result shows that: the enterprises who develop innovative sustainable investment activities suffer serious external financing constraints, government subsidies can ease external financing constraints to smooth the volatility of innovation investment and promote the Persistence of Firm Innovation;What’ s more, ownship intensity can weaken the positive relationship between government subsidies and the persistence of firm innovation;But in the private enterprises and during monetary policy contraction phase, ownship intensity furtherly weaken the smoothing effect of government subsidies on innovation investment fluctuation. The paper not only proves that government subsidies can satisfy the demands of innovation financing, but also provides certain reference for constructing a creative country at the present stage in China.【期刊名称】《中国软科学》【年(卷),期】2016(000)006【总页数】13页(P180-192)【关键词】政府补助;股权集中度;企业创新可持续性;产权性质;货币政策【作者】李健;杨蓓蓓;潘镇【作者单位】南京师范大学商学院,南京 210023;南京师范大学商学院,南京210023;南京师范大学商学院,南京 210023【正文语种】中文【中图分类】F273.1改革开放以来,中国经济实现了持续高速增长,但这种高增长主要依赖于生产要素的高投入、资源的高消耗以及对外技术引进[1]。

政府补助对企业经营绩效的影响

政府补助对企业经营绩效的影响1.0引言由于在新能源汽车方面国内外的技术差距较小,国家鼓励企业新能源汽车行业发展,振兴我国汽车产业。

但从近年来的补助效果来看,新能源行业的发展效果并没有达到行业预期。

有些企业内部核心竞争力缺乏,“骗补”行为时常出现。

在此之后,国家提高了新能源汽车行业的补助门槛,意图推进企业发展自身的核心竞争力。

本文以吉利汽车作为案例分析对象,研究政府补助对吉利汽车企业的发展所产生的影响。

2.0理论分析与研究假设政府补助对企业研发投入的影响国内外学者就政府补助与企业研发的关系进行了丰富的研究,由于经济背景和所选样本不同,得出了结论不一致,主要包括正面影响和负面影响。

其中:吴春雅和吴照云(2015)在研究中发现政府补助可以降低企业的过度投资行为。

李亚杰(2019)也提及,政府补助不仅能提高装备制造业上市公司研发投资规模和研发投资强度,对企业创新绩效也有拔高作用。

苏屹、林雨依(2021)通过实证研究得出结论:政府补助对中小型企业研发投入的促进效应更为显著。

李燃和王安圆(2018)认为政策干预可改善企业的经营状况。

何源(2011)发现,接受政府补贴的制造业企业会隆低企业的投资效率。

刘合华和程伸鸣(2013)的研宄结果得到企业在获得大额补贴之前会出现过度投资现象。

政府补助对企业经营绩效的影响Girma(2010)认为我国想稳定各地就业情况,会对各级国有企业实行亏损弥补。

杨晔等(2015)选取 380家科创板企业进行实证分析,发现财政支持可适当降低企业研发活动外部性带来的成本和收益风险,并提高其财务绩效。

洪荭、等(2021)对沪深 A 股上市公司的财务数据进行研究发现:政府的补助政策对高成长性企业的生产力以及技术研发活动可产生正向影响,并可明显提高企业绩效。

部分研究者表示政府补贴对企业的财务绩效有负面影响,解艳艳(2017)通过对深圳和上海的 10,254 家企业进行长期实证研究发现,政府补助不能提升盈利能力弱的企业以后期间的财务绩效。

政府研发补助对企业研发投入的影响

政府研发补助对企业研发投入的影响近几年我国在技术创新方面的投入力度逐年加大,而其最终的影响效果值得商榷。

通过对2010年至2011年创业板上市公司政府研发补助对不同股权背景企业研发投入的影响进行分析,结果表明,政府研发补助对企业R&D投入有明显的促进作用,并且相比较国有背景企业,政府补助更能刺激非国有背景企业研发支出的增长。

标签:政府研发补助;研发投入;股权背景;促进作用F21 引言在知识经济时代,研发投入成为企业保持核心竞争力、实现可持续发展的关键。

为了促进企业提高自主创新能力,也为了帮助企业解决研发过程中存在的资金不足问题,近些年来,我国政府开始风险投资,逐步加大补助投入力度,不仅以一系列税收优惠政策、奖励措施支持企业发展,还直接以政府研发投入支持企业进行自主创新。

尤其是对高新技术产业的研发投入从2005年362.5亿元增加到2011年的1237.8亿元。

作为地位仅次于主板市场的创业板,其上市公司大多是高科技术产业,具有较高的成长性,支持创业企业发展、落实自主创新战略是创业板市场的历史使命,这与政府要提升国家整体自主创新能力、实现经济高速有效发展的目的不谋而合,也促使政府尽量给予创业板上市公司一定的资金支持,提高他们的自主研发的能力。

在这种环境下,政府补助成为上市公司重要的利润来源之一,所有公司都想去分享甚至独享这一杯羹,但国家经济资源有限,政府不可能给予所有公司所需的补助,必然会倾向于对社会经济、社会长远发展有带动作用的企业,从而实现这份资金投入的价值最大化。

从企业业绩这一微观层面看,政府研发补助投入是否激励了企业研发能力,从而提升其市场价值与公司业绩,这些是企业关心,更是政府和其他利益相关者关心的问题。

本文的目的是基于信号传递理论,剖析政府研发补助对上市公司研发投入的影响效应,有利于各利益相关者了解政府补助政策的使用效果和经济价值,从而推动政府补助政策的完善。

2 国内外文献综述2.1 国外相关文献综述政府对研发活动进行干预的经济学理论支持最早来源于Schumpeter(1942)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3、政府补助对民营企业可持续成长的影响理论分析

相关理论:

1、委托代理分析

委托代理理论产生的基础是非对称信息的博弈。

非对称信息是指参与某项活动的参与者获得的而另外一些参与者无法获得的信息。

委托代理关系是指某个或者某些行为主体根据某种契约(包含显性的和隐含的契约),雇佣、指定另外一些行为主体为其提供服务,被雇佣的行为主体代替前者进行决策,并根据提供服务的质量和数量获得相应的报酬。

以上关系中的授权者及委托人,后者即代理人。

但是在委托代理关系中,委托人和代理人的目标存在不一致,委托人和代理人追求的是各自利益的最大化,显然这会导致委托人和代理者的利益冲突。

如果委托人不能利用合理的制度来对代理人进行监督,代理人可能会产生投机行为,实现自身的利益最大化并有可能损害委托人的利益。

政府对企业进行财政补助的过程中就存在明显的委托代理关系,政府将资金补助给企业,作为委托人,政府希望企业能够实现可持续的发展,使国民经济实现增长,并带来一定的社会效益。

企业作为代理人可能在资金的使用过程中为了自身目标的最大化而没有合理的、按照政府期待的方式进行使用,甚至在某些民营企业中代理人就是民营企业的经营者,经营者的投机行为会同时对委托人(政府)和企业的利益造成损害。

所以政府需要建立完善的机制来监督企业的行为,防止政府利益受到损害;或者对企业实行合理的激励,是企业更合理的使用政府补助。

2、信息不对称分析

信息不对称理论是指在在参与市场经济活动时,不同的参与者对信息的了解村子差异性。

能够充分掌握信息的参与者,往往能够在市场经济活动中谋求有利地位,而不能充分把握信息的参与者,一般会处于不利的地位。

由上述委托代理理论可知政府补助企业的过程中,政府是委托者,企业是代理者,两者之间可能会存在信息不对称。

当政府给企业补助一些资金后,资金流向了哪里、企业是如何使用这笔资金的以及企业使用这笔资金的效果和效率如何,这些信息政府都不可能完全获得。

当政府不能完全掌握这些信息时,企业就有可能做出损害政府利益的行为,或者利用这种信息的不对称,骗取政府的补助资金。

所以政府在对企业进行监督时,应该尽量打破这种信息的不对称,使企业使用补助

的信息做到透明化,降低企业的投机行为。

3、利益相关者分析

利益相关者理论是由弗里曼在1984年提出,《战略管理:利益相关者管理的分析方法》一书对利益相关者理论做了明确的阐述:企业的经营管理者为了使各个利益相关者的利益实现综合平衡而进行的管理活动。

该理论认为企业的发展与利益相关者息息相关,企业追求的是利益相关者整体利益的最大化,而不只是某些利益主体的利益。

企业的利益相关者有很多,凡是受到企业经营管理活动直接或者间接影响的都是利益相关者,例如股东、企业管理者、员工、上下游供应商、客户、政府、企业所在的社会、自然环境等。

所以企业在经营管理的过程中就应该考虑利益相关者的利益,除了给股东的利益,还应该考虑企业员工的利益,政府的利益,以及社会经济、自然环境等其他利益相关者的利益。

政府作为企业的利益相关者,希望企业在发展的过程中更多的带来税收、创造更多的就业机会、促进产业的健康持续发展。

反过来,企业也是政府管理活动中的利益相关者,政府委托企业实行某种经济政策,有时会给企业的利益带来损害,所以政府通过政府补助的方式来平衡企业的利益损失。

政府和企业是相互作用的一对利益相关者,政府科学的决策和治理能给企业带来好的经营环境,提升企业的利益,企业在经营管理过程中通过贡献社会效益帮助政府实现其管理目的。

目标一致性理论分析

目标一致性理论是指在在建立评价系统时,系统目标、评价目的和评价指标三者应该达成一致,这是构建有效评价指标体系的前提。

如图为三者之间的关系:

政府-企业是一个系统,如果要对政府补助企业的这种行为进行效率方面的评价就要构建评价指标体系。

系统目标决定一切活动,政府补助企业的系统中,系统目标就是企业合理的利用补助资金创造经济效益和社会效益,以及能否实现自身的可持续成长,延长企业的生命周期。

本文的评价目标是评价企业获得政府补助后能否可持续成长,这与系统目标是一致的。

本文需要构建评价企业可持续成长能力的指标体系,所以指标构建过程中应该考虑到指标与评价目的和系统目标具有一致性。