计量经济学 影响我国高等教育经费投入因素的分析

《计量经济学》全国各地区公共预算教育支出实证研究

全国各地区公共预算教育支出实证研究摘要:教育是民族振兴的基石,决定着一个国家和民族的未来。

随着社会的发展,时代的进步,教育对经济增长发挥的巨大作用已经得到了世界各国的公认。

我国近些年来,对教育预算支出的投入占总体财政支出的比例越来越大。

想要建设起富强民主文明和谐的社会主义现代化国家,在教育投入支出上必须重视,把教育支出摆在优先发展的位置上。

因此,为了研究影响公共预算教育支出的因素,选取了2021年,国家统计局已经公布的31个省市的数据为样本,利用Eviews进行多元回归分析,结合地方一般公共预算收入,地方年末人口数,地方教育消费价格指数等数据,来研究对地方一般公共预算教育支出的影响,建立回归模型。

然后进行深入分析,检验了模型是否存在异方差性问题进行讨论。

研究发现,这些因素对地方公共预算教育支出的确有显著影响,尤其是教育消费价格指数对地方公共预算教育支出有很大的影响,所以要重视教育消费价格指数的变动,增加对地方教育的基础建设。

最后,提出政策建议,希望在未来教育公共预算支出能够逐渐增多,教育能够越来越被重视。

关键词:全国各地区;地方教育支出;多元线性回归模型; 异方差引言在当前的社会背景下,我国的教育业越来越受到重视,自改革开放以来,随着教育的增长,各级政府高度重视增加财政收入支出。

2021年,中国的所有省份中(不含港澳台),教育预算支出高达35778.50亿元,占一般公共预算支出的16.9%,位列公共预算支出的首位。

国家财政性教育经费占GDP的比重,2021年为4.01%,从2012年首次实现财政教育经费占GDP超过4%,我国财政性教育经费已经持续十年占GDP比例在4%以上。

这足以说明教育支出是多么的重要,因此,为了研究地方一般公共教育预算支出受到那些因素影响是非常重要的。

由于各地区社会经济发展不均衡,地方一般公共预算支出也是完全不同的,因此其影响因素也可能是不相同的,臂如经济发达的省市在一般公共教育预算支出上,会超过经济不是太发达的省市。

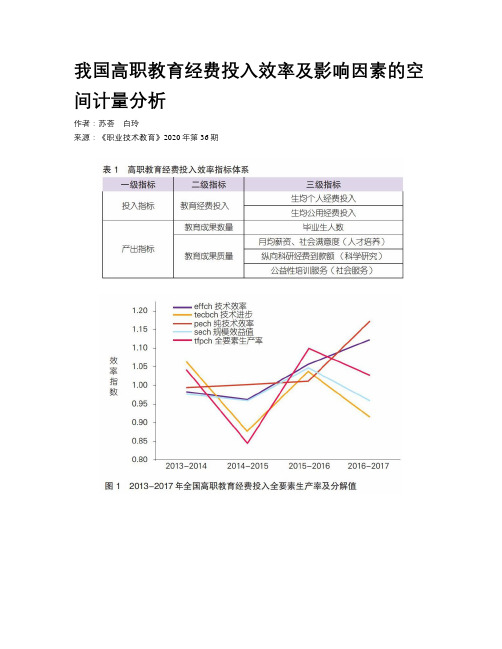

我国高职教育经费投入效率及影响因素的空间计量分析

我国高职教育经费投入效率及影响因素的空间计量分析作者:苏荟白玲来源:《职业技术教育》2020年第36期摘要为进一步探索高职教育经费投入效率的提升路径,运用DEA模型、Malmquist指数法分析中国31个省(自治区、直辖市)2013-2017年高职教育经费投入效率及其动态演变趋势,并借助空间计量模型对其影响因素进行研究。

结果顯示:我国高职教育经费投入总效率处于中等水平,不同区域、省份间教育经费投入效率存在差异;全国各省高职教育全要素生产率呈缓慢下降趋势,技术进步的负增长是制约其发展的主要因素;高职教育经费投入效率存在空间溢出效应,其中经济水平、师资力量能正向影响经费投入效率,而城镇化水平、教育生态、教育经费对经费投入效率起抑制作用。

关键词高职教育;教育经费投入;DEA模型;Malmquist指数法;空间计量模型中图分类号 G718.5 文献标识码 A 文章编号 1008-3219(2020)36-0038-08一、引言据统计,2017年我国高职高专院校生均教育经费投入为22235.73元,比2016年增长8.92%。

但经费总体投入偏低,区域、院校差异较大是影响高职教育进一步发展的瓶颈[1]。

学术界对高职教育经费投入的研究也逐渐成为热点。

一是高职教育经费投入现状研究。

例如,付达杰、唐琳分析我国高职教育经费投入发现,高职教育经费投入比例远低于普通本科教育,经费投入不足严重阻碍了高职教育培养规模的发展[2]。

罗园珍、罗忻通过对湖北省高职教育进行研究提出,经费来源渠道单一、国家扶持项目“小”而“散”是导致高职教育培养规模受限的主要原因[3]。

郑雁基于浙江省高职院校调研指出,高职教育经费投入存在区域不均衡的问题,并进一步提出只有发挥好政府经费投入的主导作用,构建多元化筹措渠道,才能促进高职教育稳健发展[4]。

二是高职教育经费投入效率研究。

如芦娟、陈婉琳运用主成分分析法、DEA和超效率DEA模型对我国22所骨干高职院校财政投入效率进行实证分析,发现我国骨干高职院校经费投入效率不高,且财政投入效率与院校所在地区及院校类型有一定的联系[5][6]。

《计量经济学》中国地方一般公共预算教育支出的差异

中国地方一般公共预算教育支出的差异摘要:在我国整体教育经费支出大幅度增长的背景下,各地区对教育的投入呈现出差异化。

教育经费指国家和各级政府及社会力量与个人直接用于教育的费用是发展教育事业和提高质量的重要物质保证。

教育经费的支出不仅反映了一个地区对教育的重视程度,也在很大程度上决定了该地区教育水平及教育事业未来的发展情况。

随着经济的发展,人们思想意识的提高,教育得到了越来越多的普通民众、专家学者的重视,并且,教育经费支出问题已经成为了中国国民关注的三大问题之一,许多学者对教育经费支出问题展开了深入的研究。

从国家整体层面来看,近几年我国对教育经费的投入大大增加,从1992年的8670490.5万元,到2008年的121480663万元,增加了13倍之多,国家及各地方政府对教育事业的重视明显增加。

然而,由于各地区经济发展水平不同,我国各地区间教育经费支出存在着不同程度的差异,这种差异从某种程度上造成了地区间教育水平的不同层级。

从数据中可以看出,有的地区教育经费支出明显少于其他省市,构成了该地区教育情况较为落后的原因之一。

为了全面反映中国地方般公共预算教育支出的差异,选择“地方般公共预教育支出”为被解释变量。

根据对影响中国地方一般公共预算教育支出主要因素的分析,选择各地区的“年末人口数”作为居民对教育需求的代表性变量;选择预算收入”度量地区财政教育投入的能力;地方政府教育投入意愿难以直接量化,选择“教育支出在地方般公共预算支出中的比重”作为其代表;选择“教育消费价格指数”作为价格变动影响的因素;选择“居民人均教育文化娱乐消费”代表居民对高质量、高品质教育的需求和社会及民办教育的补充因素。

由于各地区社会经济发展不平衡不充分,各地区政府财政性教育经费支出的差异还比较明显。

为了研究影响中国各地区地方一般公共预算教育支出变动的主要原因,分析地方财政教育支出增长的数量规律,预测地方一般公共预算教育支出的增长趋势,可以建立计量经济模型。

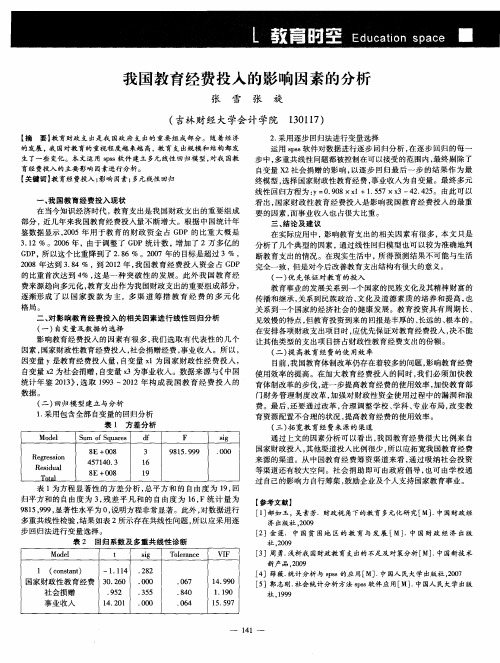

我国教育经费投入的影响因素的分析

【 摘 要】 教 育财政 支 出是 我 国政 府 支 出 的重 要 组 成部 分。 随 着 经济

的发展 , 我 国对教 育 的重视 程度越 来越 高 , 教 育 支 出规模 和 结 构都 发 生 了一些 变化 。本 文运 用 s p s s 软件 建 立 多元 线 性 回归模 型 , 对 我 国教

国家财政投入 , 其他渠 道投 入 比例很 少 , 所 以应拓宽我 国教育 经费 来源的渠道 。从 中国教育经 费筹 资渠道来 看 , 通 过吸纳社 会投 资 等渠道还有较大空间 。社会 捐助 即可 由政 府倡导 , 也可 由学校通 过 自己的影响力 自行筹集 , 鼓励 企业 及个 人支持国家教 育事 业。 【 参考文献】

育经 费投入 的 主要影 响 因素进行 分析 。

【 关键词】 教育经费投入 ; 影响因素; 多元线性回归

一

、

我 国教 育经 费投入现状

在当今知识经济 时代 , 教育支 出是我 国财政支 出的重要组 成 部分, 近几年 来我国教育经费投入量不 断增大 。根据 中 国统计 年 鉴数据显示 , 2 0 0 5年用 于教 育 的财政 资金 占 G D P的 比重 大概 是

1 3 0 1 1 7 )

2 . 采用 逐 步 回 归 法 进 行 变 量选 择

运用 s p s s 软件对数据进行逐步 回归分 析 , 在逐 步 回归 的每一 步中 , 多重共线性 问题都被控制在可 以接受 的范 围内, 最终剔除 了

教育程度计量经济指标包括

教育程度计量经济指标包括教育程度是衡量一个国家或地区人力资源的重要指标之一,它不仅与经济发展密切相关,也与社会进步和人民生活水平的提高有着密切关系。

在计量经济学中,我们通过以下几个指标来评估和分析教育程度的影响。

1.教育支出:教育支出是衡量一个国家或地区教育投入程度的指标。

通常以各级政府和个人在教育领域的支出总额为基础,包括教育设施建设、教育用品购买、教师工资等各项支出。

教育支出的水平反映了一个国家或地区对教育的重视程度。

2.教育经费占国内生产总值(GDP)的比例:教育经费占GDP比例是衡量一个国家或地区教育经费投入程度的重要指标。

这一比例越高,说明一个国家或地区在教育领域的投入越多,对教育的重视程度越高。

3.平均受教育年限:平均受教育年限是衡量一个国家或地区人口教育程度的指标,它反映了一个国家或地区人民平均接受教育的时间长度。

通常是通过统计人口年龄结构、教育阶段划分和教育经历等数据来计算得出的。

4.文盲率:文盲率是衡量一个国家或地区人口文化素质和受教育程度的重要指标。

它通常以15岁及以上人口中不能阅读和写字的人口比例来计算,文盲率越低,说明一个国家或地区人民的文化素质和受教育程度越高。

5.教育差距指数:教育差距指数是衡量一个国家或地区教育资源分配不均衡程度的指标,它通过统计各个教育阶段的入学率、毕业率等数据来计算得出。

教育差距指数越小,说明一个国家或地区教育资源分配越均衡,教育机会越公平。

6.文化程度对劳动力市场的影响:文化程度对劳动力市场的影响是衡量一个国家或地区教育对经济发展的影响的指标。

通过统计教育程度对就业率、薪资水平等劳动力市场指标的影响来评估教育对经济的贡献。

这些教育程度的计量经济指标可以帮助我们评估一个国家或地区的教育状况和教育政策的有效性,为决策者提供科学的依据,推动教育和发展。

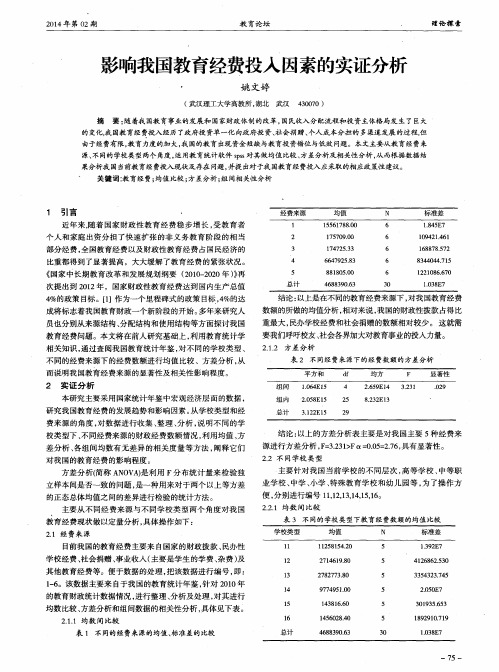

影响我国教育经费投入因素的实证分析

教育经费现状做以定量分析, 具体操作如下 : 2 . 1经 费来源

目 前 我 国 的教 育经 费 主要来 自国家 的财 政拨 款 、 民办性

表 3 不同的学校类型下教育经 费数额 的均值 比较

学校经费、 社会捐赠 、 事业收入( 主要是学生 的学费 、 杂费 ) 及

其他教育经费等。便于数据的处理 , 把该数据进行编号 , 即: 2 . 2 不 同学校 类型

主要 针 对 我 国 当前 学校 的不 同层 次 , 高 等 学校 、 中等 职

业学校 、 中学、 小学 、 特殊教育学校和幼儿 园等 , 为了操作方

便, 分别 进行 编 号 1 1 , 1 2 , 1 3 , 1 4 , 1 5 , 1 6 。

2 . 2 . 1 均数 间比较

方 差分 析 ( 简称 A N O V A ) 是 利用 F 分 布 统计 量 来 检 验独 立 样本 问是 否一致 的问题 , 是 一种 用来 对 于两 个 以上 等方 差 的正态 总体 均值 之 间的差 异进行 检验 的统 计方 法 。 主要 从 不 同经 费 来 源 与不 同学 校类 型 两个 角度 对 我 国 结论 : 以上 的方 差分 析表 主要 是 对我 国主要 5 种 经 费来 源 进行方 差分 析 , F = 3 . 2 3 1 > F o l = 0 . 0 5 = 2 . 7 6 , 具有 显著 性 。

的变化, 我 国教 育经 费投入经历 了政府投 资单一化 向政 府投 资、 社会捐赠 、 个人 成本分担 的多渠道发展 的过程, 但

由于经费有限 , 教育力度的加 大, 我 国的教 育出现资金短缺与教育投 资错位与低效 问题。本文主要从教育经费来 源、 不同的学校类型两个角度 , 运用教 育统计软件 s p s s 对其做均值比较 、 方差分析及相 关性分析 , 从而根 据数据结

浅析我国高等教育资金投入问题

浅析我国高等教育资金投入问题一、高等教育的属性与特点根据西方经济学的观点,社会产品可以分为三类,它们分别是:私人产品、公共产品和混合产品。

纯粹的公共产品具有效用的不可分割性、消费的非竞争性和收益的非排他性特征。

然而私人产品恰巧与公共产品完全对立,它具有消费的竞争性和收益的非排他性特征。

但是高等教育却是一种特殊的产品,首先,它具有收益的可分割性。

人们通过投资高等教育可以使自己收入的提高、工作选择机会的扩大等收益;其次,高等教育还具有消费上的排他性, 在高等教育机会有限的情况下, 一个人受教育就排除另一个人受教育的机会;再次,高等教育还具有“拥挤性”的特点, 这种产品的效用会由于消费者数量的增加导致拥挤, 每个消费者从中所获得的效益下降, 即消费上的竞争性,在这些方面, 高等教育具有私人产品的特征。

然而,受过良好高等教育的公民不仅能获得不少的个人收益,也可给全社会带来广泛的收益。

高素质人才能研发新产品、新科技从而推动社会生产效率的大幅提高,进而推动社会生产力的发展,这对于整个社会的进步具有重要意义。

从这一点上看,高等教育提供的收益又是不可分割的。

高等教育会给它的生产者和消费者以外的人带来积极的影响,因此高等教育又是一种典型的具有积极外部效应的产品, 具有公共产品的某些特性。

通过上面的分析可以看出, 高等教育介于公共产品和私人产品两者之间, 应该属于混合产品即准公共产品。

再由于一方面,由于高等教育学科和研究的市场化程度低,无法通过完全市场竞争来提供有效的服务水平;另一方面,由于高等教育的投资具有连续性、固定性和递增性,投资高等教育必然是一个长期连续不断的过程,同时它的投资效益和价值的显现是非及时性的。

倘若高等教育完全由市场进行资源配置,这时人们只会在自己的预期收益超过付费的成本时才愿意支付相应费用,而不会考虑其外部性。

长期这样一来必然会使高等教育费用无人承担。

但如果高等教育费用完全由政府进行配置,那人们势必会大大加强对高等教育的需求,从而导致高等教育供给不足,长期以来也必然无法持续。

影响我国教育经费投入因素的实证分析及对策研究

影响我国教育经费投入因素的实证分析及对策研究作者:张军伟来源:《财经界·学术版》2015年第17期摘要:如何建设教育强国,促进我国教育事业发展,教育经费的投入显得尤为重要。

教育经费的投入,在很大程度上影响着教育未来的发展。

本文在前人研究的基础上,收集相关数据并利用EViews软件对模型进行参数估计和检验,对影响我国教育经费投入因素进行实证分析并提出可供参考的政策意见。

关键词:教育经费投入计量经济检验一元线性回归模型修正Frisch法一、引言早在1993年国务院颁布的《中国教育改革和发展纲要》中,明确指出“逐步提高国家财政性教育经费支出占国民生产总值的比例,在本世纪末达到4%”。

国家财政性教育支出占GDP 比例4%的指标,是世界上衡量一个国家教育水平的一个基础线。

因此,经费投入问题一直是人们关注的焦点。

二、文献综述目前国内学者对此课题研究现状,田民政(2013)采用运用灰色关联分析法研究影响我国教育经费投入的实证因素。

胡瑞文、王红(2014)进行细致研究,揭示我国教育发展战略目标实现的投入保障条件和经费投入的关系。

徐瑾辉(2009)认为,国家教育发展的好与否在很大长度上取决于我国政府投入的教育经费是否充足。

本文采用面板数据从静态和动态两方面进行分析影响我国教育经费投入的影响因素,更进一步分析各相关因素对教育经费的作用。

三、我国教育经费投入问题的描述性分析及研究方法本文采用国家统计局权威数据对我国教育经费投入问题进行详细的研究。

因素包括,教育经费、GDP、城乡居民储蓄存款年底余额总计、人口、居民消费价格以及每十万人口平均在校生数等。

研究问题覆盖面全面,能够清晰的反映出影响我国教育经费投入的实证影响因素,并得出结论及可行性建议。

(一)近年我国教育经费投入增长趋势自2004年开始,我国教育经费投入呈现不断增加的态势,增长速度加快。

由2004年的72425989万元增长到2012年的303647200万元,增幅为319%。

教育支出与经济增长的计量经济分析

教育支出与经济增长的计量经济分析摘要:在知识经济时代,经济发展的支撑重点是人力资源,许多经济学家称“开发人力资源,增加人力资本投资”是促进社会、科技、经济全面发展的第一原动力。

教育投资和物质资本投资都是经济增长不可或缺的因素, 但我国是发展中国家,经济发展不够充分,我国教育投资对国民经济发展的贡献份额较其他发达国家明显偏低,从长远利益来看,这必将阻碍我国经济的发展。

本文在对目前我国教育现状客观科学分析的基础上,针对我国教育机构的配置和分配情况从而提出相应的对策,从定量角度分析教育投资对GDP增长的贡献率,以使大家更直观地了解教育的重要性,要想实现国家的富强必须从教育的现状出发,从而实现国家的伟大的教育方针。

让教育为国家的富强崛起奠定基础!关键词:国内生产总值GDP 教育支出自相关一、模型变量的选择模型中的被解释变量为国内生产总值GDP(Y)。

影响国内生产总值的因素比较多,根据其影响因素的大小和资料的可比以及预测模型的要求等方面原因,本文选择以下指标作为模型的解释变量:财政支出,财政收入,教育支出和固定资产总量等。

在这些指进标中, 所有因素的增加都能影响国内生产总值的数值, 但是各个变量对国内生产总值的影响程度是不一样的,有的高有的低; 如果在非正常年份任何一个因素的降低都会对国内生产总值有相反的作用,这些因素对目前中国经济有重大影响,因此, 上述解释变量的选取符合经济发展的实际情况。

二、 建立模型并回归根据实际因素,建立该经济模型为:u x x x x c Y +++++=43214321ββββ ,其中Y 表示国内生产总值,x1为财政支出、X2财政收入、X3教育支出、同样X4固定资产投资的总量, 我们将历年的教育支出与GDP 的数据收集整理如下:年份财政支出 财政收入 教育支出 固定资产投资总量(亿元)1978 1122.09 1132.26 75.05 777 1979 1281.79 1146.38 93.16 888 1980 1228.83 1159.93 114.15 910.9 1981 1138.41 1175.79 122.79 961 1982 1229.98 1212.33 137.61 1230.4 1983 1409.52 1366.95 155.24 1430.06 1984 1701.02 1642.86 180.88 1832.87 1985 2004.25 2004.82 226.83 2543.2 1986 2204.91 2122.01 274.72 3120.6 1987 2262.18 2199.35 293.93 3791.7 1988 2491.21 2357.24 356.66 4753.8 1989 2823.78 2664.90 412.39 4410.4 1990 3083.59 2937.10 462.45 4517 1991 3386.62 3149.48 532.39 5594.5 1992 3742.20 3483.37 621.71 8080.1 1993 4642.30 4348.95 754.90 13072.3 1994 5792.62 5218.10 1018.78 17042.1 1995 6823.72 6242.20 1196.65 20019.3 1996 7937.55 7407.99 1415.71 22913.5 1997 9233.56 8651.14 1545.821998 10798.18 9875.95 1726.30 1999 13187.67 11444.08 1927.32 2000 15886.50 13395.23 2179.52 2001 18902.58 16386.04 2636.84 2002 22053.15 18903.64 3105.99 200324649.9521715.253351.32通过Eviews 输入各个数据,利用这些数据对模型进行OLS 对该模型进行回归分析,回归结果为下:Dependent Variable: YMethod: Least SquaresDate: 12/28/09 Time: 15:41Sample: 1978 2003Included observations: 26C 6096.358 1606.622 3.794519 0.0011X1 0.910944 3.729862 0.244230 0.8094X2 -9.497381 4.874288 -1.948465 0.0648X3 65.95243 10.25982 6.428226 0.0000X4 1.390558 0.474407 2.931149 0.0080R-squared 0.993230 Mean dependent var 39089.11Adjusted R-squared 0.991941 S.D. dependent var 37294.10S.E. of regression 3347.987 Akaike info criterion 19.24115Sum squared resid 2.35E+08 Schwarz criterion 19.48309Log likelihood -245.1349 F-statistic 770.2696Durbin-Watson stat 1.034871 Prob(F-statistic) 0.000000利用Eviews可以得到方程式为Y = 6096.36 + 0.91*X1 - 9.49*X2 + 65.95*X3 + 1.39*X4(1606.62)(3.73)(4.87)(10.26)(0.47)2R=0.99323 2R=0.991943 F=770.2696现在对各个变量变化对国内生产总值的影响分析我们设 GDP为因变量Y,同时设为解释变量X,再应用Eview软件对教育投资额与GDP 进行相关关系分析,得到如下图1所示的变量相关关系散布图上的点接近一条直线,可近似看作两变量具有线性相关。

我国教育经费影响因素的实证分析

包含高 等教育阶段 ( 包 括普通高等教 育和成人高 等教育 ) 、 中等教 育 阶段 ( 包括高 中与初 中) 、 初等教育 阶段 ( 小学 ) 、 及 学前教育 阶段 ( 幼 儿园 ) 在 内的所有在校学生总人数。 ( 六) 教 育行业职工人数 包括各类学 校 、 教育机关 及其党委 、 民办非企业单 位学校 、 关 心下 代工作委员会等机构的所有职工人数 。 四、 数据描述与预处理

费投入。 三、 概 念 解 释

在本文中 , 我们总共引入以下几个概念 :

( 一) 教 育 经 费( 单位 : 亿元 )

关键词: 教 育经 费 计量经济分析 多元线性 回归模型 逐步回归法

一

、

背 景 分 析

பைடு நூலகம்

教育经费是指 中央和地方财政部 门的财政预算 中实际用 于教 育的 费用 , 包 括教育事业 费( 即各级各类 的学校的人员经 费和公用经费 ) 和 教育基本建投资 ( 建筑校舍 和购置大 型教学设备 的费用 ) 等。教育经费

二、 文 献 综 述

是 以货 币的形式支付 的教育费用 , 是办 学必不可少 的财 力条件 。在 中 国, 教育经费主要是指国家用 于发展各 级教育事业 的费用 。 ( " ) GDP ( 国内生产总值) ( 单位 : 亿元 ) 国内生产总值 ( G r o s s D o m e s t i c P r o d u c t , 简称 G D P ) 是指在 一定 时期 内( 一个 季度或一年 ) , 一个 国家或地 区的经济 中所 生产出的全部最 终 产 品和劳务的价值 , 常被公认为衡 量国家经济状 况的最佳指标 。它不 但可反映一个 国家的经济表现 , 还可以反映一国的国力与财 富。 ( 三) 城 乡居 民家庭 平均每人全年教 育支 出( 单位 : 元) 指在城 乡居 民中, 平均每人全年在教育 上的开支 , 即花费在教育上

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

影响我国高等教育经费投入因素的分析摘要21世纪,国家之间综合实力的竞争归根结底是人才的竞争,我国能否在新世纪实现稳步较快的发展,取决于高素质、多元化人力资本的投入的多寡。

因此,提高我国的教育水平、增加高素质人力资源是当务之急。

然而教育经费的投入在很大程度上影响着教育的现状和未来的发展。

本文建立在前人经验基础上,收集了相关数据并利用EViews软件对模型进行参数估计和检验,对我国1994-2013年高等教育经费支出情况进行多因素的实证分析最后根据分析结果提出一些可供参考的政策意见。

关键词:高等教育经费投入;相关因素;模型;计量经济学;参数估计;检验1 绪论1.1 研究背景及意义随着经济全球化进程的加快,我国在社会生活的各方面都面临着巨大的挑战。

急需高素质多元化的人才,因此提高我国的教育水平是当务之急。

自1999年大学扩招以来,我国大学生总数逐年上升。

教育是一项需要巨大资金投入的事业。

教育经费成为教育事业赖以发展的必要的物质保障,而且一直是影响我国教育规模扩大和教育质量提升的最直接因素。

因此,研究教育经费的影响因素,不仅对财政支出中教育支出的合理安排,而且对中国教育水平的提高都有重大意义。

1.2 国内研究综述近年来,很多学者都从定性和定量分析两方面对影响高等教育经费投入的诸多因素进行了探讨。

通过对现有文献的梳理,发现其中大部分相关文献集中于对高等教育经费的来源进行探讨。

刘卫东试图从国家和个人的支付能力上来探讨国家和个人在普通高等教育投入上的比例,认为只有建立起成熟的高等教育成本分摊机制,才能从来源方面解决高等教育经费短缺的问题。

唐佳认为,人口和经济因素是影响高等教育经费投入的两个关键方面,除了经济外,人口的数量、质量和劳动力类型都对高等教育经费产生直接的正向影响。

郑磊基于中国省际面板数据,对财政分权、政府竞争对中国省级政府教育支出比重的影响进行了验证,得出了以经济绩效为考核标准的官员晋升机制和财政分权制度的结合、转移支付比重过高都会对地方政府的教育支出比重产生显著的负影响;地方政府的财政自给度则对教育支出比重具有正效应。

王蓉使用我国31个省、自治区、直辖市2000-2004年的面板数据,计算了经济发展水平、所有制结构、产业结构、人口因素、财政分权制度等对公共支出比例的影响。

宗晓华使用1998-2006年的省级面板数据,证明地区经济对高校毕业生的需求规模、毕业生流出比重、地方高校财政责任向中央财政和地区居民的可转嫁程度等因素对地方高等教育财政投入有显著的影响。

1.3 国外研究综述高等教育因其具有公益性,世界各国普遍将其视为政府公共投入的重要领域之一。

然而,现实中各国政府对高等教育的公共投入又是千差万别的。

齐德曼根据经费来源把世界各国的高等教育筹资结构分为三种类型,分别是政府主导型、成本补偿型和收入多样化型。

不同国家的高等教育经费筹措类型反映了各国的办学理念,而对办学理念产生重要影响的理论当属美国学者布鲁斯·约翰斯通提出的“高等教育成本分担理论”。

他认为各国高等教育财政改革的趋势主要有四点:用非政府投入弥补公共投入、公立高等教育的财政改革、重构大学和其他高等教育机构、技术影响下的变动等。

2 实证分析2.1 变量选取中国教育经费包括国家财政性教育经费、社会团体和公民个人办学经费、社会捐资集资的教育经费、学费、杂费和其他教育经费。

我们建模时是根据以下四点来选择变量。

首先,《2003-2007年教育振兴行动计划》明确确定“重点推进高水平大学和重点学科建设”为教育事业建设的一大战略重点。

可见,国家对教育经费中高等教育的投入十分重视。

总体教育经费用于高等教育的部分也在逐步上升。

其次,自1999年高校扩招以来,中国大学生人数不断增加,相应的总的学费及杂费呈上升趋势。

其次,社会各界有识之士和知名企业都越来越重视中国的高等教育,纷纷捐助各大高等学校进行科研创新、改善教学设备、设立奖学金等。

由此可见,高等教育经费对中国的总体教育经费投入有很大影响。

另外,现在对教育经费的理论研究大都是从高等教育对教育经费的影响入手。

因此,我们在此基础上选择大学生人数、高等学校数及高等学校教职员工数为解释变量。

最后,在2004年1月6日教育部颁布的《中国教育改革与发展及全国教育经费投入情况》的报告中又对教育经费的投入做了部署。

中国政府在教育经费投入方面的目标是争取在较短的时间内实现国家财政性教育经费占国内生产总值的比例达到4%的水平。

在我国,国家公共支出一直是教育经费的重要来源,而财政支出的变动与经济增长息息相关,因此国内生产总值GDP是研究教育经费投入必不可少的变量。

Y—教育经费投入量(万元)X1—国内生产总值(亿元)X2—普通本专科在校学生数(万人)X3—普通高等学校学校数(所)X4—普通高等学校专任教师数(万人)2.2 数据取得年份 教育经费投入量(亿元) 国内生产总值(亿元) 普通本专科在校学生数(万人) 普通高等学校学校数(所)普通高等学校专任教师数(万人)1994年 731.50 26,923.48 204.3662 1,075 39.0771 1995年 867.05 35,333.92 218.4376 1,053 38.7585 1996年 1,059.94 48,197.86 253.6 1,065 38.8 1997年 1,488.78 60,793.73 279.9 1,080 39.6 1998年 1,877.95 71,176.59 290.6 1,054 40.1 1999年 2,262.34 78,973.03 302.1 1,032 40.3 2000年 2,531.73 84,402.28 317.4 1,020 40.5 2001年 2,949.06 89,677.05 340.9 1,022 40.7 2002年 3,349.04 99,214.55 408.5874 1,071 42.6 2003年 3,849.08 109,655.17 556.09 1,041 46.28 2004年 4,637.66 120,332.69 719.07 1,225 53.19 2005年 5,480.03 135,822.76 903.36 1,396 61.84 2006年 6,208.27 159,878.34 1,108.60 1,552 72.5 2007年 7,242.60 184,937.37 1,333.50 1,731 85.8 2008年 8,418.84 216,314.43 1,561.78 1,792 96.5839 2009年 9,815.31 265,810.31 1,738.84 1,867 107.6 2010年 12,148.07 314,045.43 1,884.90 1,908 116.83 2011年 14,500.74 340,902.81 2,021.02 2,263 123.7451 2012年 16,502.71 401,512.80 2,144.66 2,305 129.5248 2013年19,561.85473,104.052,231.792,358134.31272.3 模型的建立与构造在EVIEWS 软件中输入数据,观察Y 与三个解释变量X1、X2、X3、X4之间的散点图,如图1、图2、图3、图4所示:4,0008,00012,00016,00020,000Y X 1Y X 2图1 y 与x1的散点图 图2 Y 与X2的散点图1,0001,2001,4001,6001,8002,0002,2002,40004,0008,00012,00016,00020,000Y X 3204060801001201404,0008,00012,00016,00020,000Y X 4图3 Y 与X3的散点图 图4 Y 与X4的散点图发现存在较强的线性关系,故此选择建立线性模型。

建立模型:μβββββ+++++=443322110X X X X Y利用EVIEWS 软件对数据进行普通最小二乘回归,得到如下结果:Y=-2336.794+0.042863*X1-1.029927*X2+3.815936*x3-71.76873*X42.4 模型检验2.4.1 模型的经济意义检验从经济意义上来说,我国教育经费投入应该和我国各年GDP 数值、普通高等学校在校生数量、普通高等学校数量、普通高等学校教师数呈正相关的关系。

根据回归结果,我们可以看到,1β= 0.042863,2β=1.029927,3β= 3.815936 均大于0 。

4β=-71.76873小于0。

其中β表示我国GDP每增加一个单位,将会相应增加0.042863个单位的教育经费投入。

2β、3β、1β也表示相应的边际效应。

4β在经济意义上不成立,这可能是由于模型存在多重共线性引4起的,因此在计量经济意义检验中将对其进行修正。

2.4.2 统计检验模型的可决系数为0.998160,表明模型的拟合度较好,被解释变量对解释变量的解释能力较强。

F统计量等于2034.546,大于5%显著性水平下F(4,20-4-1)的临界值3.06,表明模型整体的显著性较高。

除X1、X3的t检验值大于5%显著性水平下自由度为20-4-1=15的临界值2.131,通过了变量的显著性检验。

其他变量的t值明显小于给定的显著性水平,是不显著的,故还须对模型进行计量经济学检验并作出修正。

3 计量检验3.1 多重共线性检验3.1.1 对各解释变量进行多重共线性检验利用EVIEWS软件得到各变量间相关系数矩阵表:从系数矩阵表中看出,X2与X4之间的相关系数较高,可能存在多重共线性。

3.1.2 修正多重共线性①利用EVIEWS分别对Y与各解释变量X1、X2、X3和X4做最小二乘回归,回归结果如下:Y=-874.0949+0.043100*X1 Y=-574.6847+7.278420*X2Y=-9834.536+11.14401*X3Y=-60460527+1854499*X4其中,最终,教育经费投入与国内生产总值(亿元)的影响最大。

因此与经验相符合,因此选择X1与Y的模型作为初始的回归模型,顺次加入其他变量进行逐步回归。

加入X2:Y = -877.7803+0.042086*X1+0.182787*X2 加入X3:Y =-1743.252+0.039382*X1+1.027973*X3 加入X4:Y =-912.8825+0.042681*X1+1.559986*X4在加入X2、X3、X4回归后可决系数都有所提高,经对比,先保留X3,再进行三元回归Y=-2756.652+0.040807*X1-1.054061*X2+2.251681*X3Y=-2833.924+0.042738*X1-3.771392*X3-49.42492*X4 虽然,加入X2和X4后拟合效果看上去更好,但通过观察X2和X4的P值,发现X2和X4应剔除。