基于杜邦分析体系的三维通信股份有限公司财务分析

基于杜邦分析法和EVA 法的财务分析研究——以中兴通讯为例

2021年1月第24卷第2期中国管理信息化China Management InformationizationJan.,2021Vol.24,No.20 引 言财务绩效是检验企业战略决策是否为最终的经营业绩做出贡献的评价指标。

财务绩效评价不仅可以帮助企业发现经营过程中的问题,还可以协调企业内部资本运营管理工作。

我国常用的财务分析评价方法主要包括杜邦分析法和经济增加值(Economic Value Added,EVA)法,其中,杜邦分析法是应用最广泛的财务评价系统,主要利用几个主要财务比率之间的关系,综合分析企业的财务状况,为未来的发展提供参考和决策;EVA法帮助企业评估和预测风险,通过计算经营业绩,更准确地反映财务业绩。

本文运用杜邦分析法和EVA法对中兴通讯2017-2019年的财务业绩进行分析,整合了两种评价方法,优势互补,有助于中兴通讯开展更加有效的财务业绩评价。

1 文献综述王其超以三一重工为例,通过财务报告及相关信息,系统地阐述了上市公司如何进行财务分析[1]。

马春华在传统财务分析方法的基础上,增加了定量分析功能,建立了企业盈利模式分析模型[2]。

赵桂芹在传统的财务管理理论和实践领域开展财务分析时选择了息税前利润等财务杠杆和杜邦分析等财务指标和工具[3]。

栾天棋提出杜邦分析法和EVA法相结合的财务绩效评价方法,以更全面地评价企业的财务情况[4]。

基于EVA法探究改进的杜邦财务分析体系更能真实地反映企业的财务状况。

通过梳理相关文献可以发现,杜邦分析法和EVA法结合分析的案例较少,相关案例也不全面,尤其是对于通信行业。

在总结了学者们的相关研究方法和理论基础后,本文以中兴通讯为例,将杜邦分析和EVA法相结合对中兴通讯的财务绩效进行研究。

2 杜邦分析法和EVA法的相关概念2.1 杜邦分析法杜邦分析是一种用来评价公司盈利能力和股东权益回报水平的指标体系,从财务角度评价企业绩效的一种经典方法。

杜邦分析法利用几种主要的财务比率之间的内在关系综合地分析企业的财务状况,将资产周转率、资产负债率等财务指标层层分解,通过定量分析,优化企业盈利方式和手段。

002115三维通信2023年上半年财务风险分析详细报告

三维通信2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为42,998.07万元,2023年上半年已经取得的短期带息负债为41,080.98万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供80,961.21万元的营运资本。

3.总资金需求该企业资金富裕,富裕37,963.14万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为99,981.88万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是114,162.07万元,实际已经取得的短期带息负债为41,080.98万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为114,162.07万元,企业有能力在3年之内偿还的贷款总规模为121,252.16万元,在5年之内偿还的贷款总规模为135,432.35万元,当前实际的带息负债合计为58,191.54万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供105,198.21万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为39,824.09万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加8,520.87万元,其他应收款增加829.26万元,预付款项增加8,812.35万元,存货增加4,763.92万元,其他流动资产增加2,953.55万元,共计增加25,879.94万元。

三维通信财务分析及投资价值评估

三维通信财务分析及投资价值评估邱月徐国栋摘要:三维通信作为我国计算机、通信和其他设备制造业的核心产业之一,自创办以来,持续保持增长趋势。

由于5G 市场的到来,其发展更加受到投资者和资本市场的关注。

本文的研究方向为三维通信的投资价值分析,通过对其公司财务报表的解读,对通信设备制造业行业分析,以及三维通信的核心竞争力分析,以期为投资者及企业利益相关者提供关于三维通信的投资判断和投资决策的参考。

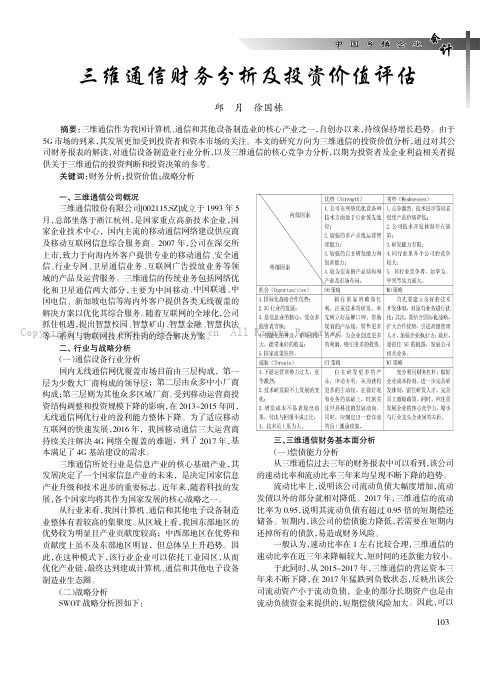

关键词:财务分析;投资价值;战略分析一、三维通信公司概况三维通信股份有限公司[002115.SZ]成立于1993年5月,总部坐落于浙江杭州,是国家重点高新技术企业,国家企业技术中心,国内主流的移动通信网络建设供应商及移动互联网信息综合服务商。

2007年,公司在深交所上市,致力于向海内外客户提供专业的移动通信、安全通信、行业专网、卫星通信业务、互联网广告投放业务等领域的产品及运营服务。

三维通信的传统业务包括网络优化和卫星通信两大部分,主要为中国移动、中国联通、中国电信、新加坡电信等海内外客户提供各类无线覆盖的解决方案以优化其综合服务。

随着互联网的全球化,公司抓住机遇,提出智慧校园、智慧矿山、智慧金融、智慧执法等一系列与物联网技术所挂钩的综合解决方案。

二、行业与战略分析(一)通信设备行业分析国内无线通信网优覆盖市场目前由三层构成,第一层为少数大厂商构成的领导层;第二层由众多中小厂商构成;第三层则为其他众多区域厂商。

受到移动运营商投资结构调整和投资规模下降的影响,在2013-2015年间,无线通信网优行业的盈利能力整体下降。

为了适应移动互联网的快速发展,2016年,我国移动通信三大运营商持续关注解决4G 网络全覆盖的难题,到了2017年,基本满足了4G 基站建设的需求。

三维通信所处行业是信息产业的核心基础产业,其发展决定了一个国家信息产业的未来,是决定国家信息产业升级和技术进步的重要标志。

近年来,随着科技的发展,各个国家均将其作为国家发展的核心战略之一。

三维通信财务分析及投资价值评估

103

判断出短期内,三维通信资产流动量较弱,资产的安全性

2016 年企业的筹资活动上升为正数,与此同时,投

较低,无法支付债务的风险较高。

资活动仍然是负数,但明显较 2015 有所回升。经营活动

资产负债率是反应企业负债水平及风险水平的重要 依然是正数,但相对下降,主要原因是因为 2017 年公司

标志之一,一般认为,资产负债率在 40%-60%较为合适。 并购巨网科技后,广告业务增长迅速,给客户的预付款多

从资产负债率来看,三维通信三年的资产负债率都在 了。广告业务需要为客户做一部分垫资,业务增长迅速,

57%左右波动,振幅为 5%,且在 2016 年 -2017 年间呈下 从而导致现金流负增长。

降趋势,经过辅助分析利润表可以发现,其三年利润总额

2017 年三维通信的筹资活动现金为 1.643 亿元,相比

二、行业与战略分析

(一)通信设备行业分析

国内无线通信网优覆盖市场目前由三层构成,第一

层为少数大厂商构成的领导层;第二层由众多中小厂商

构成;第三层则为其他众多区域厂商。受到移动运营商投

资结构调整和投资规模下降的影响,在 2013-2015 年间,

无线通信网优行业的盈利能力整体下降。为了适应移动

互联网的快速发展,2016 年,我国移动通信三大运营商

业整体有着较高的集聚度。从区域上看,我国东部地区的 储备。短期内,该公司的偿债能力降低,若需要在短期内

优势较为明显且产业贡献度较高;中西部地区在优势和 还掉所有的债款,易造成财务风险。

贡献度上虽不及东部地区明显,但总体呈上升趋势。因

一般认为,速动比率在 1 左右比较合理,三维通信的

此,在这种模式下,该行业企业可以依托工业园区,从而 速动比率在近三年来降幅较大,短时间的还款能力较小。

杜邦财务绩效分析报告(3篇)

第1篇一、前言杜邦财务分析体系是一种综合性的财务分析方法,它通过将企业的财务报表中的各个指标进行层层分解,从而揭示企业财务状况和经营成果的内在联系。

本报告以杜邦分析法为基础,对某企业(以下简称“杜邦公司”)的财务绩效进行深入分析,旨在评估其财务健康状况、盈利能力和偿债能力。

二、杜邦分析体系概述杜邦分析体系将企业的净资产收益率(ROE)分解为三个主要指标:净利率、总资产周转率和权益乘数。

具体分解如下:ROE = 净利率× 总资产周转率× 权益乘数1. 净利率 = 净利润 / 营业收入2. 总资产周转率 = 营业收入 / 总资产3. 权益乘数 = 总资产 / 净资产通过分析这三个指标,我们可以全面了解企业的盈利能力、资产运营效率和财务杠杆水平。

三、杜邦公司财务数据概述以下为杜邦公司近三年的主要财务数据:1. 2020年:- 净利润:1000万元- 营业收入:5000万元- 总资产:8000万元- 净资产:4000万元2. 2021年:- 净利润:1200万元- 营业收入:6000万元- 总资产:9000万元- 净资产:4500万元3. 2022年:- 净利润:1500万元- 营业收入:7000万元- 总资产:10000万元- 净资产:5000万元四、杜邦分析结果1. 净利率分析从上述数据可以看出,杜邦公司近三年的净利率分别为20%、20%和21.43%。

这说明杜邦公司的盈利能力相对稳定,且呈逐年上升趋势。

这可能得益于公司良好的成本控制和产品定价策略。

2. 总资产周转率分析杜邦公司近三年的总资产周转率分别为6.25、6.67和7。

这表明公司的资产运营效率在不断提升,资产周转速度加快。

这可能与公司不断优化业务流程、提高生产效率有关。

3. 权益乘数分析杜邦公司近三年的权益乘数分别为2、2.11和2.22。

这说明公司的财务杠杆水平在逐年提高,财务风险也随之增加。

但考虑到公司净资产收益率的持续增长,财务杠杆的使用在一定程度上提升了公司的盈利能力。

财务管理课程设计报告——浅谈??集团股份有限公司的财务能力分析和杜邦分析体系应用

财务管理课程设计报告——浅谈**集团股份有限公司的财务能力分析和杜邦分析体系应用**学院**班**学号一.目的1.对公司财务报表的理解和认识,要求所劣势的资料完整;2.掌握公司报表分析的基本内容,完成各项指标的计算;3.理解各项指标的内涵并对公司的偿债能力、营运能力和获利能力进行评价;4.为了提高企业净资产收益率这一核心指标,构造杜邦分析体系以全面系统地反映企业财务状况;5.通过本设计掌握杜邦指标体系的内容和方法,寻求提高企业活力能力的途径。

二.过程设计一.1.偿债能力指标(1)营运资本,也成净营运资本,表示企业的流动资产在偿还全部流动负债后还有多少剩余,是一个绝对数指标。

=-营运资本流动资产流动负债流动资产=货币资金+交易性金融资产+应收票据+应收账款+预付账款 +应收股利+应收利息+其他应收款+存货流动负债=短期借款+交易性金融负债+应付票据+应付账款+预收账款+应付职工薪酬+应交税费+应付利息+应付股利+其他应付款+预计负债+其他流动负债从表1.资产负债表中所提供资料,可得:2009=633050.65-430466.28=202584.372010=613794.93-381201.73=232593.2年营运资本(万元)年营运资本(万元)从财务观点看,如果流动资产高于流动负债,表示企业具有一定的短期偿付能力。

该指标越高,表示企业可用于偿还流动负债的资金越充足,即短期偿债能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。

(2)流动比率,也成银行家比率,表示每一元的流动负债,有多少流动资产作为偿还保证。

流动资产流动比率=流动负债从表1.资产负债表中所提供资料,可得:1.4706430466.28613794.932010 1.6102381201.73===633050.652009年流动比率=年流动比率从财务观点看,该指标应达到2:1以上。

该指标越高,表示企业的偿付能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。

基于改进杜邦分析法的公司盈利能力分析以A股份公司为例

基于改进杜邦分析法的公司盈利能力分析以A股份公司为例一、本文概述本文旨在通过对A股份公司的盈利能力进行深入分析,展示改进杜邦分析法在实务操作中的应用及其有效性。

我们将首先概述杜邦分析法的传统形式,然后探讨其局限性,并引入改进后的杜邦分析法。

通过运用这种新的分析方法,我们将全面解析A股份公司的财务状况,包括其资产运用效率、财务杠杆效应以及股东权益报酬率等关键指标。

本文的研究不仅有助于投资者和利益相关者更好地理解A股份公司的盈利能力,同时也为其他公司提供了借鉴和参考,以优化其财务管理和决策流程。

通过本文的探讨,我们期望能够为财务分析和公司治理领域的研究和实践贡献新的视角和方法。

二、杜邦分析法的基本原理及改进杜邦分析法,又称杜邦财务分析体系,是一种通过分解公司的净资产收益率(ROE)来评价企业盈利能力的方法。

该方法由美国杜邦公司创造并广泛应用于企业财务分析。

其基本原理在于,通过将ROE分解为多个财务指标,如净利率、资产周转率和财务杠杆倍数,可以深入了解公司的盈利能力和财务状况。

这些指标分别反映了公司的盈利能力、资产管理效率和财务杠杆利用程度。

然而,传统的杜邦分析法也存在一些局限性。

它主要关注财务指标的历史数据,忽视了非财务指标和前瞻性信息。

该方法侧重于短期财务绩效,忽视了长期战略规划和可持续发展。

传统的杜邦分析法未能充分考虑风险因素,如市场风险、信用风险和操作风险等。

为了克服这些局限性,本文对杜邦分析法进行了改进。

引入了非财务指标,如客户满意度、内部流程效率和员工满意度等,以更全面地评估公司的盈利能力和竞争地位。

通过引入前瞻性信息,如市场预期、竞争态势和行业趋势等,使分析更具前瞻性和战略意义。

本文还强调了风险管理的重要性,通过引入风险调整后的财务指标,如风险调整后的净资产收益率(RAROE),来更准确地评估公司的盈利能力和风险水平。

改进后的杜邦分析法不仅保留了传统杜邦分析法的优点,还克服了其局限性,使分析更加全面、前瞻和具有战略性。

002115三维通信2022年财务分析结论报告

三维通信2022年财务分析综合报告一、实现利润分析2021年利润总额亏损68,550.76万元,2022年扭亏为盈,盈利16,274.55万元。

利润总额主要来自于内部经营业务。

营业收入变化不大,但企业却实现了扭亏增盈,企业降低成本费用开支的政策取得预期效果,为企业的进一步发展创造了有利条件。

二、成本费用分析2022年营业成本为975,555.68万元,与2021年的979,742.89万元相比变化不大,变化幅度为0.43%。

2022年销售费用为11,573.56万元,与2021年的11,409.1万元相比有所增长,增长1.44%。

从销售费用占销售收入比例变化情况来看,2022年销售费用有所增长,但营业收入却没有多大变化,表明企业的销售策略并没有取得预期效果。

2022年管理费用为16,459.07万元,与2021年的12,126.91万元相比有较大增长,增长35.72%。

2022年管理费用占营业收入的比例为1.6%,与2021年的1.18%相比变化不大。

本期财务费用为-1,451.21万元。

三、资产结构分析从流动资产与收入变化情况来看,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,三维通信2022年是有现金支付能力的,其现金支付能力为74,541.58万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析三维通信2022年的营业利润率为1.65%,总资产报酬率为4.23%,净资产收益率为5.65%,成本费用利润率为1.60%。

企业实际投入到企业自身经营业务的资产为421,155.34万元,经营资产的收益率为4.03%,而对外投资的收益率为36.85%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部资产收益率小于企业实际贷款利率,说明对外投资的盈利能力是令人满意的,但内部经营资产的盈利能力偏低。

对外投资业务的盈利能力明显提高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录摘要 (1)Abstract (2)1.1 研究背景及意义 (3)1.1.1 研究背景 (3)1.1.2 研究意义 (3)1.2 国内外研究现状 (4)1.2.1 国外研究现状 (4)1.2.2 国内研究现状 (4)1.3 主要研究内容 (5)2 杜邦分析相关理论 (5)2.1 杜邦分析的概念 (5)2.2 杜邦分析的优势 (5)2.3 杜邦分析体系的结构 (5)2.4 杜邦分析法相关指标之间的关系 (6)3 基于杜邦分析体系的三维通信股份有限公司财务分析 (7)3.1 三维通信股份有限公司简介 (7)3.2 三维通信股份有限公司杜邦分析 (7)3.2.1 销售净利率分析 (8)3.2.2 总资产周转率分析 (9)3.2.3 权益乘数分析 (9)3.2.4 净资产收益率分析 (10)4 三维通信股份有限公司财务管理中存在的问题 (11)4.1 成本费用控制不力 (11)4.2 财务杠杆较低 (11)4.3 总资产周转率过低 (11)4.4 应收账款过多 (12)5 改善三维通信股份有限公司财务状况的建议 (12)5.1 加强成本费用控制管理 (12)5.2 提高权益系数,优化资本结构 (13)5.3 提高资金周转效率 (13)5.4 加强应收账款管理 (14)6结论 (15)致谢 ................................................... 错误!未定义书签。

参考文献 (15)摘要企业的稳定有序发展以及长期盈利情况往往可以通过财务分析来作出有效判断。

通过定期开展财务历史及现状情况分析,公司能够有效评估其盈利能力和水平,进而采取针对性措施,弥补潜在不足,从而使公司更好的立足于激烈的市场竞争中。

本文对三维通信公司财务状况进行分析,在研究的过程中选择杜邦财务分析体系,将“净资产收益率”作为分析当中的核心指标,在此基础上对三维通信公司进行全面分析,运用杜邦分析法来验证验证三维通信公司的盈利能力,进而寻找出影响该公司盈利能力的因素。

研究发现三维通信公司存在成本费用控制不力、财务杠杆使用程度不够、总资产周转率过慢等问题。

为此研究提出加强成本费用控制管理、提高权益系数优化资本结构、提高资金周转效率,以期为三维通信公司及其同类公司财务状况提供参考借鉴。

关键词:财务分析;杜邦分析;净资产收益率AbstractFinancial analysis can not only analyze the company's historical situation and current situation, but also rely on the analysis of the historical situation and current situation to predict the company's future profitability and thus be able to correctly assess the company's profitability. The success and failure of a company are closely related to the company's financial level, and the company's financial level can be reflected through the results of financial analysis.This article analyzes the financial situation of 3D Communication Company, selects DuPont's financial analysis system in the process of research, and takes "net asset return" as the core indicator in the analysis. Based on this, it conducts a comprehensive analysis of 3DCommunication Company and establishes the DuPont model , Use the model to analyze and verify the profitability of the 3D communication company, and then find out the factors that affect the profitability of the company. The study found that the 3D communication company has problems such as poor cost control, insufficient use of financial leverage, and slow turnover of total assets. To this end, the study proposes to strengthen cost and cost control management, improve the equity coefficient to optimize the capital structure, and improve the capital turnover efficiency.Keywords:financial analysis; DuPont analysis; return on net assets1 绪论1.1 研究背景及意义1.1.1 研究背景作为国家大力扶持开展信息产业,其一定程度上全面展现了国家的科技实力和信息产业升级效果。

全球各国在应对世界科技竞争的过程中,逐步将发展核心战略确定为大力发展信息产业。

随着市场经济的不断发展,企业所面临的潜在性风险日趋增多,特别表现在企业经营和财务管理方面。

三维通信作为我国的重点高新技术企业和软件企业,随着行业竞争的压力,在企业发展的背后也存在很多不确定因素。

本文在研究过程中对三维通信公司运用杜邦分析法展开深入全面分析,寻找企业发展面临的潜在困境,从而使三维通信股份有限公司的管理者从相关数据信息中心把握公司资产的运作情况,及时采取应对措施,使公司盈利能力得到切实提升。

1.1.2 研究意义本文对通信行业上市公司三维通信股份有限公司的财务状况进行分析,通过详细的信息数据梳理总结,使管理者对公司面临的管理问题进行全面把握,深入洞察公司发展优势,制定科学高效的经营策略,促使公司长期盈利水平得到保障,并且使意向投资者了解三维通信公司真实的财务数据,从中区分投资利弊,制定精准化的投资决策,实现投资效益最大化。

针对国内目前研究通信领域的企业财务分析较少的现状,笔者致力于通过本文的深入探讨分析,为国内同行业企业提升盈利能力提供参考借鉴。

1.2 国内外研究现状1.2.1 国外研究现状针对投资者由于受到资产历史成本计量的影响而使杜邦分析法有效性降低问题,学者Asher Curtis和Sara Toynbee (2015)展开深入分析后指出,社会经济因素及及计量方法的相互影响而引发资产周转率改变,也就是受资产计量影响最大的比率。

对于资产周转率的评估,资产较老公司受到影响最大的是采用资产平均年龄评估方法。

Lev (2015)在业务成果评价中认可了ROE的影响,然而公司获取准确的净资产收益率则主要得益于运用杜邦分析法,促使管理者在了解前述计算结果的基础上,对公司所面临的内外部环境、现有资源利用率和公司的运营发展实力进行全面了解,从而准确洞察公司的真实财务状况和未来的发展态势,制定切实可行的发展战略。

Hak-Seon Kim (2016)对食品配送企业的财务绩效水平运用杜邦分析法进行分析,并将净资产收益率和总资产净利率指标利用图表的形式客观地展现其周期性的变动情况。

经过研究发现,企业盈利能力衡量的关键指标就是投资回报率和净资产收益率。

Samuel JebarajBenjamin和Zulkifflee Bin Mohamed ( 2018)在对股利政策运用杜邦分析法进行研究的过程中,发现资产周转率和利润率对公司的运营发展具有一定的资讯性作用,并能够合理解释同一时间段内的红利政策,从而对公司股息的支付倾向进行合理化预测评估。

1.2.2 国内研究现状通过对企业绩效评价应用杜邦模型的实际效果进行研究分析,学者侯晓华(2014)指出,杜邦模型对企业绩效评价的理论支持主要是对核心评价指标与分解指标间的内部乘积构架进行了创新,充分展现了各经济指标间的内在关联,使权益人经营目标需求得到最大化满足。

郭文君(2015)在研究我国2006-2014年资本市场相关数据的过程中介入了杜邦体系分析法和剩余价值模型方程,研究发现,企业资本价值创造能力可以通过相关财务信息得以良好的反映。

丁一琳(2016)指出,企业在财务管理过程中广泛运用杜邦分析体系,然而对于未参与系统化财务学习的人很难理解体系中各指标间的潜在关联。

通过在杜邦分析体系中融入思维导图的方式,实现财务信息的直观化、简洁化,使财务信息使用者更高效的掌握相关信息并制定财务决策。

李帅(2017)通过研究发现,企业各财务指标系统化分析需要采用多元化评价方法,才能合理评价企业的财务状况和经营成果,进而使企业管理者全面把握财务实际和盈利能力,制定科学有效的发展策略。

1.3 主要研究内容第一,针对三维通信股份有限公司的财务状况开展研究,进而对三维通信股份有限公司的经营问题开展全面的探索,进而提出科学的处理方案。

第二,利用对杜邦财务系统研究掌握三维通信股份有限公司整体财务情况和不同财务研究指标之间的具体关系,分析不同财务指标变化的相关性,进而为针对三维通信股份有限公司盈利能力提升的奠定基础。

第三,发现三维通信股份有限公司经营过程中存在的问题,进而提出解决对策,促进公司盈利能力的提升。

2 杜邦分析相关理论2.1 杜邦分析的概念杜邦分析法(DuPont Analysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况。

详细来说,其是从财务角度对公司股东权力回报水平和盈利能力进行有效评估,进而使企业绩效得以准确反映的一种财务分析法。

杜邦分析法的核心主旨是通过逐级分解,使企业净资产收益率划分为多项财务比率的乘积,从而对企业经营业绩更好的探究分析。

美国杜邦公司最早采用此方法,所以将其命名为杜邦分析法。