百年商品价格走势分析及未来中长期预测

《投行实战:大宗商品期货和期权投资策略与案例》读书笔记模板

读书笔记模板

01 思维导图

03 读书笔记 05 精彩摘录

目录

02 内容摘要 04 目录分析 06 作者介绍

思维导图

本书关键字分析思维导图

分析

期权

期货

期权

分析

工具

投资者

投资

商品

案例 案例

面

期权

投行

价格

商品

基本面

第章

曲线

内容摘要

内容摘要

本书主要介绍国际投行对大宗商品的基本面分析和技术面分析,既有理论框架体系,也有期货和期权的实盘 操作案例及解析,同时指出当今国际市场的大宗商品新趋势,即定价权的争夺和大宗商品的金融化,并对大宗商 品的未来价格做出短期和长期预测。全书共9章。第 1章~第 4章介绍投行基本面分析的工具:供需平衡表和成 本曲线这两种定量分析方法的模型搭建、分析预测及实战案例。第 5章介绍投行技术面分析的工具:传统技术分 析及新兴的量化和大数据分析,并用案例佐证。第 6章~第 8章预测大宗商品的新趋势,探讨大宗商品定价权和 金融化趋势,并预测未来价格走势。第 9章探讨大宗商品的期权策略,讲述期权的定价、投行期权业务及投资者 应如何操作投行提供的期权产品。Fra bibliotek精彩摘录

精彩摘录

这是《投行实战:大宗商品期货和期权投资策略与案例》的读书笔记模板,可以替换为自己的精彩内容摘录。

作者介绍

同名作者介绍

这是《投行实战:大宗商品期货和期权投资策略与案例》的读书笔记模板,暂无该书作者的介绍。

谢谢观看

技术面分析篇

第5章投行技术面分析

5.1技术面分析只是投行交易中的一个环节 5.2投行如何进行技术面分析 5.3量化分析的崛起——更精细的技术面分析 5.4新兴的大数据分析 5.5投行实战案例

中国宏观经济形势分析(精选10篇)

中国宏观经济形势分析(精选10篇)篇1:中国宏观经济形势分析第一,中国经济在这次百年一遇的金融危机袭击下仍然继续增长,全年保8%看来问题不大去年9月中旬,美国的`雷曼兄弟公司申请破产,引发金融危机,并且很快的转为全球经济危机,世界上主要发达国家纷纷陷入衰退.篇2:中国宏观经济形势分析自从次贷危机和欧债危机以来,由于国际经济严峻的形势给中国带来的负面影响,经过我国政府不断的努力,现在正处在由企稳回升走向全面恢复的关键阶段,应努力保持来之不易的经济成果,妥善处理经济运行中的突出矛盾与困难,为下一阶段经济平稳运行打好基础。

宏观调控应根据新形势新情况不断提高政策的针对性和灵活性,把握好政策实施的力度、节奏和重点。

宏观经济政策分析一、2023经济指标分析(一)国内生产总值分析持续快速增长一季度,我国国内生产总值达到118855亿元,同比增长7.7%,而环比则增长1.6%,我国经济总体上仍处于高速增长下的平稳状态。

面对世界经济的全面复苏的格局,我们既要把握好主动性,坚持稳中求进,推动经济平稳快速发展;也要增强紧迫性,坚持创新驱动,促进经济发展方式的有序转变。

在第一季度中城乡居民收入快速增长,农村居民的非农业收入增速明显。

一季度,城镇居民人均总收入8015元。

其中,城镇居民人均可支配收入7427元,同比名义增长9.3%,扣除价格因素实际增长6.7%。

农村居民人均现金收入2871元,同比名义增长12.2%,扣除价格因素实际增长9.3%。

其中,工资性收入同比名义增长16.5%,家庭经营收入增长7.3%,财产性收入增长27.0%,转移性收入增长12.2%。

农村居民的工资性收入和财产性收入增长较快,稳步推进城镇化,是保证上述两项收入得到持续快速增长的重要保证。

(二)经济增速分析创危机以来新高点1.经济并未“过热”一季度高速增长,受去年同期基数较低的影响较大。

尽管此增速高于近十年同期平均水平,但如果以20一季度为基期,近两年一季度平均增速为9%,低于~平均增速1.2个百分点。

宏观经济学第五章 ADAS模型

宏观经济学第五章 ADAS模型第五章 ADAS模型在宏观经济学中,ADAS模型是用来分析经济活动中总供给和总需求变化的一种工具。

ADAS模型是由三个基本方程组成的:总供给方程:AS = f(Y, Z)总需求方程:AD = f(P, Y)平衡方程:Y = AS(P) = AD(P)其中,AS代表总供给,AD代表总需求,Y代表总产出,P代表物价水平,Z代表影响总供给的其他因素。

我们要理解每个方程的含义。

总供给方程表示经济的总供给量是由产出和物价水平以及其他因素共同决定的。

总需求方程表示经济的总需求量是由物价水平和产出以及其他因素共同决定的。

平衡方程则表示在给定的物价水平下,经济的总产出等于总供给量和总需求量的平衡。

接下来,我们来分析ADAS模型的应用。

ADAS模型可以用来解释经济的短期波动。

在短期内,物价水平、产出和就业量可能会因为各种原因而发生变化。

例如,如果发生了自然灾害,产出可能会下降,物价水平可能会上升。

在这种情况下,ADAS模型可以帮助我们理解这些变化的原因和结果。

ADAS模型还可以用来预测经济趋势。

通过分析历史数据和当前的经济形势,我们可以预测未来的物价水平和产出趋势。

这可以帮助政策制定者制定更加有效的经济政策。

ADAS模型还可以用来评估经济政策的效果。

例如,如果政府实行了扩张性的货币政策,这可能会刺激总需求,从而增加产出和就业量。

在这种情况下,ADAS模型可以帮助我们评估这种政策的效果和可持续性。

ADAS模型是宏观经济学中一个非常重要的工具,它可以用来分析经济活动中的各种问题和现象。

通过理解ADAS模型的基本原理和应用,我们可以更好地理解经济的运行机制和政策效果。

西方经济学中,ADAS模型是最具代表性的模型之一,它代表着总供给与总需求模型,是经济学中用于分析经济周期和政策效应的重要工具。

ADAS模型是由三部分组成:总供给曲线、总需求曲线和短期与长期均衡。

总供给曲线表示的是在一定的价格水平上,企业愿意提供的商品和服务的数量;总需求曲线表示的是在一定的价格水平上,消费者愿意购买的商品和服务的数量;短期与长期均衡则是通过总供给曲线和总需求曲线的交点来确定。

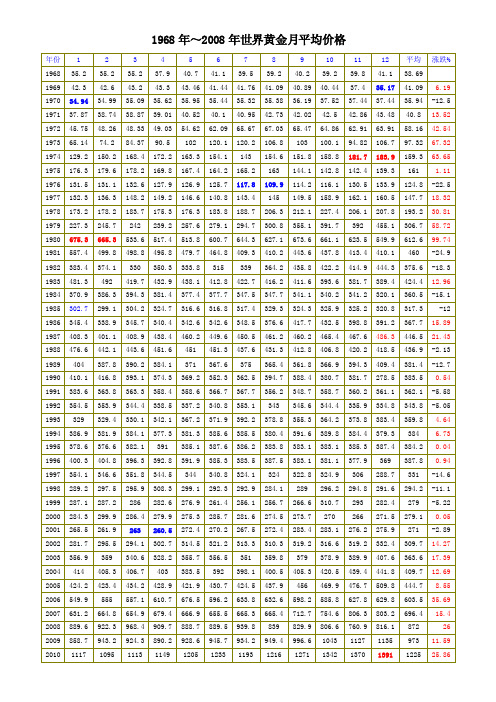

1968年~2008年世界黄金月平均价格及走势图

1968年~2008年世界黄金月平均价格年份 1 2 3 4 5 6 7 8 9 10 11 12 平均涨跌% 1968 35.2 35.2 35.2 37.9 40.7 41.1 39.5 39.2 40.2 39.2 39.8 41.1 38.691969 42.3 42.6 43.2 43.3 43.46 41.44 41.76 41.09 40.89 40.44 37.4 35.17 41.09 6.19 1970 34.94 34.99 35.09 35.62 35.95 35.44 35.32 35.38 36.19 37.52 37.44 37.44 35.94 -12.5 1971 37.87 38.74 38.87 39.01 40.52 40.1 40.95 42.73 42.02 42.5 42.86 43.48 40.8 13.52 1972 45.75 48.26 48.33 49.03 54.62 62.09 65.67 67.03 65.47 64.86 62.91 63.91 58.16 42.54 1973 65.14 74.2 84.37 90.5 102 120.1 120.2 106.8 103 100.1 94.82 106.7 97.32 67.32 1974 129.2 150.2 168.4 172.2 163.3 154.1 143 154.6 151.8 158.8 181.7183.9 159.3 63.65 1975 176.3 179.6 178.2 169.8 167.4 164.2 165.2 163 144.1 142.8 142.4 139.3 161 1.11 1976 131.5 131.1 132.6 127.9 126.9 125.7 117.8 109.9 114.2 116.1 130.5 133.9 124.8 -22.5 1977 132.3 136.3 148.2 149.2 146.6 140.8 143.4 145 149.5 158.9 162.1 160.5 147.7 18.32 1978 173.2 178.2 183.7 175.3 176.3 183.8 188.7 206.3 212.1 227.4 206.1 207.8 193.2 30.81 1979 227.3 245.7 242 239.2 257.6 279.1 294.7 300.8 355.1 391.7 392 455.1 306.7 58.72 1980 675.3 665.3533.6 517.4 513.8 600.7 644.3 627.1 673.6 661.1 623.5 549.9 612.6 99.74 1981 557.4 499.8 498.8 495.8 479.7 464.8 409.3 410.2 443.6 437.8 413.4 410.1 460 -24.9 1982 383.4 374.1 330 350.3 333.8 315 339 364.2 435.8 422.2 414.9 444.3 375.6 -18.3 1983 481.3 492 419.7 432.9 438.1 412.8 422.7 416.2 411.6 393.6 381.7 389.4 424.4 12.96 1984 370.9 386.3 394.3 381.4 377.4 377.7 347.5 347.7 341.1 340.2 341.2 320.1 360.5 -15.1 1985 302.7 299.1 304.2 324.7 316.6 316.8 317.4 329.3 324.3 325.9 325.2 320.8 317.3 -12 1986 345.4 338.9 345.7 340.4 342.6 342.6 348.5 376.6 417.7 432.5 398.8 391.2 367.7 15.89 1987 408.3 401.1 408.9 438.4 460.2 449.6 450.5 461.2 460.2 465.4 467.6 486.3 446.5 21.43 1988 476.6 442.1 443.6 451.6 451 451.3 437.6 431.3 412.8 406.8 420.2 418.5 436.9 -2.13 1989 404 387.8 390.2 384.1 371 367.6 375 365.4 361.8 366.9 394.3 409.4 381.4 -12.7 1990 410.1 416.8 393.1 374.3 369.2 352.3 362.5 394.7 388.4 380.7 381.7 278.5 383.5 0.54 1991 383.6 363.8 363.3 358.4 358.6 366.7 367.7 356.2 348.7 358.7 360.2 361.1 362.1 -5.58 1992 354.5 353.9 344.4 338.5 337.2 340.8 353.1 343 345.6 344.4 335.9 334.8 343.8 -5.05 1993 329 329.4 330.1 342.1 367.2 371.9 392.2 378.8 355.3 364.2 373.8 383.4 359.8 4.64 1994 386.9 381.9 384.1 377.3 381.3 385.6 385.5 380.4 391.6 389.8 384.4 379.3 384 6.73 1995 378.6 376.6 382.1 391 385.1 387.6 386.2 383.8 383.1 383.1 385.3 387.4 384.2 0.04 1996 400.3 404.8 396.3 392.8 391.9 385.3 383.5 387.5 383.1 381.1 377.9 369 387.8 0.94 1997 354.1 346.6 351.8 344.5 344 340.8 324.1 324 322.8 324.9 306 288.7 331 -14.6 1998 289.2 297.5 295.9 308.3 299.1 292.3 292.9 284.1 289 296.2 294.8 291.6 294.2 -11.1 1999 287.1 287.2 286 282.6 276.9 261.4 256.1 256.7 266.6 310.7 293 282.4 279 -5.22 2000 284.3 299.9 286.4 279.9 275.3 285.7 281.6 274.5 273.7 270 266 271.5 279.1 0.05 2001 265.5 261.9 263260.5 272.4 270.2 267.5 272.4 283.4 283.1 276.2 275.9 271 -2.89 2002 281.7 295.5 294.1 302.7 314.5 321.2 313.3 310.3 319.2 316.6 319.2 332.4 309.7 14.27 2003 356.9 359 340.6 328.2 355.7 356.5 351 359.8 379 378.9 389.9 407.6 363.6 17.39 2004 414 405.3 406.7 403 383.5 392 398.1 400.5 405.3 420.5 439.4 441.8 409.7 12.69 2005 424.2 423.4 434.2 428.9 421.9 430.7 424.5 437.9 456 469.9 476.7 509.8 444.7 8.55 2006 549.9 555 557.1 610.7 676.5 596.2 633.8 632.6 598.2 585.8 627.8 629.8 603.5 35.69 2007 631.2 664.8 654.9 679.4 666.9 655.5 665.3 665.4 712.7 754.6 806.3 803.2 696.4 15.4 2008 889.6 922.3 968.4 909.7 888.7 889.5 939.8 839 829.9 806.6 760.9 816.1 872 26 2009 858.7 943.2 924.3 890.2 928.6 945.7 934.2 949.4 996.6 1043 1127 1135 973 11.59 2010 1117 1095 1113 1149 1205 1233 1193 1216 1271 1342 1370 1391 1225 25.86黄金33年走势图1967年11月18日,英镑在战后第二次贬值;1968年3月17日,“黄金总汇”解体;1969年8月8日,法郎贬值11.11%。

最近三十多年黄金价格走势图及分析

最近三十多年黄金价格走势图及分析(总10页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--1967年11月18日,英镑在战后第二次贬值;1968年3月17日,“黄金总汇”解体;1969年8月8日,法郎贬值%。

1971年8月15日,美国总统尼克松发表电视讲话,关闭黄金窗口,停止各国政府或中央银行持有美元前来兑换黄金。

美元挣脱黄金的牢狱,自由浮动于外汇市场。

1972年这一年,伦敦市场的金价从1盎司46美元涨到64美元。

1973年,金价冲破100美元。

1974年到1977年,金价在130美元到180美元之间波动。

1978年,原油飙涨达一桶30美元,金价涨到244美元。

1979年,金价涨到500美元。

10月,美国通胀率冲破12%。

1980年元月的头两个交易日,金价达到634美元,美国财长米勒宣布财政部不再出售黄金,之后不到30分钟金价大涨30美元达715美元,元月21日创850美元新高。

美国总统卡特不得不出来打压金市,表示一定会不惜任何代价来维护美国在世界上的地位,当天收盘时金价下跌了50美元。

1980年2月22日,金价重挫145美元。

当代首次黄金大牛市宣告结束,时间长达12年。

金价从1968年的35美元涨到1980年的850美元的12年间,每年有30%的获利率。

1980年黄金投资额达1兆六千亿美元,已超出只有1兆四千亿美元的美国股票市值。

而在1959年,黄金的投资额仅是美国股票市值的五分之一。

1981年,金价每盎司的盘势峰顶是599美元。

到了1985年,盘势降到300美元左右。

1987年,美国股市崩盘后,黄金价格触及486美元的峰顶后便一路下滑。

1988 年至1999年的有关黄金市场的评论:1988年2月8日:上周五每盎司金价以439美元收市,令黄金好友捏一把冷汗,因为金价支持点正好在此水平,技术分析告诉我们,此水平一旦跌破,金价就如入无支持之境,要跌至什么价位才能企稳,技术派已不敢肯定,艾略特理论的指示是180美元。

2024秋形势与政策教案2024年上半年经济中国经济稳中有升未来增长可期

(2)注重经常用设问的方式,引发学生的关注和思考。 (3)理论讲授注意感情的投入,增强对学生的感染力。 3、学生课堂讨论

组织学生围绕一些主题展开讨论等,在活动过程中,教师要针对学生 的疑难问题给予解答、分析和总结,进而引导和启发学生自己思考问题。

教学对象 大一、大二、大三各专业学生

1

第二章中国经济稳中有升未来增长可期

上半年,货物进出口总额同比增长6.1%。其中,二季度外贸同比增长 7.4%,较一季度和2023年四季度分别提高2.5个和5.7个百分点,季度 走势持续向好。外汇储备稳定在3.2万亿美元以上。

保持就业和物价稳定是经济运行平稳的重要标志。2024年上半年, 全国居民消费价格指数(CPI)同比上涨0.1%,扣除食品和能源价格的 核心CPI同比上涨0.7%,保持温和上涨。全国城镇调查失业率平均值为

全面深化改革是有方向、有立场、有原则的。习近平总书记强调, 推进改革的目的是要不断推进我国社会主义制度自我完善和发展,赋予 社会主义新的生机活力;这里面最核心的是坚持和改善党的领导、坚持 和完善中国特色社会主义制度,偏离了这一条,那就南辕北辙了。习近 平总书记的重要论述,指明了全面深化改革的前进道路和价值取向,强 调要充分发挥党总揽全局、协调各方的领导核心作用,坚持社会主义市 场经济改革方向,以促进社会公平正义、增进人民福祉为出发点和落脚 点,确保改革始终沿着正确方向前进。新时代新征程上,必须坚持党对 全面深化改革的领导,坚持中国特色社会主义的根本方向,更好适应我 国社会主要矛盾变化,紧紧依靠人民推动改革,更多用改革的办法推动 高质量发展,做到发展为了人民、发展依靠人民、发展成果由人民共享。

未来我国主要农产品价格走势预测

军事大 国和政治 大国, 最后 成为世界霸主。英 国就是沿

着 这 一 道 路 成 为 了 l 世 纪 的世 界 霸 主 , 国 也 是 这 样 , 9 美

的价格优 势 , 阻止 中国产 品大量涌入 美国; 另一方 面。 提 高美 国公 司投 资 中国的投 资成 本和使 中国的生产 成本

上升, 以抑 制 美 国公 司将 生 产基 地 转 移 到 中 国。 实 际上 , 民 币升 值 既 解 决 不 了美 国 的 巨额 贸 易 逆 人

高, 美国国内f ̄ T一轮又一轮的“ C , 中国威胁论” 高潮。

按 照 美 国人 的 大 国历 史发 展 观 , 经济 大 国 必然 变成

中国_ “ 空” 国的工业基础 如果 人民 币对美元 大 在 挖 美

幅 度 升 值 , 方 面 可 以极 大地 削 弱 中 国产 品 在 美 国 市场 一

体供 给 充 足 , 果 没有 托 市政 策 , 如

价 格 将 面 临下 行 压 力 。未 来 随 着

美 国 为什 么要 求 人 民 币升值 ? 人

增长 低于需 求增 长 , 间内价格 增 且

善

质 是 贸 易问题 , 国希望 通过 人 民 币升 美

圄 一嚣曾

值 ?

值来解决美国对 中国的 高额 贸易逆差问题。 根据美 国的统计数据 ,0 2 美国对 华贸易逆 差为 20 年

繁指责 中国政府操纵人 民币汇率 , 有意压低人 民币汇价

来 促 进 出 1 这 对 美 国 的 制 造 业 造 成 了极 大 的损 害 。 : 7, 并 且抢 走 了大量 美 国工人 的饭 碗 。

此 外 , 于 中 国低 成 本 的 生 产 优 势 。 引 了许 多美 由 吸 国 的跨 国公 司将 生 产 基地 转 移 到 中 国 , 国也 以 此指 责 美

晒美国百年房价曲线 中国房价走势已经很清晰了

晒美国百年房价曲线中国房价走势已经很清晰了晒美国百年房价曲线中国房价走势已经很清晰了天涯社区核心提示: 从一百年美国住宅曲线价格看,房价稳中有升,美元的购买能力相对稳定,可以完全看到市场规律的作用。

中国是有特色的社会主义,是政策指导下的市场经济,很大层面上房地产价格取决于政府的政策走向,但发达国家尤其是美国房地产市场的变化规律有一定指导意义。

一、美国百年房价分析图1:1890至2009美国房价变化曲线。

以1890售价为10万美元的房子为基准,1997年房价是11万美元。

2006年之后的数据,非Robert J Shiller 先生所绘制。

2009年最新数据显示年初标准房价为为14万美元,最新数据为12.5万美元,红色虚线为预测值。

从图1中我们不难看出,第一次世界大战导致了美国房价的急速下降,其表现为1890年的房子标准价由10万美元跌至历史最低6.5万美元,紧接着在1930年前后开始的10年经济大萧条中又跌至另一历史低点6.8万美元。

然而萧条期房价并非没有涨幅,依然有缓慢的增长。

第二次世界大战初期,美国房价陷入历史上第三个低点6.8万美元。

随着战场上美军主动权的逐步确立,1942年底美国房价的剧烈拉升,重回10万美元上方至11万美元。

之后一直到1997年,房价虽然有过七十年代、八十年代的两次繁荣,但涨、跌幅度不是很大,都在10%范围内。

1997年后,房价开始狂飙,2006年升至20.3万美元。

之后房价一路下跌至1999年的12.5万美元左右(网络资料查询结果)。

虚线部分曲线仅仅是预测,权供参考。

纵观100多年美国房价的变迁,我们可以有以下结论:1、平均房价处于缓慢微幅上升趋势。

1890年开始的上个世纪初,由于交通等方面的因素,美国和世界的沟通远不及二战以后,因此这段曲线参考意义不是很大。

我认为分析美国房价变化趋势,应该从二战后的1950年开始。

1950年至2010年的美国,世界地位已经确立,整个社会相对稳定。

正确分析图表 预测未来走势

正确分析图表预测未来走势一、图表分析的基本原理(一)市场反映原理在新古典模型中,市场行为能综合反映一切相关经济信息,例如外汇汇率的变动反映外汇市场供求关系的变化,供求关系又反映各种影响因素的变化。

因此,把外汇市场价格的历史变动和现有水平以图表的形式表现出来,就可通过图像的历史变化反映其供求关系及其各种影响因素的作用,从而预测其未来的价格走势。

例如在外汇交易市场上,投资人在决定买卖外汇时已经仔细地研究了影响外汇汇率的各种因素,如该国的经济状况、社会政治环境、国家干预政策和市场心理等。

这些因素的综合作用通过外汇供求关系的变化灵敏地反映到汇率上来、尤其是,外汇交易性程度越高,则市场的反映作用越强。

因此,交易者可以根据图表走势入市、退市、购入、抛出,不必考虑其他影响市场走势的因素。

(二)市场的惯性作用原理与物理学上惯性作用原理一样,市场行情的变动也存在一种惯性,这是由于市场机制和市场心理共同作用的结果。

根据买卖双方力量的强弱对比,价格越高买者越多,卖者越多又反过来导致价格越低,形成步步走低的价格走势;如果价格忽高忽低,交易者买卖犹豫不决,价格必然在同一水平上小幅度地上下波动。

因此,由于市场的惯性作用,外汇市场的价格总是呈现一定趋势形态变动,这就为图表分析预测提供了客观依据。

在外汇交易的实践中,有一个古老的格言是"宁买升,不买跌",因为处于涨势的外汇除了在涨到顶点时买入才失败外,在任何时点上购买都可盈利;同样道理处于跌势的外汇除了在跌到低谷时卖出不利外,在任何时点抛售是有利的。

当然,任何商品价格走势,包括外汇汇率的走势总是存在反转的时候,即由升的趋势转为降的趋势,或由跌的趋势转为升的趋势。

因此,外汇交易与管理理论中有"相反理论"的观点,即对外汇汇率走势持与众不同的看法。

当所有人都对某种外汇看好时,就是牛市开始到顶;当人人都看淡时,就展示了熊市已见底。

众人的看法往往通过报章、杂志、电视、电台等媒体反映出来,而传播媒介总要力加渲染,如果传媒总是报道某种外汇的利好,就是汇率下跌的先兆;反过来,如果传媒全是描述该外汇的坏消息,则是汇率处于黎明前的一刻。

百年一人分析市场精髓

百年一人分析市场精髓引言概述:市场是一个充满机遇和挑战的领域,能够准确分析市场的精髓对于投资者和企业家来说至关重要。

在过去的百年中,有一些杰出的人物通过深入研究和经验总结,揭示了市场的本质和规律。

本文将从五个方面探讨这些市场精髓。

一、市场趋势的识别1.1 历史数据分析:百年一人通过对历史市场数据的分析,发现市场存在着明显的趋势。

他们研究股票、商品、外汇等市场的长期走势,寻找其中的共同特征和规律。

1.2 技术指标运用:市场精髓之一是对技术指标的运用。

这些指标包括移动平均线、相对强弱指标等,能够帮助投资者识别市场的趋势和转折点,从而做出更准确的决策。

1.3 市场心理学分析:市场是由人构成的,因此市场心理学的研究对于分析市场趋势至关重要。

百年一人通过对投资者情绪和行为的观察,揭示了市场的情绪周期和投资者群体的行为模式。

二、市场风险的认知2.1 风险管理策略:百年一人深知市场中存在风险,因此他们提出了一系列的风险管理策略。

这些策略包括分散投资、止损和对冲等,能够帮助投资者降低风险并保护资本。

2.2 金融市场的不确定性:市场精髓之二是认识到金融市场的不确定性。

他们意识到市场受到各种因素的影响,包括政治、经济、自然灾害等。

因此,他们在投资决策中考虑了这些不确定因素,并采取相应的对策。

2.3 长期投资观念:百年一人认识到市场的风险和波动是不可避免的,因此他们采取了长期投资的观念。

他们相信,通过持有优质资产并耐心等待,可以获得更好的回报。

三、市场机会的把握3.1 价值投资理念:市场精髓之三是价值投资理念的应用。

百年一人通过深入研究和分析公司的基本面,寻找被低估的优质股票。

他们相信,只有在合理的价格下购买优质资产,才能获得更好的回报。

3.2 投资者心理的利用:市场精髓之三还包括对投资者心理的利用。

百年一人通过观察市场的情绪和投资者的行为,抓住市场的短期波动和情绪反应,以获取投资机会。

3.3 创新和技术进步的应用:市场是一个不断变化和创新的领域。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

百年商品价格走势分析及未来中长期预测

2007年04月30日13:46作者:王允波

老子曰:有物混成,先天地生,寂兮寥兮,独立不改,周行不殆,字之曰道,强名曰大,大曰逝,逝曰远,远曰反,反者道之动也!

大宗商品自2001以来大幅飚升,至今仍在纪录高点徘徊,后势何去何从为世人所瞩目,本文通过应用道氏理论、波浪理论以及周期理论对商品价格指数做综合分析得出如下结论:大宗商品近期将出现大幅回落,未来将出现对过去五年上涨的回落修正的可能极大,分析过程如下:

一、首先用道氏理论对商品指数CRB进行分析(本文分析数据以美国商品研究局综合指数CRB为主,国内大部分期货分析软件都有):

从上图我们可以清晰看到CRB从06年9月25日构筑了一个楔形,熟悉道氏理论的都知道:上升楔形是多头力量的最后消耗,是看跌的,尤其是长期上涨的末期常常以上升楔形为终结形态,一旦掉头将至少回落到楔形的起点360一带,跌破上图上边支撑横线与支撑线斜线的交叉位置就构成强烈的看空信号。

还是上边的图形,从06年5月11日以后又构筑了比上边所说楔形更大的扩大形态,而扩大形态是极度看空的,扩大形态构成中继上涨形态的很少。

短期结合其他技术分析(下文),笔者认为后市下跌的可能极大,后市一旦跌破上图上边第一条横线,投资者以后做多商品就要多加小心,当然指数和各个商品有一定的差异,如同个股和股指的差异,这里仅是从指数的短期形态进行分析,道氏理论的滞后性众所周知,下文笔者用具有预测功能的技术做进一步的分析。

二、接着笔者用波浪理论对商品指数CRB的形态进行分析,波浪理论在技术分析领域存在具大的争议,不熟悉波浪理论的越过此段直接看第三部分,下文笔者将对过去近百年的图表进行浪形划分:

1932年以前CRB指数大致是一个大的箱体(篇幅限制,图表放在周期分析一节中),从1932年大萧条以后,指数从长期底部越过原来大箱体上涨至今,其首选浪形划分如下:

一浪:24(1932年)--152(1950年、以下很多价格时间均为目测)

浪1:24--53(1937年)

浪2:53--40(1938年)

浪3:40--140(1948年、子浪还可进一步划分、出现了两次延伸、十分明显)

浪4:140--90(1949年)

浪5:90--152(1950)

二浪:152--98(1968年中、数据看不清、似乎也是双锯齿形、不影响分析)

三浪:98--338(1980年)

浪1:98--110(1970年)

浪2:110--100 (1971年)

浪3:100--240(1974年2月,以后数据参看/pdf/cr.pdf)

浪4:240--175(1975年3月,还可细分为abc3子浪,浪4的终点175兜住了1980年以后的近20年的下跌)

浪5:175--340

5浪<1>:175--235(1977年4月、子浪首选为上升楔形、缺乏详细数据)

5浪<2>:235--180(1977年8月)

5浪<3>:180--296(1980年2月)

5浪<4>: 296--255(1980年4月)

5浪<5>: 255--338(1980年11月)

四浪:338--182.67(1999/07/13、子浪为双锯齿形)

A: 338--195(1986/07、又可分为3浪)

B: 195--275(1988/06)

C:275--182.67(1999/07/13/又可分为3浪)

五浪:182.67--目前

浪1:182.67--234.38(2000/10/12)

浪2:234.38--182.83(2001/10/24浪2的价格仅仅略微比浪1高一点点,但高曼指数要高的多,原因是高曼指数原油所占权重比例大,本节最下面图表为高曼指数)

浪3:182.83--目前(子浪较难划分)

浪3<1>:182.83--251.59(2003/02/24)

浪3<2>:251.59--228.10 (2003/03/26)

浪3<3>:228.10--399.90(2006/08/09)

浪3<4>:399.90--359.07(2006/09/25)

浪3<5>:359.07--目前

浪3 <5>(1):359.07--409.65(2006/02/01)

浪3<5>(2):409.65--377.59(2007/01/09)

浪3<5>(3):377.59--414.62(2007/02/26)

浪3<5>(4):414.62--395.79(2007/03/14)

浪3<5>(5):395.79--目前

上述浪形划分如果成立,那么未来的下跌的级别不大,是对2001年以来5年半的上涨的调整,以笔者的经验,1980年顶338和五浪3<4>的终点359.07之间将构筑未来下跌的支撑,下跌时间将运行1年左右,上图所言扩大形态的下沿趋势线也是强有力的支撑,五浪2是简单下跌形态,对应五浪4是复杂形态的可能最大,当未来调整结束后,将继续运行牛市。

此外如果把五浪3<5>(3)细浪的现有子浪缩小一个级别也是可以数的通,但结合别的方法,同时参考各个品种出现概率较小,笔者没有罗列,笔者还有两种另外的划法,或者不够完美或者违反波浪规则,都被笔者否决。

三、接着我们转换角度,从周期理论的视角来看看市场的表现,周期理论中笔者极为注重江恩周期理论,江恩理论极为玄妙,又极其

博大精深,这里的仅用其周期理论对市场进行分析,不熟悉的投资者仍是跳过此段直接看下节:

通过观察CRB 200年的图表数据,我们知道商品价格存在大致60年左右的循环周期,平均为57年,对此以俄国经济学家尼古拉.康德拉蒂耶夫的表达--康德拉蒂耶夫波最为经典,通过图表我们知道商品价格在1950年和1980年见到两个端点(上图1950年的标注有错误),如果以1950年高点向后对应的康德拉蒂耶夫波的高点在2010年前后,对应的57年就在今年,因此现在从康德拉蒂耶夫波的角度观察,后期商品存在见大顶走长期萧条的可能,但通过波浪理论来观察,市场缺乏月线级别的针对五浪3的修正的五浪4,因此可以排除这种可能;而1980年向后对应的康德拉蒂耶夫波高点在2040年附近,2040年离我们遥不可及,不在本文论述之内。

接着用江恩周期来看看市场的表现,江恩认为市场没有次要的高低点,都存在着密切的对应关系,而过去的市场也印证了其理论的伟大,当然这可以从天文学和数学获得

证明。

1920年见大顶,对应的90年周期是2010年

1950年见大顶,对应的60年周期是2010年

1980年见大顶,对应的30年周期是2010年

1999年7月见大底,对应的10年半周期是2010年2月

2000年10月见阶段顶,对应10年周期在2010年

一个有趣的现象是过去近百年来几个大顶都是赶到整数年份(1920、1950、1980),因此笔者认为2010年的周期最为重要,极有可能终结本轮牛市,当然随着以后行情的延续,通过更多的中小周期和各个子浪可以对上述分析做进一步修正,还有一个有趣的现象,就是逢7或8的年份里,指数下跌的概率极大。

接着我们收敛目光,用江恩周期近距离的观察一下:

1997年5月见高点,对应的10周期在07年5月

1999年2月26日见低点,对应的8年周期是07年2月26日(十

分神奇的是今年2月26日如期见到高点,而美玉米的周期和指数也出现了共振,都是这天见顶)

1999年7月见历史大底,对应的8年循环在07年7月

2000年10月见高点,对应的77个月在07年2月附近

2001年10月见低点,对应的5年半循环在07年2月

2003年2月24日见低点,对应4年周期在07年2月

06年9月25日见低点,对应的155天周期在07年5月

06年9月25日见低点,对应的180天周期在07年6月前后

从以上周期,笔者认为07年2月见到的高点极为重要,或有可能是阶段性的大顶。

四、中长期预测:通过对CRB指数的形态、浪形和周期的综合分析来看,CRB指数中短期最大的可能是大幅度回落,跌到350附近来对过去的5年多的上涨进行修正,继续大幅上涨的可能极小。

随着短期的上涨结束,随后出现连续下跌调整的可能极大,如果后市原

油跌破64美元引导工业品破位下跌,CRB指数跌破395就给出强烈抛出信号,如果跌破377就可印证本文的分析,如果原油占稳70美元以上,那么大宗商品仍将加速赶顶,但这种可能很小,投资者可关注笔者随后写出的系列原油分析(三)。

基于此,给出后市最有可能的框价式的大胆描绘:短期原油引导工业品走 C 浪下跌,同时农产品跟随继续进行类似的大A下跌,时间约持续1年左右,随后在08年启稳,接着CRB指数继续上涨,并创出新高在2010年附近见大顶,之后将出现长期萧条,以上是对CRB指数的过去的近百年分析和对未来的中长期预测。

当然针对各个品种的投资策略,要分品种具体分析谨慎操作,限于篇幅,不罗列各个品种的走势分析和投资策略。