太原重工股份有限公司偿债能力分析概论

太原重工财务分析报告

太原重工财务分析报告1. 引言本篇报告旨在对太原重工公司的财务状况进行分析,以便于投资者对该公司的投资决策做出更明智的选择。

在本文中,我们将通过一系列的财务指标和分析方法来评估太原重工的经营表现,并提供一些深入的见解。

2. 公司背景太原重工是一家位于中国的重工业公司,主要从事机械制造和设备生产业务。

该公司成立于1998年,目前在国内外市场上拥有广泛的客户群体。

太原重工的主要产品包括挖掘机、装载机和矿山设备。

3. 财务指标分析3.1 营业收入从2016年到2020年,太原重工的营业收入呈现逐年增长的趋势。

2016年的营业收入为10亿元,而2020年达到了15亿元。

这表明太原重工在过去五年中取得了良好的业务增长。

3.2 净利润太原重工的净利润也呈现出逐年增长的趋势。

从2016年的1亿元增长到2020年的2亿元。

这说明太原重工在过去五年中成功提高了盈利能力。

3.3 资产负债比率资产负债比率是衡量公司负债程度的重要指标。

太原重工的资产负债比率在过去五年中保持稳定,维持在30%左右。

这意味着太原重工的负债水平相对较低,有利于公司的稳健经营。

3.4 偿债能力偿债能力是评估公司偿还债务能力的指标之一。

太原重工的流动比率在过去五年中保持在2倍左右,远高于行业平均水平。

这表明太原重工具备足够的流动资金来偿还短期债务。

3.5 盈利能力太原重工的盈利能力相对较好。

从2016年到2020年,公司的毛利率保持在30%左右,净利润率保持在10%左右。

这显示太原重工在产品定价和成本控制方面做得相当出色。

3.6 现金流量太原重工的现金流量良好,从2016年到2020年都保持了正向现金流。

这意味着公司能够有效管理其现金流,为未来的发展提供了充足的资金支持。

4. 结论综合以上分析,我们可以得出以下结论: - 太原重工在过去五年中实现了良好的营业收入和净利润增长。

- 公司的资产负债比率相对较低,偿债能力较强。

- 太原重工的盈利能力表现出色,具备较好的成本控制和产品定价能力。

偿债能力分析毕业论文【完整版】

经济系2015届毕业设计题目:太原重工股份有限公司偿债能力分析作者姓名程前专业会计班级 7 班学号 08指导教师张泓湄2014年 12 月 08 日毕业设计大纲选题背景及意义:随着我国经济的发展,财务工作在企业日常经营活动中起到越来越重要的作用。

企业的高层管理人员、投资者、债权人、政府部门对财务信息的要求也越来越高。

财务报表可以反映公司的财务状况、经营业绩和发展趋势。

通过财务报表分析,可以向报表使用者及时提供财务信息以帮助其决策,使报表使用者全面的认识一个单位的经济活动和财务收支情况,正确评价经营成果,明确问题和原因所在,促使该单位制定出有效的改进措施,提高管理水平,促进生产经营正常发展,而财务报表中的偿债能力是反映企业财务状况和经营能力的重要标志,是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力,企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

本文以太原重工股份有限公司为报表分析对象展开分析,太原重工股份有限公司一直居于国内领先重工行业的高新技术企业。

本文对2010年-2013年太原重工股份有限公司财务报表进行简单分析,综合性得反应财务报表在企业中的作用,及财务报表所反应的财务状况,以便了解其真实财务状况希望可以为该企业带来帮助,希望给其他企业做出借鉴。

论文结构:本文主要对太原重工股份有限公司的财务报表中的偿债能力进行了分析,共分为四部分内容:第一部分简单介绍了该公司的概况;第二部分主要对企业的短期偿债能力进行了分析;第三部分主要对企业的长期偿债能力进行了分析,第四部分主要是对企业财务状况的综合评价及对策。

中文摘要偿债能力是指企业偿还到期债务(包括本息)的能力。

能否及时偿还到期债务,是反映企业财务状况好坏的重要标志。

通过对偿债能力的分析,可以考察企业持续经营的能力和风险。

企业偿债能力包括短期偿债能力和长期偿债能力两个方面。

一般来说,股东都关注公司的盈利能力,但发起人股东或国家股东则更关心公司的偿债能力,而普通股东或潜在的股东则更关注公司的发展前景。

600169太原重工2022年财务分析报告-银行版

太原重工2022年财务分析报告一、总体概述太原重工2022年资产总计为3,158,630.13万元,比2021年增长1.32%,但这一增长速度是在上一期资产总计下降的情况下取得的,并且本期的资产总计还没有恢复到2020年的水平。

太原重工2022年负债总计为2,519,675万元与2021年相比变化不大。

而2021年企业负债总计比2020年有较大幅度的下降,下降16.45%。

表明2022年企业负债总计在低位徘徊。

从这三期来看,太原重工营业收入持续快速下降。

2021年营业收入832,036.97万元,比2020年下降3.37%,而2022年又下降了3.37%,使其营业收入下降至803,961.36万元。

从这三期来看,太原重工的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为22,964.4万元,比2021年增长32.30%,低于2021年446.16%的增长速度。

三期资产负债率分别为85.64%、81.33%、79.77%。

经营性现金净流量三期分别为19,699.69万元、10,794.38万元、12,030.97万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为1.32%,负债增长率为-0.62%。

收入增长率与资产增长率差距不大,收入增长率为-3.37%,资产增长率为1.32%。

净利润与资产变化不匹配,净利润增长32.3%,资产增长1.32%。

负债率上升较快。

资产总额有所增长,净利润大幅度增长,而营业收入却有所下降。

公司资产增长和净利润增长同步,但和收入增长不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为3,034,440.44万元、2,535,418.18万元、2,519,675万元,2022年较2021年下降了0.62%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续下降趋势。

太原重工2019年一季度财务分析结论报告

太原重工2019年一季度财务分析综合报告太原重工2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为2,153.21万元,与2018年一季度的996.3万元相比成倍增长,增长1.16倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年一季度营业成本为153,460.5万元,与2018年一季度的78,605.22万元相比有较大增长,增长95.23%。

2019年一季度销售费用为8,302.21万元,与2018年一季度的7,635.17万元相比有较大增长,增长8.74%。

2019年一季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年一季度管理费用为12,739.85万元,与2018年一季度的13,067.84万元相比有所下降,下降2.51%。

2019年一季度管理费用占营业收入的比例为6.41%,与2018年一季度的11.37%相比有较大幅度的降低,降低4.96个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2019年一季度财务费用为19,949.35万元,与2018年一季度的17,306.65万元相比有较大增长,增长15.27%。

三、资产结构分析2019年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年一季度相比,资产结构趋于改善。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

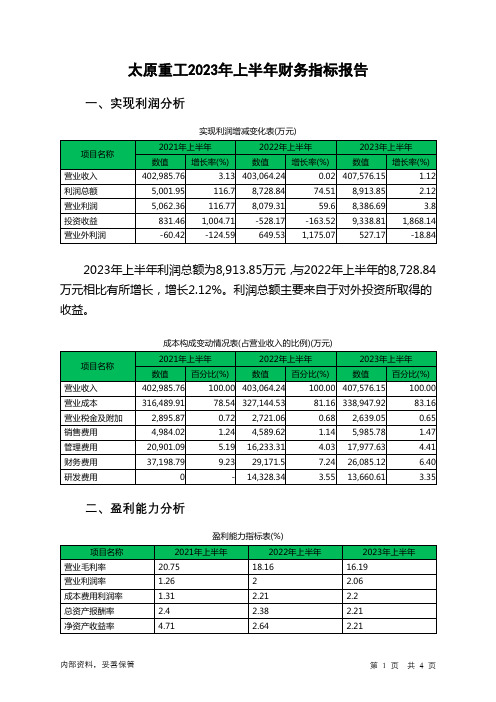

600169太原重工2023年上半年财务指标报告

太原重工2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为8,913.85万元,与2022年上半年的8,728.84万元相比有所增长,增长2.12%。

利润总额主要来自于对外投资所取得的收益。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)太原重工2023年上半年的营业利润率为2.06%,总资产报酬率为2.21%,净资产收益率为2.21%,成本费用利润率为2.20%。

企业实际投入到企业自身经营业务的资产为2,997,479.7万元,经营资产的收益率为0.56%,而对外投资的收益率为358.35%。

2023年上半年营业利润为8,386.69万元,与2022年上半年的8,079.31万元相比有所增长,增长3.80%。

以下项目的变动使营业利润增加:投资收益增加9,866.98万元,财务费用减少3,086.38万元,研发费用减少667.73万元,营业税金及附加减少82.01万元,资产减值损失减少79.06万元,共计增加13,782.15万元;以下项目的变动使营业利润减少:其他收益减少1,912.16万元,信用减值损失减少942.7万元,营业成本增加11,803.39万元,管理费用增加1,744.32万元,销售费用增加1,396.16万元,共计减少17,798.73万元。

各项科目变化引起营业利润增加307.38万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 1.02 1.13 1.44速动比率0.55 0.68 0.842023年上半年流动比率为1.44,与2022年上半年的1.13相比有较大增长,增长了0.31。

2023年上半年流动比率比2022年上半年提高的主要原因是:2023年上半年流动资产为2,376,737.87万元,与2022年上半年的2,309,075.95万元相比有所增长,增长2.93%。

太原重工2019年财务分析结论报告

太原重工2019年财务分析综合报告太原重工2019年财务分析综合报告一、实现利润分析2019年实现利润为负80,320.73万元,与2018年的6,363.39万元相比,2019年出现较大幅度亏损,亏损80,320.73万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2019年营业成本为520,330.17万元,与2018年的450,335.15万元相比有较大增长,增长15.54%。

2019年销售费用为35,451.68万元,与2018年的31,163.87万元相比有较大增长,增长13.76%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为52,042.97万元,与2018年的48,300.3万元相比有较大增长,增长7.75%。

2019年管理费用占营业收入的比例为7.39%,与2018年的7.51%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年财务费用为88,830.7万元,与2018年的81,312.71万元相比有较大增长,增长9.25%。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,太原重工2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是内部资料,妥善保管第1 页共3 页。

太原重工股份有限公司偿债能力分析概论

致谢

大学生活随着时光的流逝已接近尾声,来不及感叹。

也随着本次论文的完成即将划上一个句号,而我的人生到此却只是一个逗号,我将踏上新的征程。

四年的求学生涯留下了太多美好值得一生回味的记忆,有悲伤也有快乐,但不经历这些,当年一个从高中校园走出的懵懂孩子就难以成长为一个成熟的青年。

在此我感激在这四年中为我付出和帮助过我的老师和同学们。

在本文的撰写过程中,贾春香老师从最初的论文定题,资料收集,写作初稿,不断修改完善论文,到最后论文定稿,都给了我耐心的指导和无私的帮助。

她的经验和学识令我受益良多,她的敬业精神让我终身难忘。

在此特别感激贾春香老师,她不仅传授我如何掌握会计学要领,更重要是教育我如何做人和为人处世的道理,为我将来的人生规划提出了宝贵建议。

这篇论文能够顺利完成,凝结着贾春香老师的大量心血,她的一丝不苟的工作作风和严谨的治学态度,使我终身受益。

在此谨向贾春香老师表示最衷心的感谢和最美好的祝愿!同时感谢所有任课老师在这四年里对我的栽培和教育,是他们传授给了我更多专业知识,扩宽了我的知识面,使我在学习和思想上都得到进一步的升华。

天涯海角有尽处,只有师恩无穷期。

感谢母校内蒙古科技大学,提供我们良好的写作环境,随时可以网上查阅需要的相关文献,而且这里严谨的学风、优美的校园环境使我大学四年过的很充实和愉快。

总之,这次毕业论文能够得以顺利完成,并非我一人之功劳,是在四年中所有指导过我的老师和帮助过我的同学对我的教诲、帮助和鼓励的结果。

我要在这里对他们表示最真诚的谢意!。

600169太原重工2023年上半年现金流量报告

太原重工2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为1,107,955.65万元,与2022年上半年的1,126,600.21万元相比有所下降,下降1.65%。

企业当期新增借款总额为697,204.15万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的62.93%。

但这部分新增借款有96.06%用于偿还旧债。

42.46%需要依靠收回投资或处置资产来解决。

销售商品、提供劳务收到的现金为328,661.55万元,约占企业当期现金流入总额的29.66%。

但企业当期经营活动现金流出大于经营活动现金流入,经营业务自身不能实现现金收支平衡。

二、现金流出结构分析2023年上半年现金流出为1,084,318.62万元,与2022年上半年的1,098,141.41万元相比有所下降,下降1.26%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的24.61%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年太原重工筹资活动产生的现金流量净额为27,469.94万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为24,469.97万元,与2022年上半年的28,272.02万元相比有较大幅度下降,下降13.45%。

2023年上半年经营活动产生的现金流量净额为负15,496.49万元,与2022年上半年的16,267.8万元相比,2023年上半年出现现金净亏空,亏空15,496.49万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

致谢

大学生活随着时光的流逝已接近尾声,来不及感叹。

也随着本次论文的完成即将划上一个句号,而我的人生到此却只是一个逗号,我将踏上新的征程。

四年的求学生涯留下了太多美好值得一生回味的记忆,有悲伤也有快乐,但不经历这些,当年一个从高中校园走出的懵懂孩子就难以成长为一个成熟的青年。

在此我感激在这四年中为我付出和帮助过我的老师和同学们。

在本文的撰写过程中,贾春香老师从最初的论文定题,资料收集,写作初稿,不断修改完善论文,到最后论文定稿,都给了我耐心的指导和无私的帮助。

她的经验和学识令我受益良多,她的敬业精神让我终身难忘。

在此特别感激贾春香老师,她不仅传授我如何掌握会计学要领,更重要是教育我如何做人和为人处世的道理,为我将来的人生规划提出了宝贵建议。

这篇论文能够顺利完成,凝结着贾春香老师的大量心血,她的一丝不苟的工作作风和严谨的治学态度,使我终身受益。

在此谨向贾春香老师表示最衷心的感谢和最美好的祝愿!同时感谢所有任课老师在这四年里对我的栽培和教育,是他们传授给了我更多专业知识,扩宽了我的知识面,使我在学习和思想上都得到进一步的升华。

天涯海角有尽处,只有师恩无穷期。

感谢母校内蒙古科技大学,提供我们良好的写作环境,随时可以网上查阅需要的相关文献,而且这里严谨的学风、优美的校园环境使我大学四年过的很充实和愉快。

总之,这次毕业论文能够得以顺利完成,并非我一人之功劳,是在四年中所有指导过我的老师和帮助过我的同学对我的教诲、帮助和鼓励的结果。

我要在这里对他们表示最真诚的谢意!。