北京首创股份有限公司资产负债表水平分析表

600008首创股份2022年决策水平分析报告

首创股份2022年决策水平报告一、实现利润分析2022年利润总额为490,877.4万元,与2021年的325,411.33万元相比有较大增长,增长50.85%。

利润总额主要来自于内部经营业务。

2022年营业利润为493,206.99万元,与2021年的331,615.84万元相比有较大增长,增长48.73%。

在营业收入变化不大的情况下营业利润大幅度上升,企业压缩成本费用支出的各项政策执行得比较成功。

二、成本费用分析首创股份2022年成本费用总额为1,962,257.59万元,其中:营业成本为1,489,094.19万元,占成本总额的75.89%;销售费用为4,513.18万元,占成本总额的0.23%;管理费用为199,902.5万元,占成本总额的10.19%;财务费用为210,494.38万元,占成本总额的10.73%;营业税金及附加为34,246.98万元,占成本总额的1.75%;研发费用为24,006.37万元,占成本总额的1.22%。

2022年销售费用为4,513.18万元,与2021年的3,049.09万元相比有较大增长,增长48.02%。

从销售费用占销售收入比例变化情况来看,2022年销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2022年管理费用为199,902.5万元,与2021年的203,255.83万元相比有所下降,下降1.65%。

2022年管理费用占营业收入的比例为9.02%,与2021年的9.14%相比变化不大。

企业经营业务的盈利能力提高,管理费用支出正常。

三、资产结构分析首创股份2022年资产总额为10,488,323.99万元,其中流动资产为2,424,221.38万元,主要以应收账款、货币资金、合同资产为主,分别占流动资产的41.91%、25.08%和16.08%。

非流动资产为8,064,102.61万元,主要以无形资产、其他非流动资产、固定资产为主,分别占非流动资产的60.47%、22.94%和7.65%。

资产负债表水平分析和垂直分析(模板)

流动负债的构成为44.94%,这是一种较为稳健的结构,企业负债成本较低,企业风险较小3、资产增加的表现:资产的增加主要是由流动资产的增加引起的,2010年流动资产相比上年增加了1.007496亿元,增长17 每个项目较上年都发生了比较大的变动,其中应收票据和预付账款出现大幅增长,分别高达86.29%和59.71%,应收账款和其 企业销售规模扩大而放宽信用政策等原因引起的,这基本上是合理的,但这可能会给企业未来发展造成一定的负面影响,会

单位:万元

资产负债表垂直分析 2009.12.31 13.40% 4.03% 11.05% 2.09% 0.17% 22.04% 0.07% 52.85% 0.00% 37.13% 6.64% 0.03% 3.04% 0.31% 47.15% 100.00% 31.35% 10.02% 6.99% 0.36% 1.81% 0.22% 0.11% 0.47% 0.40% 51.74% 8.11% 0.35% 8.46% 60.19% 18.13% 4.02% 3.18% 结构变动 -3.82% 2.74% 1.52% 0.92% 0.03% -0.59% 2.44% 3.24% 1.07% -0.30% -4.54% -0.01% 0.34% 0.19% -3.24% 0.00% -2.20% -6.55% 0.32% -0.01% -0.02% 0.38% -0.03% 0.06% 1.26% -6.80% 0.73% 0.33% 1.05% -5.75% -1.79% -0.22% 0.44%

1、资产规模:2010年企业资产规模约为11.92亿元,较上年增长10.95%,与同行业其他企业(如:晨鸣纸业350.77亿、华泰 43.98亿,恒丰纸业18.96亿等)相比资产规模处于下游位置,资产规模较小。其增长速度与同行业相比(如:晨鸣纸业24. 16.00%,上海绿新39.03%等)也处于下游位置。

资产负债表指标公式

资产负债表指标公式资产负债表是一份用于反映企业财务状况的重要报表,它通过列示资产、负债和所有者权益的数额,来展示企业的资产状况和负债状况。

在分析和评估企业财务状况时,可以使用一些对资产负债表进行指标分析的公式。

以下是常用的一些资产负债表指标公式:资产负债表指标公式1. 资产总额(Total Assets):该指标反映了企业所有的资产总额,包括流动资产和固定资产。

计算公式如下:资产总额 = 流动资产 + 固定资产2. 负债总额(Total Liabilities):该指标反映了企业所有的负债总额,包括流动负债和长期负债。

计算公式如下:负债总额 = 流动负债 + 长期负债3. 所有者权益(Owner's Equity):该指标反映了企业所有者的权益。

计算公式如下:所有者权益 = 资产总额 - 负债总额4. 资产负债率(Debt-to-Asset Ratio):该指标反映了企业通过债务融资所占的比例。

计算公式如下:资产负债率 = 负债总额 / 资产总额5. 流动比率(Current Ratio):该指标反映了企业流动资产能够偿付流动负债的能力。

计算公式如下:流动比率 = 流动资产 / 流动负债6. 速动比率(Quick Ratio):该指标是流动比率的一种改进,排除了存货等不易快速变现的资产。

计算公式如下:速动比率 = (流动资产 - 存货) / 流动负债7. 负债比率(Debt Ratio):该指标反映了企业通过负债融资所占的比例。

计算公式如下:负债比率 = 负债总额 / 所有者权益8. 权益乘数(Equity Multiplier):该指标反映了企业通过负债融资对所有者权益产生的影响。

计算公式如下:权益乘数 = 资产总额 / 所有者权益以上是一些常用的资产负债表指标公式,它们有助于分析企业的财务健康状况和债务水平,提供决策的参考依据。

北京首创股份有限公司

北京首创股份有限公司 2009年第一季度报告目录§1 重要提示 (2)§2 公司基本情况 (2)§3 重要事项 (3)§4 附录 (6)§1 重要提示1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2 公司全体董事出席董事会会议。

1.3 公司第一季度财务报告未经审计。

1.4 公司负责人刘晓光先生、主管会计工作负责人潘文堂先生及会计机构负责人(会计主管人员)于丽女士声明:保证本季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标币种:人民币本报告期末 上年度期末 本报告期末比上年度期末增减(%)总资产(元) 13,079,212,891.7612,902,941,288.13 1.37所有者权益(或股东权益)(元) 4,709,285,313.434,691,059,687.32 0.39归属于上市公司股东的每股净资产(元) 2.1406 2.1323 0.39年初至报告期期末 比上年同期增减(%) 经营活动产生的现金流量净额(元) 189,058,536.03 454.63每股经营活动产生的现金流量净额(元)0.0859 454.63报告期 年初至报告期期末 本报告期比上年同期增减(%)归属于上市公司股东的净利润(元) 10,654,476.1910,654,476.19 -10.88基本每股收益(元) 0.0048 0.0048 -10.88扣除非经常性损益后的基本每股收益(元)0.0093 0.0093 -54.35稀释每股收益(元) 0.0048 0.0048 -10.88全面摊薄净资产收益率(%) 0.230.23 减少0.02个百分点扣除非经常性损益后全面摊薄净资产收益率(%)0.430.43 减少0.49个百分点扣除非经常性损益项目和金额:非经常性损益项目 年初至报告期期末金额(元)非流动资产处置损益 78,700.05计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外1,233,770.82除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益-13,636,205.34对外委托贷款取得的损益 6,166,593.33除上述各项之外的其他营业外收入和支出 -138,435.40少数股东权益影响额 -2,090,942.50所得税影响额 -1,313,554.16合计 -9,700,073.202.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股 报告期末股东总数(户) 260,666前十名无限售条件流通股股东持股情况股东名称(全称) 期末持有无限售条件流通股的数量 股份种类 北京高校房地产开发总公司 8,100,000 人民币普通股中国工商银行-易方达价值成长混合型证券投资基金7,999,851 人民币普通股招商银行股份有限公司-上证红利交易型开放式指数证券投资基金6,119,879 人民币普通股中国银行-嘉实沪深300指数证券投资基金 5,663,642 人民币普通股上海浦东发展银行-长信金利趋势股票型证券投资基金3,999,945 人民币普通股中国农业银行-华夏平稳增长混合型证券投资基金2,889,559 人民币普通股中国农业银行-益民创新优势混合型证券投资基金2,728,927 人民币普通股中国建设银行-博时裕富证券投资基金 2,350,000 人民币普通股交银国际信托有限公司-国贸盛乾一期证券投资集合资金信托计划2,330,000 人民币普通股北京育新物业管理公司 2,330,000 人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用 □不适用1、资产负债表项目大幅变动原因分析: 单位:元项目 2009.3.31 2008.12.31 变动额 变动比(%)变动主要原因交易性金融资产 45,548,980.79 133,695,663.35 -88,146,682.56 -65.93 本期期末持有的交易性金融资产减少可供出售金融资产 2,820,635.24 2,079,586.32 741,048.92 35.63 持有交通银行股权本期期末市值上升长期应收款 50,694,750.00 ------ 50,694,750.00 ------ 本期新增应付利息 3,981,535.60 1,021,271.74 2,960,263.86 289.86 子公司共同影响所致其他应付款 794,928,598.20 566,742,332.80 228,186,265.40 40.26 子公司共同影响所致2、利润表项目大幅变动原因分析: 单位:元项目 本期 上年同期 变动额 变动比(%)变动主要原因营业税金及附加 4,730,185.45 2,735,618.03 1,994,567.42 72.91 本期京通路路费收入开始缴纳营业税金及附加资产减值损失 2,000.00 -61,823.09 63,823.09 -103.20 子公司共同影响所致公允价值变动收益 -19,533,226.62 -40,100,798.70 20,567,572.08 -51.20 股票投资的公允价值变动影响 投资收益 -6,792,369.64 105,557.29 -6,897,926.93 -6534.70 联营及合营公司共同影响营业外支出 291,889.02 3,024,443.96 -2,732,554.94 -90.30 本期捐赠支出减少所得税费用 18,276,180.76 6,975,138.02 11,301,042.74 162.00 本期递延所得税费用增加3、现金流量表项目大幅变动原因分析: 单位:元项目 本期 上年同期 变动额 变动比(%)变动主要原因经营活动产生的现金流量净额 189,058,536.03 34,087,446.38 154,971,089.65 454.63本期子公司收到经营活动现金增加投资活动产生的现金流量净额 -159,083,704.17 -86,286,134.49 -72,797,569.68 84.37本期购建固定资产无形资产支出增加筹资活动产生的现金流量净额 -90,386,262.98 748,818,948.96 -839,205,211.94 -112.07本期筹资活动现金流入减少3.2重大事项进展情况及其影响和解决方案的分析说明√适用 □不适用1、报告期内,公司召开了2009年度第一次临时股东大会,审议通过了《关于公司公开发行认股权和债券分离交易的可转换公司债券方案的议案》。

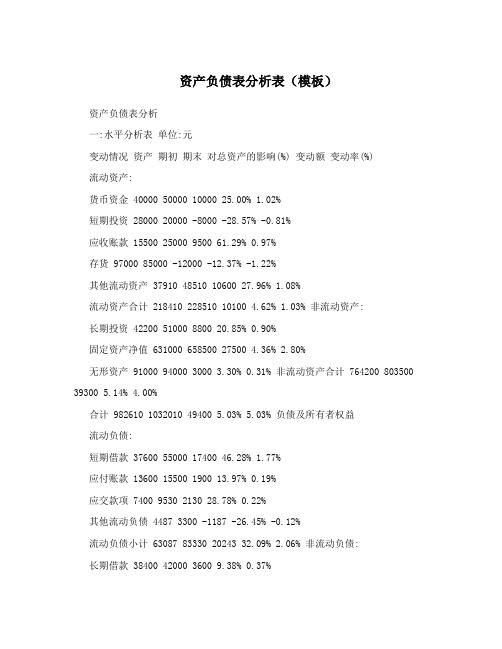

资产负债表分析表(模板)

资产负债表分析表(模板)资产负债表分析一:水平分析表单位:元变动情况资产期初期末对总资产的影响(%) 变动额变动率(%)流动资产:货币资金 40000 50000 10000 25.00% 1.02%短期投资 28000 20000 -8000 -28.57% -0.81%应收账款 15500 25000 9500 61.29% 0.97%存货 97000 85000 -12000 -12.37% -1.22%其他流动资产 37910 48510 10600 27.96% 1.08%流动资产合计 218410 228510 10100 4.62% 1.03% 非流动资产:长期投资 42200 51000 8800 20.85% 0.90%固定资产净值 631000 658500 27500 4.36% 2.80%无形资产 91000 94000 3000 3.30% 0.31% 非流动资产合计 764200 803500 39300 5.14% 4.00%合计 982610 1032010 49400 5.03% 5.03% 负债及所有者权益流动负债:短期借款 37600 55000 17400 46.28% 1.77%应付账款 13600 15500 1900 13.97% 0.19%应交款项 7400 9530 2130 28.78% 0.22%其他流动负债 4487 3300 -1187 -26.45% -0.12%流动负债小计 63087 83330 20243 32.09% 2.06% 非流动负债:长期借款 38400 42000 3600 9.38% 0.37%应付债券 181000 181000 0 0.00% 0.00% 非流动负债小计 219400 223000 3600 1.64% 0.37%负债合计 282487 306330 23843 8.44% 2.43% 股东权益:股本 500000 500000 0 0.00% 0.00%资本公积 107000 102600 -4400 -4.11% -0.45%盈余公积 82423 85320 2897 3.51% 0.29%未分配利润 10700 37720 27020 252.52% 2.75%股东权益合计 700123 725680 25557 3.65% 2.60% 合计 982610 1032010 49400 5.03% 5.03%评价:1. 从资产角度本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

资产负债表结构分析案例_资产负债表水平分析和垂直分析

资产负债表结构分析案例_资产负债表水平分析和垂直分析资产负债表分析产负债表的水平分析(1)资产负债表变动情况的分析评价2010-2011资产负债表的水平分析金额单位:人民币元项目 2011年 2010年变动情况对总资产的影响变动频变动流动资产:货币资金346,864,417.75 422,233,694.47 -75,369,276.72 -17.85% -2.38% 交易性金融资产应收票据 1,611,337,465.21 1,278,816,333.70 332,521,131.51 26.00% 10.50% 应收账款287,605,443.29 139,851,123.20 147,754,320.09 105.65% 4.66% 预付款项111,780,393.60 108,288,121.62 3,492,271.98 3.22% 0.11% 应收利息应收股利其他应收款 11,494,873.79 9,218,662.81 2,276,210.98 24.69% 0.07% 存货664,695,248.63 583,495,273.39 81,199,975.24 13.92% 2.56% 一年内到期的非流动资产其他流动资产流动资产合计 3,033,777,842.27 2,541,903,209.19 491,874,633.08 19.35% 15.53% 非流动资产:可供出售金融资产持有至到期投资长期应收款长期股权投资 1,859,623.76 21,551,258.34 -19,691,634.58 -91.37% -0.62% 投资性房地产固定资产440,156,201.29 378,757,108.18 61,399,093.11 16.21% 1.94% 在建工程73,551,575.20 50,691,517.66 22,860,057.54 45.10% 0.72% 工程物资固定资产清理生产性生物资产油气资产无形资产 131,744,634.37 134,688,931.85 -2,944,297.48 -2.19% -0.09% 开发支出商誉长期待摊费用递延所得税资产 37,118,747.73 40,128,526.02 -3,009,778.29 -7.50% -0.10% 其他非流动资产非流动资产合计684,430,782.35 625,817,342.05 58,613,440.30 9.37% 1.85% 资产总计 3,718,208,624.62 3,167,720,551.24 550,488,073.38 17.38% 17.38% 流动负债:短期借款交易性金融负债应付票据 1,024,095,943.41 903,656,592.47 120,439,350.94 13.33% 3.80% 应付账款736,287,139.96 677,211,504.26 59,075,635.70 8.72% 1.86% 预收款项300,964,188.52 240,423,978.7260,540,209.80 25.18% 1.91% 应付职工薪酬 62,371,896.64 38,102,839.52 24,269,057.12 63.69% 0.77% 应交税费54,210,310.26 77,053,586.61 -22,843,276.35 -29.65% -0.72% 应付利息应付股利7,295,662.33 -7,295,662.33 -100.00% -0.23% 其他应付款125,508,255.70 74,456,215.24 51,052,040.46 68.57% 1.61% 一年内到期的非流动负债其他流动负债流动负债合计 2,303,437,734.49 2,018,200,379.15 285,237,355.34 14.13% 9.00% 非流动负债:长期借款应付债券长期应付款专项应付款预计负债递延所得税负债其他非流动负债99,151,079.86 101,927,471.00 -2,776,391.14 -2.72% -0.09% 非流动负债合计99,151,079.86 101,927,471.00 -2,776,391.14 -2.72% -0.09% 负债合计2,402,588,814.35 2,120,127,850.15 282,460,964.20 13.32% 8.92% 所有者权益(或股东权益):实收资本(或股本) 532,800,000.00 532,800,000.00 0.00 0.00% 0.00% 资本公积16,746,848.17 16,746,848.17 0.00 0.00% 0.00% 减:库存股专项储备盈余公积145,433,776.90 113,303,065.98 32,130,710.92 28.36% 1.01% 一般风险准备未分配利润620,639,185.20 384,742,786.94 235,896,398.26 61.31% 7.45% 所有者权益合计 1,315,619,810.27 1,047,592,701.09 268,027,109.18 25.59% 8.46% 负债和所有者权益总计3,718,208,624.62 3,167,720,551.24 550,488,073.38 17.38% 17.38% (1)从投资或筹资角度进行分析评价根据上表,可以对合肥荣事达三洋股份有限公司的总资产变动情况做出以下分析:该公司总资产本期增加550,488,073.38元,增长幅度为17.38%,说明合肥三洋本年资产规模有较大幅度的增长。

资产负债表水平分析和垂直分析

资产负债表分析产负债表旳水平分析(1)资产负债表变动状况旳分析评价-资产负债表旳水平分析(1)从投资或筹资角度进行分析评价根据上表,可以对合肥荣事达三洋股份有限公司旳总资产变动状况做出如下分析:该公司总资产本期增长550,488,073.38元,增长幅度为17.38%,阐明合肥三洋本年资产规模有较大幅度旳增长。

进一步分析可以发现:第一,流动资产本期增长了491,874,633.08元,增长幅度为19.35%,使总资产增长了15.53%。

非流动资产本期增长了58,613,440.30元,增长幅度为9.37%,使总资产增长了1.85%。

两者合计使总资产本期增长550,488,073.38元,增长幅度为17.38%。

第二,本期总资产旳增长重要体目前流动资产旳增长上。

如果仅这一变化来看,该公司资产旳流动性有所增强。

尽管流动资产旳各个项目有不同限度旳增减变动,但其增长重要体目前如下几种方面:一是应收票据旳大幅度增长。

应收票据旳本期增长额为332,521,131.51元,增长旳幅度为26.00%,对总资产旳影响为10.50%。

应收票据是指公司持有旳、尚未到期兑现旳商业票据。

是一种载有一定付款日期、付款地点、付款金额和付款人旳无条件支付旳流通证券,也是一种可以由持票人自由转让给别人旳债权凭证。

应收票据旳增长代表公司资产旳增长。

应收票据旳增长有诸多长处:a,上市公司应收帐款因票据化,使帐款回收旳也许性大为加大,大大减少了呆坏帐发生旳也许性;b,应收票据不需要象应收帐款同样提取坏帐准备,减少了有关上市公司旳管理费用;c,票据一般是附息旳,应收帐款票据化,还能为有关上市公司带来“额外”旳利息收入;d,有关上市公司还可以通过贴现旳方式,于票据到期前提前获得钞票,用于应付急需旳周转。

二是应收账款旳增长。

应收账款本期增长额为147,754,320.09元,增长幅度为105.65%,对总资产旳影响为4.66%。

该项目旳增长意味着该公司总额旳增长。

资产负债表分析报告

资产负债表分析报告姓名:李蕾学号:班级:工商1311目录一.公司介绍 (3)二.资产负债表水平分析 (3)资产内部分析 (4)流动资产分析 (4)权益总额内部分析 (4)三.资产负债表垂直分析 (6)资产结构的分析评价 (7)负债结构的分析评价 (10)股东权益结构的分析评价 (11)资本结构的分析评价 (11)资产与资本适用角度分析 (12)四.资产负债表趋势分析 (12)资产变化情况分析 (15)负债变化情况分析 (16)股东权益变化情况分析 (16)提出问题 (16)五.重要项目分析 (16)货币资金 (16)应收账款 (17)其他应收款 (17)坏账准备 (17)存货 (17)固定资产 (17)短期借款 (18)应付票据 (18)应付账款 (19)应交税费 (19)资本公积 (20)未分配利润 (20)一.公司介绍浙江银轮机械股份有限公司,在原浙江省天台机械厂(浙江银轮机械集团有限公司)改制基础上发起设立的股份有限公司。

经营范围为:实业投资;汽车零部件、船用配件、摩托车配件、机械配件、电子产品、基础工程设备、化工设备的设计、制造和销售,商用车、金属材料的销售;机械技术服务;经营进出口业务。

主要产品为不锈钢冷却器、中冷器、冷却器总成、管翅式冷却器、封条式冷却器、铝冷却器等。

二.资产负债表水平分析编制资产负债表水平分析表如下:分析评价:从上表可以看出,银轮公司总资产本期增加36186万元,增长幅度为11.48%,说明该公司本年资产规模有所增长。

其中,流动资产本期增加了6363万元,增长的幅度为3.48%,使总资产规模增长了2.02%;非流动资产本期增加了29824万元,增长的幅度为22.56%,使总资产规模增长了9.46%。

1.本期资产的总增长主要体现在非流动资产的增长上,原因是投资增加。

主要体现在三方面:(1)固定资产净额增加了26438万元,增幅为42.88%,使总资产规模增长了8.39%,是非流动资产中对总资产变动影响最大的项目。

金茂财务评价分析报告(3篇)

第1篇一、引言金茂(中国)有限公司(以下简称“金茂”或“公司”)是中国领先的综合房地产开发商之一,成立于1994年,总部位于北京。

公司主要从事房地产开发、销售、物业管理、物业租赁、酒店管理、投资管理等业务。

本文将从财务状况、盈利能力、偿债能力、运营能力和发展能力等方面对金茂的财务状况进行评价分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2021年末,金茂的总资产为3591.47亿元,同比增长11.36%。

其中,流动资产为1395.25亿元,占总资产比重为38.93%;非流动资产为2196.22亿元,占总资产比重为61.07%。

从资产结构来看,金茂的非流动资产占比相对较高,表明公司具有较强的长期发展能力。

(2)负债结构分析截至2021年末,金茂的总负债为2733.80亿元,同比增长8.32%。

其中,流动负债为1723.76亿元,占总负债比重为63.23%;非流动负债为1010.04亿元,占总负债比重为36.77%。

从负债结构来看,金茂的流动负债占比相对较高,表明公司短期偿债压力较大。

2. 利润表分析(1)营业收入分析2021年,金茂实现营业收入为1597.32亿元,同比增长12.23%。

其中,房地产开发业务收入为1469.11亿元,占比为91.98%;其他业务收入为28.21亿元,占比为1.77%。

从营业收入构成来看,金茂主要收入来源于房地产开发业务。

(2)利润分析2021年,金茂实现归属于母公司股东的净利润为79.11亿元,同比增长26.57%。

其中,营业利润为112.45亿元,同比增长31.17%;利润总额为111.47亿元,同比增长32.03%。

从利润构成来看,金茂的营业利润和利润总额均实现较快增长。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析2021年,金茂的毛利率为27.61%,较2020年提高1.11个百分点。

从毛利率变化趋势来看,金茂的盈利能力逐年提升。

(2)净利率分析2021年,金茂的净利率为4.98%,较2020年提高0.62个百分点。

同仁堂资产负债表水平、趋势、结构分析

资产负债表的作用:资产负债表的基本结构:一般是按各种资产变化先后顺序逐一列在表的左方,反映单位所有的各项财产、物资、债权和权利;所有的负债和业主权益则逐一列在表的右方。

负债一般列于右上方分别反映各种长期和短期负债的项目,业主权益列在右下方,反映业主的资本和盈余。

左右两方的数额相等。

作用:资产负债表主要提供有关企业财务状况方面的信息。

通过资产负债表,可以提供某一日期资产的总额及其结构,表明企业拥有或控制的资源及其分布情况,可以提供某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务以及清偿时间,可以反映所有者所拥有的权益,资产负债表还可以提供进行财务分析的基本资料,如将流动资产与流动负债进行比较,计算出流动比率;将速动资产与流动负债进行比较,计算出流动比率;计算出速动比率等,可以表明企业的变现能力、偿债能力和资金周转能力,从而有助于会计报表使用者作出经济决策。

理解资产负债表的涵义必须依靠报表阅读者的判断。

资产负债表有助于解释、评价和预测同仁堂企业的长、短期偿债能力和经营绩效,然而此表本身并不直接披露这些信息,而要靠报表使用者自己加以判断。

各家企业所采用的会计政策可能完全不同,所产生的信息当然有所区别,简单地根据报表数据评价和预测偿债能力以及经营绩效,并据以评判优劣,难免有失偏颇。

所以,要理解资产负债表的涵义并作出正确的评价,并不能仅仅局限于资产负债表信息本身,而要借助其他相关信一、资产负债表水平分析:表1-1(一)、资产变动分析1.货币资金规模以及发生变动的原因分析。

该企业2011年的货币资金相对于2010年增加了16.13%,其主要原因是企业销售规模的增加,导致货币资金的规模也随之增加。

2.企业应收账款的增减变动分析。

该企业2011年应收账款的增长率为2.55%,只是小规模的增加,远小于销售收入、流动资产、速动资产等项目的增长率,因此,可初步判断其应收账款不存在不合理增长的倾向。