新编财务会计实训(第五版)答案[1]

《财务会计-学习指导习题与实训》(五版) 2016-01 总 论 习题答案(五版)

《财务会计-学习指导习题与实训》(五版)第一章总论习题与实训(一)填空题1.财务会计管理会计2.投资者债权人政府及其有关部门社会公众3.权责发生制收入费用配比4.会计主体持续经营会计分期货币计量5.真实性客观性可验证性6.资产负债所有者权益7.收入费用利润8.基本会计准则具体会计准则 419.企业会计制度小企业会计制度金融企业会计制度民间非盈利组织会计制度个体工商户核算制度10.2014年7月1日(二)判断题1. ×2. ×3.×4.×5. ×6. √7. ×8.√9.√ 10.×11.× 12.√(三)单项选择题1.A2.D3.A4.D5.B6.D7.A8.A9.D 10.A11.D 12.C(四)多项选择题1.ABCD2.CDE3.ABCD4.AC5.ABCDE6.ACDE7.AB 8.ABCD 9.ABCD 10.ABCDE 11.ACE 12.ABC(五)名词解释1.财务会计财务会计是现代企业会计的一个重要分支,它依据会计法、企业会计准则及相关制度等法律法规,按照规定的程序,采用一系列专门的方法,对企业经济活动进行核算和监督,并向企业外部利益关系人定期提供各种会计信息的对外报告会计。

2.会计主体会计主体是指会计为其服务的特定单位和组织。

典型的会计主体是企业,会计主体可以是一个特定的企业,也可以是一个企业的某一特定部分(分厂、分公司等),也可以是由若干家企业通过控股关系组成的集团公司。

3.会计分期会计分期是指将企业持续不断的生产经营活动分割为一定期间,据以结算账目和编制会计报表,从而及时地提供企业有关财务状况和经营成果的会计信息。

会计分期即人为地将持续不断的企业生产经营活动划分为一个个首尾相接、等间距的会计期间。

会计期间分为年度和中期,中期是指短于一个完整的会计年度的报告期间”。

我国目前的会计分期采用公历日期。

《财务会计实训》参考答案

第一部分:理论强化训练第一章财务会计总论【基础知识考查】一、名词解释(略)二、单项选择题1.A2.C3.B4.B5.B6.C7.A8.C9.D10.A三、多项选择题1.ABCD2.ABD3.AB4.ABCD5.BCD 6.BD7.ABCD8.ABC9.ACD10.ABC四、判断题1.√2.√3.×4.×5.×6.×7.×8.√9.×10.√第二章货币资金的核算【基础知识考察】一、名词解释(略)二、单项选择题1.B2.B3.A4.B5.A6.C7.D8.D9.C10.B三、多项选择题1.ABCD2.BCD3.AD4.AC5.ABCD 6.BD7.CD8.ABD9.ABCD10.ABC四、判断题1.×2.√3.×4.√5.√6.√7.×8.×9.√10.√【实践能力训练】一、核算分析题核算题(一)(1)借:库存现金 1 000贷:银行存款 1 000(2)借:其他应收款——备用金(张华) 1 500贷:库存现金 1 500(3)借:银行存款30 000贷:应收账款——甲公司30 000(4)借:原材料70 000应交税费——应交增值税(进项税额)11 200贷:银行存款81 200(5)借:应付账款——丙公司15 000贷:银行存款15 000(6)借:管理费用 1 700贷:其他应收款——备用金(张华) 1 500库存现金200(7)借:银行存款 2 000贷:库存现金 2 000(8)借:待处理财产损溢——待处理流动资产损溢300贷:库存现金300(9)借:库存现金300贷:待处理财产损溢——待处理流动资产损溢300核算题(二)银行存款余额调节表单位:元项目金额项目余额银行对账单余额87 000公司银行存款日记账余额80 000加:企业已收,银行未收减:企业已付,银行未付 1 000800加:银行已收,企业未收减:银行已付,企业未付9 0001 800调节后的存款余额87 200调节后的存款余额87 200核算题(三)(1)借:其他货币资金——银行汇票40 000贷:银行存款40 000(2)借:其他货币资金——外埠存款100 000贷:银行存款100 000(3)借:原材料35 000应交税费——应交增值税(进行税额) 5 600贷:其他货币资金——银行汇票40 000银行存款600(4)借:原材料70 000应交税费——应交增值税(进项税额)11 200贷:其他货币资金——外埠存款81 200借:银行存款18 800贷:其他货币资金——外埠存款18 800(5)借:其他货币资金——银行本票30 000贷:银行存款30 000(6)借:管理费用 2 500贷:其他货币资金——信用卡存款 2 500第三章应收及预付账款的核算【基础知识考察】一、名词解释(略)二、单项选择题1.C2.B3.B4.C5.D6.D7.B8.A9.D10.B三、多项选择题1.ABC2.CD3.BCD4.ABC5.CD6.CD7.ABCD8.AC9.ABCD10.ABD四、判断题1.√2.√3.×4.×5.√6.×7.√8.√9.√10.×【实践能力训练】一、核算分析题核算题(一)(1)借:应收账款——甲公司35 200贷:主营业务收入30 000应交税费——应交增值税(销项税额) 4 800银行存款400(2)借:应收账款——乙公司116 000贷:主营业务收入100 000应交税费——应交增值税(销项税额)16 000(3)借:银行存款35 200贷:应收账款——甲公司35 200(4)借:银行存款114 000财务费用 2 000贷:应收账款——乙公司116 000核算题(二)(1)2016年应计提的坏账准备=250 500×5%=12 525(元)因计提坏账准备前,“坏账准备”账户贷方余额为6 000元,所以:应补提的坏账准备=12 525-6 000=6 525(元)借:资产减值损失 6 525贷:坏账准备 6 525(2)2017年应计提的坏账准备=135 500×5%=6 775(元)因计提坏账准备前,“坏账准备”账户贷方余额为12 525元,所以:应冲回多提的坏账准备=12 525-6 775=5 750(元)借:坏账准备 5 750贷:资产减值损失 5 750(3)2018年7月发生坏账损失:借:坏账准备38 000贷:资产减值损失38 000(4)2018年11月,收回已核销的坏账:借:应收账款21 000贷:坏账准备21 000借:银行存款21 000贷:应收账款21 000(5)2018年应计提的坏账准备=85 000×5%=4 250(元)因计提坏账准备前,“坏账准备”账户借方余额为10 225,即(5 750+38 000)-12 525-21 000=10 225(元),所以:应补提的坏账准备=4 250+10 225=14 475(元)借:资产减值损失14 475贷:坏账准备14 475核算题(三)(1)借:应收票据——荣光公司46 400贷:主营业务收入40 000应交税费——应交增值税(销项税额) 6 400(2)借:应收票据25 000贷:应收账款——宏达公司25 000(3)贴现所得金额=50 000-50 000×7.5‰×5=48 125(元)借:银行存款48 125财务费用 1 875贷:应收票据50 000(4)借:应收账款17 000贷:银行存款17 000(5)借:银行存款20 144贷:应收票据20 000财务费用144(6)票据到期值=34 000×(1+7.2‰×2)=34 489.60(元)贴现所得金额=34 489.60-34 489.60×7.5‰×(50÷30)=34 058.48(元)借:银行存款34 058.48贷:应收票据34 000财务费用58.48(7)借:原材料48 000应交税费——应交增值税(进项税额)7 680贷:应收票据——荣光公司46 400银行存款9 280核算题(四)(1)借:预付账款——远翔公司30 000贷:银行存款30 000(2)借:其他应收款——宏光公司150贷:库存现金150(3)借:预付账款——裕祥公司8 000贷:银行存款8 000(4)借:其他应收款——保险公司59 000贷:待处理财产损溢——待处理流动资产损溢59 000(5)借:预付账款——恒祥公司10 000贷:银行存款10 000(6)借:原材料——甲材料60 900贷:预付账款——远翔公司60 900借:预付账款——远翔公司30 900贷:银行存款30 900(7)借:银行存款59 000贷:其他应收款——保险公司59 000(8)借:原材料——乙材料8 000应交税费——应交增值税(进项税额) 1 280贷:预付账款——裕祥公司8 000银行存款 1 280(9)借:原材料——丙材料9 000应交税费——应交增值税(进项税额) 1 440贷:预付账款——恒祥公司10 440(10)借:预付账款——恒祥公司440贷:银行存款440第四章投资的核算【基础知识考察】一、名词解释(略)二、单项选择题1.A2.B3.D4.C5.D6.D7.C8.C9.B10.A三、多项选择题1.ABD2.AC3.BC4.CD5.BD6.AC7.ACD8.ABC9.ABD10.ABD四、判断题1.√2.×3.×4.√5.×6.×7.×8.√9.×10.×【实践能力训练】一、核算分析题核算题(一)(1)2017年1月10日购入:借:交易性金融资产——成本 1 000 000应收利息30 000投资收益20 000贷:银行存款 1 050 000(2)2017年1月15日,收到2016年下半年的利息30 000元:借:银行存款30 000贷:应收利息30 000(3)2017年6月30日,该债券公允价值为1 120 000元:借:交易性金融资产——公允价值变动120 000贷:公允价值变动损益120 000(4)2017年7月1日,按票面利率计算该债券利息:借:应收利息30 000贷:投资收益30 000(5)2017年7月15日,收到2017年上半年的利息30 000元:借:银行存款30 000贷:应收利息30 000(6)2017年12月31日,该债券公允价值为960 000元:公允价值变动差额=1 120 000-960 000=160 000(元)借:公允价值变动损益160 000贷:交易性金融资产——公允价值变动160 000(7)2018年1月1日,按票面利率计算该债券利息:借:应收利息30 000贷:投资收益30 000(8)2018年1月15日,收到2017年下半年利息30 000元:借:银行存款30 000贷:应收利息30 000(9)2018年3月10日,处置该债券,收到价款1 400 000元:借:银行存款 1 400 000交易性金融资产——公允价值变动40 000贷:交易性金融资产——成本 1 000 000投资收益440 000借:投资收益40 000贷:公允价值变动损益40 000核算题(二)(1)用实际利率和摊余成本计算该债券各年的利息收入,如下表所示:该债券各年利息收入计算表单位:元年份期初摊余成本(a)实际利息收入(b=a×6%)票面利息(c=1 000 000×8%)利息调整(e=c-b)期末摊余成本(d=a+b-c)2015年年末 1 100 00066 00080 00014 000 1 086 0002016年年末 1 086 00065 16080 00014 840 1 071 1602017年年末 1 071 16064 269.680 00015 730.41 055 429.62018年年末 1 055 429.624 570.4*80 00055 429.61 000 000合计 4 312 589.6220 000320 000100 000 4 212 589.6注:表中加“*”的数据做了尾数调整。

财务会计实务(第五版)练习题集题库带答案

财务会计实务(第五版)练习题集题库带答案第一章金融资产第一节货币资金三、判断题四、核算分析题核算分析题(一)业务1,借:管理费用 900贷:其他应收款——备用金 800库存现金 100业务2,借:库存现金 3 000贷:银行存款 3 000业务3,借:管理费用 800应交税费——应交增值税(进行税额)104贷:库存现金 904业务4,借:库存现金 2 000贷:其他应付款——应付押金 2 000业务5,借:应付职工薪酬 600贷:库存现金 600业务6,借:银行存款 8 000贷:库存现金 8 000业务7,借:待处理财产损益——待处理流动资产损溢 90贷:库存现金 90业务8,借:其他应收款——王某 90贷:待处理财产损益——待处理流动资产损溢 90核算分析题(二)业务1,借:库存现金 50 000贷:银行存款 50 000业务2,借:库存现金 100贷:待处理财产损溢——待处理流动资产损溢100借:待处理财产损溢——待处理流动资产损溢100贷:库存现金 100业务3,借:其他货币资金——外埠存款 100 000贷:银行存款 100 000 业务4,借:应付票据 34 000贷:银行存款 34 000业务5,借:在途物资 80 000应交税费——应交增值税(进项税额) 10 400贷:其他货币资金——外埠存款 90 400业务6,借:其他货币资金——银行汇票存款 26 000贷:银行存款 26 000业务7,借:在途物资 20 000应交税费——应交增值税(进项税额) 2 600贷:其他货币资金——银行汇票存款 22 600业务8,借:管理费用 6 000应交税费——应交增值税(进项税额)540贷:银行存款 6 400业务9,借:管理费用 1 200应交税费——应交增值税(进项税额) 108贷:银行存款 1 308 业务10,借:管理费用 2 000应交税费——应交增值税(进项税额) 260贷:其他货币资金——信用卡存款 2 260 业务11,借:应收票据 101 700贷:主要业务收入 90 000应交税费——应交增值税(销项税额) 11 700 业务12,借:其他货币资金——银行本票存款 12 000贷:银行存款 12 000业务13,借:在途物资 10 000应交税费——应交增值税(进项税额) 1 300其他应收款 700贷:其他货币资金——银行本票存款 12 000第二节应收款项四、核算分析题核算分析题(一)要求(1)1)确定该商业汇票的到期日票据到期日为2021年1月8日2)编制宏华公司自收到商业汇票至汇票到期的会计分录销售收到商业汇票时:借:应收票据 113 000 贷:主营业务收入 100 000 应交税费——应交增值税(销项税额)13 000 2020年12月31日计算利息利息收入=113 000×5%÷360×82=1286.94借:应收票据 1 286.94贷:财务费用 1 286.942021年1月8日到期收回票款时:票据到期值=113 000+113 000×5%÷360×90=114 412.5 借:银行存款 114 412.5贷:应收票据 114286.94(113 000+1286.94)财务费用 125.56要求(2)借:应收账款 114 412.5贷:应收票据 114286.94财务费用 125.56要求(3)1)商业汇票为银行承兑汇票2020年11月1日收到汇票时:借:应收票据 226 000 贷:主营业务收入 200 000 应交税费——应交增值税(销项税额)26 000 2020年末计算利息时:利息收入=226 000×5%÷12×2=1883.33借:应收票据 1 883.33贷:财务费用 1 883.332021年2月1贴现时:到期值=226 000+226 000×5%÷12×6=231 650贴现息=231 650×9%÷12×3=5212.13贴现金额=231 650-5212.13=226 437.87借:银行存款 226 437.87财务费用 1 445.46贷:应收票据 227 883.33(226 000+1 883.33)2)思考:假如上述商业汇票为商业承兑汇票,2021年2月1贴现时:借:银行存款 226 437.87财务费用 1 445.46贷:短期借款 227 883.33核算分析题(二)(1)计提的坏账准备=6200 000×5%=310 000(元)借:信用减值损失 310 000贷:坏账准备 310 000(2)借:坏账准备25 000应收账款——甲公司 5 000——乙公司20 000(3)借:银行存款 5 000贷:坏账准备 5 000或借:应收账款——甲公司5 000贷:坏账准备 5 000借:银行存款 5 000贷:应收账款——甲公司5 000(4)计提前“坏账准备”余额=310 000-25 000+5 000=290 000(贷方)计提坏账准备数=8100 000×5%-290 000=115 000(元)借:信用减值损失 115 000贷:坏账准备 115 000核算分析题(三)要求(1)编制会计分录①借:应收账款 1 017贷:主营业务收入 900应交税费——应交增值税(销项税额) 117②借:坏账准备 40贷:应收账款 40③借:银行存款 500贷:应收账款 500④借:应收账款 10贷:坏账准备 10借:银行存款10贷:应收账款10⑤借:应收账款 113贷:主营业务收入100应交税费——应交增值税(销项税额)13要求(2)计提前坏账准备的余额=25-40+10=-5(万元,借方)年末应收账款的余额=500+1 017-40-500+113=1 090(万元)本期末计提的坏账准备=1 090×5%+5=59.5(万元)借:信用减值损失 59.5贷:坏账准备 59.5五、不定项选择题不定项选择题(一)【参考答案】(1)B;(2)ABC;(3)C;(4)D第三节交易性金融资产一、单选题四、核算分析题核算分析题(一)要求(1)编制相关会计分录1)借:交易性金融资产——成本 350 000投资收益 4 000应交税费——应交增值税(进项税额)240贷:其他货币资金——存出投资款 354 2402)借:应收股利 20 000贷:投资收益 20 0003)借:其他货币资金——存出投资款 20 000贷:应收股利 20 0004)交易性金融资产账面余额350 000公允价值=50 000×8.4=420 000差额=420 000-350 000=70 000(元)(调高,为公允价值变动收益)借:交易性金融资产——公允价值变动 70 000贷:公允价值变动损益 70 0005)12月18日出售股票借:其他货币资金——存出投资款 447 350应交税费——应交增值税(进项税额) 150贷:交易性金融资产——成本 350 000——公允价值变动 70 000投资收益 27 500转让金融商品应交增值税=(450 000-350 000)/(1+6%)×6%=5660.38(元)借:投资收益 5660.38贷:应交税费——转让金融商品应交增值税5660.38要求(2)计算该项投资对公司利润的累计影响金额。

《新编会计综合实训》第五版参考答案(包括部分需要计算的原始凭证)2011.8.30

39 40 40 40

银行存款 银行存款 银行存款 银行存款

银行存款

银行存款

应付职工薪酬 失业保险费 应付失业保险 其他应付款 费

银行存款

银行存款

应付职工薪酬 养老保险费 应付养老保险 其他应付款 费

银行存款

银行存款

应付职工薪酬 工伤保险费

银行存款

应付职工薪酬 生育保险费

银行存款

15 16 17 18 18 19

20

20

20

20

20

20

21

21 22 23

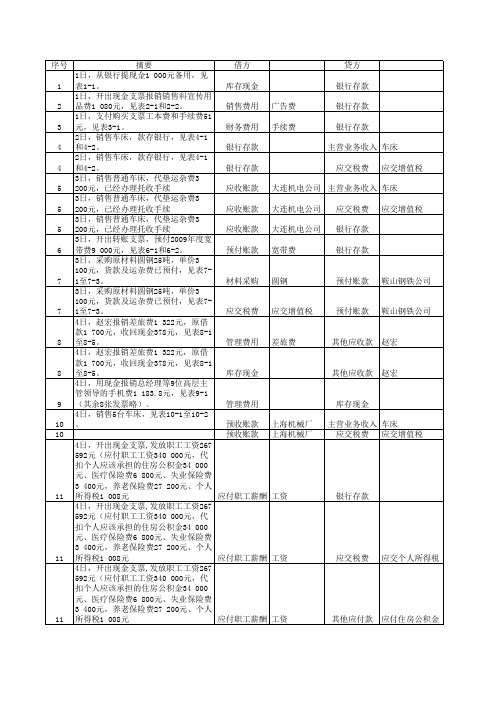

借方 库存现金 销售费用 财务费用 银行存款 银行存款 应收账款 应收账款 应收账款 预付账款 广告费 手续费

贷方 银行存款 银行存款 银行存款 主营业务收入 车床 应交税费 应交增值税

大连机电公司 主营业务收入 车床 大连机电公司 大连机电公司 宽带费 应交税费 银行存款 银行存款 应交增值税

材料采购

圆钢

预付账款

鞍山钢铁公司

应交税费

应交增值税

预付账款

鞍山钢铁公司

存现金

其他应收款 赵宏

管理费用 预收账款 预收账款 上海机械厂 上海机械厂

库存现金 主营业务收入 车床 应交税费 应交增值税

11

11

11

4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资 4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资 4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资

财务会计实训参考答案

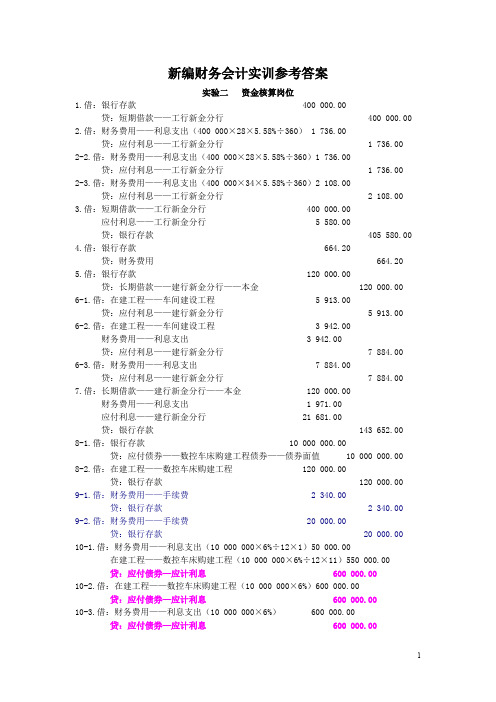

新编财务会计实训参考答案实验二资金核算岗位1.借:银行存款 400 000.00贷:短期借款——工行新金分行 400 000.00 2.借:财务费用——利息支出(400 000×28×5.58%÷360) 1 736.00贷:应付利息——工行新金分行 1 736.002-2.借:财务费用——利息支出(400 000×28×5.58%÷360)1 736.00贷:应付利息——工行新金分行 1 736.002-3.借:财务费用——利息支出(400 000×34×5.58%÷360)2 108.00贷:应付利息——工行新金分行 2 108.00 3.借:短期借款——工行新金分行 400 000.00应付利息——工行新金分行 5 580.00贷:银行存款 405 580.00 4.借:银行存款 664.20贷:财务费用 664.20 5.借:银行存款 120 000.00贷:长期借款——建行新金分行——本金 120 000.006-1.借:在建工程——车间建设工程 5 913.00贷:应付利息——建行新金分行 5 913.006-2.借:在建工程——车间建设工程 3 942.00财务费用——利息支出 3 942.00贷:应付利息——建行新金分行 7 884.006-3.借:财务费用——利息支出 7 884.00贷:应付利息——建行新金分行 7 884.00 7.借:长期借款——建行新金分行——本金 120 000.00财务费用——利息支出 1 971.00应付利息——建行新金分行 21 681.00贷:银行存款 143 652.008-1.借:银行存款 10 000 000.00贷:应付债券——数控车床购建工程债券——债券面值 10 000 000.008-2.借:在建工程——数控车床购建工程 120 000.00贷:银行存款 120 000.009-1.借:财务费用——手续费 2 340.00贷:银行存款 2 340.009-2.借:财务费用——手续费 20 000.00贷:银行存款 20 000.00 10-1.借:财务费用——利息支出(10 000 000×6%÷12×1)50 000.00在建工程——数控车床购建工程(10 000 000×6%÷12×11)550 000.00贷:应付债券—应计利息 600 000.0010-2.借:在建工程——数控车床购建工程(10 000 000×6%)600 000.00贷:应付债券—应计利息 600 000.0010-3.借:财务费用——利息支出(10 000 000×6%) 600 000.00贷:应付债券—应计利息 600 000.0011.借:应付债券——周转资金债券——债券面值 10 000 000.00应付债券——数控车床购建工程——应计利息 1 800 000.00贷:银行存款 11 800 000.00 12-1.借:银行存款 900 000.00应付债券——新产品研发债券——利息调整 100 000.00贷:应付债券——新产品研发债券——面值 1 000 000.00 12-2.实际利率 = 8.554%12-3.借:研发支出——费用化支出 76 986.00贷:应付债券——新产品研发债券——利息调整 16 986.00应付利息——建行新金分行 60 000.00 12-4.借:研发支出——资本化支出 78 438.98贷:应付债券——新产品研发债券——利息调整 18 438.98应付利息——建行新金分行 60 000.00 12-5.借:财务费用——利息支出 80 016.25贷:应付债券——新产品研发债券——利息调整 20 016.25应付利息——建行新金分行 60 000.00 12-6.借:财务费用——利息支出 81 728.44贷:应付债券——新产品研发债券——利息调整 21 728.44应付利息——建行新金分行 60 000.00 12-7.借:财务费用——利息支出 82 830.33贷:应付债券——新产品研发债券——利息调整 22 830.33应付利息——建行新金分行 60 000.00 13-1.借:银行存款 510 000.00贷:应付债券——周转资金债券——面值 500 000.00应付债券——周转资金债券——利息调整 10 000.00 13-2.实际利率= 4.984%13-3.借:财务费用——利息支出 25 418.40应付债券——周转资金债券——利息调整 4 581.60贷:应付债券—应计利息 30 000.0013-4.借:财务费用——利息支出 25 190.05应付债券——周转资金债券——利息调整 4 809.95贷:应付债券—应计利息 30 000.0013-5.借:财务费用——利息支出 29 391.55应付债券——周转资金债券——利息调整 608.45贷:应付债券—应计利息 30 000.00实验三存货核算岗位1.借:材料采购——生铁 63 000.00应交税费——应交增值税——进项税额 10 710.00贷:预付账款——武山钢铁厂 73 710.00 1-2.借:原材料——原材料及主要材料——生铁 66 000.00贷:材料采购——生铁 63 000.00材料成本差异——原材料成本差异 3 000.00 2-1.借:材料采购——油漆 12 060.00应交税费——应交增值税——进项税额 2 050.20贷:银行存款 14 110.202-2.借:原材料——辅助材料——油漆 12 000.00材料成本差异——原材料成本差异 60.00贷:材料采购——油漆 12 060.003-1.借:材料采购——生铁 120 000.00应交税费——应交增值税——进项税额 20 400.00贷:银行存款 140 400.003-2.借:原材料——原材料及主要材料——生铁 132 000.00贷:材料采购——生铁 120 000.00材料成本差异——原材料成本差异 12 000.00 4.借:生产成本——基本生产——铸造车间——车床 11 000.00生产成本——基本生产——铸造车间——铣床 11 000.00贷:原材料——原材料及主要材料 ——生铁 22 000.005-1.借:材料采购——焦炭 6 920.00应交税费——应交增值税——进项税额 1 176.40贷:银行存款 8 096.405-2.借:原材料——燃料——焦碳 6 930.00贷:材料采购——焦炭 6 920.00材料成本差异——原材料成本差异 10.00 6.借:原材料——配件——变速总成 52 050.00应交税费——应交增值税——进项税额 8 848.50贷:银行存款 60 898.50 7-1.借:制造费用——机加工车间 240.00贷:原材料——辅助材料——润滑剂 240.00 7-2.借:生产成本——基本生产成本——装配车间——铣床 3 360.00贷:原材料——辅助材料——油漆 3 360.00 7-3.借:生产成本——基本生产成本——铸造车间——车床 910.00生产成本——基本生产成本——铸造车间——铣床 1 190.00贷:原材料——燃料——焦炭 2 100.00 7-4.借:生产成本——辅助生产成本——机修车间 700.00贷:原材料——原材料及主要材料——圆钢 700.007-5.借:生产成本——基本生产成本——机加工车间——车床 56.00贷:原材料——原材料及主要材料——圆钢 56.007-6.借:生产成本——基本生产成本——装配车间——铣床 500.00贷:原材料——辅助材料——油漆 500.007-7.借:生产成本——基本生产成本——铸造车间——车床 11 200.00生产成本——基本生产成本——机加工车间——铣床14 000.00贷:原材料——原材料及主要材料——圆钢 25 200.007-8.借:生产成本——辅助生产成本——机修车间 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.007-9.借:生产成本——基本生产成本——铸造车间——车床 3 300.00贷:原材料——原材料及主要材料——生铁 3 300.00 8.借:材料采购——煤14 991.35贷:银行存款 14 991.359.借:原材料——配件——向心推力轴承 36 100.00应交税费——应交增值税——进项税额 6 137.00贷:银行存款 42 237.00 10.借:原材料——燃料——煤 13 440.00其他应收款——铁路局 900.00材料成本差异——原材料成本差异 651.35贷:材料采购——煤 14 991.35 11-1.借:银行存款 1 638.00贷:其他业务收入——销售材料 1 400.00应交税费——应交增值税——销项税额 238.00 11-2.借:其他业务成本——销售材料 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 12-1.借:生产成本——基本生产成本——装配车间——铣床 45 500.00生产成本——基本生产成本——装配车间——车床 27 300.00贷:原材料——外购件——标准件 72 800.00 12-2.借:生产成本——基本生产成本——装配车间——铣床 6 300.00生产成本——基本生产成本——装配车间——车床 3 780.00贷:原材料——外购件——电气元件 10 800.00 13-1.借:销售费用——包装费 180.00贷:原材料——外购件——包装物 180.00 13-2.借:在建工程——材料 2 375.10贷:原材料——原材料及主要材料——圆钢 2 030.00应交税费——应交增值税——进项税额转出 345.10 13-3.借:管理费用——维修 140.00贷:原材料——原材料及主要材料——机物料 140.00 13-4.借:生产成本——基本生产成本——机加工车间——车床 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 13-5.借:制造费用——机加工车间——机物料 140.00贷:原材料——原材料及主要材料——圆钢 140.00 13-6.借:制造费用——装配车间——机物料 70.00贷:原材料——原材料及主要材料——圆钢 70.00 14.借:委托加工物资——螺栓——材料费 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.00 15.借:生产成本——装配车间——铣床 69 680.00贷:原材料——外购配件——向心推力轴承 28 040.00原材料——外购配件——变速总成 41 640.00 16.借:委托加工物资——加工费 300.00应交税费——应交增值税——进项税额 51.00贷:银行存款 351.00 17.借:原材料——原材料及主要材料——圆钢 56 000.00贷:应付账款——暂估入账 56 000.00 18.原材料成本差异率-1.23%周转材料成本差异率18.46% 19.借:生产成本——基本生产成本——铸造车间——车床 -324.84生产成本——基本生产成本——铸造车间——铣床 -149.94生产成本——基本生产成本——机加工车间——车床 -17.91生产成本——基本生产成本——机加工车间——铣床 -172.20生产成本——基本生产成本——装配车间——车床 -382.28生产成本——基本生产成本——装配车间——铣床 -684.62生产成本——辅助生产成本——机修车间 -61.99制造费用——机加工车间——材料 -4.67制造费用——装配车间——材料 -0.86在建工程 -24.97管理费用——材料 -1.72销售费用——包装费 -2.21委托加工物资——自制零件——螺栓 -53.38其他业务成本——销售材料 -17.22贷:材料成本差异——原材料成本差异-1 898.8220-1.借:制造费用——铸造车间——摊销473.84制造费用——装配车间——摊销 888.45制造费用——机修车间——摊销 888.45贷:周转材料——在库——千分表 1 500.00周转材料——在库——磅秤 400.00材料成本差异——周转材料成本差异350.74 20-2.借:制造费用——机加工车间——摊销 497.53贷:周转材料——在库——刃具 420.00材料成本差异——周转材料成本差异 77.53 20-3.借:周转材料——在用——工作服 5 182.63贷:周转材料——在库——工作服 4 375.00材料成本差异——周转材料成本差异 807.63 20-4.借:制造费用—机加工车间-摊销 370.19制造费用—装配车间-摊销 2 221.13贷:周转材料——摊销——工作服 2 591.32 20-5.借:周转材料——在用——工作鞋 4 548.86贷:周转材料——在库——工作鞋 3 840.00材料成本差异——周转材料成本差异 708.8620-6.借:制造费用—铸造车间——摊销 2 132.28制造费用—装配车间——摊销 142.15贷:周转材料——摊销——工作鞋 2 274.4321.借:原材料——自制零件——螺栓 6 000.00贷:委托加工物资——自制零件——螺栓 4 586.62材料成本差异——自制零件成本差异 1 413.3822.借:库存商品——车床 1 091 762.50库存商品——铣床 333 441.00贷:生产成本 1 425 203.50 23.借:主营业务成本——车床 1 139 868.10主营业务成本——铣床 157 888.20贷:库存商品——车床 1 139 868.10库存商品——铣床 157 888.2024-1.借:原材料——原材料及主要材料——生铁 330.00贷:待处理财产损溢——待处理流动资产损溢 325.94材料成本差异——原材料成本差异 4.0624-2.借:待处理财产损溢——待处理流动资产损溢 323.83贷:管理费用——材料费 323.8324-3.借:待处理财产损溢——待处理流动资产损溢 188.50贷:周转材料——在库——刃具 140.00材料成本差异——周转材料成本差异 25.84应交税费——应交增值税 28.1924-4.借:其他应收款——刘保管员 188.50贷:待处理财产损溢——待处理流动资产损溢 188.50 25.生铁 183 700.00钢板 10 500.00圆钢 63 084.00油漆 8 140.00润滑油 160.00外购件 69 200.00焦碳 5 530.00原煤 14 220.00柴油 175.00自制零件 6 000.00向心推力轴承 21 660.00WX变速总成 31 230.00千分表 6 000.00磅秤 400.00电子称 2 250.00刃具 5 740.00工作服 8 125.00工作鞋 7 200.00车床 911 894.40铣床 631 552.80合计 1 986 431.20 26.借:资产减值损失 6 751.03贷:存货跌价准备——生铁跌价准备 6 101.43存货跌价准备——刃具跌价准备 649.60 27.略实验四固定资产核算岗位1.借:固定资产——汽车 93 600.00贷:银行存款93 600.002-1.借:固定资产清理——车床清理 27 000.00累计折旧 8 000.00贷:固定资产——不需用35 000.002-2.借:银行存款 30 000.00贷:固定资产清理——车床清理30 000.002-3.借:固定资产清理——车床清理 3 000.00贷:营业外收入——处置非流动资产利得 3 000.00 3.借:在建工程——仓库建设工程 85 000.00贷:银行存款85 000.004.借:管理费用——修理费 24 600.00贷:银行存款 24 600.00 5.借:固定资产清理——锅炉清理 1 200.00累计折旧 51 800.00贷:固定资产——锅炉53 000.006.借:固定资产清理——锅炉清理 210.00贷:库存现金 210.00 7-1.借:库存现金 500.00贷:固定资产清理——锅炉清理 500.00 7-2.借:营业外支出——非流动资产处置损失 910.00贷:固定资产清理——锅炉清理 910.00 8.借:固定资产——起重机 85 000.00贷:实收资本——兰海实业公司 85 000.00 9-1.借:固定资产——台钻 340 000.00贷:以前年度损益调整 340 000.009-2.借:以前年度损益调整 112 200.00贷:应交税费——应交所得税 112 200.009-3.借:以前年度损益调整 227 800.00贷:利润分配——未分配利润 227 800.009-4.借:利润分配——未分配利润 22 780.00贷:盈余公积 22 780.009-5.借:待处理财产损溢——待处理固定资产损溢 1 300.00累计折旧 1 700.00贷:固定资产——砂轮机3000.009-6.借:营业外支出——盘亏损失 1 300.00贷:待处理财产损溢——待处理固定资产损溢 1 300.00 10.借:在建工程——锅炉安装工程 134 550.00贷:银行存款 134 550.00 11-1.借:固定资产——出租 128 000.00贷:固定资产——不需用 128 000.00 11-2.借:银行存款 2 000.00贷:其他业务收入——出租固定资产租金收入 2 000.00 11-3.借:营业税金及附加 100.00贷:应交税费——营业税 100.00 11-4.借:其他业务成本——出租固定资产折旧 1 013.00贷:累计折旧 1 013.00 12.借:资产减值损失——固定资产减值损失 40 000.00贷:固定资产减值准备 40 000.00 13-1.借:在建工程——锅炉安装工程 4 700.00贷:生产成本——辅助生产成本——机修车间 4 700.00 13-2.借:固定资产——锅炉 139 250.00贷:在建工程——锅炉安装工程 139 250.00 14.借:固定资产——汽车 112 320.00贷:营业外收入——捐赠利得 112 320.00 15.借:生产成本——辅助生产成本 4 700.00制造费用——折旧 4 9700.00管理费用——折旧 37 700.00贷:累计折旧 92 100.00 16-1.借:固定资产——数控车床 294 800.00贷:主营业务收入——铣床 250 000.00应交税费——应交增值税 42 500.00银行存款 2 300.00 16-2.借:主营业务成本——铣床 250 000.00存货跌价准备 50 000.00贷:库存商品——铣床 300 000.00 17-1.借:投资性房地产——厂房——成本 480 000.00累计折旧 400 000.00公允价值变动损益——投资性房地产 120 000.00贷:固定资产——厂房 1 000 000.00 17-2.借:银行存款 40 000.00贷:其他业务收入——出租固定资产租金收入 40 000.00 18.借:固定资产——数控加工中心 912 600.00未确认融资费用——数控加工中心设备款 257 400.00贷:长期应付款——山东淄博昌盛机器厂 1 170 000.00实验五应付职工薪酬核算岗位1-1.借:管理费用——职工福利 315.04贷:应付职工薪酬——非货币性福利 315.04 1-2.借:应付职工薪酬——非货币性福利 315.04贷:库存现金 315.04 2-1.借:管理费用——职工福利 1 200.00贷:应付职工薪酬——非货币性福利 1 200.002-2.借:应付职工薪酬——非货币性福利 1 200.00贷:银行存款 1 200.003-1.借:应付职工薪酬——职工教育费 1 913.00贷:银行存款 1 913.00 4.应付职工薪酬 19 155.16;实付职工薪酬 15 104.18。

财务会计实务(第五版)11.财务报表习题与实训参考答案

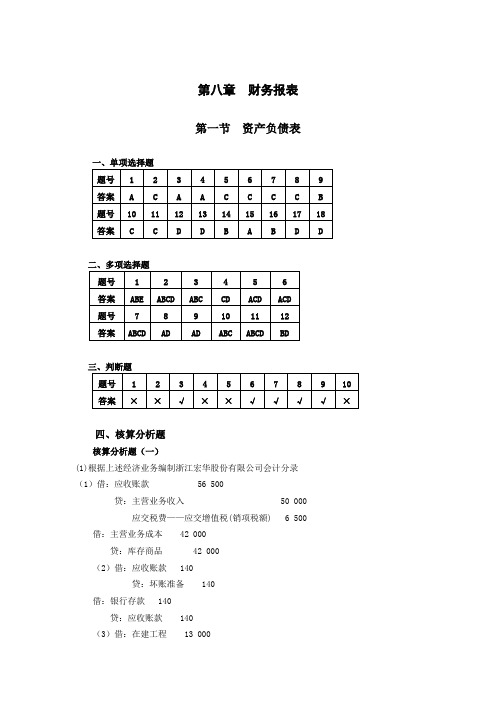

第八章财务报表第一节资产负债表一、单项选择题四、核算分析题核算分析题(一)(1)根据上述经济业务编制浙江宏华股份有限公司会计分录(1)借:应收账款 56 500贷:主营业务收入 50 000 应交税费——应交增值税(销项税额) 6 500 借:主营业务成本 42 000贷:库存商品 42 000(2)借:应收账款 140贷:坏账准备 140借:银行存款 140贷:应收账款 140(3)借:在建工程 13 000贷:银行存款 13 000(4)借:管理费用 6 800贷:累计折旧 2 500长期待摊费用 300银行存款 4 000(5)借:应付利息 7 840贷:银行存款 7 840(6)借:短期借款 11 000贷:银行存款 11 000(7)借:财务费用 566贷:银行存款 566(8)2020年12月31日“应收账款”科目期末余额为96 500元当期应计提的坏账准备=96 500*0.004-(160+140)=86元借:信用减值损失 86贷:坏账准备 86(9)借:其他货币资金16 000贷:交易性金融资产——成本14 000——公允价值变动1 000投资收益1 000(10)本年利润总额=50 000-42 000-6 800-566+1 000-86+20 000=1 548+20 000=21 548元应交所得税=21 548*25%=5 387元借:所得税费用 5 387贷:应交税费——应交所得税 5 387净利润=21 548-5 387=16 161元计提的法定盈余公积=16 161*10%=1 616.1元借:利润分配——提取法定盈余公积 1 616.1贷:盈余公积——法定盈余公积 1 616.1表8-2资产负债表编制单位:浙江宏华股份有限公司 2020年12月31日单位:元五、不定项选择题不定项选择题(一)[参考答案](1)AC (2)B (3)A (4)BC (5)BD[解析](1)资料(1)会计分录如下:借:应收账款 28 250贷:主营业务收入 25 000应交税费——应交增值税(销项税额) 3 250借:主营业务成本 21 000贷:库存商品 21 000确认应收账款的金额=25 000+3 250=28 250元,选项A正确;对营业利润的影响=25 000-21 000=4 000元,选项B错误;资料(2)收回以前年度已核销的坏账,借记“银行存款”,贷记“坏账准备”,应收账款账面价值=应收账款账面余额-坏账准备,应收账款不变,坏账准备增加,导致应收账款账面价值减少,选项C正确;资料(3)正确会计处理为:借:在建工程 6 500,贷:银行存款 6 500,选项D错误。

新编会计模拟实习第五版答案

——应付住房公积金 16 939.34

——应付医疗保险费 4 839.81

——应付失业保险费 2 419.91

——应付工会会费 1 261.5

应交税费——应交个人所得税 1 379

37

15日

划转工会会费

借:其它应付款——工会会费 1 261.5

贷:银行存款——工商银行 1 261.5

21日

报废固定资产处置

(接业务46)

(1)变价收款

借:银行存款——工商银行 5 736.82

贷:固定资产清理 5 736.82

(3)借:营业外支出——处理非流动损失19 752.08

贷:固定资产清理 19 752.08

(2)支付运费

借:固定资产清理 125.5

贷:库存现金 125.5

注:因为提供的是服务业发票,而非运输企业发票,故不能计算进项税抵扣

4

1日

委托加工铝片收回

(业务84统一结转)

(1)支付加工款:

借:委托加工物资——铝片 36 641.34

应交税费——应交增值税(进项税额)6 229.03

贷:银行存款——工商银行 42 870.37

(2)铝片验收入库:此处不结转,业务84统一结转

注:上月发出时做分录

借:委托加工物资——铝片 84 252.42

14日

支付排水费

借:管理费用 634.8

贷:银行存款——工商银行 634.8

35

15日

发放工资

借:应付职工薪酬 206 101.2

管理费用 375 (参考工资结算汇总表,独生子女补贴计管理费用)

财务费用 87.4

贷:银行存款——工商银行 206 563.6

新编财务管理(第五版)答案

新编财务管理(第五版)答案学习子情境一财务管理目标的确立【职业能力训练】一、单项选择题1、B2、D3、A4、B二、多项选择题:1、BC2、ABCD3、ABCD4、BD5、ABCD三、简答1. 企业财务管理是研究一个企业如何组织财务活动、协调财务关系、提高财务效率的学科。

从不同的角度划分,财务管理有不同的范畴分类。

从财务管理活动的内容划分,主要分为筹资管理、投资管理和股利分配管理等;从财务管理的层级来划分,主要分为财务管理原理、中级财务管理和高级财务管理等;从财务管理的地域划分,主要分为一般财务管理和跨国财务管理等;从财务管理的广义主体划分,可分为宏观财务管理和微观财务管理;从财务管理的狭义主体划分,可分为所有者财务管理、经营者财务管理和财务经理财务管理等。

2. 所谓企业价值就是企业总资产的市场价值,也是企业债务价值与所有者权益价值(股东财富)之和。

投资者在评估企业资产的价值时,一般以资产能够给企业带来经济利益的折现值来计量,它反映了企业资产的潜力或预期获利能力。

其优点表现在:(1)考虑了资金的时间价值和风险价值;(2)反映了对企业资产保值增值的要求;(3)有利于克服企业的短期行为;(4)有利于社会资源的合理配置。

学习子情境二财务管理环境分析【职业能力训练】一、单项选择题1、B2、D3、C二、多项选择题:1、ABD2、ABCD3、ABC三、简答1. 企业财务管理环境按其存在的空间,可分为内部财务环境和外部财务环境。

内部财务环境主要内容包括企业资本实力、生产技术条件、经营管理水平和决策者的素质等方面。

外部财务环境,主要包括政治环境、法律环境、经济环境、金融环境、社会文化环境、科技教育环境等,其中,影响最大的是政治环境、法律环境、经济环境、金融环境。

2. 财务管理机构是指在企业中组织、领导、管理和控制财务活动的机构,是财务管理的主体。

财务管理机构设置通常有两种:(1)不独立的财务管理机构不独立的财务管理机构是指企业设有一个财务与会计机构,这个机构集财务管理职能和会计职能于一身,但往往以会计职能为主,财务管理职能为辅。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

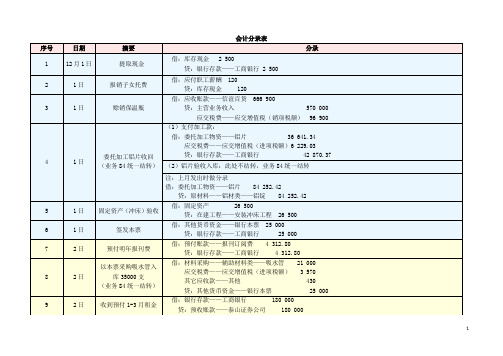

新编财务会计实训参考答案实验一出纳核算岗位1.借:其他应收款——孙海林 500.00贷:库存现金 500.00 2.借:其他应收款——宏达公司 380.00贷:库存现金 380.00 3.借:管理费用——办公费 27.00贷:库存现金 27.00 4.借:管理费用——差旅费 350.00库存现金 150.00贷:其他应收款——孙海林 500.00 5.借:库存现金 1 000.00贷:其他应付款——红星公司 1 000.00 6.借:银行存款 1 000.00贷:库存现金 1 000.00 7.借:管理费用——养路费 804.00贷:银行存款 804.00 8-1.借:管理费用——福利费 1 913.00贷:应付职工薪酬——职工福利 1 913.00 8-2.借:应付职工薪酬——职工福利 1 913.00贷:银行存款 1 913.00 9.借:库存现金 1 000.00贷:银行存款 1 000.00 10.借:管理费用——办公费 180.00制造费用——办公费 400.00贷:库存现金 580.00 11.借:管理费用——招待费 150.00贷:库存现金 150.00 12.借:管理费用——办公费 318.60贷:库存现金 318.60 13.借:管理费用——办公费 8 000.00贷: 银行存款 8 000.00 14.借:销售费用——广告费 1 800.00贷:银行存款 1 800.00 15.借:管理费用——其他 2 420.00贷:银行存款 2 420.00 16.借:管理费用——保险费 6 258.23贷:银行存款 6 258.23 17.借:管理费用——电话费 4 200.00贷:银行存款 4 200.00 18.借:其他货币资金——银行汇票 8 000.00贷:银行存款 8 000.00 19.借:应付账款——本溪钢铁公司 12 000.00贷:银行存款 12 000.00 20.借:其他货币资金——银行本票 1 000.00贷:银行存款 1 000.00 21.借:材料采购——钢材 5 000.00应交税费——应交增值税——进项税额 850.00银行存款 2 150.00贷:其他货币资金——银行汇票 8 000.00 22.借:银行存款 2 5740.00贷:主营业务收入 22 000 .00 应交税费——应交增值税——销项税额 3 740.00 23.借:财务费用——手续费 61.00贷:银行存款——手续费 61.00 24.借:财务费用——手续费 40.00贷:银行存款 40.00 25.借:应付职工薪酬——职工教育费 3 360.00贷:银行存款 3 360.00 26.银行对账单 700 983.77实验二资金核算岗位1.借:银行存款 400 000.00贷:短期借款——工行新金分行 400 000.00 2.借:财务费用——利息支出(400 000×28×5.58%÷360) 1 736.00贷:应付利息——工行新金分行 1 736.002-2.借:财务费用——利息支出(400 000×28×5.58%÷360)1 736.00贷:应付利息——工行新金分行 1 736.002-3.借:财务费用——利息支出(400 000×34×5.58%÷360)2 108.00贷:应付利息——工行新金分行 2 108.00 3.借:短期借款——工行新金分行 400 000.00应付利息——工行新金分行 5 580.00贷:银行存款 405 580.00 4.借:银行存款 664.20贷:财务费用 664.20 5.借:银行存款 120 000.00贷:长期借款——建行新金分行——本金 120 000.006-1.借:在建工程——车间建设工程 5 913.00贷:应付利息——建行新金分行 5 913.006-2.借:在建工程——车间建设工程 3 942.00财务费用——利息支出 3 942.00贷:应付利息——建行新金分行 7 884.006-3.借:财务费用——利息支出 7 884.00贷:应付利息——建行新金分行 7 884.00 7.借:长期借款——建行新金分行——本金 120 000.00财务费用——利息支出 1 971.00应付利息——建行新金分行 21 681.00贷:银行存款 143 652.008-1.借:银行存款 10 000 000.00贷:应付债券——数控车床购建工程债券——债券面值 10 000 000.008-2.借:在建工程——数控车床购建工程 120 000.00贷:银行存款 120 000.009-1.借:财务费用——手续费 2 340.00贷:银行存款 2 340.009-2.借:财务费用——手续费 20 000.00贷:银行存款 20 000.00 10-1.借:财务费用——利息支出(10 000 000×6%÷12×1)50 000.00在建工程——数控车床购建工程(10 000 000×6%÷12×11)550 000.00贷:应付债券—应计利息 600 000.0010-2.借:在建工程——数控车床购建工程(10 000 000×6%)600 000.00贷:应付债券—应计利息 600 000.0010-3.借:财务费用——利息支出(10 000 000×6%) 600 000.00贷:应付债券—应计利息 600 000.0011.借:应付债券——周转资金债券——债券面值 10 000 000.00应付债券——数控车床购建工程——应计利息 1 800 000.00贷:银行存款 11 800 000.00 12-1.借:银行存款 900 000.00 应付债券——新产品研发债券——利息调整 100 000.00贷:应付债券——新产品研发债券——面值 1 000 000.00 12-2.实际利率 = 8.554%12-3.借:研发支出——费用化支出 76 986.00贷:应付债券——新产品研发债券——利息调整 16 986.00 应付利息——建行新金分行 60 000.00 12-4.借:研发支出——资本化支出 78 438.98贷:应付债券——新产品研发债券——利息调整 18 438.98 应付利息——建行新金分行 60 000.00 12-5.借:财务费用——利息支出 80 016.25贷:应付债券——新产品研发债券——利息调整 20 016.25 应付利息——建行新金分行 60 000.00 12-6.借:财务费用——利息支出 81 728.44贷:应付债券——新产品研发债券——利息调整 21 728.44 应付利息——建行新金分行 60 000.00 12-7.借:财务费用——利息支出 82 830.33贷:应付债券——新产品研发债券——利息调整 22 830.33 应付利息——建行新金分行 60 000.00 13-1.借:银行存款 510 000.00贷:应付债券——周转资金债券——面值 500 000.00 应付债券——周转资金债券——利息调整 10 000.00 13-2.实际利率= 4.984%13-3.借:财务费用——利息支出 25 418.40应付债券——周转资金债券——利息调整 4 581.60贷:应付债券—应计利息 30 000.0013-4.借:财务费用——利息支出 25 190.05应付债券——周转资金债券——利息调整 4 809.95贷:应付债券—应计利息 30 000.0013-5.借:财务费用——利息支出 29 391.55应付债券——周转资金债券——利息调整 608.45贷:应付债券—应计利息 30 000.00实验三存货核算岗位1.借:材料采购——生铁 63 000.00应交税费——应交增值税——进项税额 10 710.00贷:预付账款——武山钢铁厂 73 710.00 1-2.借:原材料——原材料及主要材料——生铁 66 000.00 贷:材料采购——生铁 63 000.00 材料成本差异——原材料成本差异 3 000.00 2-1.借:材料采购——油漆 12 060.00应交税费——应交增值税——进项税额 2 050.20贷:银行存款 14 110.20 2-2.借:原材料——辅助材料——油漆 12 000.00材料成本差异——原材料成本差异 60.00贷:材料采购——油漆 12 060.00 3-1.借:材料采购——生铁 120 000.00应交税费——应交增值税——进项税额 20 400.00贷:银行存款 140 400.00 3-2.借:原材料——原材料及主要材料——生铁 132 000.00贷:材料采购——生铁 120 000.00 材料成本差异——原材料成本差异 12 000.00 4.借:生产成本——基本生产——铸造车间——车床 11 000.00生产成本——基本生产——铸造车间——铣床 11 000.00贷:原材料——原材料及主要材料——生铁 22 000.005-1.借:材料采购——焦炭 6 920.00应交税费——应交增值税——进项税额 1 176.40贷:银行存款 8 096.40 5-2.借:原材料——燃料——焦碳 6 930.00贷:材料采购——焦炭 6 920.00 材料成本差异——原材料成本差异 10.00 6.借:原材料——配件——变速总成 52 050.00应交税费——应交增值税——进项税额 8 848.50贷:银行存款 60 898.50 7-1.借:制造费用——机加工车间 240.00贷:原材料——辅助材料——润滑剂 240.00 7-2.借:生产成本——基本生产成本——装配车间——铣床 3 360.00贷:原材料——辅助材料——油漆 3 360.00 7-3.借:生产成本——基本生产成本——铸造车间——车床 910.00生产成本——基本生产成本——铸造车间——铣床 1 190.00贷:原材料——燃料——焦炭 2 100.007-4.借:生产成本——辅助生产成本——机修车间 700.00贷:原材料——原材料及主要材料——圆钢 700.00 7-5.借:生产成本——基本生产成本——机加工车间——车床 56.00贷:原材料——原材料及主要材料——圆钢 56.00 7-6.借:生产成本——基本生产成本——装配车间——铣床 500.00贷:原材料——辅助材料——油漆 500.00 7-7.借:生产成本——基本生产成本——铸造车间——车床 11 200.00生产成本——基本生产成本——机加工车间——铣床14 000.00贷:原材料——原材料及主要材料——圆钢 25 200.00 7-8.借:生产成本——辅助生产成本——机修车间 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.00 7-9.借:生产成本——基本生产成本——铸造车间——车床 3 300.00贷:原材料——原材料及主要材料——生铁 3 300.00 8.借:材料采购——煤14 991.35贷:银行存款 14 991.35 9.借:原材料——配件——向心推力轴承 36 100.00应交税费——应交增值税——进项税额 6 137.00贷:银行存款 42 237.00 10.借:原材料——燃料——煤 13 440.00其他应收款——铁路局 900.00材料成本差异——原材料成本差异 651.35贷:材料采购——煤 14 991.35 11-1.借:银行存款 1 638.00贷:其他业务收入——销售材料 1 400.00 应交税费——应交增值税——销项税额 238.00 11-2.借:其他业务成本——销售材料 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 12-1.借:生产成本——基本生产成本——装配车间——铣床 45 500.00生产成本——基本生产成本——装配车间——车床 27 300.00贷:原材料——外购件——标准件 72 800.00 12-2.借:生产成本——基本生产成本——装配车间——铣床 6 300.00生产成本——基本生产成本——装配车间——车床 3 780.00贷:原材料——外购件——电气元件 10 800.00 13-1.借:销售费用——包装费 180.00贷:原材料——外购件——包装物 180.00 13-2.借:在建工程——材料 2 375.10贷:原材料——原材料及主要材料——圆钢 2 030.00 应交税费——应交增值税——进项税额转出 345.10 13-3.借:管理费用——维修 140.00贷:原材料——原材料及主要材料——机物料 140.00 13-4.借:生产成本——基本生产成本——机加工车间——车床 1 400.00贷:原材料——原材料及主要材料——圆钢 1 400.00 13-5.借:制造费用——机加工车间——机物料 140.00贷:原材料——原材料及主要材料——圆钢 140.0013-6.借:制造费用——装配车间——机物料 70.00贷:原材料——原材料及主要材料——圆钢 70.00 14.借:委托加工物资——螺栓——材料费 4 340.00贷:原材料——原材料及主要材料——圆钢 4 340.00 15.借:生产成本——装配车间——铣床 69 680.00贷:原材料——外购配件——向心推力轴承 28 040.00原材料——外购配件——变速总成 41 640.00 16.借:委托加工物资——加工费 300.00应交税费——应交增值税——进项税额 51.00贷:银行存款 351.00 17.借:原材料——原材料及主要材料——圆钢 56 000.00贷:应付账款——暂估入账 56 000.00 18.原材料成本差异率-1.23%周转材料成本差异率18.46% 19.借:生产成本——基本生产成本——铸造车间——车床 -324.84生产成本——基本生产成本——铸造车间——铣床 -149.94生产成本——基本生产成本——机加工车间——车床 -17.91生产成本——基本生产成本——机加工车间——铣床 -172.20生产成本——基本生产成本——装配车间——车床 -382.28生产成本——基本生产成本——装配车间——铣床 -684.62生产成本——辅助生产成本——机修车间 -61.99制造费用——机加工车间——材料 -4.67制造费用——装配车间——材料 -0.86在建工程 -24.97管理费用——材料 -1.72销售费用——包装费 -2.21委托加工物资——自制零件——螺栓 -53.38其他业务成本——销售材料 -17.22贷:材料成本差异——原材料成本差异 -1 898.82 20-1.借:制造费用——铸造车间——摊销473.84制造费用——装配车间——摊销 888.45制造费用——机修车间——摊销 888.45贷:周转材料——在库——千分表 1 500.00 周转材料——在库——磅秤 400.00材料成本差异——周转材料成本差异350.74 20-2.借:制造费用——机加工车间——摊销 497.53贷:周转材料——在库——刃具 420.00 材料成本差异——周转材料成本差异 77.53 20-3.借:周转材料——在用——工作服 5 182.63贷:周转材料——在库——工作服 4 375.00 材料成本差异——周转材料成本差异 807.63 20-4.借:制造费用—机加工车间-摊销 370.19制造费用—装配车间-摊销 2 221.13贷:周转材料——摊销——工作服 2 591.3220-5.借:周转材料——在用——工作鞋 4 548.86贷:周转材料——在库——工作鞋 3 840.00 材料成本差异——周转材料成本差异 708.86 20-6.借:制造费用—铸造车间——摊销 2 132.28制造费用—装配车间——摊销 142.15贷:周转材料——摊销——工作鞋 2 274.43 21.借:原材料——自制零件——螺栓 6 000.00贷:委托加工物资——自制零件——螺栓 4 586.62 材料成本差异——自制零件成本差异 1 413.38 22.借:库存商品——车床 1 091 762.50库存商品——铣床 333 441.00贷:生产成本 1 425 203.50 23.借:主营业务成本——车床 1 139 868.10主营业务成本——铣床 157 888.20贷:库存商品——车床 1 139 868.10 库存商品——铣床 157 888.20 24-1.借:原材料——原材料及主要材料——生铁 330.00贷:待处理财产损溢——待处理流动资产损溢 325.94 材料成本差异——原材料成本差异 4.06 24-2.借:待处理财产损溢——待处理流动资产损溢 323.83贷:管理费用——材料费 323.83 24-3.借:待处理财产损溢——待处理流动资产损溢 188.50贷:周转材料——在库——刃具 140.00 材料成本差异——周转材料成本差异 25.84应交税费——应交增值税 28.19 24-4.借:其他应收款——刘保管员 188.50贷:待处理财产损溢——待处理流动资产损溢 188.50 25.生铁 183 700.00钢板 10 500.00 圆钢 63 084.00 油漆 8 140.00 润滑油 160.00 外购件 69 200.00 焦碳 5 530.00 原煤 14 220.00 柴油 175.00 自制零件 6 000.00 向心推力轴承 21 660.00 WX变速总成 31 230.00 千分表 6 000.00 磅秤 400.00 电子称 2 250.00 刃具 5 740.00 工作服 8 125.00工作鞋 7 200.00车床 911 894.40铣床 631 552.80合计 1 986 431.20 26.借:资产减值损失 6 751.03贷:存货跌价准备——生铁跌价准备 6 101.43 存货跌价准备——刃具跌价准备 649.60 27.略实验四固定资产核算岗位1.借:固定资产——汽车 93 600.00贷:银行存款 93 600.00 2-1.借:固定资产清理——车床清理 27 000.00累计折旧 8 000.00贷:固定资产——不需用 35 000.00 2-2.借:银行存款 30 000.00贷:固定资产清理——车床清理 30 000.00 2-3.借:固定资产清理——车床清理 3 000.00贷:营业外收入——处置非流动资产利得 3 000.00 3.借:在建工程——仓库建设工程 85 000.00贷:银行存款 85 000.00 4.借:管理费用——修理费 24 600.00贷:银行存款 24 600.00 5.借:固定资产清理——锅炉清理 1 200.00累计折旧 51 800.00贷:固定资产——锅炉 53 000.00 6.借:固定资产清理——锅炉清理 210.00贷:库存现金 210.00 7-1.借:库存现金 500.00贷:固定资产清理——锅炉清理 500.00 7-2.借:营业外支出——非流动资产处置损失 910.00贷:固定资产清理——锅炉清理 910.00 8.借:固定资产——起重机 85 000.00贷:实收资本——兰海实业公司 85 000.00 9-1.借:固定资产——台钻 340 000.00贷:以前年度损益调整 340 000.00 9-2.借:以前年度损益调整 112 200.00贷:应交税费——应交所得税 112 200.00 9-3.借:以前年度损益调整 227 800.00贷:利润分配——未分配利润 227 800.00 9-4.借:利润分配——未分配利润 22 780.00贷:盈余公积 22 780.00 9-5.借:待处理财产损溢——待处理固定资产损溢 1 300.00累计折旧 1 700.00贷:固定资产——砂轮机3000.009-6.借:营业外支出——盘亏损失 1 300.00贷:待处理财产损溢——待处理固定资产损溢 1 300.00 10.借:在建工程——锅炉安装工程 134 550.00贷:银行存款 134 550.00 11-1.借:固定资产——出租 128 000.00贷:固定资产——不需用 128 000.00 11-2.借:银行存款 2 000.00贷:其他业务收入——出租固定资产租金收入 2 000.00 11-3.借:营业税金及附加 100.00贷:应交税费——营业税 100.00 11-4.借:其他业务成本——出租固定资产折旧 1 013.00贷:累计折旧 1 013.00 12.借:资产减值损失——固定资产减值损失 40 000.00贷:固定资产减值准备 40 000.00 13-1.借:在建工程——锅炉安装工程 4 700.00 贷:生产成本——辅助生产成本——机修车间 4 700.00 13-2.借:固定资产——锅炉 139 250.00贷:在建工程——锅炉安装工程 139 250.00 14.借:固定资产——汽车 112 320.00贷:营业外收入——捐赠利得 112 320.00 15.借:生产成本——辅助生产成本 4 700.00制造费用——折旧 4 9700.00管理费用——折旧 37 700.00贷:累计折旧 92 100.00 16-1.借:固定资产——数控车床 294 800.00贷:主营业务收入——铣床 250 000.00 应交税费——应交增值税 42 500.00银行存款 2 300.00 16-2.借:主营业务成本——铣床 250 000.00存货跌价准备 50 000.00贷:库存商品——铣床 300 000.00 17-1.借:投资性房地产——厂房——成本 480 000.00累计折旧 400 000.00公允价值变动损益——投资性房地产 120 000.00贷:固定资产——厂房 1 000 000.00 17-2.借:银行存款 40 000.00贷:其他业务收入——出租固定资产租金收入 40 000.00 18.借:固定资产——数控加工中心 912 600.00未确认融资费用——数控加工中心设备款 257 400.00贷:长期应付款——山东淄博昌盛机器厂 1 170 000.00实验五应付职工薪酬核算岗位1-1.借:管理费用——职工福利 315.04贷:应付职工薪酬——非货币性福利 315.04 1-2.借:应付职工薪酬——非货币性福利 315.04贷:库存现金 315.042-1.借:管理费用——职工福利 1 200.00贷:应付职工薪酬——非货币性福利 1 200.002-2.借:应付职工薪酬——非货币性福利 1 200.00贷:银行存款 1 200.003-1.借:应付职工薪酬——职工教育费 1 913.00贷:银行存款 1 913.004.应付职工薪酬 19 155.16;实付职工薪酬 15 104.18。