《农业与农村生活用水定额》编制说明-河南

生活和公共用水量定额及标准

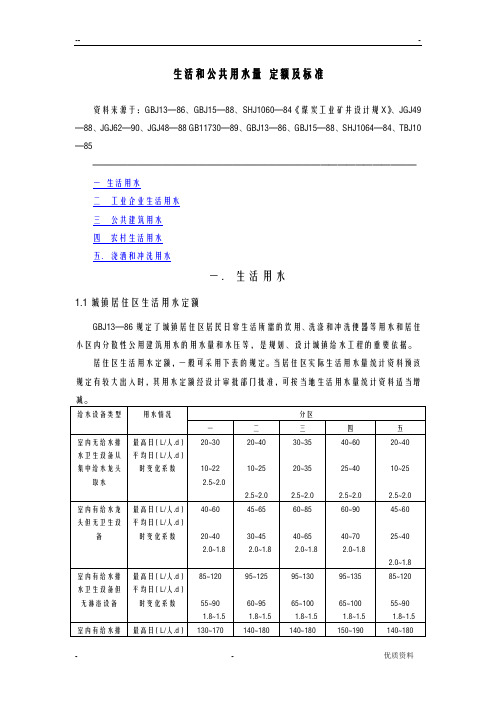

生活和公共用水量定额及标准资料来源于:GBJ13—86、GBJ15—88、SHJ1060—84《煤炭工业矿井设计规X》、JGJ49—88、JGJ62—90、JGJ48—88 GB11730—89、GBJ13—86、GBJ15—88、SHJ1064—84、TBJ10—85—————————————————————————————————————一生活用水二工业企业生活用水三公共建筑用水四农村生活用水五.浇洒和冲洗用水一.生活用水1.1城镇居住区生活用水定额GBJ13—86规定了城镇居住区居民日常生活所需的饮用、洗涤和冲洗便器等用水和居住小区内分散性公用建筑用水的用水量和水压等,是规划、设计城镇给水工程的重要依据。

居住区生活用水定额,一般可采用下表的规定。

当居住区实际生活用水量统计资料预该规定有较大出入时,其用水定额经设计审批部门批准,可按当地生活用水量统计资料适当增注:①居民生活用水指:城市居民日常生活用水。

②综合生活用水指:城市居民日常生活用水和公共建筑用水。

但不包括浇洒道路、绿地和其它市政用水。

③特大城市指:市区和近郊区非农业人口100万及以上的城市;大城市指:市区和近郊区非农业人口50万及以上,不满100万的城市;中、小城市指:市区和近郊区非农业人口不满50万的城市。

④一区包括:、、、、、、、、XX、、、、、、;二区包括:、、、、XX、、、、、、、XX河套以东和XX黄河以东的地区;三区包括:XX、、、XX河套以西和XX黄河以西的地区。

⑤经济开发区和特区城市,根据用水实际情况,用水定额可酌情增加。

1.2农村居民最高日用水量注:1 分区X围参照上表。

2 为计量收费供水。

1.3住宅建筑生活用水定额GBJ15—86规定了民用建筑的室内生活用水定额,其每个人每日最高日生活用水定额,与GBJ13—86基本一致,唯时变化系数高于GBJ13—88的规定。

实际上居住区生活用水定额应高于住宅建筑生活用水定额。

GBJ15—88规定的住宅生活用水定额及小时变化系数,根据卫生器具完善程度和地区条件,按下表确定。

生活用水定额要求规范(DOC)

1. 城镇居住区生活用水定额GBJ13—86 规定了城镇居住区居民日常生活所需的饮用、洗涤和冲洗便器等用水和居住小区内分散性公用建造用水的用水量和水压等,是规划、设计城镇给水工程的重要依据。

居住区生活用水定额,普通可采用下表的规定。

当居住区实际生活用水量统计资料预该规定有较大出入时,其用水定额经设计审批部门批准,可按当地生活用水量统计资料适当增减。

给水设备类型室内无给水排水卫生设备从集中给水龙头取水室内有给水龙头但无卫生设备用水情况最高日( L/人.d )平均日( L/人.d )时变化系数最高日( L/人.d )平均日( L/人.d )时变化系数一20~3010~222.5~2.40~6020~402.0~1.8二20~4010~252.5~2.45~6530~452.0~1.8分区三30~3520~352.5~2.60~8540~652.0~1.8四40~6025~402.5~2.060~9040~702.0~1.8五20~4010~252.5~2.045~6025~402.0~1.8室内有给水排水卫生设备但无淋浴设备室内有给水排水和淋浴设备最高日( L/人.d )平均日( L/人.d )时变化系数最高日( L/人.d )平均日( L/人.d )时变化系数85~1255~901.8~1.5130~17090~1251.7~1.495~12560~951.8~1.5140~180100~1401.7~1.495~1365~101.8~1.5140~180110~1501.7~1.495~13565~1001.8~1.5150~19120~161.7~1.485~12055~901.8~1.5140~18100~141.7~1.4室内有最高日( L/ 170~2 180~2 185~2 190~22 180~21 给水排注:①居民生活用水指:城市居民日常生活用水。

②综合生活用水指:城市居民日常生活用水和公共建造用水。

生活用水定额要求规范标准

生活和公共用水量资料来源于:GBJ13—86、GBJ15—88、SHJ1060—84《煤炭工业矿井设计规范》、JGJ49—88、JGJ62—90、JGJ48—88 GB11730—89、GBJ13—86、GBJ15—88、SHJ1064—84、TBJ10—85 —————————————————————————————————————一生活用水二工业企业生活用水三公共建筑用水四农村生活用水五.浇洒和冲洗用水一.生活用水1.城镇居住区生活用水定额GBJ13—86规定了城镇居住区居民日常生活所需的饮用、洗涤和冲洗便器等用水和居住小区内分散性公用建筑用水的用水量和水压等,是规划、设计城镇给水工程的重要依据。

居住区生活用水定额,一般可采用下表的规定。

当居住区实际生活用水量统计资料预该规定有较大出入时,其用水定额经设计审批部门批准,可按当地生活用水量统计资料适当增减。

注:①居民生活用水指:城市居民日常生活用水。

②综合生活用水指:城市居民日常生活用水和公共建筑用水。

但不包括浇洒道路、绿地和其它市政用水。

③特大城市指:市区和近郊区非农业人口100万及以上的城市;大城市指:市区和近郊区非农业人口50万及以上,不满100万的城市;中、小城市指:市区和近郊区非农业人口不满50万的城市。

④一区包括:贵州、四川、湖北、湖南、江西、浙江、福建、广东、广西、海南、上海、云南、江苏、安徽、重庆;二区包括:黑龙江、吉林、辽宁、北京、天津、河北、山西、河南、山东、宁夏、陕西、内蒙古河套以东和甘肃黄河以东的地区;三区包括:新疆、青海、西藏、内蒙古河套以西和甘肃黄河以西的地区。

⑤经济开发区和特区城市,根据用水实际情况,用水定额可酌情增加。

2.农村居民最高日用水量注:1 分区范围参照上表。

2 为计量收费供水。

2.住宅建筑生活用水定额GBJ15—86规定了民用建筑的室内生活用水定额,其每个人每日最高日生活用水定额,与GBJ13—86基本一致,唯时变化系数高于GBJ13—88的规定。

河南省农业用水定额评估

安徽农学通报,Anhui Agri,Sci,Bull,2019,25(13)河南省农业用水定额评估许一1许承娟2(1安徽省水利部淮河水利委员会水利科学研究院,安徽省水利水资源重点实验室,安徽合肥230088;2合肥市环境监测中心站,安徽合肥230009)摘要:通过对河南省农业用水相关资料的收集,采用横向和纵向的对比分析方法,分析了河南省农业用水定额的覆盖性、合理性、实用性和先进性。

结果表明,总体而言,河南省农业用水定额与水资源和社会经济发展水平相适宜,对节水型社会建设起到了积极作用。

关键词:河南省;农业用水;定额评估中图分类号S213.9文献标识码A文章编号1007-7731(2019)13-0146-04Agricultural Water Quota Evaluation in Henan ProvinceXu Yi1et al.(1Key Laboratory of Water Conservancy and Water Resources of Anhui Province,Water Resources Research Insti⁃tute of Anhui Province and Huaihe River Commission,MWR,Hefei230088,China)Abstract:This paper collects relevant data of agricultural water use in Henan province,use the horizontal and verti⁃cal comparative analysis method,analyzed the Henan agricultural water rate of coverage,rationality,practicability and advancement,overall agricultural water rate and water resources in Henan province and social economic devel⁃opment level is appropriate,played a positive role in water-saving society construction.Key words:Henan province;Agricultural water;Quota evaluation1引言河南省,简称“豫”,总面积16.7万km2,是中国传统农业大省。

河南省人民政府办公厅关于印发河南省推进农业水价综合改革实施方案的通知

河南省人民政府办公厅关于印发河南省推进农业水价综合改革实施方案的通知文章属性•【制定机关】河南省人民政府办公厅•【公布日期】2016.12.07•【字号】豫政办〔2016〕203号•【施行日期】2016.12.07•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】农业管理正文河南省人民政府办公厅关于印发河南省推进农业水价综合改革实施方案的通知豫政办〔2016〕203号各省辖市、省直管县(市)人民政府,省人民政府各部门:《河南省推进农业水价综合改革实施方案》已经省政府同意,现印发给你们,请认真贯彻执行。

河南省人民政府办公厅2016年12月7日河南省推进农业水价综合改革实施方案为贯彻落实《国务院办公厅关于推进农业水价综合改革的意见》(国办发〔2016〕2号)精神,建立健全农业水价形成机制,促进农业节水和农业可持续发展,结合我省实际,制定本实施方案。

一、总体要求(一)改革目标。

从2016年起,在全省渠灌区、井灌区全面推行农业水价综合改革。

用10年左右时间,建立健全合理反映供水成本、有利于节水和农田水利体制机制创新、与投融资体制相适应的农业水价形成机制;农业用水价格总体达到运行维护成本水平,部分地区达到完全成本水平,全面实行农业用水总量控制、定额管理和计量收费;基本建立可持续的精准补贴和节水奖励机制;普遍采用先进适用的农业节水技术措施,实现农业种植结构优化调整、农业用水方式由粗放式向集约化转变。

我省实施高标准粮田百千万工程县、严重缺水地区、地下水超采地区要加快推进改革,力争到2020年率先实现改革目标。

(二)基本原则。

坚持“节水优先、综合施策,两手发力、注重效益,供需统筹、协同推进,因地制宜、分类指导”的原则,以完善农田水利工程体系为基础,以健全农业水价形成机制为核心,以创新体制机制为动力,发挥政府与市场两个作用,推进农业水价综合改革,保障粮食等重要农作物合理用水需求,总体不增加农民用水费用,保护农民种粮积极性。

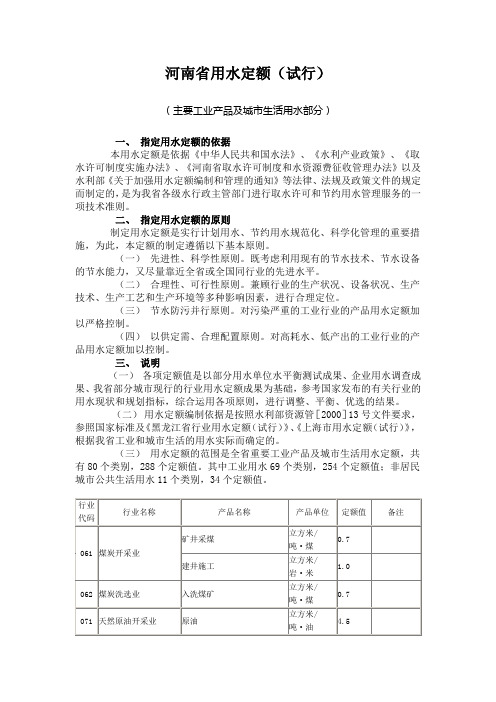

河南省用水定额

河南省用水定额(试行)(主要工业产品及城市生活用水部分)一、指定用水定额的依据本用水定额是依据《中华人民共和国水法》、《水利产业政策》、《取水许可制度实施办法》、《河南省取水许可制度和水资源费征收管理办法》以及水利部《关于加强用水定额编制和管理的通知》等法律、法规及政策文件的规定而制定的,是为我省各级水行政主管部门进行取水许可和节约用水管理服务的一项技术准则。

二、指定用水定额的原则制定用水定额是实行计划用水、节约用水规范化、科学化管理的重要措施,为此,本定额的制定遵循以下基本原则。

(一)先进性、科学性原则。

既考虑利用现有的节水技术、节水设备的节水能力,又尽量靠近全省或全国同行业的先进水平。

(二)合理性、可行性原则。

兼顾行业的生产状况、设备状况、生产技术、生产工艺和生产环境等多种影响因素,进行合理定位。

(三)节水防污并行原则。

对污染严重的工业行业的产品用水定额加以严格控制。

(四)以供定需、合理配置原则。

对高耗水、低产出的工业行业的产品用水定额加以控制。

三、说明(一)各项定额值是以部分用水单位水平衡测试成果、企业用水调查成果、我省部分城市现行的行业用水定额成果为基础,参考国家发布的有关行业的用水现状和规划指标,综合运用各项原则,进行调整、平衡、优选的结果。

(二)用水定额编制依据是按照水利部资源管[2000]13号文件要求,参照国家标准及《黑龙江省行业用水定额(试行)》、《上海市用水定额(试行)》,根据我省工业和城市生活的用水实际而确定的。

(三)用水定额的范围是全省重要工业产品及城市生活用水定额,共有80个类别,288个定额值。

其中工业用水69个类别,254个定额值;非居民城市公共生活用水11个类别,34个定额值。

全国用水定额

定额管理是水资源管理的微观控制指标,是确定水资源宏观控制指标总量控制的基础。定额涉 及经济、社会的各行各业和居民生活,要在水平衡测试的基础上确定各行各业、各种单位产品和服 务项目的具体用量。有了这两个指标的约束,各地区、各行业、各用水户的每一项工作都有了自己 的用水指标,再加上实行计量收费、超定额累进加价的收费制度,就可以在全社会层层建立一种节 水激励制度,就能层层落实节水责任。节水与每个单位和个人经济利益挂起钩来,节水型工业、农 业、服务业和节水型社会才能建立,才能实现水资源的可持续利用,保障经济社会的可持续发展。

用水定额(water quota)根据中国资源科学百科全书的解释是指单位时间内,单位产品、单

位面积或人均生活所需要的用水量。用水定额是随社会、科技进步和国民经济发展而逐渐变化的。 如工业用水定额和农业用水定额因科技进步而逐渐降低,生活用水定额随社会的发展、文化水平的 提高而逐渐提高。并且因季节变换使工农业用水定额和生活用水定额产生季节性变化。尤其是农业 用水定额,即使在同一地区,由于干旱年和丰水年的交替变换,同一种作物的灌溉定额也是不同的; 在不同地区和不同年份,同一种作物也会因降水、蒸发等气候上的差异和不同性质的土壤使灌溉定 额有很大的不同。因灌水技术的改变,如采用地面灌溉、喷灌、滴灌、地下灌溉等不同技术,灌溉 定额也会随之而改变(顾定法,2002)。

工业产品愈千万种,由于受企业生产系统结构、专业化程度、生产工艺和生产设备水平、生产 规模、生产工序以及用水水平等影响,规范或制定具有横向比较意义的用水定额标准困难极大。工 业用水定额的制定是一项复杂而繁琐的工作,需要认真研究工业用水的特点,寻找各企业间用水共 性,抓住主要影响因子,剔除次要影响因子,抽取本质性用水并具有比较意义的部分制定用水定额。

综合生活用水定额的相关规定如下

综合生活用水定额的相关规定如下第一篇:综合生活用水定额的相关规定如下综合生活用水定额的相关规定如下特大城市:一区:最高日260-410L/人*d平均日210-340L/人*d二区:最高日190-280L/人*d平均日150-240L/人*d大城市:一区:最高日240-390L/人*d平均日190-310L/人*d二区:最高日170-260L/人*d平均日130-210L/人*d中、小城市:一区:最高日220-370L/人*d平均日170-280L/人*d二区:最高日150-240L/人*d平均日110-180L/人*d以上一区基本可以理解为南方地区,二区为北方地区,生活污水产量用以上数据的80-90%进行计算。

生活污水排放量计算公式:Qs=Kq1V1/1000式中:Qs——生活区污水排放量,t/d。

q1——每人每天生活污水量定额。

V1——生活区人数,人。

K ——污水排放系数,一般为0.6~0.9,北方取小值,南方取大值。

第二篇:生活用水规定● 生活用水开关时间:早上6 : 30 —— 9 : 30中午11 : 00 —— 14 : 00下午5 : 30 —— 20 : 30● 晚上8点打开大门和后院大灯,其他灯不要长明。

2013/5/7第三篇:生活用水管理规定生活用水管理规定1.0 目的规范用水管理。

2.0 适用范围管理处工程部。

3.0 内容3.1生活用水由市政直供和2次加压两种形式供给。

生活用水设管理责任人一名,该责任人应具备相应专业知识和卫生知识。

3.2水电工应每周对加压水泵及管道系统检修一次,当日值班员每两小时一次巡查,确保水源供应不停顿。

市政停水或维修确需停水时须提前24小时以公告形式通知用户做好储水准备。

3.3整个系统应采取封闭式,以防受到污染,各水池清洗入口须加盖加锁,以确保安全,并防止非管理人员接近水源。

各透气管口要采取倒口式并加网,整个系统外围应保持干净整洁,机房每星期清洁一次,水池外部每两星期一次。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《农业与农村生活用水定额》河南省地方标准修订说明一、修订的目的和意义根据《水利部关于严格用水定额管理的通知》(水资源〔2013〕268号)要求,用水定额原则上每5年至少修订1次。

河南省地方标准《农业用水定额》(DB41/T958-2014)作为河南省水行政主管部门对全省农业及农村生活用水规范化管理重要依据,自2014年发布实施以来,使全省范围内的农业及农村生活用水管理有据可依,并在农田水利、农村人畜饮水、高效农业园区等规划、建设、管理各环节得到广泛应用,推动了我省农业用水科学化和精准化管理水平。

但随着经济社会的快速发展和科学技术的进步以及水资源费改税制度的实施与农业水价综合改革的深入推进,尤其是实行最严格水资源管理制度已有5个年头,各地农业用水效率和节水水平都有一定提高,现有用水定额已不能适应目前和今后一定时期全省水资源和节约用水监管等形势的要求,必须对现行定额适时进行修订。

修订《农业用水定额》,对于进一步落实最严格水资源管理制度、加强农业用水监管、促进农业节约用水、提高农业用水效率、建设节水型农业等具有重要意义。

二、任务来源及修订原则和依据(一)任务来源2018年4月河南省水利厅发布关于《河南省用水定额修订》公开招标公告,2018年5月河南省水利科学研究院中标并与河南省水利厅签订技术服务合同。

2019年8月2日,水利部办公厅《关于做好省级用水定额整改工作的通知》(办节约函〔2019〕910号)要求河南省要做好用水定额整改工作。

2019年12月23日,河南省市场监督管理局《关于下达2019年河南省地方标准制修订计划的通知》(豫市监〔2019〕309号)达了本标准的修订任务,项目编号20193120161,项目名称《农业与农村生活用水定额》。

(二)修订原则本次《农业与农村生活用水定额》修订遵循以下原则:1.因地制宜原则河南省按照地理、气候特点分为共划分为四个农业灌溉一级区和八个二级区,各区农业灌溉用水定额都各不相同。

因此,用水定额修订一方面要符合区域用水实际,同时体现地域特点。

2.科学性原则用水定额的修订要采用科学的方法和程序,提出的成果既要有先进性,又要有较强的适用性和可操作性。

3.可行性原则定额水平应是在今后一定时期相应的经济、技术条件下,通过采取加强管理、革新技术和工艺等措施可以基本达到的;定额内容应能够满足取水许可审批、年度用水计划制定、行业节水水平考核、水资源规划编制等要求。

4.节约用水原则用水定额修订要符合节约用水发展的趋势,在当地具有先进性,有利于促进节约用水。

5.逐步完善的原则用水定额使用年限为未来3~5年。

随着农业高效节水灌溉技术的发展,用水定额将发生变化,要适时调整或修订用水定额。

(三)修订依据1.法律法规和规章(1)《中华人民共和国水法》(2016);(2)《取水许可和水资源费征收管理条例》(2017);(3)《国务院关于实行最严格水资源管理制度的意见》(国发(2012)3号);(4)《取水许可管理办法》(2015);(5)《河南省节约用水管理条例》(2004);(6)《河南省取水许可制度和水资源费征收管理办法》(2001);(7)水利部《关于进一步加强用水定额管理的通知》(水资源(2007)158号);(8)水利部《关于严格用水定额管理的通知》(水资源(2013)268号文);(9)水利部办公厅《关于做好用水定额评估工作的通知》(办资源函(2015)820号);(10)国家发展改革委、水利部印发《国家节水行动方案》(发改环资规[2019]695号)。

2.规范、标准(1)《标准化工作导则》(GB/T 1.1—2009);(2)《国民经济行业分类》(GB/T 4754—2017);(3)《用水定额编制技术导则》(GB/T 32716—2016);(4)《灌溉用水定额编制导则》(GB/T 29404—2012);(5)《节水灌溉工程技术标准》(GB/T 50363—2018);(6)《农村水利技术术语》(SL 56—2013);(7)《灌溉与排水工程设计规范》(GB50288—99);(8)《喷灌工程技术规范》(GB/T50085—2007);(9)《微灌工程技术规范》(GB/T50485—2009);(10)《管道输水灌溉工程技术规范》(GB/T20203—2017);(11)《灌区规划规范》(GB/T50509—2009);(12)《畜禽养殖业污染物排放标准》(GB 18596—2001)(13)《农村水利技术术语》(SL 56—2013)3.技术资料(1)河南省水资源调查评价,2005年;(2)河南省统计年鉴(2015~2017年);(3)河南省水资源公报(2015~2017);(4)河南省水利统计年鉴(2015~2017年);(5)河南省农田灌溉用水有效利用系数测算分析成果报告(2006~2017年);(6)《全国用水定额汇编(上、中、下)》(水利部水资源管理中心,2017年);(7)灌溉试验成果,(2010~2017年);(8)其他调查资料。

三、修订过程(一)成立组织机构定额修订涉及面广、任务量大、时间紧迫,为保证此项工作保质保量并按时完成,省水利厅成立了河南省用水定额修订领导小组和技术工作组。

领导小组以水利厅水政水资源处处长为组长、厅农村水利处主管处长为副组长,成员由各省辖市和直管县水利(水务)局水政水资源与农水科科长、节水办主任组成,其职责主要负责指导和把握本次用水定额修订工作的方向,协调各部门之间的关系。

技术工作组以省水利科学研究院和河南省科达水利勘测设计有限公司负责人为总负责,成员由省水利科学研究院、河南省科达水利勘测设计有限公司、各省辖市和直管县水政水资源与农水科、节水办技术骨干组成,其职责主要负责本次用水定额修订的具体业务工作。

(二)制定工作大纲项目组在多年持续关注《农业用水定额》(DB41/T958-2014)应用情况的基础上,根据近年连续开展的灌溉水利用系数测算成果、农作物灌溉试验、墒情监测等工作实践,结合当前及未来一段时间农业种植结构调整、农业灌溉发展水平等因素,编写完成了《河南省用水定额修订工作大纲》。

2018年6月8日,河南省水利厅组织召开了《工作大纲》专家审查会,与会专家提出了宝贵的修订意见,为下一步开展修订工作奠定了良好基础。

(三)调查与调研为使用水定额修订的基础更扎实、更具代表性,本次修订做了大量的调查研究工作。

调查研究工作分三个方面进行。

1.全面调查。

省水利厅发文要求各省辖市和直管县全面开展农林牧渔和农村生活用水情况调查,并填报调查表。

按照《国民经济行业分类》(GB/T4754—2017)中规定的行业类型,结合我省实际,在坚持全面调查的同时重点调查我省主要农作物类型、分布情况、种植面积、灌溉方法及产量,以及农林牧渔业与农村居民生活现状用水水平、节水措施等情况。

2.典型调查。

在全面调查的基础上,省技术工作组深入全省典型大、中、小型灌区及纯井灌区以及养猪场、养牛场、养鸡场、鱼塘、农户等进行现场实地调研,掌握典型样点灌区灌溉用水、畜牧企业养殖用水、鱼塘补水等情况及其采取的节约用水措施,并了解日常用水管理工作情况等。

同时,调研期间与当地水行政主管部门及相关一线技术人员进行座谈,了解《农业用水定额》(DB41/T958—2014)使用情况和存在的问题,征求其对定额修订工作的意见与建议。

3.积极与有关省份交流。

一是省领导组和技术组赴河北省开展用水定额修订及农业用水限额调研,学习外省定额修订工作的先进经验。

二是安徽省用水定额评估项目组及山西省用水定额修订项目组先后来我省调研,双方就用水定额修订重点、修订方法及工作开展等情况做了深入沟通和交流。

(四)整理分析资料并提交初步成果省技术工作组对各地上报和典型调查的数据资料进行全面汇总整理分析,并根据相关方法,提出各行业用水定额。

种植业和林业灌溉用水定额根据调查、灌溉试验、理论计算,并结合历年灌溉水有效利用系数测算成果及大量文献资料,通过综合分析得出;畜牧业用水定额根据动物生理需水、圈舍清洁用水和污染物达标排放要求,结合调查成果,综合分析确定;渔业用水定额根据各分区降水补给、鱼塘蒸发和渗漏损失等影响因素,采用水量平衡原理并结合调查资料确定;渔业用水定额和农村居民生活用水定额根据调查资料经综合分析确定。

经过以上工作,于2018年11月形成了河南省地方标准《农业与农村生活用水定额》修订初步成果。

2018年12月9日,河南省水利厅在郑州组织召开了河南省用水定额(包括《农业与农村生活用水定额》和《工业与城镇生活用水定额》)修订专家审查会,根据专家意见,进行修改完善,完成定额征求意见稿,并发送到各省辖市、直管县以及有关职能部门广泛征求意见。

(五)完成征求意见稿省技术工作组根据各地市反馈意见,对征求意见稿再次修改完善,形成用水定额送审稿。

同时,根据水利部淮河水利委员会对河南省用水定额评估“一省一单”中提出的相关意见与建议进行第三次修改完善,形成征求意见稿。

四、主要内容的确定(一)本次主要修订内容1.修订了标准名称标准名称由原来的“农业用水定额”修改为“农业与农村生活用水定额”。

2.修订了术语及定义增加了用水定额、水文年型、灌溉基本用水定额、灌溉基本用水定额修正系数、管灌、灌溉分区、畜牧业用水定额的术语和定义,修订了农业用水定额、渔业用水定额、农村居民生活用水定额的术语和定义,删除了调节系数、大型灌区、中型灌区、小型灌区、牲畜用水定额、露地和保证率的术语与定义。

3.修订了灌溉用水定额使用说明明确了某作物在不同水文年型、不同灌溉方法、设施栽培类型下斗口(或井口)灌溉用水定额及毛灌溉用水定额的获取方法。

4.调整了灌溉分区将原标准中5个一级灌溉分区合并为4个,仍保留8个二级灌溉分区;对二级灌溉分区涵盖的范围进行复核并做适当调整。

修订后全省灌溉分区一级区分别为Ⅰ豫北区、Ⅱ豫西区、Ⅲ豫中、豫东区和Ⅳ豫南区;其中豫北区分2个二级区,分别为Ⅰ1豫北平原区和Ⅰ2豫北山丘区;豫西区即Ⅱ1豫西山丘区,不再细分;豫中、豫东区分2个二级区,分别为Ⅲ1豫中平原区和Ⅲ2豫东平原区;豫南区分3个二级区,分别为Ⅳ1南阳盆地区、Ⅳ2淮北平原区和Ⅳ3淮南山丘区。

修订后将原来划至豫北山丘区的卫辉市、沁阳市和博爱县调整到豫北平原区,舞钢市调整到豫南区的淮北平原区;陕县更名陕州区,许昌县更名建安区,开封县更名祥符区;新增平顶山市石龙区,归至豫西山丘区。

5.增加了灌溉基本用水定额修正系数增加了反映灌溉方法和设施栽培类型条件下的灌溉基本用水定额修正系数。

6.删除了调节系数根据原标准用水定额的使用情况,调节系数在用水定额的使用中有很多不便和随意性。

根据《水利部办公厅关于做好省级用水定额整改工作的通知》(办节约函〔2019〕910号)中“河南省用水定额评估意见”第3条“要删除用水定额调节系数”。