第七章模型选择和模型评估

苏教课标版《技术与设计一》第七章《模型或原型的制作》 第一节《模型》教学设计

模型教材:普通高中课程标准实验教科书通用技术(必修1)文档内容:模型章节:第七章模型或原型的制作第一节模型课时:共1课时作者:章亚钧(浙江省新昌中学)一、教学目标1. 知识与技能目标(1)理解模型的含义、种类。

(2)能懂得模型在产品研发、科学试验中的功能和意义。

2. 过程与方法目标讨论过程中,能充分发挥学生的聪明才智,对模型的功能和意义进行归纳和总结。

3. 情感态度和价值观目标(1)形成和保持制作模型的兴趣与热情。

(2)养成良好的探究学习的积极性。

(3)能运用科学的方法认识模型的作用和意义。

二、教学重点1.理解模型在生产生活中的作用、功能和意义。

2.理解模型制作在不同阶段需要不同的模型。

三、教学难点对模型在产品研发和科学试验中的作用、功能和意义的理解。

四、教学方法教授、模型展示、任务驱动、小组讨论。

五、设计思想1. 教材分析本章从《三国演义》中的“草船借箭”引出模型的应用功能。

以及模型在现代社会设计和生产中应用的重要性,它是构思分析和评估进行优化的一种方法。

本节教学内容分为两小节:(1)模型及其功能;教材从给出模型和原型的功能开始,例举了“鸟巢的结构模型”、“神舟飞船”、“浑天仪”以及“‘神舟三号’飞船中的模拟人”等,以此分析得出了模型的两个功能,又案例分析了“大东方号”来加强说明模型的功能。

(2)模型在不同阶段的作用。

教材强调了“模型是设计的一个环节和一种重要的技术方法”。

特别是要通过典型产品“柑橘榨汁机”的制作实例,由点到面,让学生进一步掌握设计制作的知识与技能,并通过实践活动,进一步领悟设计制作的艰辛与乐趣。

也可以通过探讨生活中遇到过或听到过的模型来分析归类。

2. 设计理念本课程的教学目标就是培养学生的技术素养和创新能力,教学中尽可能减少讲授的方法。

结合本小节内容,由于一般学生接触到的都是展示模型,对它们的功能分析很难直接理解。

建议可以让学生以讨论的方式,讨论“‘神舟三号’飞船中的模拟人”、“大东方号”等例子来总结出模型的功能比较好。

第七章 企业价值评估-相对价值法的应用

2015年注册会计师资格考试内部资料财务成本管理第七章 企业价值评估知识点:相对价值法的应用● 详细描述:(一)模型选择 1.市盈率模型最适合连续盈利,并且β值接近于l的企业。

2.收入乘数模型主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

3.市净率模型主要适用于需要拥有大量资产、净资产为正值的企业。

(二)可比企业的选择 通常的做法是选择一组同业的上市企业,计算出它们的平均市价比率,作为估计目标企业价值的乘数。

选择可比企业时,由于要求的可比条件比较严格,经常找不到完全符合条件的可比企业;或者同行业的上市公司很少,经常找不到足够的可比企业。

例如,采用市盈率模型估价,选择可比企业时,可能发现市盈率的驱动因素差异很大,比如,可比企业的增长率为20%,而待估价的企业增长率为10%,差异很大。

解决问题的办法之一就是采用修正的市价比率(针对关键的驱动因素进行修正)。

(三)修正的市价比率 以市盈率模型为例:例题:1.根据相对价值法的“市净率模型”,在基本影响因素不变的情况下,下列表述不正确的是()。

A.增长率越高,市净率越小B.权益净利率越高,市净率越大C.股利支付率越高,市净率越大D.股权资本成本越高,市净率越小正确答案:A解析:2.利用市价/收入比率模型选择可比企业时应关注的因素有()。

A.股利支付率B.权益报酬率C.增长率D.股权成本正确答案:A,C,D解析:本题的考点是相对价值模型之间的比较;市盈率的驱动因素是企业的增长潜力、股利支付率和风险(股权资本成本),这三个因素类似的企业,才会具有类似的市盈率;驱动市净率的因素有权益报酬率、股利支付率、增长率和风险,这四个比率类似的企业,会有类似的市净率;收入乘数的驱动因素是销售净利率、支付率、增长率和股权成本,这四个比率相同的企业,会有类似的收入乘数。

3.应用市盈率模型评估企业的股权价值,在确定可比企业时需要考虑的因素有()A.收益增长率B.销售净利率C.未来风险D.股利支付率正确答案:A,C,D解析:本题考核的知识点是“市盈率模型评估企业的股权价值需要考虑的因素”。

模型选择标准与检验

观察渗透理论theory-laden observation

• 美国科学哲学家汉森(Norwood Russell Hanson (1924– 1967) )提出旳著名命题。这个命题指出了我们 旳任何观察都不是纯粹客观旳,具有不同知 识背景旳观察者观察同一事物,会得出不同 旳观察成果。该理论破坏了逻辑实证主义所 追求旳科学合理性。

• (5) 一般估计旳a2旳方差是真实估计量b2旳 方差旳有偏估计量。虽然是b32等於零(也即 X2与X3不有关),这一方差依然是有偏旳

• (6) 一般旳置信区间和假设检验过程也就不 再可靠。

(2)假如X2与X1不有关,则1旳估计满足无偏性与 一致性;但这时0旳估计却是有偏旳。

由 Y=0+ 1X1+v 得

Inclusion of irrelevant variables: “overfitting” a model

• “过分拟合”(涉及非必须变量)旳逻辑思想是 涉及一种或多种不必要变量也不会有太大旳影 响—非有关变量是指没有详细旳理论表白应该 把这些变量涉及到模型中。

• 假如经济理论不完善,这種现象会發生。

x12i

1 2

x1i x2i x12i

x1i (i )

x12i

(1)假如漏掉旳X2与X1有关,则上式中旳第二项在小样本下 求期望与大样本下求概率极限都不会为零,从而使得OLS 估计量在小样本下有偏,在大样本下非一致。

“过低拟合”模型

• (2) a1和a2是不一致旳inconsistent,亦即, 不论样本容量有多大,偏差都不会消失。

用OLS法估计模型Y=0+1X1+2X2+ 因为全部旳经典假设都满足,所以 : (1)OLS估计量无偏且一致;误差项方差旳估计量正确。

客户关系管理第七章习题及答案

客户关系管理第七章习题及答案第七章练习题⼀、选择题:1.在数据仓库中,所有数据都是围绕⼀定的进⾏组织的A 主题B 主键C 外键D 视图2.对于DSS,是⾮常重要的A 最新数据B 历史数据C 分析数据D 多媒体数据3. 是从外部数据中收据数据,它是数据仓库中数据综合的⼀种类型A 数据提取B 数据清洗C 数据抽取D 数据切割4. 是关于数据的数据A 外部数据B 内部数据C 元数据D 纯数据5.数据粒度有两种形式,其中⼀种形式的数据粒度是⾯向的A OLTPB CRMC OLAPD ERP6. 数据集市的数据直接来源于中央数据仓库A 独⽴的B 依赖的C 内部的D 中央的7.数据仓库的是具有层次性的A 主键8.由各维度的取值和变量值构成A 维成员B 维C 事实D 索引9. 技术的核⼼是多维分析A OLAPB CRMC OLTPD ERP10.三种多维数据模型中,最为流⾏A 星型模型B 雪花型模型C 星座模型D ⽹型模型11.由于的应⽤,数据需要定期的从数据仓库中导⼊多维数据库中A OLAPB OLTPC CRMD ERP12.由类和类之间的关系构成的模型称为A 关系模型B 类模型C ER模型D 对象模型13. 的设计是数据仓库模型设计的第⼀步A 部门模型B 类模型C 企业模型D 对象模型14. 的选取是模型设计中极为重要的⼀部分A 主题15.⽆论数据仓库以怎样的数据模型组织数据,最终还是以各种来完成的A 表空间B 类C 变量D 表16.在中,只有⼀个事实表,每个维表都与事实表直接连接A 星型模型B 雪花型模型C 星座模型D ⽹型模型17. 中的数据是最丰富的、最详细的A 事实数据库B 关系数据库C ⾼级数据库D 数据仓库18.数据挖掘的基础是A OLAPB OLTPC ⼈⼯智能D 数据仓库19.对⼀组数据的集合分组成为有类似的对象组成的多个类的过程称为A 分类B 汇集C 类分析D 聚类20. 也常常作为数据挖掘的第⼀部,对数据进⾏预处理A 分类分析B 关联分析C 聚类分析D 孤⽴点分析⼆、填空1.数据仓库(data warehouse)是⼀个⾯向主题的(subject oriented)、集成的(integrated)、⾮易失的(non-volatile)、随时间变化的(time variant)数据集合,⽤于。

高中通用技术第七章《模型或原型的制作》第三节制作模型资料

1)选择废、旧材料来做,这样可节 省制作成本。如各种饮料瓶等。 2)选择易加工的材料来做,这样可 节省制作时间,提高制作的成功率。 如各种沐浴露的塑料瓶等。

制作模型

3)选择特型材料来做,这样不但可 以节省成本,还可使作品有个漂亮 的外观。如各种玩具的塑料外壳等。 4)强调在制作多功能学习用品盒 (架)的过程中应遵守的安全操作 规程。 (1)刀、锯、锤、钳、钻等利器的 安全操作要领。 (2)安全用电的基本常识。

制作模型

3.制作多功能学习用品盒(架 )模型:

在制作模型之前,首先欣赏一组 同学的多功能学习用品盒(架)的制 作过程,或许对你们的制作有所帮助 和启迪。

(一)看图备料:

制作模型

制作模型

根据图样作形体分析,多功能学习 用品盒由一块底板,前、后、左、右四 块围板和中间一块隔板组成,外加一个 现成的笔筒。笔筒用一个合适的广口玻 璃瓶代替。板材选用中密度纤维板(也 可选用松木、梓木等软质或软硬适中的 木料),联接方式采用钉联接,笔筒用 胶粘在底板上。各构件的形状、尺寸如 下:

制作模型

编 名称 号 1 底板

2 前围 板

3 后围 板

4 左围 板

5 隔板

成料尺 寸

340×22 0

340×10 0

340×10 0

210×50

190×10 0

毛料 数 尺寸 量

350× 1 220

350× 1 110

350× 1 110

220× 1 60

200× 1 110

备注

中密度纤维板 ,厚10

中密度纤维板 ,厚10

中密度纤维板 ,厚10

中密度纤维板 ,厚10

计量经济学第七章答案详解

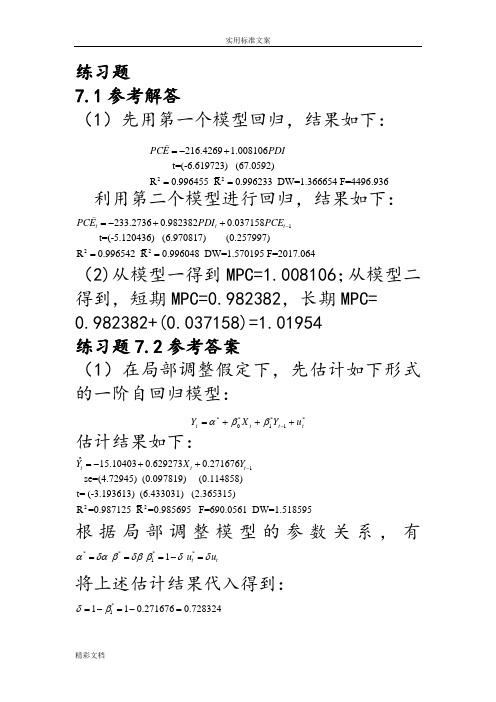

练习题7.1参考解答(1)先用第一个模型回归,结果如下:22216.4269 1.008106 t=(-6.619723) (67.0592)R 0.996455 R 0.996233 DW=1.366654 F=4496.936PCE PDI =-+==利用第二个模型进行回归,结果如下:122233.27360.9823820.037158 t=(-5.120436) (6.970817) (0.257997)R 0.996542 R 0.996048 DW=1.570195 F=2017.064t t t PCE PDI PCE -=-++==(2)从模型一得到MPC=1.008106;从模型二得到,短期MPC=0.982382,长期MPC= 0.982382+(0.037158)=1.01954 练习题7.2参考答案(1)在局部调整假定下,先估计如下形式的一阶自回归模型:*1*1*0*t t t t u Y X Y +++=-ββα 估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据局部调整模型的参数关系,有****11 ttu u αδαβδββδδ===-=将上述估计结果代入得到: *1110.2716760.728324δβ=-=-=*20.738064ααδ==-*0.864001ββδ==故局部调整模型估计结果为:*ˆ20.7380640.864001ttYX =-+ 经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。

运用德宾h 检验一阶自相关:(121(1 1.34022d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值21.96h α=,由于21.3402 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在一阶自相关。

第七章-脆弱性及风险评模型估(参考)

(五) 等级评估

目标:为了区域灾害风险管理中有效地 实施等级防护,灾害研究者需要从等级 保护的基本原理出发,将风险评估结果 的等级化与防灾措施的等级化关联起来。

(六)评估指标的分级方法

分级:根据一定的方法或标准把风险指 标值所组成的数据集划分成不同的子集, 借以凸现数据指标之间的个体差异性。

(六)评估指标的分级方法

分级统计方法: 4)自然断点法:任何统计数列都 存在一些自然

转折点、特征点,而这些点选择及相应的数值 分级可以基于使每个范围内所有数据值与其平 均值之差原则来找,常见有频率直方图、坡度 曲线图、累积频率直方图法等。

优点:每一级别数据个数接近一致,较好制图效果 缺点:数据差异过大情形不适用

性(Vs)*应对灾害能力(Vd)

(一)历史情景类比法

(2)参数评估法

风险度评估涉及的评估指标十分复杂,每一评估要素 有众多因子,一般应当进行定量化标识和归一化处理。

根据各因子之间及它们与评价目标相关性,理顺不同 因子组合方式与层次,确定标度指标和作用权重。

采用的方法有层次分析法、模糊聚类综合评价法、灰色聚类评 价 法、物元模型、W值法等。

另外,由于参数评估涉及灾害评估数据多具有空间属 性,因此应用GIS的空间分析和统计功能。

(二)物理模型法及实验法

含义:根据对自然灾害事件的灾害动力学过程认识,以 物理学模型及实验手段模拟灾害发生环境及过程,从而 找出致灾因子强度、承灾体脆弱性诸指标之间函数关系 模型。 注意: 1、仅农作物干旱损失和洪涝减产损失有进展,耗时费 力; 2、只适用小空间尺度灾害风险评估,大的空间不可能。

Ⅱ级应急响应:地震灾害造成50人以上、300人以下死 亡。

Ⅲ级应急响应:地震灾害造成20人以上、50人以下死亡。 Ⅳ级应急响应:地震灾害造成20人以下死亡。

第七章模型分析

第七章模型分析在数据分析和机器学习领域中,模型分析是对构建的模型进行评估和分析的过程。

通过模型分析,可以评估模型的性能,理解模型的局限性,并提出改进的建议。

模型分析通常涉及以下几个方面的内容:1.模型评估:模型评估是指对模型进行定量评估,以衡量模型的预测能力和准确性。

常用的模型评估指标包括准确率、召回率、F1值、ROC曲线等。

通过模型评估,可以判断模型的优劣,并选择最佳模型。

2.模型解释:模型解释是指对模型进行理解和解释的过程。

通过模型解释,可以理解模型的关键特征和决策规则,以及造成模型预测的原因。

模型解释有助于深入理解模型的内部机制,发现模型中存在的问题,并提出改进的建议。

3.模型诊断:模型诊断是指对模型进行诊断和分析的过程。

通过模型诊断,可以检测模型的假设是否成立,是否存在过拟合或欠拟合等问题,并对诊断结果进行解释。

模型诊断有助于发现模型中的问题,并优化模型的性能。

4.模型稳定性分析:模型稳定性分析是指对模型在不同数据集或数据集子集上的性能进行比较和分析的过程。

通过模型稳定性分析,可以评估模型在不同数据集上的预测能力,并判断模型的可靠性和泛化能力。

在进行模型分析时,可以采用多种方法和技术。

常用的方法包括数据可视化、统计检验、交叉验证、学习曲线分析等。

这些方法可以帮助分析师更好地理解模型,提出改进的建议,并解释模型的预测结果。

总结起来,模型分析是对构建的模型进行评估和分析的过程,可以通过模型评估、模型解释、模型诊断和模型稳定性分析等方法对模型进行分析和优化。

模型分析是数据分析和机器学习工作中不可或缺的一环,可以帮助分析师更好地理解模型的性能和局限性,并提出改进的建议。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

可接受性 (Admissibility)

一个估计如果在θ所有值上都比其它估计的风

险大,则该估计不是我们所希望的。如果存在 一个其它的规则 ,使得

至少存在一个θ

则该估计 是不可接受的。

否则, 是可接受的。

MLE 3-13

可接受性

可接受性是与其他表示估计好坏的方法有何关系? 在一些正则条件下,如果

对平方误差损失,风险为MSE

风险是 的函数

比较不同的估计,转化为比较不同估计的风险 但并不能清楚地回答哪个估计更好

MLE 3-5

风险比较

没有一个估计的风险在所有的θ 值都超过另外一个

MLE 3-6

风险比较

风险函数的两个单值概述 最大风险

贝叶斯风险

其中

为θ的先验。

MLE 3-7

上节课内容总结

后验的仿真模拟 贝叶斯推理与MLE 例

令 为 的极大似然估计,在合适的正则条件下, 后验均值为

贝叶斯推理的优点

可以方便的结合先验信息 数据和先验同等对待 由后验可以同时推出点估计和区间估计

MLE 3-1

第七章:模型选择和模型评估

内容: 估计选择 (Ch13) 模型选择 (Ch14,Ch9,统计学习基础第7章)

对应先验 f 的贝叶斯估计:

为最小最大估计,且f 称为最小受欢迎先验( least favorable prior)。

上述结论一个简单的结果有:如果一个贝叶斯规则的

风险为常数

,则它是最小最大估计。

MLE

3-10

MLE为近似最小最大估计

对满足弱正则条件的参数模型,极大似然估计

近似为最小最大估计。对均方误差损失,通常

MLE

3-2

估计选择

有几个不同的估计,哪个估计更好一些? 统计决策理论

MLE

3-3

损失函数

损失函数:度量真值 与估计 损失函数举例

之间的差异

平方误差损失 绝对误差损失 损失 0-1损失 Kullback Leibler损失

MLE

3-4

风险函数

风险函数:损失的均值 一个估计 的风险是

用Laplace近似来近似计算 些简化,得到

的积分,再加上某

其中

,

为

的MLE。

这导出了另外一个模型选择计分的准则:贝叶斯

信息准则(Bayesian Information Criterion,BIC)

MLE 3-34

BIC (Bayesian Information Criterion)

当取平方误差损失,误差模型为

差的相对值。渐近近似有时对比较不同模型的测试误 差很有用。

通常对误差的真值没有很好的估计。当样本有限时,

渐近近似通常还不能得到足够好的估计。这种情况下 我们可以采用重采样(resampling )方法 。

当然如过我们对测试误差有一种很好的方法来直接估

计,我们可以用它来进行模型选择。

MLE

3-25

,后

验为

为了比较两个模型M1和M2,可以计算两个模型的相

对后验概率,称为后验几率(posterior odds):

称为贝叶斯因子 (Bayes factor),是数据对后验的贡献

MLE 3-33

BIC (Bayesian Information Criterion)

假设模型的先验是常量且参数的先验平滑,我们

令

示数据,

, 表示未知参数,

表

c>0,这里参数的数目与观测数据一样多

MLE 3-15

Many Normal Means

MLE为

,损失函数为

MLE的风险为

最小最大估计的风险近似为

,且存在这样一 个估计 能达到该风险。也就是说,存在风险比MLE更 小的估计,因此MLE是不可接受的。在实际应用中,风 险的差值可能很重要。

可以找到贝叶斯规则 若 ,则贝叶斯规则为后验均值

若

若

,则贝叶斯规则为后验中值 为0-1损失,则贝叶斯规则为后验众数

MLE

3-9

最小最大规则

找最小最大规则,或者证明一个估计是最小最大估计

是一件很困难的事情。但还是有一个简单的方法:有 些贝叶斯估计(如风险为常数)是最小最大估计

令 假设 则

3-27

估计乐观性

通过各种技巧(通常是渐近性)估计乐观性

MLE

3-28

Mallows Cp统计量

当取平方误差损失,误差模型为

,

其中误差 的均值为0,方差为

其中

为模型中参数的数目。

MLE

3-29

Mallows Cp统计量

这样,可以用Mallows Cp统计来估计R(M)

其中

为从一个低偏差(的复杂)估计的MSE

型的相关指标。

MLE

3-36

最小描述长度MDL

最小描述长度MDL(minimum description length)

采用与BIC完全相同的选择准则,但它源自数 据压缩/最优编码

BIC与MDL都只适用于似然损失。

MLE

3-37

下节课内容

VC维与结构风险最小(Chp23) 重采样技术(Chp9) Boostrap 模型组合(Chp23) Bagging Boosting

获得。

MLE

3-30

AIC(Akaike Information Criterion)

假设采用log似然作为损失函数

实际上我们采用的是−2l(M)

如果模型为

,则当

时,

其中

为

的MLE,

为训练数据上的似然值

MLE 3-31

AIC(Akaike Information Criterion)

根据Cramer-Rao 不等式,这是所有无偏估计的

方差的下界。

MLE 3-11

MLE为近似最小最大估计

因此对所有估计 ,有

对大数N, MLE为近似最小最大估计。

因此,对大多数参数模型,当有大量样本时,

MLE近似为最小最大估计和贝叶斯估计。

Many Normal Means 情况不成立(不是大样本)

决策规则 (Decision Rules)

决策规则是估计的别名 最小化贝叶斯风险的决策规则成为贝叶斯规则或

贝叶斯估计,即

为对应先验 f 的贝叶斯估计

其中下界是对所有的估计 计算

最小化最大风险的估计称为最小最大规则

其中下界是对所有的估计 计算

MLE 3-8

贝叶斯估计

给定一个模型(先验和后验)和损失函数,就

MLE

3-38

因此对高维问题或非参数问题,MLE并不是最优估计。

另外在非参数场合,MLE的鲁棒性也不是很好。

MLE 3-16

底线

根据这些工具,怎样选择估计呢? 如果一个估计是不可接受的,则该估计一定是不 好的。

如果你信仰贝叶斯观点,则你可以用贝叶斯规则

如果最小最大性满足应用要求,可以使用最小最

大估计。

训练误差是在训练样本上的平均损失:

MLE

3-21

训练误差与测试误差

我们的目标:选择使测试误差最小 称为模型选择。

的模型M,

MLE 3-22

训练误差与测试误差

选择次优模型:过拟合/欠拟合

MLE 3-23

训练误差与测试误差

训练误差为预测风险的过小估计:

MLE 3-24

模型选择和模型评估

为了进行模型选择,我们只需知道不同模型的测试误

MLE

3-17

模型选择

给定一个估计和风险函数,应该选择哪个模型/

参数?

MLE

3-18

“模型”

我们说的“模型”有时指的是模型类别

,例 如所有2个高斯的混合模型和所有3个高斯的混 合模型。

有时也指在一个类别的模型中的一员,如参数

的值为特定值。也就是说,模型的类别是固定 的,而考虑的是不同的参数值。

这导出R(M)的一个估计: AIC(Akaike

Information Criterion)

其中

为从一个低偏差(的复杂)估计的MSE

获得。 这同Mallows Cp统计量相同,只是适用假设范 围更宽(推广) 但是注意:这并不是普遍满足,如0-1损失。

MLE 3-32

贝叶斯模型选择

假设我们有一个候选模型M,其参数空间为

为贝叶斯规则且有有限

风险,则它是可接受的。

如果

的风险为常数且是可接受的,则它是最小最 大估计。

MLE

3-14

许多正态均值 (Many Normal Means)

Many Normal Means是一个原型问题,与一般的非

参数回归或密度估计等价。对这个问题,以前许 多关于极大似然估计的正面的结论都不再满足。

训练误差的乐观性

训练误差的乐观性定义为

Байду номын сангаас

也就是说,

欠估计R(M)的量取决于 yi 影响其 预测的强度。我们越难拟合数据,乐观性越大。

MLE 3-26

训练误差的乐观性

通常我们有

欠拟合程度 + 复杂性惩罚

因此,为了选择模型,我们可以 对 进行估计,或 以某种方式估计R(M)

MLE

,其

中误差 的均值为0,方差为

,有

得到

BIC(M) ,其中因子2被logN代替 AIC倾向于过拟合,而BIC倾向于欠拟合

MLE

3-35