固定资产账面价值和账面净值的区别

账面价值、账面余额、账面净值、摊余成本

摊余成本:是指该金融资产的初始确认金额经下列调整后的结果:①扣除已收回的本金;②加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;③扣除已发生的减值损失。

期末摊余成本的计算用公式表示如下:期末摊余成本=期初摊余成本+投资收益-现金流入(实收利息)-已收回的本金-已发生的减值损失其中:投资收益=期初摊余成本×实际利率现金流入(实收利息)=债券面值×票面利率;若债券为到期一次还本付息债券,则各期现金流入为零(最后一期除外)。

【单选题】20×8年1月1日,甲公司购买一项债券,剩余年限为5年,划分为持有至到期投资,买价为90万元,交易费用为5万元;每年年末按票面利率可收得固定利息4万元,债券在第5年末兑付可得到本金110万元,不得提前兑付。

债券实际利率为6.96%。

该债券20×9年末的摊余成本为()万元。

A.94.68B.97.61C.92.26D.100.40『正确答案』D『答案解析』20×8年1月1日:借:持有至到期投资――成本110贷:银行存款95持有至到期投资――利息调整1520×8年末计提利息:借:应收利息 4持有至到期投资――利息调整 2.61贷:投资收益 6.6120×8年年末持有至到期投资摊余成本=95+2.61=97.61(万元)20×9年年末计提利息:借:应收利息 4持有至到期投资――利息调整 2.79贷:投资收益 6.79(97.61×6.96%)20×9年年末持有至到期投资摊余成本=97.61+2.79=100.40(万元)【单选题】甲公司于2009年1月1日发行面值总额为1 000万元,期限为5年的债券,该债券票面利率为6%,每年年初付息、到期一次还本,发行价格总额为1 043.27万元,利息调整采用实际利率法摊销,实际利率为5%。

2009年12月31日,该应付债券的账面余额为()万元。

账面价值、账面余额、账面净值、摊余成本的区别与比较

摊余成本:是指该金融资产的初始确认金额经下列调整后的结果:①扣除已收回的本金;②加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;③扣除已发生的减值损失。

期末摊余成本的计算用公式表示如下:期末摊余成本=期初摊余成本+投资收益-现金流入(实收利息)-已收回的本金-已发生的减值损失其中:投资收益=期初摊余成本×实际利率现金流入(实收利息)=债券面值×票面利率;若债券为到期一次还本付息债券,则各期现金流入为零(最后一期除外)。

【单选题】20×8年1月1日,甲公司购买一项债券,剩余年限为5年,划分为持有至到期投资,买价为90万元,交易费用为5万元;每年年末按票面利率可收得固定利息4万元,债券在第5年末兑付可得到本金110万元,不得提前兑付。

债券实际利率为6.96%。

该债券20×9年末的摊余成本为()万元。

A.94.68B.97.61C.92.26D.100.40『正确答案』D『答案解析』20×8年1月1日:借:持有至到期投资――成本110贷:银行存款95持有至到期投资――利息调整1520×8年末计提利息:借:应收利息 4持有至到期投资――利息调整 2.61贷:投资收益 6.6120×8年年末持有至到期投资摊余成本=95+2.61=97.61(万元)20×9年年末计提利息:借:应收利息 4持有至到期投资――利息调整 2.79贷:投资收益 6.79(97.61×6.96%)20×9年年末持有至到期投资摊余成本=97.61+2.79=100.40(万元)【单选题】甲公司于2009年1月1日发行面值总额为1 000万元,期限为5年的债券,该债券票面利率为6%,每年年初付息、到期一次还本,发行价格总额为1 043.27万元,利息调整采用实际利率法摊销,实际利率为5%。

2009年12月31日,该应付债券的账面余额为()万元。

固定资产账面余额

固定资产账面余额是什么固定资产账面价值与账面余额如何计算固定资产账面价值与账面余额如何计算?对固定资产来讲:账面价值=固定资产原价-计提的减值准备-计提的累计折旧;账面余额=固定资产账面原价;对于企业的其他资产,只涉及账面价值和账面余额的概念。

账面价值都是减去计提的减值准备等备抵类科目后的金额;账面余额都是各自账户结余的金额。

固定资产账面价值是指固定资产的原价与计提的减值准备和计提的累计折旧(即:固定资产净额)的差额。

账面价值通常与账面余额、账面净值一起出现,但是他们之间是有明显的区别的,在计算时,大家一定要注意区分,避免出现概念混淆而导致的计算错误。

固定资产的账面价值正确计算的公式为:固定资产账面余额-固定资产折旧或摊销-固定资产减值准备。

固定资产账面余额是什么账面余额=固定资产的账面原价。

对于企业的其他资产,只涉及账面价值和账面余额的概念。

账面余额都是各自账户结余的金额。

账面余额(Book Balance)是指某账户的账面实际余额,可以不扣除与该账户相关的备抵项目(如累计折旧、累计摊销)。

固定资产固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

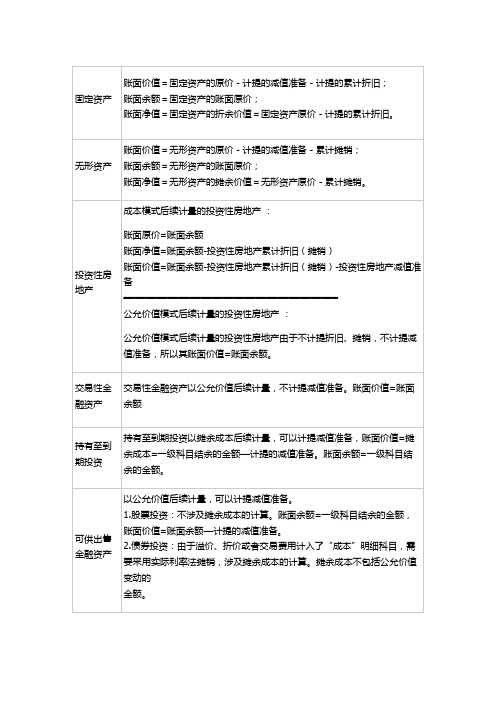

账面余额与账面净值,账面价值的区别对固定资产来讲:账面余额=固定资产的账面原价账面净值=固定资产原价-计提的累计折旧账面价值=固定资产的原价-计提的累计折旧-计提的减值准备对于无形资产来讲:账面余额=无形资产的账面原价账面净值=无形资产原价-计提的累计摊销账面价值=无形资产的原价-计提的累计摊销-计提的减值准备以成本模式进行后续计量的投资性房地产:账面余额=账面原价账面净值=账面余额-累计折旧(摊销)账面价值=账面余额-累计折旧(摊销)-减值准备其他资产:只涉及账面价值和账面余额(账户余额)的概念,账面价值都是账面余额减去计提的减值准备后的金额;账面余额都是各自账户结余的金额。

财务入门基础知识

财务入门基础知识财务会计概念框架已经成为财务会计理论的核心内容。

对财务的了解可以让我们掌握更多的财务知识。

以下是由整理关于财务入门基础知识的内容,希望大家喜欢!1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答账面价值=2000;100;200=1700账面余额=2000;0;0=2000账面净值=2000;100=19002、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

第01讲_资产的账面余额VS账面净值VS账面价值

账面余额vs账面净值vs账面价值【引言】一直以来,“账面余额,账面净值,账面价值”三个大坑不知阻碍了多少学员,三者反映的都是资产的价值问题,表面上感觉如出一辙,实际上是截然不同的。

在这三个连环大坑下,无数学员纷纷入坑无法自拔,别怕!现在通过一部手机就能搞懂三个大坑的真正关系,让我们擦亮慧眼,从哪里跌倒就从哪里站起来吧!【讲解】☆账面余额是指某资产初始取得的金额;例如我们购入一部iPhone X,购入时的价格是8388元,那么该部手机的账面余额就保持8388元不变。

☆账面净值是资产的原值减去已计提的累计折旧(或累计摊销)后的余额;账面净值=账面余额-折旧或摊销例如上面那部iPhone X,我们假定使用期限为3年,3年后剩余价值可以忽略不计,那么我们将8388元在3年内进行分摊,每个月需要分摊233元,这233元便是手机每个月的折旧额,而账面净值就是用账面余额8388元减去累计折旧233N,N表示已经计提折旧的月份数量。

☆账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面价值=账面余额-折旧或摊销-资产减值准备=账面净值-资产减值准备还是那部iPhone X,在某一天掉在地上摔了一下,导致外表磕伤、有划痕,那么这部手机的价格就永久性下降了,而这下降的部分就是减值,我们假定摔坏后手机减值1000元,那么最后这部手机的账面价值就是用账面余额8388元减去累计折旧233N再减去减值的1000元。

看过这三大“连环坑”的概念和联系之后,我们来看一下特殊的资产——投资性房地产。

投资性房地产分为成本模式计量和公允价值计量两种情况,公允价值模式计量的投资性房地产,在后续计量时,不计提折旧、摊销,同样也不计提减值准备;成本模式计量的投资性房地产,比照固定资产、无形资产处理。

成本模式计量的投资性房地产比较简单,我们重点关注的是公允价值模式计量的投资性房地产。

公允价值计量的投资性房地产的账面价值=期末公允价值。

如何理解资产的账面余额、账面净值和账面价值

如何理解资产的账面余额、账面净值和账面价值?

账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

如应收账款账面余额减去相应的坏账准备后的净额为其账面价值。

账面余额是指某账户的账面实际余额,不扣除该账户备抵项目(如累计折旧、摊销及相关资产的减值备等)金额。

举例说明如下:

某项存货的账面余额为100万元,已提存货跌价准备10万元,则该项存货的账面余额为100万元,账面价值为90万元。

固定资产原价100万元,已计提折旧40万元,已计提减值准备10万元。

账面余额100万元

固定资产账面净值=原价-累计折旧=100-40=60(万元)

账面价值=原价-累计折旧-减值准备=100-40-10=50(万元)

账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

如应收账款账面余额减去相应的坏账准备后的净额为账面价值。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目(如累计折旧、相关资产的减值准备等)。

对企业的债务而言,其账面价值通常就是该债务的账面余额;而对于债权来说?如果为债权计提了减值准备?则账面价值是账面余额与减值准备之差。

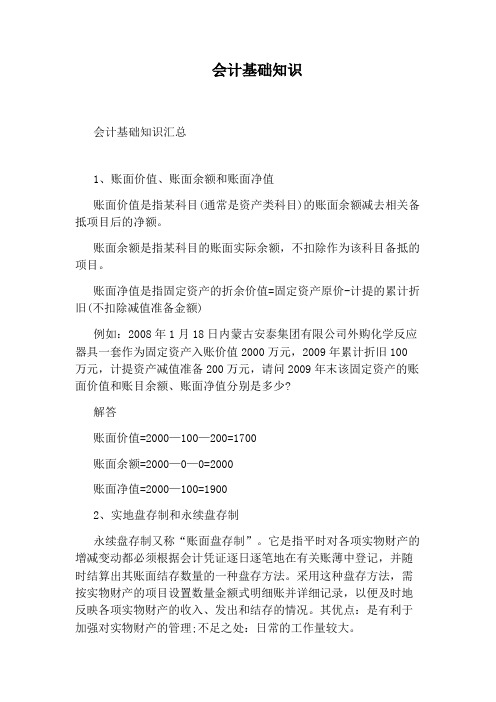

会计基础知识

会计基础知识会计基础知识汇总1、账面价值、账面余额和账面净值账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目。

账面净值是指固定资产的折余价值=固定资产原价-计提的累计折旧(不扣除减值准备金额)例如:2008年1月18日内蒙古安泰集团有限公司外购化学反应器具一套作为固定资产入账价值2000万元,2009年累计折旧100万元,计提资产减值准备200万元,请问2009年末该固定资产的账面价值和账目余额、账面净值分别是多少?解答账面价值=2000—100—200=1700账面余额=2000—0—0=2000账面净值=2000—100=19002、实地盘存制和永续盘存制永续盘存制又称“账面盘存制”。

它是指平时对各项实物财产的增减变动都必须根据会计凭证逐日逐笔地在有关账薄中登记,并随时结算出其账面结存数量的一种盘存方法。

采用这种盘存方法,需按实物财产的项目设置数量金额式明细账并详细记录,以便及时地反映各项实物财产的收入、发出和结存的情况。

其优点:是有利于加强对实物财产的管理;不足之处:日常的工作量较大。

实地盘存制又称“定期盘存制”,也叫“以存计销制”或“依存计耗制”。

它是指平时只在账薄记录中登记各项实物财产的增加数,不登记减少数,期末通过实物盘点来确定其实有数并据以倒算出本期实物财产减少数的一种盘存方法。

其计算公式如下:本期减少数=期初结存数本期增加数-期末实有数。

优点:实地盘存制可以简化日常工作缺点:不能随时反映库存财产物资的发出结存情况,也不利于加强财产物资的管理。

例如:一般来说有些企业的领料平时是无法准确计量数量的,你比如酒店厨房领用的调料,矿山企业耗用的精料,炼焦企业好用的精煤等等,但是如果期末计量库存数量是相对来说是简单,所以使用实地盘存制,倒逼本期的使用量是合理的。

应收账款说白了就是计算和主营业务收入有关赊销的往来核算,而其他应收款是核算与其主营业务无关的往来。

账面价值

账面价值资产的账面价值=资产账面余额-资产折旧或摊销-资产减值准备账面价值是指某科目(通常是资产类科目)的账面余额减去相关备抵项目后的净额。

账面余额是指某科目的账面实际余额,不扣除作为该科目备抵的项目(如累计折旧、相关资产的减值准备等)。

账面净值是指(通常是资产类科目)的账面余额减去相关备抵项目。

对固定资产来讲:账面价值=固定资产的原价-计提的减值准备-计提的累计折旧(即:固定资产净额)账面余额=固定资产的账面原价;账面净值(固定资产净值)=固定资产的折余价值=固定资产原价-计提的累计折旧。

与此相关的还有两个容易混淆的概念,即“固定资产净值”与“固定资产净额”。

它们之间的关系用公式表示为:固定资产净值=固定资产原价-累计折旧;固定资产净额=固定资产净值-固定资产减值准备。

对于企业其他的资产,只涉及账面价值和账面余额的概念。

账面价值都是减去计提的减值准备后的金额;账面余额都是各自账户结余的金额。

例如:固定资产的账面价值:是固定资产成本扣减累计折旧和累计减值准备后的金额。

长期债券投资的账面价值是:账面余额扣减减值准备后的金额。

其中,账面余额=面值+应计利息+尚未摊销的溢价(或-尚未摊销的折价)。

对固定资产来讲:账面价值=固定资产的原价-计提的减值准备-计提的累计折旧;账面余额=固定资产的账面原价;账面净值=固定资产的折余价值=固定资产原价-计提的累计折旧。

对无形资产来讲:账面价值=无形资产的原价-计提的减值准备-累积摊销;账面余额=无形资产的账面原价;账面净值=无形资产的摊余价值=无形资产原价-累积摊销。

其他资产:(成本计量模式下的投资性房地产与固定资产和无形资产相同)账面价值=账面余额-计提的资产减值准备注:对于企业的其他资产,只涉及账面价值和账面余额的概念。

账面价值都是减去计提的减值准备等备抵类科目后的金额;账面余额都是各自账户结余的金额。

金融资产分为以下几类:(1)以公允价值计量且其变动计入当期损益的金融资产;(2)持有至到期投资;(3)贷款和应收款项;(4)可供出售的金融资产。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产账面价值和账面净值的区别

固定资产账面价值和账面净值的区别

2010年01月21日 17:45

固定资产账面价值和账面净值的区别

帐面余额,是指某一会计科目的帐面实际余额,不扣除作为该科目备抵的项目(如累计折旧、相关资产的减值准备等)。

帐面净值,一般是对固定资产而言的,即固定资产的原值减去已计提的累计折旧后的余额。

帐面价值,是指某一会计科目的帐面余额,减去相关的备抵项目后的净额。

举例说明,期末会计帐簿显示:

固定资产科目借方余额:500万元

累计折旧科目贷方余额:300万元

固定资产减值准备科目贷方余额:50万元

则:

固定资产的帐面余额 = 500万元

固定资产的帐面净值 = 500 - 300 = 200万元

固定资产的帐面价值 = 500 - 300 - 50 = 150万元。