主要材料采购成本分析表

采购成本(共8张PPT)

3 建立简单的制度如成本计算公式等; (3)停机成本

狭义的学习曲线又称为人员学习曲线,它是指直接作业人员个人的学习曲线。 学习曲线有广义和狭义之分。

1 低价制定困难;

4 (3)停机成本

第二节 采购成本

养成分析成本,比价及议价的观念。

学习曲线有广义和狭义之分。

(4)成本分析表 4 养成分析成本,比价及议价的观念。

第二节 采购成本

二 学习曲线

1 学习曲线的含义:

学习曲线将学习效果数量化绘制于坐标纸上,横轴代 表练习次数(或产量),纵轴代表学习的效果(单位产 品所耗时间),这样绘制出的一条曲线,就是学习曲线。

学习曲线有广义和狭义之分。狭义的学习曲线又称为 人员学习曲线,它是指直接作业人员个人的学习曲线。 广义的学习曲线也称为生产进步函数,是指工业某一行 业或某一产品在其产品寿命周期的学习曲线,是融合技 术进步、管理水平提高等许多人努力的学习曲线。

月日

产品名称

零件名称

零件料号

备 估价数量

注

主 NO 材 料 费

名称

规格

NO 加 工 费

工程内容

使用设备

厂牌 日产量

单价

用量

损耗率

材料费

设备折旧 模具折旧

单价

加工费

后 NO 加工名称 加 工 费 材料费合计

营销费用

总 价 备注:

使用设备

日产量

加工费合计 税 金

加工单价

说

明

后加工费合计 利 润

1 学习曲线的含义:

1 利用自己的工作经验; (3) 需要开发专用的模具 夹具 检具或检测设施,无法同时向多家供应商采购 ;

采购人员要求进行成本分析,通常以下情形最常见:

五金产品成本分析表

部品名称/料号: 供应商: 报价人员: 报价日期/Quotation Date:

材料费(1) NO 1 2 3 4 5 6 7 8 9 10 11 12 13 小计: 1.模具寿命为: 5.其它: 备注: 1.以上报价均为人民币未税报价 其它说明:

名称/型号

密度 2.750 材质

拉包 整形 冲切 冲切

抽芽压毛边

⊙ ⊙ ⊙ ⊙ ⊙ ⊙ ⊙ ⊙

1 1 1 1 1 1 1 1

模具分摊单 价

材料费(1) 加工费(2)

0.00 0

包装费 运输费

(材料费+加工费+包装费 +运输费)制造成本合计

成型 铆钉 攻牙 检测 清洗

0.00

管理费 利润 0 2.开模周期: 3.产品产能每天总价 工程名称

0

400T 300T 200T 160T 110T 80T 45T 35T 其它 用量

模具价格

单价

L*W*H=尺寸

单位 重量 0

用量

1

损耗率

总价

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

工序内容

吨位 模具费

材料 铆钉

8% 0% 0.00

0 管理费 0

% %

利润 总计

4.模具及产品付款条件:

采购螺栓成本分析报告

采购螺栓成本分析报告《螺栓采购成本分析报告》一、背景介绍螺栓是一种常用的紧固件,广泛应用于机械设备、建筑工程、汽车制造等领域。

螺栓的品质和成本直接影响到生产效率和质量。

本报告对公司所采购的螺栓的成本进行了详细分析,旨在提供决策依据,优化采购策略。

二、螺栓采购成本分析1. 原材料成本螺栓主要由钢材制成,其原材料成本占整体采购成本的一部分。

钢材在市场上的价格波动较为频繁。

在过去的一年中,螺栓钢材的价格每吨波动在2000元至2500元之间。

根据公司近三个月的采购数据,平均每个螺栓所消耗的钢材约为0.05公斤,那么每个螺栓的原材料成本大约在100元至125元之间。

具体的采购成本可根据市场实际情况进行调整。

2. 加工成本螺栓的加工成本包括切削加工、冷挤压和热镀锌等。

根据公司的数据统计,每个螺栓的加工成本约为5元。

这部分成本主要用于螺栓的锻造、切削、加工等工艺过程。

3. 采购成本螺栓的采购成本包括采购人员的工资、采购渠道的选择等。

根据公司的统计数据,平均每个螺栓的采购成本约为2元。

这部分成本主要用于采购人员与供应商的沟通、谈判等环节。

4. 质量成本螺栓的质量成本涉及到产品的退货率、返修率以及由此产生的损失。

根据公司的数据,螺栓的退货率约为2%。

每个螺栓的退货成本包括退货物流费用、返厂维修成本等,约为每个螺栓采购成本的3%。

因此,螺栓的质量成本约为每个螺栓采购成本的0.06元。

三、总结及建议综上所述,针对公司所采购的螺栓产品,各项成本具体如下:原材料成本:每个螺栓约为100元至125元;加工成本:每个螺栓约为5元;采购成本:每个螺栓约为2元;质量成本:每个螺栓约为0.06元。

因此,每个螺栓的总成本约为107.06元至132.06元。

基于以上数据,我们针对螺栓采购提出以下建议:1. 寻找稳定的供应商:为了控制成本波动,建议寻找稳定的钢材供应商,并与其建立长期的合作关系,以确保原材料成本的稳定。

2. 优化加工工艺:通过优化螺栓的加工工艺,提高生产效率和成品率,降低加工成本。

钢厂原材料财务分析报告(3篇)

第1篇一、前言钢厂作为国民经济的重要支柱产业,其原材料采购成本直接关系到企业的盈利能力和市场竞争力。

本报告旨在通过对钢厂原材料的财务状况进行分析,揭示原材料采购过程中的成本控制、市场波动及风险管理等问题,为钢厂优化采购策略、提高盈利能力提供参考。

二、钢厂原材料概述钢厂原材料主要包括铁矿石、焦炭、废钢、煤炭等。

这些原材料的价格波动较大,对钢厂的生产成本和盈利能力产生直接影响。

三、原材料采购成本分析1. 铁矿石成本分析(1)采购价格波动:近年来,铁矿石价格波动较大,主要受国际市场供需关系、宏观经济政策、矿山企业产量等因素影响。

(2)采购成本构成:铁矿石采购成本主要包括采购价格、运输费用、仓储费用等。

(3)成本控制措施:钢厂可通过优化采购策略、加强库存管理、拓展采购渠道等方式降低铁矿石采购成本。

2. 焦炭成本分析(1)采购价格波动:焦炭价格波动与铁矿石价格波动密切相关,主要受煤炭市场供需关系、环保政策等因素影响。

(2)采购成本构成:焦炭采购成本主要包括采购价格、运输费用、仓储费用等。

(3)成本控制措施:钢厂可通过优化焦炭采购结构、加强库存管理、拓展采购渠道等方式降低焦炭采购成本。

3. 废钢成本分析(1)采购价格波动:废钢价格波动主要受市场需求、废钢回收率等因素影响。

(2)采购成本构成:废钢采购成本主要包括采购价格、运输费用、仓储费用等。

(3)成本控制措施:钢厂可通过提高废钢回收利用率、拓展废钢采购渠道、加强库存管理等方式降低废钢采购成本。

4. 煤炭成本分析(1)采购价格波动:煤炭价格波动受国内外能源市场供需关系、环保政策等因素影响。

(2)采购成本构成:煤炭采购成本主要包括采购价格、运输费用、仓储费用等。

(3)成本控制措施:钢厂可通过优化煤炭采购结构、加强库存管理、拓展采购渠道等方式降低煤炭采购成本。

四、原材料市场波动分析1. 国际市场波动国际市场原材料价格波动对钢厂影响较大,主要受全球经济形势、国际市场供需关系等因素影响。

财务管理必会excel之成本分析

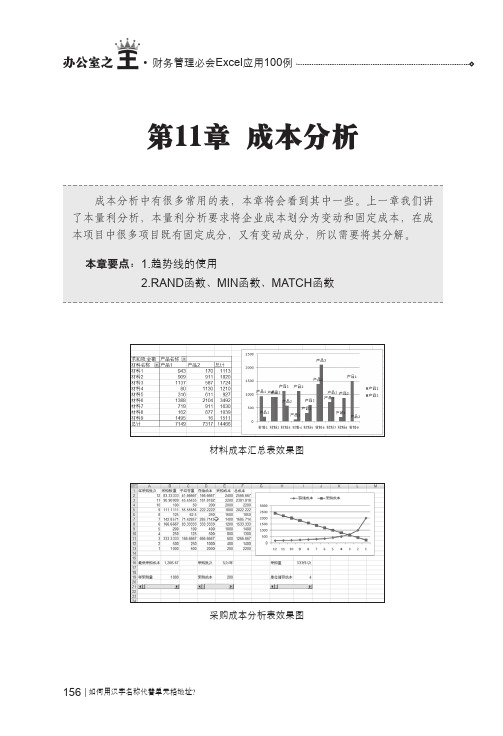

156第11章 成本分析如何用汉字名称代替单元格地址材料成本汇总表效果图采购成本分析表效果图157 成本分解表如何准确将成本中的固定成分和翻去成分分离是做好本量利分析的关键,一些成本项目的性质比较明确,可以直接划分为固定成本或变动成本,但是有的则比较模糊。

比如电费,虽然电费与产量有关,但是产量为零时电费却并不为零,这说明电费中既有变动成分,又有固定成分。

成本分解表效果图01 新建工作表新建一个工作簿,并在工作簿中重命名其中一个工作表,删除其他的。

输入表格的标题、数据,并设置格式等。

这个工作表中包括了产量和电费的数据。

02 生成散点图选中C2:D14区域,使用上一章介绍的方法插入一个散点图,这次我们要选择的是一个没有线的默认散点图。

定义名字的方法有两种:一种是选定单元格区域后在“名字框”直接输入名字,另一种是选定想要命名的单元格区域,再选择“插入”\“名字”\“定义”,在“当前工作簿中名字”对话框内键人名字即可。

15803 对散点图进行调整对于生成的散点图我们进行一些小的调整,以便最终效果更加便于查看。

首先我们可以删除图例,因为现在只有一个系列。

另外,我们还可以修改一下散点图的标题。

04 设置轴标题如图所示,从“布局”选项卡中选择“坐标轴标题”下的横坐标及纵坐标项目可以添加轴标题,并设置相应的格式等。

添加后可以直接对轴标题进行编辑。

如何在公式中快速输入不连续的单元格地址05给散点添加趋势线右键单击散点图中的任意一个散点,从弹出的快捷菜单中选择“添加趋势线”。

06趋势线的设置在弹出的对话框中,选择“线性”,并勾选“显示公式”。

07分解成本确定后生成最终的散点图。

可以看到,在散点图上出现了线性趋势线和一个二元一次方程。

方程中的截距代表固定成本,即505.4;斜率代表单位变动成本,即1.9942。

知识点:趋势线Excel的图表中,散点图、折线图、面积图、条形图、柱形图、股份图和气泡图中都可以添加趋势线,通常适合使用趋势线的的图表有两类,一是成对的数字数据,即典型的散点图中使用的数据;二是基于时间的数据,比如折线图、散点图、面积图等使用的数据。

成本分析报告及成本分析报告范本

成本分析报告一、熟料、水泥制造成本总体情况(单位:元/吨)1、异常情况说明:1.1当月分项成本合计:255.97元/吨而成本总体情况当月成本为264.10元/吨,相差8.13元/吨;原因是成本总体表中的当月成本为财务暂估金额,而分项情况表中的成本核算为生产实际发生数,这里需要明确以哪个数据为准。

1.2当月制造成本与去年同月相比较降低了6.61元/吨,降低的主要原因能过分项成本中的数据分析后得了直接材料成本下降较为明显,材料成本的下降一是材料(熟料)价格的下降;二是本月熟料掺入量较去年同月有明显的下降。

1.3当年累计成本较去年同期累计成本上升11.51元/吨,上升的原因一是人工成本增加1.54元/吨;二是变动制造成本增加4.98元/吨;三是固定制造成本增加1.28元/吨;造成这些成本上升的主要原因是本月由于销售量不足水泥库存满库使得生产量较去年同期有明显差距,吨成本无法滩薄,使得与去年同期成本有所上升。

1.4当年累计成本与预算成本增加了0.46元/吨,与预算相比较还是较为接近,并还在可控范围之内。

二、水泥分项情况1、直接材料成本(单位:元/吨)1.1:异常情况说明:本月直接材料成本较去年同月下降了18.67元/吨,其中熟料材料成本下降较为明显,主要原因是熟料进厂价格较去年有所下浮,同时本月熟料掺入比也有明显下降。

其它辅助材料成本均有不同程度的上涨,主要原因是目前辅料采购价格较去年均有上升。

2、电力成本(单位:元/吨)2.1:异常情况说明:本月电力成本于去年同月相比差距不大,但是当年累计电力成本较去年同期累计成本有所上升,主要原因是今年前一季度产量较去年明显降低,由于开机时间的不足造成今年累计电耗比去年有所上升。

3、直接人工成本(单位:元/吨)3.1、异常情况说明:本月吨工资性费用较去年同月上涨幅度较大,主要原因一是产量不足,生产处工资有预支(借发)情况,二是今年生产一线员工离职较多,为了稳定员工情绪人为将工资发放金额进行上调。

最新碎石场成本分析表

最新碎石场成本分析表摘要:本次成本分析报告基于最新数据,旨在帮助碎石场了解其生产过程中的各项成本,并提供数据支持,以便做出更加科学的决策。

本报告包括生产成本、运营成本以及其他相关成本的详细分析,并提供一些附加信息来帮助管理层深入了解成本结构和潜在的降低成本的机会。

1.原材料成本:包括采购成本、运输成本以及处理成本,其中采购成本占总原材料成本的比例为XX%,运输成本占比为XX%。

2.劳动力成本:包括工人薪酬和培训费用等,占总生产成本的比例为XX%。

3.设备折旧费用:包括设备购置费用和维护费用等,占总生产成本的比例为XX%。

4.能源成本:包括电力和燃料成本等,占总生产成本的比例为XX%。

5.其他生产成本:包括场地租金、设施维护费用等,占总生产成本的比例为XX%。

1.人力资源成本:包括管理层薪酬、员工培训以及福利等,占总运营成本的比例为XX%。

2.运输成本:包括物流费用、运输设备折旧等,占总运营成本的比例为XX%。

3.仓储成本:包括库存管理费用、设备费用等,占总运营成本的比例为XX%。

4.销售和市场成本:包括广告费用、销售人员薪酬等,占总运营成本的比例为XX%。

5.其他运营成本:包括维修费用、保险费等,占总运营成本的比例为XX%。

1.环境保护成本:包括处理废弃物、排污费用等,占总成本的比例为XX%。

2.质量控制成本:包括检测费用、质量管理人员薪酬等,占总成本的比例为XX%。

3.研发成本:包括新技术研发费用、人员薪酬等,占总成本的比例为XX%。

结论:通过对最新碎石场成本的详细分析,我们可以看出各项成本在整体中的占比和质量,并据此提出以下建议:1.在原材料采购环节,可以通过寻找更便宜的供应商或加强谈判技巧来降低采购成本。

2.在劳动力成本方面,可以提高工人的效率和技能水平,通过培训和长期激励措施来减少成本。

3.在设备折旧费用方面,可以优化设备的使用率和维护计划,延长设备的使用寿命。

4.在能源成本方面,可以寻找更加节能的设备和技术,降低能源消耗。

采购成本分析

2、综合采购成本 除采购成本之外考虑到原材料、 零部件在本企业产品的全部寿 35 命周期过程中所发生的成本。

某单位玻壳采购成本分析 项目 玻壳采购价 运输费 保险费 运输代理 进口关税 流通过程费用 库存利息 仓储费用 退货包装等摊销 不合格品内部处理费用 不合格品退货费用 付款利息损失 玻壳开发成本摊销 提供给供应商的专用模具摊销 包装投资摊销 其他费用 总计 单价或单位费用 (美元) 37.20 5.97 1.96 0.03 2.05 0.41 0.97 0.92 0.09 0.43 0.14 0.53 6.20 5.60 6.00 0.00 68.50 该 项 目占 总采 购成本 之比 54.31% 8.72% 2.86% 0.04% 2.99% 0.60% 1.42% 1.34% 0.13% 0.63% 0.20% 0.77% 9.05% 8.18% 8.76% 0 100%

4. Target Costing(目标成本法): 管理学大师彼得· 杜拉克 (Peter F.Drucker)在企业的五大致命 过失(Five deadly business sins)一文 中提到,企业的第三个致命过失是, 定价受成本的驱动(cost51

然而,他们刚把产品推向市场,便不 得不开始削减价格,重新设计那些花 费太大的产品,并承担损失,而且, 他们常常因为价格不正确,而不得不 放弃一种很好的产品。产品的研发应 以市场乐意支付的价格为前提,因此

这个系统至少要能做到以下几点: 1 确定价格上涨的原因 2 确认价格上涨对公司总成本的影响 3 确定合理的价格上涨幅度 4 回顾价格上涨情况 5 制订处理价格上涨的战略 21

采购管理者应该与供应商合作使用其 它的补偿措施以抵消价格上涨带来的 影响,这此补偿措施包括:减少送货 提前期、提供优质的服务或其它优惠 条件。为了限制价格上涨,采购管理 过程中需要价格保护条款,或需要提 22 前30天、60天或90天接到上涨通知。

生产部门原材料采购成本分析报告

生产部门原材料采购成本分析报告尊敬的领导:根据公司的要求,我针对生产部门的原材料采购情况进行了详细的成本分析。

本报告旨在为公司决策层提供有关原材料采购成本的全面数据和分析,以便制定更有效的采购策略和成本控制措施。

1. 背景介绍生产部门是公司核心业务的重要组成部分,其原材料采购成本对产品成本和利润率有着重要影响。

因此,分析原材料采购成本的结构和变化趋势对于公司稳定运营和长期发展至关重要。

2. 采购成本结构分析2.1 直接原材料成本直接原材料成本直接影响产品的成本,包括采购价格、运输费用以及仓储管理费用等。

通过对过去一年的数据统计和对比,我发现原材料供应商之间的价格差异以及采购频率对成本产生了重要影响。

因此,建议加强供应商的谈判能力,并优化供应链管理,以降低直接原材料成本。

2.2 间接原材料成本间接原材料成本是产品制造过程中间接消耗的原材料成本,例如燃料、润滑油和清洁剂等。

对于这部分成本,公司应该加强对消耗量的控制和管理,以避免不必要的浪费和过度采购。

2.3 采购人力资源成本采购人力资源成本包括相关员工的工资、培训费用和福利待遇等。

这些成本对于保证采购流程的高效运行至关重要。

公司应该注重人才培养和持续优化采购流程,以提高工作效率和减少人力资源浪费。

3. 成本变动趋势分析3.1 原材料价格波动性过去一年来,原材料价格的波动性较大,主要受市场供需关系和全球经济形势的影响。

由于原材料价格的不稳定性,公司需要建立灵活的采购策略,及时调整采购计划以降低成本风险。

3.2 供应商优化过去一年来,我们与供应商之间的合作关系经历了一些变动。

通过与供应商进行深入的合作和沟通,我们成功地获得了更优惠的价格和更优质的服务。

因此,建议公司通过优化供应链管理,并寻求更多的供应商合作机会,以获取更好的采购成本效益。

4. 建议和总结基于对生产部门原材料采购成本的分析,我提出以下建议:- 进一步加强与供应商的谈判能力,争取更优惠的价格和更好的服务。

采购部材料价格汇总表

采购部材料价格汇总表1. 引言本文档旨在对采购部门进行材料价格的汇总和记录,以便于部门内外的相关人员了解和查询各类材料的最新价格信息。

准确的价格记录和信息共享对于采购决策的制定和成本控制非常重要。

2. 数据来源采购部门材料价格汇总表的数据来源于以下渠道:2.1 材料供应商报价采购部门会与各类材料供应商保持密切联系,获取他们的最新报价信息。

包括但不限于电话、邮件、面谈等方式。

2.2 市场调研和价格比较采购部门会定期进行市场调研和价格比较,以了解市场上不同供应商的报价情况,并综合考虑质量和可靠性等因素选择适合公司需求的供应商。

2.3 内部数据分析采购部门会根据公司历史采购数据和内部成本数据进行分析,以确定目前材料价格的合理范围,并监控价格趋势。

3. 数据记录采购部门将按照以下格式对材料价格进行记录:材料名称规格型号单位最新价格供应商更新时间电线 1.5mm²米 2.50元A供应商2022-01-01水泥42.5号吨280元B供应商2022-01-02钢筋HRB400 吨4500元C供应商2022-01-034. 数据更新和维护为保证数据的准确性和及时性,采购部门将按照以下流程进行更新和维护:4.1 定期更新采购部门将定期与各供应商联系,了解他们的最新报价,并将更新后的数据及时记录在材料价格汇总表中。

4.2 非定期更新如果发现某类材料的价格发生了较大变动,采购部门将及时对其进行更新,并在更新后的数据中标明更新时间和变动原因。

4.3 查错和修正采购部门会定期对材料价格汇总表进行查错和修正,确保数据的准确性。

如果发现了错误数据,将立即修正并记录修正的时间和原因。

5. 数据查询和使用采购部门内外的相关人员可以通过以下方式查询和使用材料价格信息:5.1 内部查询采购部门内部的成员可以随时查阅材料价格汇总表,从中获取需要的价格信息,并在采购决策和成本控制中加以应用。

5.2 外部查询公司内的其他部门或外部的供应商和合作伙伴可以向采购部门提出材料价格查询的请求,采购部门将根据需要提供相关的价格信息。