2012-2013第二学期管理会计第六章习题及答案整理 (1)

2012-2013第二学期管理会计第六章习题及答案整理 (1)

第六章长期投资决策练习题及答案整理一、单选题1、已知某设备原值60000元,税法规定的残值率为10%,最终报废残值5000元,该公司所得税税率为25%,则该设备最终报废由于残值带来的现金流入量为()A.5250 B.6000 C.5000 D.46002、下列说法不正确的有()A.净现值大于0 ,方案可取;B.内含报酬率大于资金成本率,方案可行;C.使用净现值获利指数与内部报酬率,在评价投资项目可行性时,会得出相同的结论;D.获利指数大于1,方案可取。

3、旧设备的变现价值,应作为继续使用旧设备的()A.付现成本B.无关成本C.相关成本D.机会成本4、某投资方案,在贴现率为16%,净现值为-1200,贴现率为14%时,净现值为400,则内含报酬率为()A.14.2%B.14.5%C.15.2%D.15.5%5、对单独投资项目进行评价时,下列表述不正确的是()A.资金成本越高,净现值越大B.当内部报酬率等于资金成本时,净现值为0C.内部报酬率小于资金成本时,净现值为负D.资金成本越低,获利指数越大6、获利指数(),表明该项目具有正的贴现率,对企业有利。

A.大于0 B.小于0C.大于1 D.小于17、当贴现率与内含报酬率相等时,说明()A.净现值大于0 B.净现值小于0C.现值指数大于0 D.现值指数等于18、下列长期投资决策评价指标中,其数值越小越好的指标是()。

A.净现值率B.投资回收期C.内部收益率D.投资利润率9、净现值随贴现率的变动而()。

A.正比例变动 B.反比例变动C.同方向变动 D.反方向变动10、当投资决策方案具有不同的投资有效期时,具有较强可比性的决策指标是()。

A.净现值 B.净现值率C.内部收益率 D.年等额净回收额11、某投资项目在建设期内投入全部原始投资,该项目的净现值率为25%,则该项目的获利指数为()A.0.75 B.1.25 C.4.0 D.2512、在只有一个投资项目可供选择的条件下,如果该项目不具有财务可行性,则必然存在的一种情况是:()A.净现值>0 B.获利指数>1 C.净现值率<0 D.内部收益率>ic 13、在项目投资决策的现金流量分析中使用的“经营成本”是指()A.变动成本B.付现成本C.全部成本D.固定成本14、在项目投资决策的现金流量计算中,某年营运现金流量的计算公式中不应该考虑以下哪个内容()A.该年销售收入B.该年付现营运成本C.该年利息D.残值回收额15、如果某长期投资项目的原始投资与项目总投资之间存在数量差异,则意味着该项目一定()A.存在流动资产投资B.存在资本化利息C.采取分次投入方式D.采取一次投入方式二、多选题1、完整的工业投资项目有可能同时涉及的内容有()。

管理会计习题集(带答案)

《管理会计学》习题第一章总论1、管理会计与财务会计的区别。

2、通过查阅相关资料,论述管理会计的发展趋势。

第二章成本特性与变动成本法一、单项选择题1、有关固定成本特点的说法,正确的是( C )。

A.单位固定成本随业务量变动成正比例变动B.固定成本总额随业务量变动成正比例变动C.单位固定成本随业务量变动成反比例变动D.固定成本总额随业务量变动成反比例变动2、在相关范围内,单位变动成本( B )。

A、在不同产量水平下各不相同B、在各种产量水平下保持不变C、随产量增加而增加D、随产量增加而减少3、在变动成本法下,固定性制造费用和非生产成本应( A )处理。

A、作为期间成本B、作为产品成本C、递延到下期D、按在产品与产成品分摊4、变动成本法与全部成本法分期营业净利润出现差额的根本原因在于( D )。

A、变动生产成本水平出现了差异B、对固定性制造费用的处理方法不同C、销售费用、管理费用和财务费用计入损益表的位置和补偿途径不同D、计入当期损益表的固定性制造费用的水平出现了差异5、当期初无存货,期末有存货时,全部成本法确定营业净利润( B )变动成本法确定的营业净利润。

A、小于B、大于C、等于D、或大或小6、在单价和成本水平不变的条件下,当前、后期产量不变时,按全部成本法确定的营业净利润( C )。

A、增加B、减少C、不变D、或多或少或不变7、贡献边际是指产品的销售收入与相应的( A )之间的差额。

A、变动成本B、固定成本C、总成本D、单位售价二、多项选择题1、成本按其经济用途可以分为(CD )。

A、直接成本 B 、间接成本C、生产成本D、非生产成本2、成本按性态可以分为(ADE )。

A、固定成本B、直接成本C、间接成本D、变动成本E、混合成本3、常用的成本性态分析方法有(ABD )。

A、技术估算法B、合同检查法C、因果法D、历史成本分析法4、变动成本法与全部成本法的损益确定上存在以下区别(BCD )。

A、营业收入的计算公式不同B、营业净利润的计算公式不同C、所编制的损益表格式及提供的中间指标有所不同D、损益确定程序不同5、边际贡献可以以(ABD )表示。

管理会计2到6章习题答案

第2章习题答案 (1)高低点法根据图表的资料可以看出,最高点为1月份,最低点为2月份 b=(12600-8600)/(4500-2900)=2.50(元) a=12600-2.5×4500=1350(元) 或 =8600-2.5×2900=1350(元)故,维修成本的公式可表达如下:y=1350+2.5x (2)回归直线法b=(n ∑xy - ∑x ∑y)/[n ∑x 2– (∑x)2] a=(∑y - b ∑x )/n运用本公式和上例数据可得: Y=1970+2.35x第3章习题答案 1.(1))(1000025300000件=-=x (图略) 盈亏临界点销售额=10000*5=50000(元)(2)安全边际量=x-x 0=28000-1000=18000(件) 安全边际额= 18000*5=90000(元) 安全边际率=18000/28000=64.3%(3)税前利润=(5-2)*28000-30000=54000(元)2.(1))(750026300000件=-=x 安全边际量=20000-7500=12500(件)税前利润=(6-2)*20000-30000=50000(元)(2))(218752630000%15150000件)(销售量=-++=(3))(240002660003000060000件销售量=-++=4. A 产品边际贡献率=(100-80)/100=20%B 产品边际贡献率=(120-90)/120=25%C 产品边际贡献率=(160-112)/160=30% A 产品销售比重=600*100/200000=30% B 产品销售比重=500*120/200000=30% C 产品销售比重=500*160/200000=40%加权平均边际贡献率=20%*30%+25%*30%+30%*40%=25.5% 综合盈亏临界点销售额=45900/25.5%=180000(元) A 产品盈亏临界点销售额=18000*30%=54000(元) A 产品盈亏临界点销售量=54000/100=540(件) B 产品盈亏临界点销售额=18000*30%=54000(元) B 产品盈亏临界点销售量=54000/120=450(件) C 产品盈亏临界点销售额=18000*40%=72000(元) C 产品盈亏临界点销售量=72000/160=450(件)5.(1)盈亏临界点销售量=120000/(50-30)=6000(件) 保本点作业率=6000/8000=75%安全边际率=1-保本作业率=1-75%=25% 边际贡献率=(50-30)/50=40%销售利润率=25%*40%=安全边际率*边际贡献率=25%*40%=10% (2)令销售量为x ,则 (1-6000/x )*40%=16%X=10000(件)6.(1))(5000060/366020000元)(盈亏临界点销售额=-=税前利润=(60-36)*1000-20000=4000(元) (2)154000100060=⨯==p sx s η 94000100036-=⨯-=-=p sx b η 640001000)3660(=⨯-=⋅=p x cm x η 5400020000-=-=-=p a a η (3)TP=6000△P=6000-4000-2000(元) △P/P=2000/4000=50%△S/S=(△P/P )/s η=50%/15=3.3% S 1=60*(1+3.3%)=62(元) △b/b=(△P/P )/b η=50%/(-9)=-5.56%b1=36*(1-5.56%)=34(元)△x/x=(△P/P)/xη=50%/6=8.33%x1=1000*(1+8.33%)=1083(件)△a/a=(△P/P)/aη=50%/(-5)=-10%a1=20000*(1-10%)=18000(元)第4章习题答案1·解:(1)用算术平均法汁算,1999年彩色显像管预测销售量=(25+30+36+40+50)/5=36.2(万只)(2)用加权平均法。

管理会计第六章短期生产经营决策练习题及答案

管理会计第六章短期生产经营决策练习题及答案 It was last revised on January 2, 2021第六章短期生产经营决策复习思考题一、单项选择题:1、有关产品是否进行深加工决策中,深加工前的半成品成本属于()。

A、估算成本B、重置成本C、机会成本D、沉没成本2、将决策分为确定型决策、风险性决策和不确定决策是按()进行的分类。

A、决策本身的重要程度B、决策条件的肯定程度C、决策规划时期的长短D、决策解决问题的内容3、在价格决策中,某产品的有关资料如下:A、31B、32C、33D、364、企业去年生产某亏损产品的贡献边际3000元,固定成本是1000元,假定今年其他条件不变,但生产该产品的设备可对外出租,一年的增加收入为()元时,应停产该种产品。

A、2001B、3100C、1999D、29005、在短期经营决策中,企业不接受特殊价格追加订货的原因是买方出价低于()A、正常价格B、单位产品成本C、单位变动生产成本D、单位固定成本6、在管理会计的定价决策中,利润无差别点法属于()A、以成本为导向的定价方法B、以需求为导向的定价方法C、以特殊要求为导向的定价方法D、定价策略7、在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是()A、相关损益分析法B、差别损益分析法C、相关成本分析法D、成本无差别点法8、在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在收益计算的资源损失,即()A、增量成本B、加工成本C、机会成本D、专属成本9、成本无差别点业务量是指能使两方案()A、标准成本相等的业务量B、变动成本相等的业务量C、固定成本相等的业务量D、总成本相等的业务量1、D2、B3、C4、B5、C6、B7、D8、C9、D二、多项选择题:1、()一般属于无关成本的范围。

A、历史成本B、机会成本C、联合成本D、专属成本E、沉没成本2、短期经营决策分析主要包括()。

管理会计课后习题答案(全)

管理会计课后习题答案第一章总论一、单项选择题1. B2. C3. D4.A二、多项选择题1. ABCD2. ABCD3. ABCD4. ABC5. ABCD三、判断题1.√2. √3.×4.√5.×6.√第二章成本性态与变动成本法一、单选题1. D2. C3. B4.A5.C6.D7.B8.D9.D 10. B二、多项选择题1. AB2. ACD3. AB4. AB5. ABC6. BCD7. ABD 8.ABCD 9.BC 10.CD三、判断题1.×2.×3.√4.×5.√6.√7.×8.√四、实践练习题实践练习1某企业生产一种机床,最近五年的产量和历史成本资料如下:要求: (1)采用高低点法进行成本性态分析;(2)采用回归直线法进行成本性态分析。

解:(1)采用高低点法进行成本性态分析:460=a+50b550=a+70b, 故b=(550-460)÷(70-50)=4.5; a=460-50×4.5=235则 Y=235+4.5X(2)采用回归直线法进行成本性态分析:b=(5×150925-300×2495)÷(5×18250-300×300)=4.9a=(2495-4.9×300)÷5=205(万元)则 Y=205+4.9X实践练习2已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4,000元,单位变动性销售管理费用为4元,固定性销售管理费用为1,000元。

期初存货量为零,本期产量为1,000件,销量为600件,单位售价为40元。

要求:分别按变动成本法和完全成本法的有关公式计算下列指标:(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润。

解:变动成本法:(1)单位产品成本=10+5+7=22元(2)期间费用=4000 +(4×600+1000)=7400元(3)销货成本=22×600=13200元(4)边际贡献=40×600-(22×600+4×600)=8400元营业利润==8400-(4000+1000)=3400元完全成本法:(1)单位产品成本=22+4000/1000=26元(2)期间费用=4×600+1000=3400元(3)销货成本=26×600=15600元(4)营业利润=(40×600-15600)- 3400=5000元实践练习3已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件和30 000件;存货计价采用先进先出法。

管理会计第六章课后习题答案

【计算分析题】1. 某人将100万元投资于一项事业,估计年报酬率为6%,在10年中此人并不提走任何现金,10年末该项投资的本利和为多少?100×(F/P,6%,10)=100×1.7908=179.08万元2. 某人打算在5年后送儿子出国留学,如果5年末需要一次性取出30万元学费,年利率为3%,复利计息情况下,他现在应存入银行多少钱?30×(P/F,3%,5)=30×0.8626=25.878万元3. 某企业10年后需偿还到期债务1000万元,如年复利率为10%,则为偿还债务企业每年年末应建立多少等额的偿债基金?1000÷(F/A,10%,10)=1000÷15.9374=62.75万元4. 某人购入一套商品房,向银行按揭贷款50万元,准备20年内于每年年末等额偿还,银行贷款利率为5%,他每年应归还多少钱?50÷(P/A,5%,20)=50÷12.4622=4.01万元5.某公司拟购置一处房产,现有两种付款方案可供选择:(1)从现在起,每年年初支付10万元,连续支付10年;(2)从第4年开始,每年年初支付15万元,连续支付10年。

假设该公司的资金成本率为10%,该公司应选择哪个方案?方案一的现值:10×[(P/A,10%,9)+1]=10×(5.759+1)=67.59万元方案二的现值:15×(P/A,10%,10)×(P/F,10%,2)=10×6.1446×0.8264=50.78万元因为方案二现值小于方案一现值,所以应选择方案二。

6. 某公司拟于2011年购置一台大型冲床,需一次性投资200万元,购入后安装调试即可投入运营。

该设备的使用寿命为8年,每年能为公司增加税前利润50万元。

设备采用直线法计提折旧,预计净残值率为5%。

公司要求的最低报酬率为10%,所得税税率25%。

管理会计学课后习题与答案6

管理会计学课后习题与答案61、编制经营预算与财务预算的期间通常是()。

A. 1个季度B.1年C.1个月D.半年正确答案:B2、下列各项中,属于编制全面预算的关键和起点的是()A.生产预算B.销售预算C.直接人工预算D.直接材料预算正确答案:B3、下列各项中,只涉及实物计量单位而不涉及价值计量单位的预算是()。

A.财务预算B.专门决策预算C.销售预算D.生产预算正确答案:D4、下列各项中,不必单独编制与之有关的现金收支预算的是()A.直接材料预算B.直接人工预算C.制造费用预算D.销售预算5、在编制制造费用预算时,计算现金支出应予剔除的项目是()A.间接人工B.折旧费C.管理人员工资D.间接材料正确答案:B6、下列项目中,可以总括反映企业在预算期间盈利能力的预算是()A.专门决策预算B.预计资产负债表C.现金预算D.预计利润表正确答案:D7、下列各项屮,不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是()。

A.滚动预算法B.定期预算法C.弹性预算法D.固定预算法正确答案:A8、下列项目中,能够克服固定预算方法缺点的是()A.固定预算B.滚动预算C.弹性预算正确答案:C9、根据预算期内正常的、可实现的某一固定的业务量水平为唯一基础来编制预算的方法称为( )A.零基预算法B.滚动预算法C.静态预算法D.定期预算法正确答案:C10、下列各项中,属于编制弹性预算首先应当考虑及确定的因素是()A.变动成本B.业务量C.计量单位D.固定成本正确答案:B11、下列各项中,属于零基预算编制程序第一步的是()A.提出预算期内各种活动内容及费用开支方案B.搜集历史资料C.对方案进行成本一效益分析D.择优安排项目,分配预算资金正确答案:A12、下列各项中,不属于传统预算方法的是()。

A.增量预算B.固定预算D.弹性预算正确答案:D13、直接材料预算的主要编制基础是()A.生产预算B.现金预算C.销售预算D.产品成本预算正确答案:A14、某企业每季度销售收入中,本季度收到现金60% ,另外的40%要到下季度才能收回现金。

《管理会计》第六章计算题作业答案

2、解:

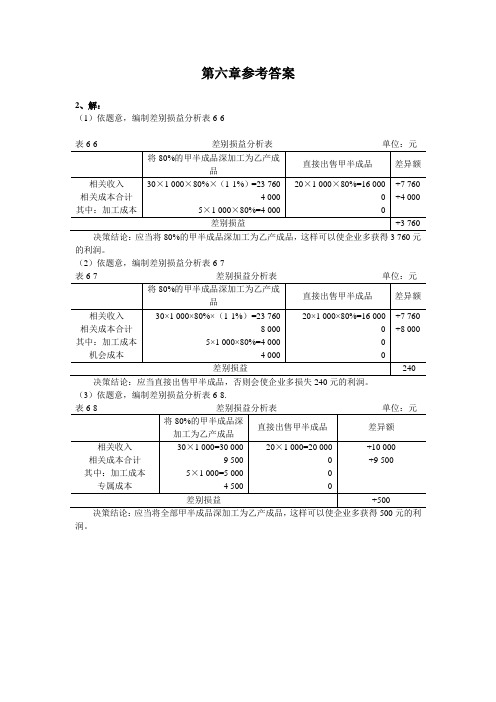

(1)依题意,编制差别损益分析表6-6

表6-6差别损益分析表单位:元

将80%的甲半成品深加工为乙产成品

直接出甲半成品

差异额

相关收入

30×1 000×80%×(1-1%)=23 760

20×1 000×80%=16 000

+7 760

相关成本合计

4 000

0

+4 000

其中:加工成本

5×1 000×80%=4 000

0

-

差别损益

+3 760

决策结论:应当将80%的甲半成品深加工为乙产成品,这样可以使企业多获得3 760元的利润。

(2)依题意,编制差别损益分析表6-7

表6-7差别损益分析表单位:元

将80%的甲半成品深加工为乙产成品

直接出售甲半成品

差异额

相关收入

30×1 000×80%×(1-1%)=23 760

将80%的甲半成品深加工为乙产成品

直接出售甲半成品

差异额

相关收入

30×1 000=30 000

20×1 000=20 000

+10 000

相关成本合计

9 500

0

+9 500

其中:加工成本

5×1 000=5 000

0

-

专属成本

4 500

0

-

差别损益

+500

决策结论:应当将全部甲半成品深加工为乙产成品,这样可以使企业多获得500元的利润。

20×1 000×80%=16 000

+7 760

相关成本合计

8 000

0

+8 000

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章长期投资决策练习题及答案整理一、单选题1、已知某设备原值60000元,税法规定的残值率为10%,最终报废残值5000元,该公司所得税税率为25%,则该设备最终报废由于残值带来的现金流入量为()A.5250 B.6000 C.5000 D.46002、下列说法不正确的有()A.净现值大于0 ,方案可取;B.内含报酬率大于资金成本率,方案可行;C.使用净现值获利指数与内部报酬率,在评价投资项目可行性时,会得出相同的结论;D.获利指数大于1,方案可取。

3、旧设备的变现价值,应作为继续使用旧设备的()A.付现成本B.无关成本C.相关成本D.机会成本4、某投资方案,在贴现率为16%,净现值为-1200,贴现率为14%时,净现值为400,则内含报酬率为()A.14.2%B.14.5%C.15.2%D.15.5%5、对单独投资项目进行评价时,下列表述不正确的是()A.资金成本越高,净现值越大B.当内部报酬率等于资金成本时,净现值为0C.内部报酬率小于资金成本时,净现值为负D.资金成本越低,获利指数越大6、获利指数(),表明该项目具有正的贴现率,对企业有利。

A.大于0 B.小于0C.大于1 D.小于17、当贴现率与内含报酬率相等时,说明()A.净现值大于0 B.净现值小于0C.现值指数大于0 D.现值指数等于18、下列长期投资决策评价指标中,其数值越小越好的指标是()。

A.净现值率B.投资回收期C.内部收益率D.投资利润率9、净现值随贴现率的变动而()。

A.正比例变动 B.反比例变动C.同方向变动 D.反方向变动10、当投资决策方案具有不同的投资有效期时,具有较强可比性的决策指标是()。

A.净现值 B.净现值率C.内部收益率 D.年等额净回收额11、某投资项目在建设期内投入全部原始投资,该项目的净现值率为25%,则该项目的获利指数为()A.0.75 B.1.25 C.4.0 D.2512、在只有一个投资项目可供选择的条件下,如果该项目不具有财务可行性,则必然存在的一种情况是:()A.净现值>0 B.获利指数>1 C.净现值率<0 D.内部收益率>ic 13、在项目投资决策的现金流量分析中使用的“经营成本”是指()A.变动成本B.付现成本C.全部成本D.固定成本14、在项目投资决策的现金流量计算中,某年营运现金流量的计算公式中不应该考虑以下哪个内容()A.该年销售收入B.该年付现营运成本C.该年利息D.残值回收额15、如果某长期投资项目的原始投资与项目总投资之间存在数量差异,则意味着该项目一定()A.存在流动资产投资B.存在资本化利息C.采取分次投入方式D.采取一次投入方式二、多选题1、完整的工业投资项目有可能同时涉及的内容有()。

A.固定资产投资B.无形资产投资C.流动资金投资D.开办费投资2、在单一的独立投资项目中,当一项投资方案的净现值小于零时,表明该方案()。

A.获利指数小于1 B.不具备财务可行性C.净现值率小于零 D.内部收益率小于行业基准收益率3、下列方法中考虑现金流量的有()。

A.获利指数法 B.内部收益率法C.净现值法D.净现值率法E.静态投资回收期4、在长期投资决策评价指标中,属于正指标的有()。

A.投资利润率 B.净现值C.内部收益率D.静态投资回收期E.获利指数5、内部收益率实际上就是()。

A.使投资方案净现值等于0的贴现率B.投资方案的实际投资报酬率C.资金成本D.获利指数E.使投资方案获利指数等于1的贴现率6、一般情况下,下列表述中不正确的是()。

A.净现值大于0,方案可行。

B.内部收益率大于0,方案可行。

C.净现值大于0,净现值率必定大于0,方案可行。

D.投资回收期大于投资有效期的一半时,投资回收期法的结论是方案可行。

E.净现值大于0,表明投资报酬率大于资金成本,方案可行。

7、利用评价指标对进行单一的独立投资项目财务可行性评价时,能够得出完全相同结论的指标有()。

A.静态投资回收期B.净现值C.净现值率D.获利指数E.内部收益率8、下列表述正确的有()。

A.净现值是未来报酬的总现值与原始投资额现值的差额B.当净现值等于零时,说明此时的贴现率为内涵报酬率C.当净现值大于零时,获利指数小于1D.当净现值大于零时,获利指数大于1E.当净现值大于零时,该方案可行9、如果某项目分两次投入流动资金,第一次投入100万元,第二次投入180万元,经营期内没有发生提前回收流动资金的现象,则下列说法中正确的有()A.该项目流动资金投资合计为280万元;B.第一次投资时的流动资金需用额为100万元;C.第二次投资时的流动资金需用额为280万元;D.终结点回收的流动资金为380万元。

10、下列各项中,可能构成完整工业投资项目终结点净现金流量组成内容的是()A.最后一年归还的借款本金B.最后一年固定资产的折旧额C.最后一年回收的流动资金D.最后一年固定资产的净残值E.最后一年的净利润三、判断题1、按照长期投资的对象可将长期投资分为项目投资、证券投资和其他投资三类,其中,证券投资和其他投资属于财务会计长期投资核算的范畴,项目投资则属于管理会计研究的范畴。

()2、只有在生产经营期间才有净现金流量。

()3、在全投资假设条件下,无论是计入财务费用的经营期利息费用,还是计入固定资产原值的建设期资本化利息,都不属于现金流出量的内容。

()4、如果某项投资方案的净现值指标大于零,则可以据此断定该方案的静态投资回收期一定小于基准回收期。

()5、年等额净回收额法适用于原始投资不相等,特别是项目计算期不同的多方案比较决策。

()四、计算题1、某项目按14%的设定折现率计算的净现值为80万元,按16%的设定的折现率计算的净现值为-8万元。

行业基准折现率为12%。

要求:(1)不用计算,直接判断该项目是否具备财务可行性,并说明理由。

(2)用内插法计算该项目的内部收益率,并评价该方案的可行性。

2、某项目的初始投资为5000元,项目计算期为两年,第1年末和第2年均有现金流入3000元,请分别计算以下指标:(1)计算该项项投资的内部报酬率;(2)如果资金成本为10%,该投资的净现值为多少?获利指数多少?3、某企业准备添置一条生产线,共需要投资202万元。

建设期为一年,全部资金于建设起点一次投入。

该项目预计可使用10年,期满有净残值2万元。

生产线投入使用后不要求追加投入流动资金,每年可使企业增加净利润15万元。

企业按直线法计提固定资产折旧。

行业基准折现率为10%,(P A/A,10%,10)=6.14457;(P/F, 10%,1)=0.90909,(P/F, 10%,11)=0.35049。

要求计算下列指标:(1)项目计算期;(2)固定资产原值;(3)年折旧;(4)该项目的净现金流量;(5)该项目的静态投资回收期;(6)该项目的净现值。

4、某公司因业务发展需要,准备购入一套设备。

现有甲、乙两个方案可供选择,其中甲方案需要投资20万元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。

5年中每年销售收入为8万元,每年的付现成本为3万元。

乙方案需投资24万,也采用直线法计提折旧,使用寿命为5年,5年后有残值收入4万元。

5年中每年的销售收入为10万元,付现成本第一年为4万元,以后随着设备不断陈旧,逐年将增加日常修理费2000元,另需要垫支营运资金3万元。

假设所得税税率为25%。

要求:(1)试计算两个方案的现金流量;(2)如果该公司资本成本为10%,试用净现值法对两个方案作出取舍。

5、大华公司准备购入一设备以扩充生产能力。

现有甲乙两个方案可供选择。

甲方案需要投资10000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售收入为6000元,每年的付现成本为2000元。

乙方案需投资12000元,采用直线法计提折旧,使用寿命也为5年,5年后有残值收入2000元。

5年中每年的销售收入为8000元,付现成本第1年为3000元,以后随着设备陈旧,逐年将增加修理费400元,另需垫付营运资金3000元,假设所得税税率为25%。

(1)计算两个方案各年的营业现金流量;(2)假定要求的报酬率为10%,计算净现值,获利指数和内含报酬率。

6、某企业有一台旧设备,重置成本为12000元,年运行费用为8000元,6年后报废无残值,如果用40000元购买一台新设备,年运行成本为6000元,使用寿命为8年,8年后残值为2000元,新旧设备的产量和产品销售价格相同,企业计提折旧为直线法,企业的资金成本率为10%,所得税率为25%,要求确定新方案是否可行。

(做此题时请与教材P77的【例题6-14】进行比较)7、某企业在生产中需要一种设备,如企业自己购买,需支付设备买入价元,该设备使用寿命为10年,预计残值率为5%,企业如采用租赁的方式进行生产,每年将支付20000元的租赁费用,租赁期为10年,假设贴现率为10%,所得税率为25%,要求决策是否租赁或购买。

参考答案一、单选题1-5 ACDBA6-10 CDBDD11-15 BCBCB二、单选题1、ABCD2、ABCD3、ABCDE4、ABCE5、ABE6、BD7、BCDE8、ABDE9、ABC 10、BCDE三、判断题对错对错对四、计算题 1、解答:(1)按12%计算的NPV 一定大于按14%计算的NPV=80万元,故具有财务可行性。

(2)IRR=14%+(80-0)÷[80-(-8)]×(16%-14%)=15.82%,IRR=15.82%>设定的折现率12%,故方案具有财务可行性。

2、参考答案: 内部报酬率=13.08% NPV=206.6元,PI=1.04133、解答:(1)项目计算期=1+10=11(年) (2)固定资产原值=202万元 (3)年折旧=202-210 =20(万元)(4)该项目的净现金流量(全部投资) NCF 0=-202(万元) NCF 1=0NCF 2~10=15+20=35(万元) NCF 11==15+20+2=37(万元)(5)该项目的静态投资回收期=20235≈5.77(年)(6)净现值=-202+35×(P/A ,10%,10)×(P/F, 10%,1)+2×(P/F, 10%,11) =-202+35×6.14457×0.90909+2×0.35049 =-5.79017(万元)4、解答:(1)(2)NPV甲=4.75*3.79079-20 = -1.9937万元NPV乙=5.5*0.90909+5.35*0.82645+5.2*0.75131+5.05*0.68301+11.9*0.62092-27= -2.8335两个方案的净现值均小于0,因此均不具备财务可行性,不可取。