成本指数_航空公司控制运营成本的关键一环

成本指数_航空公司控制运营成本的关键一环

TRANSPORT

航空运输

文 / 吴金栋 魏志强(中国民航大学)

成本指数——航空公司控制运 营成本的关键一环

Cost Index—a Key Index for Airline Operating Cost Control

国航空燃油价格随着国际油价 的飙升不断上扬, 已从 2 0 0 4 年 初的每吨 3300 元, 逐步攀升达每 吨达到 5540元。 伴随国际油价的不断攀 升, 燃油成本占航空公司总成本的比例 逐渐增大。油价上涨,使航空公司难以 承受。据航空公司财务部门分析,航油 价格每吨上涨 100 元,将令航空公司一 年多支出约 2 亿元。 航空公司生产的最终目的, 是在满 足经济和社会需求的同时, 最大限度地

2007. 5 (Vol. 77)

我

随着飞行管理计算机而产生的。

国外内销售机构费用。 财务费用包括利 息净支出、汇兑净损失等。 作为航空企业,根本目的是在完成 客货运输任务的同时创造最大的经济效 益,为此应尽量减少每一个航班的成 本,即应尽量减少直接运营成本。 在直接运营成本中,燃油费用、空 勤人员小时费、飞机、发动机维修费用 是直接或部分与飞行时间有关的费用。 这部分费用是直接运营成本中能够相对 灵活调控的费用, 是航空公司控制成本 的重要方面。 因此采用不同的爬升、巡航、下降 速度飞行, 则消耗的燃油和所用的飞行 时间就不同, 航班成本也就不同。 为此, 引入成本指数的概念, 通过对飞行速度 进行优化,使航班运行成本 达到最小 值。

3 2

四、 国内成本指数使用中应注意的问题 成本指数作为现代大型飞机才具有 的概念,伴随飞行管理系统而产生,提 高了飞机自主经济性管理的能力。 因此 在成本指数的使用中特别需要注意按照 (Guidance Material and Best Prac- 规定的方式和要求去合理使用才能真正 否则可能造成 tices for Fuel and Environmental 发挥其管理飞行的效益, 成本管理的混乱。 Management) ,材料从制定飞行计划到 完成飞行落地的全过程中的各飞行阶段 1.正确计算成本指数 和航班组织、机务维修、签派放行、空 国内航空公司普遍采用的是飞机制 中交通管制等涉及业务方面如何节油提 造商推荐或本公司制定的 固定成本指 出了指导性的意见, 其中对成本指数的 数,长期以来成本指数始终如一,造成 计算和管理给出了使用规则, 并且在其 无法发挥成本指数的效益管理作用。 究 燃油效率检查单(Fuel Efficiency 其原因,主要有以下几个情况造成: Checklist) 中作为第一条提出航空公司 一是国内许多运营航空企业管理人 应当采取最好的成本指数(Best Cost 员和飞行人员缺乏对成本指数内涵的深 Index)。 这都为航空公司正确使用成本 层次理解和原理的充分认识, 在缺少飞 指数提供了指导意见。 机制造商技术支持的状况下, 不愿对其 欧洲空管组织 (Eurocontrol) 启动 推荐值进行更改, 或是找寻不到合理的 了动态成本指数(D y n a m i c C o s t 更改值; Indexing) 项目。 英国威斯敏斯特大学、 二是国内航空运营企业财务管理与

航空公司运营成本控制人员的工作职责与航班运营成本控制

航空公司运营成本控制人员的工作职责与航班运营成本控制航空公司作为一个复杂的运营系统,需要高效地控制运营成本,以确保业务的稳定和可持续发展。

在航空公司中,运营成本控制人员扮演着至关重要的角色。

他们负责监督和管理航空公司的运营成本,确保公司能够在运作中保持高效和盈利。

一、运营成本控制人员的职责1. 分析与预测成本运营成本控制人员需要对航空公司运营活动中的各项成本进行仔细分析,并基于历史数据和市场趋势进行预测。

他们需要理解各个环节的成本构成,并制定合理的成本预算和目标。

2. 监控与管理成本运营成本控制人员需要密切关注航空公司的各项运营活动,并对成本进行实时监控和管理。

他们要及时发现成本异常或者超出预算的情况,并及时采取调整措施,以保持成本的可控性。

3. 寻求成本优化机会作为运营成本控制的关键人员,他们需要主动寻找和推进成本优化的机会。

通过分析和比较不同的运营方式、供应商和合作伙伴,运营成本控制人员可以找到降低成本的策略,并协助公司落实这些策略。

4. 与相关部门合作运营成本控制人员需要与公司的各个相关部门密切合作,共同推动成本控制的工作。

他们可能需要与采购部门合作,优化供应链成本;与财务部门合作,进行成本核算和预算管理;与运营部门合作,协助优化运营流程。

二、航班运营成本控制航班运营成本控制是航空公司运营成本控制的一个重要方面。

航班运营成本是航空公司面临的最直接和重要的成本,涵盖了多个方面。

1. 航空燃油成本航空燃油是航空公司的最重要的可变成本之一,也是影响航班运营成本的主要因素之一。

航空公司的运营成本控制人员需要密切关注燃油价格的波动,并制定相应的燃油采购策略和飞行计划,以降低燃油成本。

2. 飞机维护成本航班运营中的飞机维护成本也是一个重要的方面。

运营成本控制人员需要定期评估飞机维护计划,并确保维护工作按照成本效益和质量要求进行。

3. 员工工资和福利成本航空公司的员工工资和福利成本也是航班运营成本的一部分。

进行运营成本控制的关键要素

进行运营成本控制的关键要素经营企业需要关注很多方面,其中之一就是控制运营成本。

运营成本控制是企业发展过程中的重要一环,能够帮助企业保持竞争优势,提高利润率。

在探讨运营成本控制的关键要素前,我们需要了解什么是运营成本。

运营成本是指企业在生产和销售产品或提供服务过程中支出的费用。

这些费用包括原材料采购成本、人力资源开支、设备和设施维护成本、市场营销费用以及其他与运营相关的费用。

因此,进行运营成本控制的关键要素如下:1. 设定明确的预算:预算是运营成本控制的基础。

企业需要根据生产和销售目标制定预算,列出具体的支出项目和金额。

预算作为参考指标,能够帮助企业核对实际支出,及时发现和解决成本超支问题。

2. 优化供应链管理:供应链管理是影响运营成本的重要因素之一。

通过与供应商建立稳定的合作关系、精确预测需求、控制库存水平和及时处理退货等措施,可以降低原材料采购成本、减少库存积压、提高产品交付效率。

3. 提高生产效率:提高生产效率是有效控制运营成本的关键。

企业可以通过流程优化、自动化生产技术的应用、员工培训和激励机制等手段,提高生产效率,减少生产时间和资源浪费。

4. 管理人力资源:人力资源是企业的核心资产,但也是运营成本的重要组成部分。

通过合理的招聘、培训和激励机制,企业可以提高员工工作效率和满意度,减少人力资源成本。

5. 使用科技创新:科技创新可以帮助企业提高生产效率、降低运营成本。

例如,使用先进的生产设备和技术,实施智能化的生产流程,控制使用能源消耗,降低对环境的影响,并且减少维护和运营成本。

6. 客户关系管理:客户关系管理不仅关乎企业的销售额,还能够影响运营成本。

通过建立良好的客户关系,提供高品质的产品和服务,可以减少因质量问题导致的退货和售后服务成本,并提高客户忠诚度。

7. 持续改进和监控:持续改进是运营成本控制的关键。

企业需要设立监控机制,对运营过程中的各项数据进行分析和评估,及时发现问题和瓶颈,并采取相应的改进措施。

航空公司运营与管理 第二章航空公司运营成本分析

2、航材消耗件消耗 4、航线餐食供应品费 6、飞行小时补贴费 8、代理手续费 10、航路费 12、其他变动费用 2、飞发折旧费 4、固定的飞行费 6、固定的维修费 8、期间费用

根据航空公司对成本费用的可控程度,可将航空公司的成本费 用划分为不可控成本和可控成本。 不可控成本 航空油料消耗、购买飞 机关税和增值税相关的 飞机、发动机折旧费、 经营性租赁费、高价周 转件摊销、飞机发动机 保险费、国内外机场起 降服务费、计算机电脑 订座费等。 可控成本 工资、奖金、津贴和补 贴、福利费、制服费、 国内国际航线餐饮供应 品费、飞行训练费、客 舱服务费、其他直接和 间接运营费,以及管理 费用、财务费用、销售 费用中的很大一部分。

阅读资料:

有效的管理比技术进步更重要

我国航空公司成本举例

2005年经营成本

2005年成本

18% 32% 4% 9% 5% 13% 19%

18%

航空燃料 起降及停机坪费用 3% 折旧 7% 飞机保养及大修 员工薪酬成本 航空餐饮费用 12% 其他

11% 15%

34%

航空燃料 起降及停机坪费用 折旧 飞机保养及大修 员工薪酬成本 航空餐饮费用 其他

段。其中爬升阶段的每小时油耗约为巡航阶段的 1.5倍。

燃油期货套期保值

航空公司成本控制与 燃料油期货套期保值 交易策略研究

随着国际原油价格的快速回落,目前国内的价格和国际平均价格已经达 到一个相对平衡的状态,未来一段时间航油价格将不会再有大的提价动 作。

航油价格上涨是近年世界民航业亏损的主要原因。

航空公司管理

课程讲义

第二章 航空公司运营成本分析

一、航空公司的竞争优势——成本领先

经营成本中的技术经济关系 成本分析 影响成本的关键因素 确定合理的成本结构 降低成本

公司航班运行的CI成本指数由时间成本和燃油价格两个变量决定

中国东方航空股份有限公司动态成本指数管理规定(试行)第一章总则公司直接运行成本控制和奖励方案实施以来,为公司降低运行成本、促进节油管理规范化起到了重要作用。

但各机型常年使用固定的成本指数,尽管便于操作,但不能及时反映油价的变化以及公司人力资源成本的变化,不能及时反映机队成本的变化,管理模式较为粗放。

为进一步深化直接运行成本控制(DOC),使航班运行的成本指数更加符合实际运行情况,以更加科学有效的方法实施DOC运行,现发布动态成本指数的管理规定(试行),以进一步节约运行成本。

第二章定义直接运营成本:即DOC(Direct Operation Cost),它是直接与飞行运营有关的成本,包括燃油费用、空勤人员飞行小时费以及与设备寿命和使用时间有关的其它费用。

时间相关成本:在直接运营成本中,除燃油成本以外的与飞行时间有关的成本简称为时间相关成本。

燃油成本:即燃油价格。

成本指数:即CI(Cost Index),它是使航空公司直接运行总成本最小的一个运行参数,数值上等于时间相关成本与燃油成本的比值,其计算细则见附件《动态成本指数CI计算细则》。

第三章数据来源成本指数实施动态计算过程中所需的各項数据来源规定如下:一、飞机单位飞行时间相关成本(主要由五大项组成):由财务部根据上一年度财务统计数据,分机型于每年一月底前向运控中心提供。

如飞机组件折旧和飞机租赁等其他维护和运行费用按飞行时间平摊,则此类费用也应一并提供并注明。

二、飞行机组单位飞行时间成本:由人力资源部根据公司小时费政策,分机型于每年一月底前向运控中心提供。

在公司空勤人员小时费政策变化时,人力资源部应提前一个月将具体情况和预计的小时费总额变化量向运控中心提供,以便及时根据公司薪酬政策对成本指数进行计算调整。

三、单位燃油平均油价:由规划部根据上月财务统计数据,于每月10日前向运控中心提供。

第四章指数的动态计算、调整和发布一、成本指数的动态计算动态成本指数必然伴随着动态计算过程。

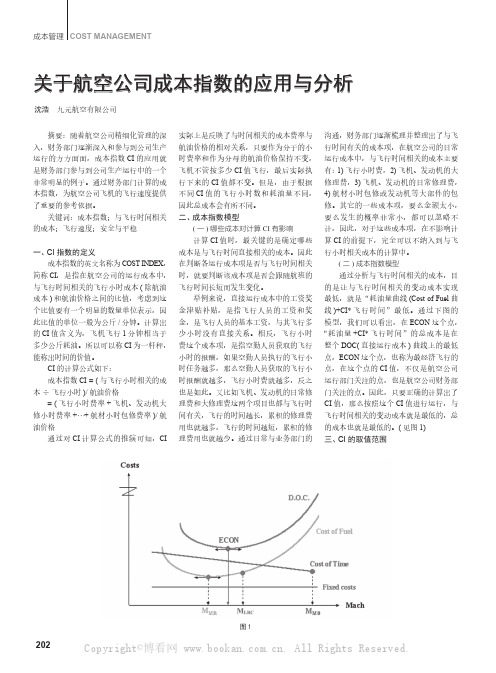

关于航空公司成本指数的应用与分析

202成本管理COST MANAGEMENT关于航空公司成本指数的应用与分析沈浩 九元航空有限公司摘要:随着航空公司精细化管理的深入,财务部门逐渐深入和参与到公司生产运行的方方面面,成本指数CI 的应用就是财务部门参与到公司生产运行中的一个非常明显的例子。

通过财务部门计算的成本指数,为航空公司飞机的飞行速度提供了重要的参考依据。

关键词:成本指数;与飞行时间相关的成本;飞行速度;安全与平稳一、CI 指数的定义成本指数的英文名称为COST INDEX ,简称CI ,是指在航空公司的运行成本中,与飞行时间相关的飞行小时成本(除航油成本)和航油价格之间的比值,考虑到这个比值要有一个明显的数量单位表示,因此比值的单位一般为公斤/分钟。

计算出的CI 值含义为,飞机飞行1分钟相当于多少公斤耗油。

所以可以称CI 为一杆秤,能称出时间的价值。

CI 的计算公式如下:成本指数CI = (与飞行小时相关的成本÷飞行小时)/航油价格= (飞行小时费率+飞机、发动机大修小时费率+…+航材小时包修费率)/航油价格通过对CI 计算公式的推演可知,CI实际上是反映了与时间相关的成本费率与航油价格的相对关系,只要作为分子的小时费率和作为分母的航油价格保持不变,飞机不管按多少CI 值飞行,最后实际执行下来的CI 值都不变。

但是,由于根据不同CI 值的飞行小时数和耗油量不同,因此总成本会有所不同。

二、成本指数模型(一)哪些成本对计算CI 有影响计算CI 值时,最关键的是确定哪些成本是与飞行时间直接相关的成本。

因此在判断各运行成本项是否与飞行时间相关时,就要判断该成本项是否会跟随航班的飞行时间长短而发生变化。

举例来说,直接运行成本中的工资奖金津贴补贴,是指飞行人员的工资和奖金,是飞行人员的基本工资,与其飞行多少小时没有直接关系。

相反,飞行小时费这个成本项,是指空勤人员获取的飞行小时的报酬,如果空勤人员执行的飞行小时任务越多,那么空勤人员获取的飞行小时报酬就越多,飞行小时费就越多,反之也是如此。

航空公司运营管理 8航空公司的成本控制

现代航空公司运营管理

6.要素生产率 在投入要素价格既定的条件下,航空公司成本是投入要素数量的

函数,此时航空公司的成本取决于各投入要素的数量。而特定产 出所对应的投入要素数量又取决于各要素的生产率(即生产量与 特定投入要素数量的比值)。 7.产品质量 与其他行业一样,产品的成本往往与产品的质量成正比。航空公 司的产品质量越高,意味着飞机的安全性越好、航班的便利性更 强、航班的正点率更高、从购买机票至完成航空旅行的全过程更 顺畅、航空旅行过程中的服务更细致、周到。显然,这些都有赖 于先进的机型、足够的航班频率、可靠的组织管理、合理的流程 设计、训练有素的员工来保证。这一切,往往都需要以更高的成 本为代价。

部分会随之增加。因此,飞机的利用率越高,航空 公司运营的总成本就越高,但由于固定成本能在更 多的飞行小时中分摊,单位成本就会随着飞机利用 程度的提高而降低。

现代航空公司运营管理

4.生产要素价格(包括飞机、航材、人工、航油、起降、航路、 地面服务等的市场价格)

从航空公司成本构成的角度来看,航空公司成本是各生产要素价格和使 用数量乘积之和。因此,各生产要素价格的高低将在很大程度上影响航 空公司的成本水平和成本结构。

现代航空公司运营管理

现代航空公司运营管理

第二节 航空公司的成本构成

一、航空公司成本构成 (一)成本费用构成 在我国民航现行会计科目中,航空公司的成本费用可分为主营业

务成本与期间费用两大部分。 航空公司的主营业务成本是指航空公司的飞机在航班生产过程

中发生的各种费用。 航空公司的期间费用是指本期发生的、不能直接归入某种航线

4.所有权成本和现金成本

也可以按照成本的支出对象,把成本分为所有权成本和现金成本。 所有权成本由购机成本、折旧、保险三项组成,是飞机采购过程 完成之后生成的一笔相对稳定的支出。其中如果航空公司利用贷 款形式购置飞机、一旦飞机引进后、不管使用与否都要为购机贷 款支付利息。

东方航空:打造公共财务管控模式

Copyright©博看网 . All Rights Reserved.

2016/09/18 总 第 229期

公司财务.对话

086

COMPANY FINANCE

例如航班资源如何编排才能实现生产效率最优。 目前东航拥有约550架飞机,一天飞行近2000个航班, 30万人次运输量。每架飞机的日利用率平均可达10.3 小时,国际远程航线日利用率接近18-20小时。衡量生 产效率,需要考量毛利生产效率,即边际贡献,所有 航班的飞行需要覆盖变动成本。如何安排航班需要营 销部门统筹决策,实现航班收益最大化。

保障航空安全;以及5家合资运营子公司,包括上海航 空公司、江苏公司、武汉公司、云南公司、北京的中国 联合航空有限公司,以及东方航空物流有限公司。

早在90年代,东航总部的各个生产运营部门都有自 己的财务人员,例如地面服务部、飞行部等。2000年左 右将全部生产运营部门的财务人员取消,由总公司的财 务人员向各部门提供服务。

2007、2008年,各分公司营销部门开始垂直化管 理,为了避免各分公司制定各自的销售策略,造成内部 矛盾,由此分公司的市场部门业务上由总部营销部门垂 直管理,总公司财务人员提供支持,实现服务一体化标 准。

此外,伴随集中化管控,2012年我们提出了公共财 务管控的理念,财务由功能型向流程型转变,提高财务 人员效率。各分公司的业务职能逐渐剥离,由总公司统 一安排,相应地,财务内部预算管理也实现统一,分公 司实现了公共财务管理的模式,财务人员既服务于分公 司的各类业务部门,也对总公司财务负责,明确了各单 位对预算管控、合同审核、日常收支、会计核算、报表 汇总、资金申请及拨付、收入结算等各方面的工作。

《上海国资》:东航是如何加强对成本费用的控制 和管理的?

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、成本指数的含义 1.成本指数的定义 成本指数是指航班成本中与飞行时 间有关的小时成本与燃油成本的比值, 单位为 100lb/h 或 kg/min。 时间成本(C T) 成本指数(CI)= 燃油成本(C F) 成本指数是航空公司根据本身的运

3 1

航空运输

AIR

TRANSPORT

2007. 5 (Vol. 77)

我

随着飞行管理计算机而产生的。

国外内销售机构费用。 财务费用包括利 息净支出、汇兑净损失等。 作为航空企业,根本目的是在完成 客货运输任务的同时创造最大的经济效 益,为此应尽量减少每一个航班的成 本,即应尽量减少直接运营成本。 在直接运营成本中,燃油费用、空 勤人员小时费、飞机、发动机维修费用 是直接或部分与飞行时间有关的费用。 这部分费用是直接运营成本中能够相对 灵活调控的费用, 是航空公司控制成本 的重要方面。 因此采用不同的爬升、巡航、下降 速度飞行, 则消耗的燃油和所用的飞行 时间就不同, 航班成本也就不同。 为此, 引入成本指数的概念, 通过对飞行速度 进行优化,使航班运行成本 达到最小 值。

AIR

TRANSPORT

航空运输

文 / 吴金栋 魏志强(中国民航大学)

成本指数——航空公司控制运 营成本的关键一环

Cost Index—a Key Index for Airline Operating Cost Control

国航空燃油价格随着国际油价 的飙升不断上扬, 已从 2 0 0 4 年 初的每吨 3300 元, 逐步攀升达每 吨达到 5540元。 伴随国际油价的不断攀 升, 燃油成本占航空公司总成本的比例 逐渐增大。油价上涨,使航空公司难以 承受。据航空公司财务部门分析,航油 价格每吨上涨 100 元,将令航空公司一 年多支出约 2 亿元。 航空公司生产的最终目的, 是在满 足经济和社会需求的同时, 最大限度地

1.飞行管理计算机的产生及发展 现代飞行管理系统的产生可以追溯 到 60 年代末 70 年代初。70 年代为了应 对石油短缺和价格的飞涨, 飞行管理计 算机主要功能雏形之一的性能数据计算 机开始在飞机上使用。 该计算机可以通 过性能数据计算, 提供巡航高度和空速 指引。 经过三十余年的发展,现在的飞行 管理系统是高级区域导航系统和性能管 不但可以提供飞机从起 获取利润。在实现利润目标上,降低成 理系统的组合, 同时其 本是重要方法之一。 降低成本一方面可 飞到降落的闭环横向导航功能, 以成为航空公司盈利的直接来源, 另一 大 容 量 的 性能数据库可以提供节约燃 方面可以使航空运输的价格相应降低, 油 、 降 低 直接运行成本的垂直导航能 增加运输产品的竞争力, 从而会带来运 力 , 能 够 以最优性能来管理飞机的飞 成本指数是飞行管理系统实施垂直 量的进一步扩大, 形成盈利水平不断增 行。 导航功能计算的主要参数之一。 长的良性循环。因此,不断降低成本是 2.航空公司运营成本 实现航空公司盈利目标最主要、 最可靠 航空公司的成本一般包括运输成 的途径。 销售费用、 管理费用和财务费用等。 成本指数是表征航空公司运营成本 本、 的 重 要 战 略 性 指 标 ,正确 使 用 成 本 指 运输成本则包括直接运营费和间接运营 数, 可以降低运营成本, 提升运营效益。 费。直接运营费主要包括燃油费用、空 勤人员薪水,飞机、发动机维修费,折 旧费, 保险费, 租赁费, 起降服务费等; 一、成本指数的由来 成本指数作为飞行管理计算机实施 间 接 运 营 费包括其他人员薪水,福利 飞行过程管理与控制的重要参数, 是伴 费,办公费,差旅费等。销售费用包括

May. 2007 (Vol. 77)

着较大的借鉴参考价值。 国际航空运输协会(IATA)作为国 际上航空运营企业的行业协会, 积极对 航空公司在节油和提高运行经济性方面 提供技术支持。IATA 于 2004 年 12 月 发布了《燃油和环境管理指导材料》

AIR

表1 不同成本指数使用效益分析 航班 巡航高度 巡航重量 (公斤) 编号 (米) 1 10800 58949 2 3 4 5 6 7 8 9 10 11400 9600 9000 9600 8400 10200 8100 7500 10200 57642 56681 57606 57951 63267 58876 54268 48335 60600

营成本和经济政策制定的, 应当由公司 的规划、财务、运行、飞行等部门对飞 机的各项成本仔细研究后确定。 成本指数根据选装的飞行管理计算 机不同, 其取值范围不同, Airbus 选 如 装的 Sperry/Honeywell 飞行管理系 统,其成本指数在 0 到 9 9 9 ;而选装 Smiths 飞行管理系统, 取值在 0 到 99之 间。 以 0-999 之间取值为例,当成本指 数为 0 时,飞行管理计算机就以给定航 程下耗油最少为依据计算, 这时总运营 成本中主要是燃油成本, 说明此时燃油 价 格 最 高 ,节 省 燃 油消 耗 即 可 减 少 成 本。 当取最高值 999 时,飞行管理计算 机以给定距离航程下飞行时间最短为依 据计算, 此时燃油消耗只占总运营成本 中很少比例, 缩短飞行时间即可减少成 本。 在实际飞行中, 选取成本指数为0, 虽然燃油消耗最少,但飞行时间长,但 在这一点上总成本不是最低; 如果选取 成本系数为 999,飞机速度最快,飞行 时间最短,时间成本最少,但燃油消耗 最多,总成本也比较高。因此航空公司 应当根据当前燃油价格, 公司运营成本 构成状况,描绘成本曲线,找寻成本最 低点。

TRANSPORT

航空运输

巡航耗油(千克)/ 巡航时间(秒) CI=0 2302/3918 3439/6072 3680/6576 1694/3054 2177/3888 5962/9816 5285/9348 855/1536 1149/2268 5073/8496 CI=10 2305/3846 3445/5970 3687/6420 1703/2916 2185/3744 5976/9474 5297/9192 858/1470 1155/2136 1170/8292 CI=20 2326/3768 3474/5862 3724/6258 1726/2790 2208/3606 6038/9168 5340/9006 865/1404 1168/2028 1182/8088 CI=30 2341/3720 3499/5784 3756/6156 1754/2688 2234/3516 6112/8916 5380/8886 899/1332 1211/1926 5171/7950 CI=35 2349/3696 3513/5748 3773/6114 1764/2664 2246/3492 6142/8838 5402/8832 909/1308 1232/1884 5192/7890 CI=40 2359/3672 3525/5724 3791/6072 1775/2640 2260/3456 6173/8772 5422/8784 918/1296 1248/1854 5216/7830 CI=45 2366/3660 3537/5700 3806/6042 1788/2610 2275/3426 6209/8694 5441/8748 926/1278 1264/1824 5243/7776 CI=50 237/3648 3548/5682 3821/6018 1802/2586 2288/3402 6248/8628 5458/8712 935/1260 1280/1800 5259/7746

3 2

四、 国内成本指数使用中应注意的问题 成本指数作为现代大型飞机才具有 的概念,伴随飞行管理系统而产生,提 高了飞机自主经济性管理的能力。 因此 在成本指数的使用中特别需要注意按照 (Guidance Material and Best Prac- 规定的方式和要求去合理使用才能真正 否则可能造成 tices for Fuel and Environmental 发挥其管理飞行的效益, 成本管理的混乱。 Management) ,材料从制定飞行计划到 完成飞行落地的全过程中的各飞行阶段 1.正确计算成本指数 和航班组织、机务维修、签派放行、空 国内航空公司普遍采用的是飞机制 中交通管制等涉及业务方面如何节油提 造商推荐或本公司制定的 固定成本指 出了指导性的意见, 其中对成本指数的 数,长期以来成本指数始终如一,造成 计算和管理给出了使用规则, 并且在其 无法发挥成本指数的效益管理作用。 究 燃油效率检查单(Fuel Efficiency 其原因,主要有以下几个情况造成: Checklist) 中作为第一条提出航空公司 一是国内许多运营航空企业管理人 应当采取最好的成本指数(Best Cost 员和飞行人员缺乏对成本指数内涵的深 Index)。 这都为航空公司正确使用成本 层次理解和原理的充分认识, 在缺少飞 指数提供了指导意见。 机制造商技术支持的状况下, 不愿对其 欧洲空管组织 (Eurocontrol) 启动 推荐值进行更改, 或是找寻不到合理的 了动态成本指数(D y n a m i c C o s t 更改值; Indexing) 项目。 英国威斯敏斯特大学、 二是国内航空运营企业财务管理与

2.成本指数的应用 飞行管理系统对于爬升、巡航、下 降的最低成本飞行剖面的计算, 是基于 飞行员输入的成本指数、巡航高度、飞 机总重、等待航线、阻力因素等数据进 行的。 飞机沿着预定航线飞行, 飞行的纵 向剖面参数, 如飞行速度和高度等是决 定飞机飞行经济成本的重要参数。 飞机起飞后,飞机爬升速率、以多 长时间爬到预定的高度、 什么时候开始 下降、下降速率为多少等,关系到飞行 这一段预定航线所需时间, 需耗用多少 燃油的问题。 飞行员在选择 “垂直导航” 方式后, 飞机纵向剖面由飞行管理系统控制。 在 飞行员没有特定参数要求的情况下, 飞 行管理计算机根据成本指数等输入数 据,计算最佳纵向飞行剖面参数。 飞行员飞行准备时输入的成本指数

决定了巡航速度和到达时间。 如果成本 皇 家 学 院 和 德 国 汉 莎 航 空 系 统 公 司 参 指数增大, 则飞行管理系统产生的飞行 (Lufthansa Systems Aeronautics) 该项目针对目前欧洲范 计划中的速度将提高, 飞机将提前到达 与了项目研发。 目的地, 反之则会延迟到达目的地的时 围内飞机成本指数使用中出现的随意性 较大, 支持成本数据缺乏的现状而实施 间。 该项目将研发一种动态成本指数原 成本指数从本质上讲控制的是燃油 的。 型工具,并将在汉莎航空公司进行实 流量,从而实现对速度的调节。 航空公司一般采用成本指数作为确 验。该模型的主要功能包括:计算在接 定飞行速度的参数, 通过选择适当的成 连航班情况下考虑延误因素的成本指 本指数,以得到所需的平均到达时间, 数;通过数据链制定航路运行成本更新 也可以通过飞行管理计算机计算出给定 策略,以便计算更好的成本指数。该项 目于 2007 年 1 月启动, 进行为期两年运 到达时间的最少燃油飞行剖面。 在正常巡航状态下,装备有飞行管 营验证。 美国航空运输协会(Air Transport 理 系 统 的飞机应当按照选定的成本指 数、飞机重量、高度、温度和风来确定 A s s o c i a t i o n ) 定期给出航空公司 成本指数, 以监测 最优化的马赫数。 人工操控或干预飞行 (passenger airline) (如 管理系统计算出的速度将使经济型遭受 一段时间内航空在运营中投入成本 损失。 因此不应当通过更改成本指数来 人力、燃油、餐食、机场起降费、保险、 控制马赫数,当风、重量和飞行高度发 利息等)的变化趋势。长期的成本变化 生变化时, 应当让飞行管理系统自行计 趋势是政府确定对航空运营企业收取相 关费用的重要依据。 航空公司的成本指 算最佳的马赫数。 数中已经包含了反映了生产量变化的传 统单位成本测量方法-单位客公里成本 三、国外针对成本指数的研究应用 ,同时更好地表示了投入产出 国外航空公司和航空运营组织非常 (C A S M ) 成本指数统计数据主要来源于美国 重 视 对 于成本指数的应用,在成本划 量。 其 分、指数计算、动态调整等方面做了大 运输部的季度财政及运行情况报告, 组成部分根据季节变化而做出调整。 量积极的工作, 这对于国内航空公司有