商业银行利率风险测度方法

利率市场化下的商业银行风险防范对策

利率市场化下的商业银行风险防范对策摘要:利率市场的产生是因为货币市场供求关系确定相关的利率水平,市场的主体享有自主权,目前货币的发行对利率有着间接调控的作用,其在本质上是由管制的利率转变为市场定价。

市场的重要竞争主体就是商业银行,在利率市场化的情况下应对风险的能力存在着明显的不足之处,是利率市场化下出现风险的源头之一,在一定的程度上影响着商业银行的正常经营。

利率的市场化是一把“双刃剑”,不仅要面临严峻的挑战,同时还有发展的机遇。

关键词:利率市场商业银行风险防范实现利率的市场化,也就是说我国建立了以中央银行的利率作为基础、以货币市场的利率作为中介以及金融机构的存贷款利率是由资金的供求决定的一套先进的市场利率体系以及其形成机制。

其作为全新的一种利率运转机制,利率市场化将会深刻影响各种金融机构,尤其是商业银行的经营理念以及生存方式,将会给金融体系带来很多不确定性以及有关的风险。

假如应对不当,其利率风险对我国的商业银行将会产生致命的影响。

一、利率风险的管理现状以及形成原因(一)没有建立完善的利率风险评估、衡量以及规避的机制此机制是指,通过建立相关的风险指标体系,评估利率风险所带来的损失值,衡量商业银行利率风险的程度,并且对资产的负债业务及时进行调整,以规避风险的出现。

但时在目前的情况下,大部分的商业银行在这个方面均处在空白的状态之中。

一是因为大部分的商业银行在利率的分析技术的运用方面缺少资产的负债期限的数据支持。

二是没有建立科学的利率风险的评价系统,同时对利率风险的识别与测度不能开展合理的衡量以及分析。

三是没有建立利率风险的预告机制以及相关的反馈机制,商业银行只可以被动的应付出现的风险。

四是没有建立利率风险的相关补偿机制,大部分商业银行的附加保护条款也没有真正的进行实施。

五是缺少利率风险的躲避工具。

因为我国的金融市场还不是很发达,金融的衍生市场就更加的不够发达,在客观上妨碍了商业银行资产业务的创新。

(二)缺少完善的高效利率的管理机构一是缺少利率机构的决策管理人员。

基于VaR模型的商业银行利率风险度量与管理

基于VaR模型的商业银行利率风险度量与管理作者:罗熙茗付湘山来源:《对外经贸》2020年第03期[摘要]随着我国利率市场化的逐渐深入,利率风险增加了商业银行经营的不确定性,严重时甚至会导致系统性风险。

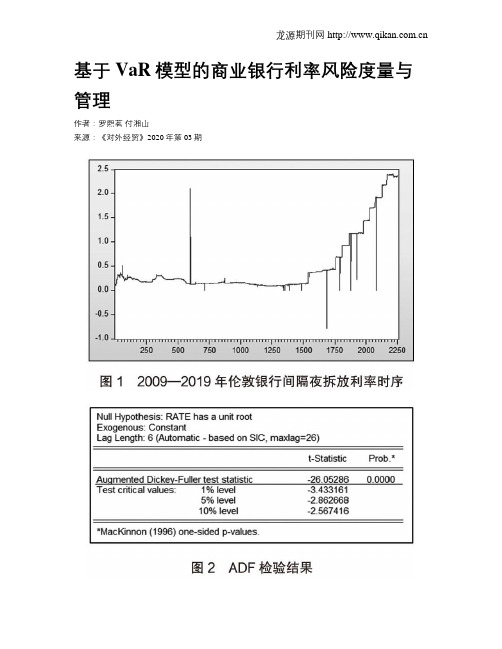

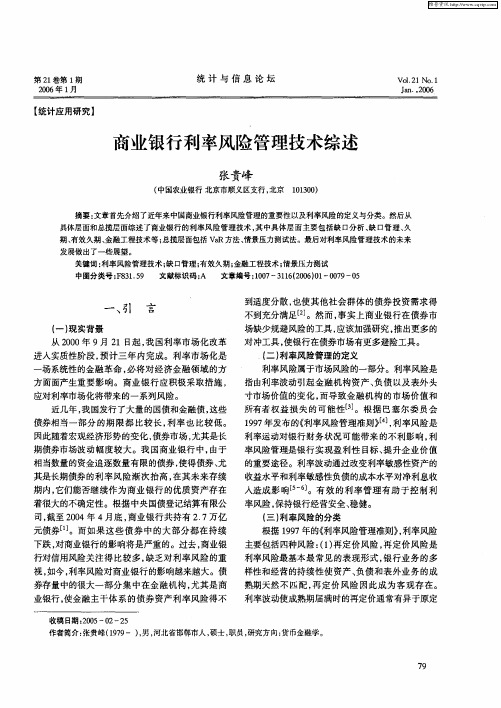

为了度量商业银行的利率风险,伦敦银行间同业拆借利率(LIBOR)为研究对象,选取了2009年1月2日至2019年7月10日的隔夜拆借利率,使用VaR模型对其存在的利率风险进行了分析和研究。

结果表明,对于商业银行的隔夜拆借利率敏感型业务而言,在90%、95%、99%置信度下的最大损失(风险)分别为资产市场价值的43.92%、50.36和58.43%,可见商业银行面临的利率风险很大。

建议建立存款保险制度用以对冲利率风险,增强商业银行运营的稳定性。

[关键词]利率风险;VaR模型;风险管理;伦敦银行间同业拆借利率[中图分类号] F83; ; ; ; ; ;[文献标识码] A; ; ; ; [文章编号] 2095-3283(2020)03-0064-05Measurement and Management of Interest Rate Risk of Commercial Banks—Based on Var Model of a Case Study of LiborLuo Ximing; ;Fu Xiangshang(School of Economics and Management China University of Geosciences, Beijing 100083)Abstract: With the gradual deepening of interest rate liberalization in China, interest rate risk increases the uncertainty of commercial Banks' operation, and even leads to systematic risk in serious cases. In order to measure the interest rate risk of commercial Banks, this paper takes LIBOR as the research object, selects the overnight lending rate on January 2, 2009 solstice and July 10, 2019, and USES the VaR model to analyze and study its interest rate risk. The results show that the maximum loss (risk) in the case of the overnight lending rate sensitive business of commercial Banks under the confidence of 90%, 95% and 99% is 43.92%, 50.36 and 58.43% of the market value of assets respectively, indicating that commercial Banks are faced with great interest rate risk. Therefore, this paper proposes to establish a deposit insurance system to hedge interest rate risks and enhance the stability of commercial Banks.Key Words: Interest Rate Risk; Commercial Banks; Var Model; Libor一、引言利率风险是指利率波动使得商业银行的实际收益与预期收益发生一定程度的偏差,进而使得商业银行遭受损失的一种不确定性。

我国商业银行外部信用风险测度分析

我国商业银行外部信用风险测度分析成丽霞;甘海燕【摘要】银行作为债权人将资金放贷给企业,企业无法按时偿还本金,由此带来的风险称为信用风险。

本文选择了44家配对上市公司,采用KMV模型对上市公司的信用风险进行度量,实证结果显示,KMV模型对于度量上市公司信用状况具有一定的适用性,但如果将KMV模型与PFM模型相结合,KMV模型使用的范围更加广泛。

针对外部信用风险产生的原因,本文还给出了减小外部信用风险的建议。

%Banks, as the creditors, will fund lending to the enterprises, and if the enterprises can't timely repay the principal, the risk known as credit risk will be resulted. This paper chooses 44 pairing listed companies, employing the KMV model to measure their credit risk. The results show that the KMV mudel has some applicability to measure the credit status of listed com- panies. However, if the KMV model is combined with the PFM model, its application scope will be wider. According to the external cause of credit risk, this paper also put forward suggestions on how to reduce external credit risk.【期刊名称】《新疆财经》【年(卷),期】2012(000)006【总页数】7页(P24-30)【关键词】外部信用风险;度量;KMV模型;商业银行【作者】成丽霞;甘海燕【作者单位】新疆财经大学图书馆,新疆乌鲁木齐830012;新疆财经大学期刊编辑部,新疆乌鲁木齐830012【正文语种】中文【中图分类】F832.332一、问题的提出随着金融危机的全球蔓延,经济环境的复杂变化,商业银行面临越来越严峻的外部信用风险①所谓外部信用风险,是指银行作为债权人将资金放贷给企业,企业最后无法还贷,使银行本金与收益遭受损失的可能性。

利率市场化背景下我国商业银行流动性风险测度分析

栏目编辑:梁春丽E-mail:********************利率市场化背景下我国商业银行流动性风险测度分析■ 江西银行 彭瑛琪摘要:本文选取2015-2018年22家上市商业银行表征流动性的变量进行实证测度分析。

分析结果得出,存贷比、流动性比率、流动性覆盖率、同业负债占计息负债比均对商业银行流动性产生影响,且各指标在不同年份表现出大小不等的影响程度,中间业务发展还未改善商业银行流动性。

其中,城市商业银行的流动性较好,股份制商业银行的流动性较差,大型商业银行的流动性居中。

关键词:利率市场化;流动性;测度一、引言利率市场化以后,银行之间的竞争日益加剧,既不利于其盈利能力的提升,又增加了其经营的难度。

挤兑现象会随着竞争程度的增大而加大其发生的概率,从而增加了银行流动性风险,本文主要对利率市场化背景下商业银行流动性风险的情况进行测度研究。

二、研究设计(一)流动性风险测度指标结合数据的可得性,本文选取存贷比(Dlr)、流动性比率(Lr )、流动性覆盖率(Lc )、非利息收入占比(Nii)、同业负债占计息负债比(Ibr )等指标来测度我国商业银行流动性风险,见表1所列。

存贷比和同业负债占计息负债比是衡量商业银行流动性的负向指标,本文所指的这两项指标是已经对传统指标取倒数处理后的变量,因此5个指标均为衡量商业银行流动性的正向指标。

(二)方法及模型选择本文采用主成分分析法进行流动性风险测度。

作者简介: 彭瑛琪(1985-),女,江西吉安人,统计学博士,供职于江西银行,研究方向:金融统计。

收稿日期: 2021-01-13变量名称符号指标解释存贷比Dlr 存款余额/贷款余额流动性比率Lr 流动性资产余额/流动性负债余额流动性覆盖率Lc 合格优质流动性资产/未来30天现金净流出量非利息收入占比Nii非利息收入/营业净收入同业负债占计息负债比Ibr计息负债/同业负债表1 商业银行流动性风险测度指标及释义栏目编辑:梁春丽E-mail:********************主成分分析法是将多个具有一定相关性的指标x1,x2,…,x p,重新组合成一组数量较少且互不相关的综合指标z1,z2,…,z m(m≤p),对原有指标进行替代,提取对这些综合指标中能够最大程度反映原变量指标所代表的信息。

商业银行利率风险管理技术综述

从 20 年 9 2 00 月 1日起 , 国利率市场化改革 我

进入实质性阶段 , 预计三年 内完成。利率市场化是 场系绕 眭的金融革命 , 必将对经济金融领域的方

一

方面面产生重要影响。商业银行应积极采取措施 ,

应对利率市场化将带来的一系列风险。

近几年 , 国发行了大量 的国债和金融债 , 我 这些 债券相当一部分 的期 限都 比较长 , 利率 也比较低 。 因此随着宏观经济形势的变化 , 债券市场 , 尤其是长 期债券市场波动幅度较大 。我国商业银行 中, 由于

不到充分满足[ 。然而 , 事实上商业银行在债券市

场缺少规避风险的工具 , 应该加强研究 , 推出更多的 对 冲工具 , 使银行在债券市场有更多避险工具 。 ( 利率风险管理的定义 二) 利率风险属于市场风险的一部分。利率风险是 指由利率波动引起金融机构资产、 负债以及表外头

( ) 实背景 一 现

采取不同的风险管理技术 , 主要包括 :. 1对资产负债 表和表外业务利率风 险头寸的风险管理。其中 , 传

在静态性和过分强调短期净利息收益等局限, 并且

风险 : 即使是成熟期相匹配的金融工具 , 收益利率与 成本利率的调节机 制不能完全匹配的情况 , 也会使

净 利 息 收 入 和 现 金 流 发 生 变 动, 生 利 率 风 产 险【 9 4 选择权风险 : 8 J ) - 。( 由于利率变化 , 客户提前

( ) 率风 险的分 类 三 利

相当数量的资金追逐数量有限的债券, 使得债券、 尤

其是长期债券的利率风险渐次抬高 , 在其未来存续 期内, 它们能否继续作为商业银行的优质资产存在 着很大的不确定性。根据 中央国债登记结算有限公

司, 截至 2 0 年 4 04 月底 , 商业银行共持有 2 7 . 万亿 元债券…。而如果这些债券 中的大部分都在持 续

利率市场化条件下商业银行如何管理利率风险

利率市场化条件下商业银行如何管理利率风险随着利率市场化进程的加快,商业银行面临的利率风险逐渐增大,迫切需要选择合适的方法来测度和管理利率风险。

标签:利率市场化商业银行利率风险一、引言1986年以来中国开始了利率市场化的进程,经过二十几年的改革,中国的利率市场化改革已经取得了一系列的进展。

尤其是2004年央行宣布放开贷款利率上限和存款利率下限以来,中国的利率市场化改革进程逐渐加快。

在这个过程中,各个市场主体面临很多挑战,尤其是作为金融市场中介的银行,更是面临着彻底的改革。

我国是一个资金短缺的国家,在利率市场化之后必然面临着利率的升高这使得银行的筹资成本增加,而且目前我国的商业银行盈利仍然主要依靠利息收入,利率市场化必然使得存贷利差减少,减少银行的赢利点。

我国金融机构之前的分业经营背景,再加上政府和中央银行对商业银行存贷款利率的严格监管,商业银行的自主性很差。

随着利率市场化进程的加快,以及外资银行不断进入的竞争压力,商业银行如果不改变状态提高自主管理的水平很可能面临着破产的压力。

另外,在不断加快的利率市场化进程中,各商业银行也会出现片面追求利息利润而忽略风险的逆向选择问题。

因此各商业银行迫切需要建立自主定价机制和利率风险管理机制。

那么银行应该如何选择利率风险的识别、衡量及管理方法以应对不断变化的利率呢。

从国内外的情况来看,利率风险的管理也是必然的趋势。

从1997 年底开始,巴塞尔委员会制定的资本要求将把银行业务的利率风险包括进去。

在西方发达国家已经形成了系统的利率风险衡量管理的理论,实践上,从美国银行业利率风险管理实践来看,各个银行已经逐步形成了以资产负债管理委员会(ALCO )为核心的利率风险管理体制,对利率风险的衡量从早期的缺口分析发展到今天以收入模拟分析为主,对利率风险敞口的管理也从早期的表内项目管理发展到今天对金融衍生产品的广泛运用。

国内的研究则主要借鉴西方的理论,实践中虽然已经有了利率风险管理的意识,但是没有形成系统独到的利率风险管理的方法,利率风险的管理还缺乏经验。

我国商业银行利率风险管理现状分析

【 摘 要 】全球金融危机给 我国利率市场化进程带来 了严峻挑战 ,也使我国商业银行面临的利率风险愈加 突出。 目前我国商业银行常用的的利率风险度量指标 主要有利率风险缺 口和利率敏感性比率,通过对各大银行20 年这两个指标的比较分析得 出,利率风险在我国各银行 中不同程度地存在 ,同时在当前利率风险 09 管理上各商业银行普遍采取较为保守的策略。同时,我国商业银行利率风险管理上也存在 一些缺陷,比如缺乏利率风险控制的工具、利率风 险分散机制等。因 此,商业银行要努力将衍生工具及中间业务纳入到利率风险管理 中来。 【 关键词 】利率市场化;利率风险;敏感性缺 口;资产负债期限结构

利 率 是 金 融 商 品 的 价 格 , 也 是 重 要 的货 币政 策 工 具 。商 业 银行 的利率风 险是 指 由于市场利 率的不确定性而 导致 的商业银 行净利息收入 的波 动或市场价值 与预 期值 的偏离 。新 巴塞尔资 本 协 议 框 架 中提 出 的 商 业 银 行 利 率 风 险 包 括 :重 新 定 价 风 险 、 基准利率风险 、收益率 曲线风险和选 择权风险 。我 国商 业银行 目前面 临的主要是重新定价风 险,即生息资产和付 息负债 的到 期 日和合 同重 定价 日的不匹配 。利率 市场化进程之 中,我 国商 业银行所面临的利率风险愈来愈受到关注。 利率风险的度量 西方商业银行 主要有五种利率风 险度量模型 ,即收益分析 模型 、利 率敏 感性缺 口模型 、持 续期缺 口模型 、V R 型和动 a模 态模拟模型 。其 中,利 率敏感性缺 口模 型简单易用 ,其 测量对 象、数据和计算方法 等外部条件要求 ,对 我 国商业银行 利率风 险管理而言都较为适用 。利率敏感性缺 口分析法是 商业银行 进 行 资 产 负 债 管 理 的基 础 , 也 是 目前 围 内 商 业 银 行 进 行 利 率 风 险 管 理普 遍 采 取 的 措 施 。 有两个指标常用来度 量利率风险 ,分 别是利率风 险缺 口和 利率敏感性 比率 。利率 敏感性缺 口是一个 绝对指标 ,是利率 敏 感 性缺 口模型的表达方式之 一,其计算公式 为:利率风 险缺 口 (A )= 率 敏 感 性 资 产 (RA 一 率 敏 感 性 负 债 ( R L GP 利 IS ) 利 I S ); 利 率敏感 性 比率是一个相对指 标,是利率敏感性缺 口模型 的另一 种表达方式 ,其计算公式为:利率敏感性 比率= 利率敏感 性资产 (R A / I S) 利率 敏感性负债 (R L I S )。利率敏感性资产 主要包括现 金 、存 放央行、存放 同业 、拆放 同业等项 目,利率 敏感性负债 主要包 括央行借款 、同业存放 、 同业拆入 、卖 出回购、客户存 款等 。一些银行每年公布或计算 利率敏感系数 ,用 这一系数测 度 其利 率风险 ,并按照 自己的收益 目标 以及对 市场 利率 的预测 情况调整 资产负债结构 ,使利率敏 感系数尽量达到 一个较为合 理 的比例水 平。利率敏感性缺 口、敏感性 比率和净 利息收入 的

商业银行利率风险测度方法

附表分两部分,第一部分是经经资质认定部 门批准的授权签字人及其授权签字领域;第 二部分是经资质认定部门批准的检验检测机 构的资质能力范围。

检验检测机构资质认定 申请材料受理要求

一、申请人需提交的申请材料

1.检验检测机构资质认定申请书; 2.法人地位证明文件; 3.申请人质量手册; 4.申请人程序文件;

《中华人民共和国认证认可条例》

三、办理依据

1.《中华人民共和国行政许可法》; 2.《中华人民共和国食品安全法》; 3.《检验检测机构资质认定管理办法》(国

家质检总局令第163号);

4. 《食品检验机构资质认定管理办法》(国 家质检总局令第165号);

5. 国家质量监督检验检疫总局《质量监督检 验检疫行政许可实施办法》(总局令第149 号) ;

(注:所填写的项目和参数名称需具体明确。项目 应是所检的具体产品(对象),参数应是所检项目 (对象)的具体指标,不允许按大类申报)

附表2.1:授权签字人申请汇总表 授权签字人签字领域应与网上审批基本信息中

填写的授权签字人签字领域对应一致; 人员 签名不能打印代替; 附表2.2:授权签字人申请表 如实填写相关信息。

4.审批。资质认定部门应当自收到技术评审结论之日 起20个工作日内,作出是否准予许可的书面决定。准 予许可的,自作出决定之日起10个工作日内,向申请 人颁发资质认定证书。

5.查询。申请人可登录省局网站 ()实时查询办理状况。

检验检测机构资质认定受理流程图

检验检测机构 提交申请材料

5.管理体系内审、管理评审记录; 6. 固定场所产权/使用权证明文件; 7. 从事特殊领域(例如:动物试验、司法鉴定

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

以2005年6月30日为考察日,采用Fisher—Weil久期, 可以得到如下缺口分析结果:

久期缺口及BPV分析表

资产 科目代码 1 2 科目 活期备付 贷款 本金 1000 3000 现值 999.35 3008.6 久期 0.297 0.033 负债 科目代码 4 5 科目 活期 定期 本金 2500 2000 现值 2498.37 2035.62 久期

dr

2

1 PV

一阶导为久期,二阶导即为凸性,用Con表示,它与Fisher— Weil久期结合,债券的价格变化可以表示为:

P P V D FW r C o n ( r )

2

上式表明凸性越大,债券越有价值,因此,许多的组合策略 鼓励使凸性最大化。

Macaulay久期的突出贡献是把时间因素纳入 到利率风险的分析中来。但它采用单一的贴现 因子,实际上是假设收益率曲线是水平的,而 实际情况中,收益率曲线往往不是水平的。

2、久期模型的改进- Fisher—Weil久期

Fisher.L&R.Weil (1971)提出采用即期收益率曲线对各 期现金流折现,克服了Macaulay久期收益率水平收益率 曲线的假设。 N C T

小结

Fisher—Weil久期主要针对重定价的风险,模型假 设的前提正是其局限性所在,对模型假设条件的突 破是未来进一步细化管理的方向。 要突破限制,对我国商业银行而言,更为基础和紧 迫的任务是数据库完善(时间序列数据的累积)和 基础统计的开展(如贷款违约率、提前偿付率等的 统计以及信用评级的推广统一),这有助于我们将 来更好地处理复杂的不确定性问题。

框架

Fisher—Weil久期模型及相关方法述评

Fisher—Weil久期在我国商业银行利率风险测度 中的适用性 Fisher—Weil久期在我国商业银行风险管理中的 应用

1、久期模型的提出-Macaulay久期

2、久期模型的改进- Fisher—Weil久期

3、久期模型的复杂化-对以上假设的突破

t

D FW

t 1

1

Rt

t Tt 1

PV

其中Tt为Ct对应的剩余期限,Rt为Tt对应的收益率。

由此,债券的价格变化比率可表示为:

dPV PV D FW d r

可见, Fisher—Weil久期即为到期收益率上升(或下降) 一个百分点时债券价格下降(或上升)的比率。

Fisher—Weil久期有如下假设前提:

商业银行选取业务应满足:

1、资本风险调整收益率=(价差收益-经营成本 -预期损失)/风险资本>资本收益率 2、资本价值增加值=价差收益-经营成本-预期 损失-资本收益率×风险资本>0

目前内部资金转移体系主要是按期限来确 定资金的价格。然而考虑到分散的现金流的时 间价值,一些大的国际银行考虑用久期代替期 限来确定资金的价格,这种方法尤其适合类似 按揭的现金流及期限比较复杂的产品。 进一步,可以将内部资金转移价格同风险 资本结合起来进行客户定价和绩效考核。

D gap D a L A D l

其中,Da为加权平均资产久期,L表示总负债,A表示总资产,Dl为 加权平均负债久期。

久期净现值变化公式可表示为:

E 行的净现值的影响。当 久期缺口为零时,银行处于利率风险“免疫”状态。

另外,完善收益率曲线是提高Fisher—Weil久期 模型有效性的另一项基础工作,弥合收益率曲线 的数据源限制问题的解决还有赖于我们利率市场 化的进程的加快以及债券市场的完善和统一。

谢谢!

4、Fisher—Weil久期应用的推广

1、久期模型的提出-Macaulay久期

D

t 1

n

tC t PV (1 r )

t

t 1

n

tPV PV

t

Ct表示t期的现金流,r表示贴现率,n表示债券的剩余期数,PV表 示债券现值。

久期是以各个现金流现值占债券总现值的比重为权重 的现金流支付期的加权平均。

4、Fisher—Weil久期应用的推广

(1)基点价值(BPV) 定义:市场利率变动一个基点,资产(负债)的现值变动值。 可以从久期、凸性估计BPV。

B M P P V ( D FW 1 10000 C on 1 10000

2

)

(2)久期缺口

Deshmukn,Greenbaum and Kanatas(1983)开发了久期 缺口模型,公式如下:

提高利率风险管理水平的关键是建立一套 科学的利率风险测度系统。 久期模型,是发达国家商业银行所普遍采 用的一种利率风险量化的方法。而Fisher-Weil久期模型正是对商业银行所面临的最主要 的利率风险-重定价风险的量化方法。理解、 应用和发展久期模型同样将有助于我国商业银 行提高利率风险管理水平。

3

合计 久期缺口

债券

600

4600

628.38

4636.33

0.129

0.11 合计 BPV 0.123 4500

-0.269

从上表中可以看出,由于久期缺口为负,则净资 产与利率波动负相关,根据BPV值,利率每上升 1个基点,净资产将增加0.123

在资产负债整体分析中,一般倾向于仅模拟收 益率曲线平行移动情景来进行动态情景分析。 以下利率变动的情景假设可引起净资产值的如 下变化:

商业银行利率风险测度方法 的现实选择

——Fisher—Weil久期模型的应用 小组成员:

前言

商业银行利率风险是金融风险的一种, 指由于利率的波动,致使银行资产收益 与价值相对于负债成本与价值发生不等 量变化而造成银行损失收入与资本的风 险。

在我国利率市场化改革不断推进的大背 景下,利率风险管理日益成为现代商业银行 核心竞争力的重要内容。 完备的利率风险管理体系是与国际接轨 的监管要求,也是商业银行的上市的必要 条件。 我国商业银行要提高资金的使用效率, 获得广阔持久的生存发展空间,必须加紧 提高自身的利率风险管理能力。

(2)信用风险问题

由于与利率风险存在相关性,所以测量产品的利率风险时, 还要考虑信用风险。有信用风险产品的久期可以表示为:

1 P Vc dP Vc d rc

t 1

N

C t Tt

De

1 R ct

P Vc

Tt 1

其中,Rct为风险调整利率,PVc为有信用风险产品的价值。

(3)收益率曲线非平行移动问题

可见, Fisher—Weil久期适合收益率曲线平行移 动、利率水平瞬间微小变化且信用风险较小的情 况。

3、久期模型的复杂化-对以上假设的突破

(1)凸性问题

根据泰勒扩展序列公式,债券价格变化率可以表示为:

PV PV dPV dr 1 PV dr 1 2! d PV dr

2 2

(1)无明确到期日产品的处理 (2)浮动利率产品的处理 (3)内含期权产品现金流的处理

案例分析

假设一个简单的银行具有如下人民币资产负债:

资产 科目代码 1 2 3 合计 负债 4 5 合计 活期 定期 2500 2000 4500 半年结息 利随本清 0.72 2.25 2004-12-31 2005-12-31 科目 活期备付 贷款 债券 本金 1000 3000 600 4600 付息方式 按季结息 利随本清 浮动 当前利率% 0.99 5.022 3.6 2004-12-13 2001-9-9 2005-7-12 2006-9-9 2005-9-9 起息日 到期日 重定价日

捕捉到利率风险的最主要方面-重定价风 险

考虑现金流时间价值的同时考虑了收益率 曲线非水平的情况 适应我国商业银行的特点,从成本和收益 来看也是可行的

1、资产负债整体分析

2、微观具体业务分析 3、基于久期的管理理念在商业银行风险管理 体系中的实现途径

各类产品的总体处理方案

即期收益率曲线的确定 测算数据的要求 难点-未来现金流不确定产品的处理

(3) Fisher—Weil久期与动态模拟分析的结合 (4) Fisher—Weil久期与风险价值VAR的结合

目前利率风险监管资本和风险资本的测量主要建立 在风险价值基础上,而利率风险价值可以建立在久期模 型基础上:

VAR k

p

k D i P

适用性主要体现在以下三方面:

利用久期进行资本金管理,可以从两个角度 进行。 自上而下 通过测量标准利率冲击下的久期缺口

来确定最低资本金的要求

自下而上

依据自身的资本金实力、监管要求和 利率预测等确定自身的利率风险偏好和免疫策略后, 各个部门需要测量产品和组合的风险,进而与风险敞 口目标值比较并测量风险调整收益率来进行业务的取 舍,通过对期限、品种的优化配置,实现一定风险目 标下的收益最大化。

它表示为债券价值波动百分比对单一因素波动的敏感性, 这假设收益曲线是平行移动的,即各节点是完全正相关。 考察的是整条即期收益率曲线的波动对所有现金流现值的 影响,这假设了收益率曲线可能会在即时瞬间完成。 以债券价值对贴现因子的一阶导作为债券价值变动百分比 相对于利率变动的近似值,这假设收益率曲线只波动一个 微小的幅度。 主要考察无信用风险的固定收益债券的利率敏感性,而没 有考虑信用风险问题。

利率平行变动(基点) 净资产现值变化值 50 6.17 30 3.70 10 1.23 -10 -1.23 -50 -6.17

久期模型的意义在于它可以为制定 量化的利率风险管理策略提供依据,以 其为核心的管理理念需要在与商业银行 的资本金管理体系及内部资金转移价格 体系的结合过程中实现的,最终将通过 这两个体系的结合过程中实现,最终将 通过这两个体系落实在商业银行限额管 理、业务取舍、产品定价和内部绩效考 核上。