Matlab金融工具箱中的投资组合函数portfolio function

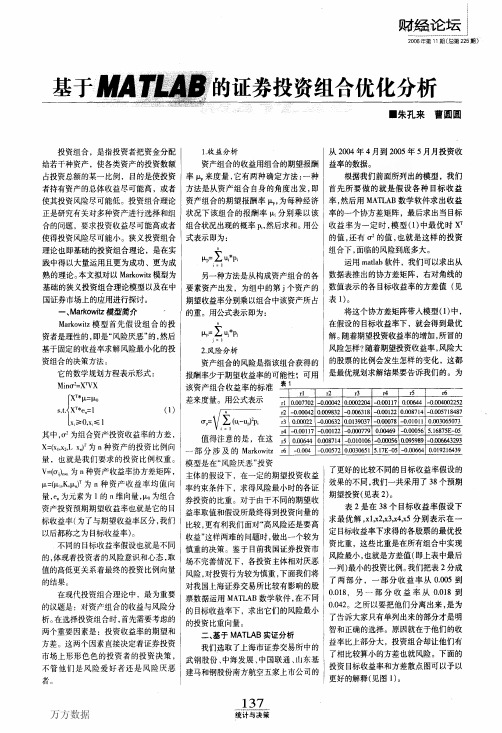

基于MATLAB的证券投资组合优化分析

0.018 O.019 O.02 0.02l 0.022

O.19275 O.18905 O.18536 O.18166 0.17797

2.63E—01 2.87E—Ol O.3115l 0.33576 0_36002

0.146ll 2.7lE一0l 一1.64E一18

0.15437 2.47E-01 -2.76E一18 O.16263 O.22188 -8.84E—18

4.65E—02 0.088528 0.47757 0.022359 O.16039 0.0013878 0.070478 0.094497 0.45504 1.93E一02 O.15677 0.001225l 0.094492 0.10047 4.33E-01 1.62E-02 1.53E—01 O.0010806

0.11837 3.65E一0l 7.08E—03 O.12434 0.34244 4.02E—03

1.42E—01 0.O007568 O.13865 0.O006854

0.016 O.017

O.19922 0 19644

2.15E一0I 2.39E-01

0.13031 3.20E一01 9.63E一04 O.13503 O.0006322 0.13785 2.96E—Ol -6.33E—19 0.13105 O.0005977

式表示即为:

的值,还有盯2的值,也就是这样的投资

§

Ixp=乞ui*p.

i=l

组合下,面临的风险到底多大。 运用matlab软件,我们可以求出从

另一种方法是从构成资产组合的各 数据表推出的协方差矩阵,右对角线的

要素资产出发,为组中的第j个资产的 数值表示的各目标收益率的方差值(见

MATLAB金融工具箱投资组合函数的调用PPT课件

2•020/W10/13indowLength %(Optional)计算时最近的观 6

[PortRisk, PortReturn] = portstats(ExpReturn, ExpCovariance, PortWts)

• PortReturn %(optional)有效前沿上,每个 点的回报。默认为,最大最小做平均得到 值。

• AssetBounds %(Optional)投资组合分配到

每一种资产上的权重的最小和最大值,是

2*NASSETS矩阵。所有资产下界的默认值=0

(没有卖空),商界的默认值=1(表示该

2020/资10/13产构成整个投资组合)

• TickTimes %(Optional)时间,若是空的,则 按1,2,3,4…排序。

• Method %(Optional)Method='Simple'(默 认), tick2ret表示简单加减收益率. If Method='Continuous', 表示复合收益率

2020/10/13

5

[ExpReturn, ExpCovariance, NumEffObs] = ewstats(RetSeries, DecayFactor,

• RetSeries %收益率序列

• StartPrice %起始价格,默认值为1

• RetIntervals %收益率序列的时间间隔,默认 值为1

• StartTime %开始时间,默认值0 StartTime=datenum(’06-Mar-2007’) =733107

基于MATLAB的金融工程方法与实践第十二章 投资组合优化1

Outline • 矩阵求导简介 • 优化知识 • 允许卖空情况下的投资组合优化

• 不允许卖空情况下的投资组合优化

矩阵求导的有关知识

数对向量求一阶导

• 假设X为列向量,存在函数f(X),其自变量为向 量,因变量取值为标量

f X f ( x1, x1,, xn )

e1 ~ T w e w1 w2 w3 e2 w1e1 w2 e2 w3e3 E rp e 3 • 约束条件2 1 wT w1 w2 w3 1 1 1

• 约束条件1

2 p T p

允许卖空情况下的权重求解

• function [wp,varp]=meanvar(e,V,rp) • %. 求解投资组合权重 • %输入:e每个资产的预期收益率组成的收益率 列向量

• %输入:V 收益率的方差协方差矩阵

• %输入:rp为投资组合的预期回报率 • %输出: wp为投资组合权重,列向量 • %输出: varp为投资组合的方差

f11 f f 21 X f m1

f12 f 22

fm2

f1n f2n f mn

fi fij x j

Matlab实现

• Syms s t • V=[s;t]

• f=[t^2*log(s);s^3*log(2+t)]

w • 约束为非线性约束和线性约束

max w e

T

T

w Vw

T

2 p

w 1

问题3

• 不考虑预期收益,最小化风险 • 目标函数为二次型

min1 / 2w Vw

5 MATLAB量化投资的相关工具箱

2014/4/9

北航经管 马杰 版权所有

7

2. 利率期限结构

prbyzero:从零息票利率曲线、对债券定价。 disc2zero:将贴现曲线、转化为零息票利率曲线。 fwd2zero:将远期利率曲线、转化为零息票利率曲线。 pyld2zero:将平均收益曲线、转化为零息票利率曲线。 termift:用样条工具箱、对期限结构进行拟合。 zbtprice:利用Bootstrap方法,依债券价格、计算零息票利率曲线。 zbtyield:利用Bootstrap方法,依债券收益、计算零息票利率曲线。

9

四、金融时间序列工具ftstool

对金融时间序列,Matlab提供了一个方便的图形界面窗 口,在命令窗口输入 ftstool 、即可调出该界面,可生成和管 理fints类型的数据。

整个界面,分为4个部分:

数据输入(Data Source) 数据输出(FINTS Objects and Outputs) 数据管理(Data Management) 对象属性设置( FINTS Objects Properties)

2014/4/9

北航经管 马杰 版权所有

2

5.1 Matlab金融应用的案例

一、瑞士再保险公司运用Matlab预测灾害及影响

与Java、C++相比, Matlab容易上手,其优势在于功能集成度高、 快速开发性、协作性及多语言支持特性,尤其是在跨语言平台的混编上。

多年来,瑞士再保险的专家们基于不同的计算机语言与开发环境建 立起了独立的关于地震、洪水、飓风等自然灾害的模型。

2)可采用的利率模型有: HJM、BDT、BK和HW。

如bondbyhjm,就是利用HJM模型为债券进行定价;而 capbyhw,就是HW模型为利率顶进行定价。

基于MATLAB的证券投资组合分析

基于MATLAB的证券投资组合分析通过介绍MATLAB在马柯维茨的证券投资组合模型——均值—方差模型中的应用,在加深对投资组合模型的了解的同时达到简单的应用MATLAB进行投资组合分析的目的。

标签:投资组合;均值-方差模型;有效前沿1 理论引入基于我国经济的持续发展和经济体制改革的深化,我国国民的理财观念也逐渐提高,证券投资逐渐成为一个广泛运用的投资渠道。

证券投资是为了获得收益,但获得收益的同时投资者也不得不承担一定的风险。

正所谓“鱼与熊掌不可兼得”,投资者怎样合理分配资金投资到不同资产,确定一个各类资产的投资额占投资总数额的适当比例,使投资者持有资产的总收益尽可能高并且风险尽可能低,如何计算组合投资的风险和收益以及怎样分配资产使让这两个指标达到一定的平衡是投资者亟待解决的问题。

大部分资产配置分析都建立在马科维兹最优证券投资组合理论的基础上。

50年代和60年代初,美国经济学家马科维兹1952年在《财务学刊》发表了著名的“资产组合的选择”一文,其运用了均值-方差的分析方法。

这一独创性的方法首次将数理分析运用于金融资产收益与风险关系的分析,为解决收益与风险的矛盾问题提供了一个全新的思路。

其主要思想是,根据每一种证券的预期收益率(用均值衡量)、风险(用方差衡量)和所有证券间的协方差矩阵,得到投资组合的有效前沿,这个有效前沿与投资者的效用无差异曲线的切点即为最佳投资组合。

2 模型简介2.1 基本假设(1)市场是有效的,证券的价格反映了证券的内在经济价值,每个投资者都掌握了充分信息,了解每种证券的期望收益率和标准差。

(2)投资者是理性的,即投资者厌恶风险而偏好收益。

(3)投资者具有单周期视野,不允许卖空和卖空。

(4)证券的收益率服从正态分布。

(5)无交易成本。

2.2 单一证券的收益与风险ni=1Xi=1即满足这两个约束条件的情况下选择组合的比例系数使组合的、方差最小化。

对于每个给定的Rp可以解除相应的σp,每一对(Rp,σp)构成标准差-预期收益率图上的一个坐标点,这些点连成的曲线即有效前沿。

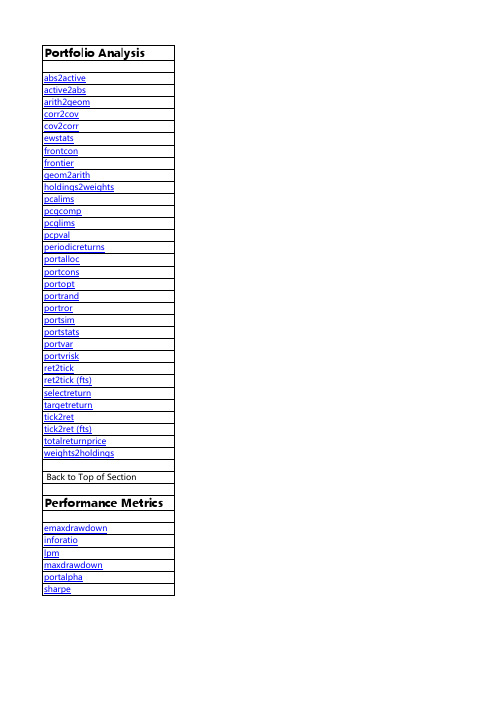

Matlab金融工具箱中的投资组合函数portfolio-function

Compute expected maximum drawdown for Brownian motion Calculate information ratio for one or more assets Compute sample lower partial moments of data Compute maximum drawdown for one or more price series Compute risk-adjusted alphas and returns for one or more assets Compute Sharpe ratio for one or more assets

Portfolio Analysis

abs2active active2abs arith2geom corr2cov cov2corr ewstats frontcon frontier geom2arith holdings2weights pcalims pcgcomp pcglims pcpval periodicreturns portalloc portcons portopt portrand portror portsim portstats portvar portvrisk ret2tick ret2tick (fts) selectreturn targetreturn tick2ret tick2ret (fts) totalreturnprice weights2holdings

Back to Top of Section

Performance Metrics

emaxdrawdown inforatio lpm maxdrawdown portalpha e

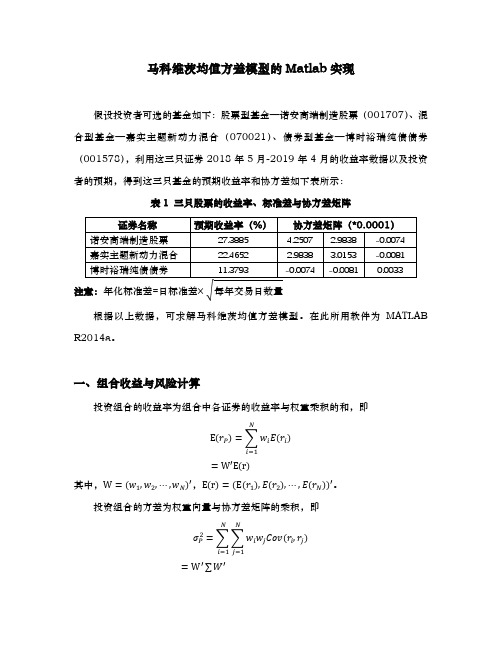

马科维茨均值方差模型的Matlab实现

0.025

三、约束条件下有效前沿 在实际构建投资组合时,要综合考虑合法合规或者风险管理等限制条件,这样

组合构建将受到一些约束。比如,组合中单只证券投资范围受限。 【例 3】如果组合中股票型基金—诺安高端制造股票(001707)的投资上限为

30%、混合型基金—嘉实主题新动力混合(070021)的投资上限为 50%、债券型 基金—博时裕瑞纯债债券(001578)的投资上限为 50%,求解有效前沿。

注意:年化标准差=日标准差× √每年交易日数量

根据以上数据,可求解马科维茨均值方差模型。在此所用软件为 MATLAB R2014a。

一、组合收益与风险计算

投资组合的收益率为组合中各证券的收益率与权重乘积的和,即

������

E(������������) = ∑ ������������������(������������)

0.014

0.015

图 2 上下限约束情况下三只证券的投资组合有效前沿图

参考资料: [1] 郑志勇、王洪武. 金融数量分析—基于 MATLAB 编程[M]. 北京:北京航空航

天出版社, 2018. [2] 张志涌、杨祖樱. Matlab 教程[M]. 北京:北京航空航天大学出版社, 2017.

计算结果如下: PortRisk =

0.0087 0.0087 0.0090 0.0095 0.0103 0.0111 0.0119

0.0126 0.0134 0.0142

PortReturn = 0.1698 0.1751 0.1803 0.1856 0.1909 0.1962 0.2014 0.2067 0.2120 0.2173

计算代码如下: % 组合中证券的预期收益率 ExpReturn = [0.273885 0.224652 0.113793]; % 组合中证券的协方差矩阵

matlab第六讲 金融工具箱

3、变化现金流计算

例2:购买设备A,花费8000元,设备使用年 限5年,现金流依次为[-8000,2500,1500, 3000,1000,2000],如果对于企业来说投资 的必要收益率为8%,该投资是否合适? 判断方法:净现值(NPV)法和内部收益率 (IRR)方法。

参数:CF (现金流) = [−8000,2500,...,2000] Rate = 0.08 CFi , CF0 = − Invest NPV = ∑ i i = 0 (1 + Rate) CFi IRR : ∑ = 0, CF0 = − Invest i i = 0 (1 + r ) 当NPV > 0或者IRR > Rate就可以投资

维纳过程(Wiener process)

若一个随机过程{X(t),t>=0}满足: (1) X(t)是独立增量过程; (2) 任意s,t>0,X(s+t)-X(s)~N(0,c^2*t),即 s,t>0,X(s+t)-X(s)~N(0,c^2*t) X(s+t)-X(s)是期望为0,方差为c^2*t的正态分布; (3) X(t)关于t是连续函数。 则称{X(t),t>=0}是维纳过程(Wiener process)或布朗 运动。

n n

净现值NPV计算函数pvvar

语法: NPV=pvvar(CF,Rate,IrrCFDates) 计算方法(见 jrcx1.m文件)

内部收益率计算函数irr

语法: Return=irr(CF) 对于例2中的数据计算: CF=[-8000,2500,1500,3000,1000,2000]; Return=irr(CF)

假设欧式股票期权三个月后到期,执行 价格95元,现价100元,无股利支付,股价 年化波动率为50%,无风险利率为10%, 则期权价格的为: [Call,Put] = blsprice(Price, Strike, Rate, Time, Volatility) [Call,Put] = blsprice(100, 95, 0.1, 0.25, 0.5)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Compute expected maximum drawdown for Brownian motion Calculate information ratio for one or more assets Compute sample lower partial moments of data Compute maximum drawdown for one or more price series Compute risk-adjusted alphas and returns for one or more assets Compute Sharpe ratio for one or more ais

abs2active active2abs arith2geom corr2cov cov2corr ewstats frontcon frontier geom2arith holdings2weights pcalims pcgcomp pcglims pcpval periodicreturns portalloc portcons portopt portrand portror portsim portstats portvar portvrisk ret2tick ret2tick (fts) selectreturn targetreturn tick2ret tick2ret (fts) totalreturnprice weights2holdings Back to Top of Section

Performance Metrics

emaxdrawdown inforatio lpm maxdrawdown portalpha sharpe

Convert constraints from absolute to active format Convert constraints from active to absolute format Arithmetic to geometric moments of asset returns Convert standard deviation and correlation to covariance Convert covariance to standard deviation and correlation coefficient Expected return and covariance from return time series Mean-variance efficient frontier Rolling efficient frontier Geometric to arithmetic moments of asset returns Portfolio holdings into weights Linear inequalities for individual asset allocation Linear inequalities for asset group comparison constraints Linear inequalities for asset group minimum and maximum allocation Linear inequalities for fixing total portfolio value Periodic total returns from total return prices Optimal capital allocation to efficient frontier portfolios Portfolio constraints Portfolios on constrained efficient frontier Randomized portfolio risks, returns, and weights Portfolio expected rate of return Monte Carlo simulation of correlated asset returns Portfolio expected return and risk Variance for portfolio of assets Portfolio value at risk (VaR) Convert return series to price series Convert return series to price series for time series object Portfolio configurations from 3-D efficient frontier Portfolio weight accuracy Convert price series to return series Convert price series to return series for time series object Total return price time series Portfolio values and weights into holdings