清华金融硕士生导师陈秉正简介

AIG陷入财务困境的原因及启示

保险研究 2009年第2期风险管理I NSURANCE STUD I ES No.2 2009 A IG陷入财务困境的原因及启示王茂琪 陈秉正(清华大学经济管理学院,北京100084)[摘 要] 在这一轮由美国次贷危机引发的全球金融危机中,美国国际集团公司(A I G)成为最严重的受害者之一。

本文分析了A I G在此次危机中陷入财务困境的直接诱因及5个深层原因,提出了需要重新审视我国保险业国际化、多元化发展思路的观点,以及对我国保险业的3点启示。

[关键词] 次贷危机;金融危机;美国国际集团(A I G);信用违约掉期合约(CDS)[中图分类号]F840.32 [文献标识码]A [文章编号]1004-3306(2009)02-0065-07 美国国际集团(American I nternati onal Gr oup,I nc,下简称A I G)是美国最大的保险集团之一,根据2008福布斯全球2000大企业排行榜,A I G列全球第18位。

2008年9月16日,美联储向由于次贷危机陷入财务困境的A I G提供了850亿美元贷款,作为代价,美联储将持有A I G79.9%的股权,而A I G需要出售资产以偿还这笔巨额债务。

10月8日,美联储宣布,再次向A I G提供高达378亿美元的贷款,用以帮助A I G补充资金流动性,此时的A I G实质上已经被收归国有。

探究A I G在次贷危机中失足的背后原因,罪魁祸首应该是A I G旗下的金融产品部门(A I G Financial Pr oduct,下简称A I GFP)发行的大量信用违约掉期合约(下简称CDS)。

但A I G事件背后还有很多深层次原因,其中自身风险控制不力和外部监管缺失,是非常重要的两个方面。

同时,A I G的失足也让我们不得不反思保险业多元化战略的发展思路。

由于一味地追求业务的多元化和国际化,可能会导致很多风险不能得到很好识别和控制,这一点对尚处于开放初期的中国保险业来说,是一个非常值得深思的问题。

我国人身保险市场结构变化与预测分析

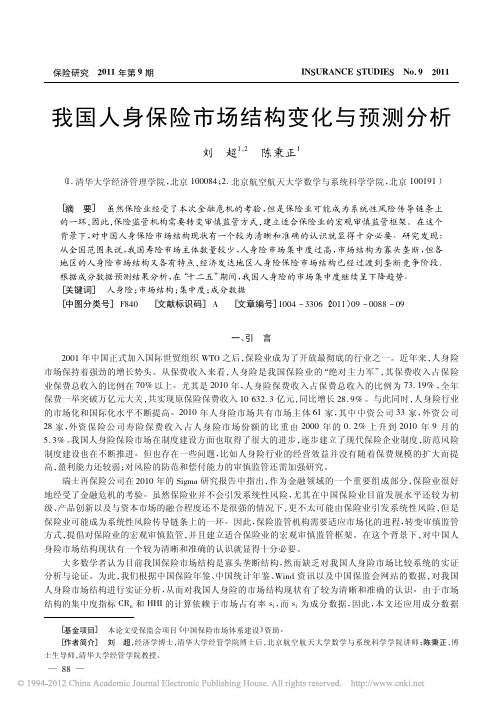

年份 CR4( % ) CR8( % )

HHI

2004 83. 15 98. 10 0. 275

2005 77. 03 95. 31 0. 244

2006 78. 14 93. 71 0. 254

2007 72. 56 88. 67 0. 207

由于 CRn 和 HHI 各有优势,本文将同时采用这两种方法来测量我国人身险保险市场的集中度,真实客 观地反映目前人身险保险市场结构的状况。

三、我国人身险保险市场结构的实证分析

( 一) 人身险市场竟争格局演变特点及趋势分析 我国人身险市场总体竞争格局是市场集中度高,垄断性较强,属于高寡占市场结构。从表 1 可以看出虽 然经过多年的发展,2010 年 CR4 的值仍然超过 64% ,也就是说中国人寿、平安人寿、新华人寿和太平洋人寿 四家人身险公司的市场份额之和大于 64% 。依据贝恩的市场结构分类标准,以 CR4 的值分类来看,2004 年 ~ 2006 年 CR4 超过 75% ,属于寡占Ⅰ型,而在 2007 年 ~ 2009 年 CR4 在 65% 和 75% 之间,属于寡占Ⅱ型, 2010 年的 CR4 值 64. 54% 略小于 65% ,属于寡占Ⅱ型到寡占Ⅲ型的转变过程中。以 CR8 的值分类来看, 2004 年 ~ 2010 年的 CR8 值均高于 85% ,都属于寡占Ⅱ型。

保险研究 2011 年第 9 期

INSURANCE STUDIES No. 9 2011

我国人身保险市场结构变化与预测分析

刘 超1,2 陈秉正1

( 1. 清华大学经济管理学院,北京 100084; 2. 北京航空航天大学数学与系统科学学院,北京 100191)

清华大学经管金融硕士生导师简介-庞家任

清华大学经管金融硕士生导师简介-庞家任庞家任金融系助理教授凯程教育是五道口金融学院和清华经管考研黄埔军校,在2014年,凯程学员考入五道口金融学院28人,清华经管11人,五道口状元武xy出自凯程, 在2013年,凯程学员考入五道口金融学院29人,清华经管5人,状元李少h出在凯程, 在凯程网站有很多凯程学员成功经验视频,大家随时可以去查看. 2016年五道口金融学院和清华经管考研保录班开始报名!办公室伟伦楼309个人简介研究成果研究项目庞家任博士是清华大学经济管理学院金融系助理教授。

2000年于北京大学获得经济学学士学位(国际金融专业),2004年于美国范德比尔特大学(VanderbiltUniversity)获得经济学硕士学位,2007年于美国圣路易斯的华盛顿大学(WashingtonUniversityinSt.Louis)获得经济学博士学位。

讲授课程包括金融机构等。

庞家任博士的研究兴趣集中在公司治理、金融市场与机构以及宏观金融等领域。

在加入清华大学之前,庞家任博士是美国纽约州立大学布法罗分校(SUNY-Buffalo,2007-2008)和杜兰大学(TulaneUniversity,2008-2011)的客座助理教授。

已发表的论文有:“FinancialMarkets,FinancialDependence,andtheAllocationofCapital”(withHaibinWu,JournalofBankingandFinance,2009) “AreFinancialDevelopmentandCorruptionControlSubstitutesinPromotingGrowth?”(withChristianAhlin,JournalofDevelopmentEcono中国企业研究中心根据清华大学建设世界一流大学的战略部署,2000年7月成立清华大学中国企业研究中心(以下简称为研究中心)。

清华大学研究生金融专业课程设置

[考研外校] 清华大学金融专业课程设置(研究生)教师:裴宇红课程1:国际金融简介:在金融一体化及新信息技术条件下,建立分析现代金融宏观框架,充分了解外汇市场、货币市场、资本市场和金融衍生证券之间的关联性,掌握国际金融原理及我国在国际金融领域的具体实践。

着重培养学生独立思考、正确处理国际金融业务的能力。

内容:虚拟经济对金融的深远影响;外汇、国际结算、外汇交易等知识;货币市场、外汇期货、外汇期权、金融互换等基本衍生金融工具定价关系以及在外汇风险管理方面的运用;国际收支及不平衡调节;经济变量之间平价关系与汇率预测;国际金融市场、国际资本流动、国际货币体系及国际金融组织等。

教材:国际金融原理,张陶伟,清华大学出版社参考书:1.期权、期货及其他衍生产品,华夏出版社,2.Sercu, P., and R. Uppal, International Financial Markets and the Firm3:《国际金融市场》人大出版社教师:张丽宏课程2:应用随机过程简介:主要内容包括:概率论基础;Possion 过程;Markov过程;平稳过程;Brown运动;停时与鞅论;随机积分;随机微分方程等教师:陈涛涛课程3:国际经济学简介:《国际经济学》课程借鉴MIT斯隆商学院和哈佛商学院开设类似课程的方法,全程采用十几个真实的国家案例,试图通过全新的案例教学方式,为学生们提供一个体会国际经济基本原理在真实世界中的作用方式与机制的机会。

课程内容分为“宏观经济分析”“国际贸易”“发展中国家发展战略”“发达国家的经济问题”以及“国际经济一体化”五个部分。

所选案例既包括美国、德国、法国等发达国家,也包括中国、韩国和墨西哥等发展中国家。

课程旨在帮助参加学习的学生提高对国际经济形势及其变化的感悟能力和培养一定程度的分析能力。

1.本课程采用10余个哈佛案例展开教学工作2.理论知识可以参看:Paul Krugman and Maurice Obstfeld's International Economics, Theory and Policy, Addison-Wesley, 6th Edition.教师:宋逢明课程4:金融工程案例分析教师:王桂琴课程5:管理沟通简介:This course is practice-oriented and the class language is English so that students' Englishwriting and speaking ability hopefully can be improved. It is designed to help students think strategically about communication goals and practice the skills to carry out the goals. It will help students improve their communication skills and acquire the expertise to prepare memoranda and other forms of written communication. Students will learn how to deliver presentations effectively and understand them.教师:赵冬青课程6:商业银行管理简介:商业银行是重要的金融中介机构,商业银行从事业务获取收益的过程就是接受风险和管理风险的过程,所以商业银行管理的核心问题是风险以及进行风险管理的方法和工具。

2013年清华大学五道口(原中国人民银行研究生院)金融学考研状元笔记-微观经济学

需求与需求函数 供给与供给函数 需求的价格弹性 需求弹性:需求的收入弹性 需求的交叉价格弹性 供给弹性

有关本专题的名词解释:弹性的相关概念,替代品与互补品、恩格尔曲线。恩格尔系数。恩格尔定律、供 求定理、支持价格与限制价格。 专题二 消费者行为理论 本专题知识框架

育明教育

【温馨提示】 现在很多小机构虚假宣传,育明教育咨询部建议考生一定要实地考察,并一定要查看其营 业执照,或者登录工商局网站查看企业信息。 目前,众多小机构经常会非常不负责任的给考生推荐北大、清华、北外等名校,希望广大 考生在选择院校和专业的时候,一定要慎重、最好是咨询有丰富经验的考研咨询师!

2013 年清华大学五道口(原中国人民银行研究生院)金融学考研状元笔记 微观经济学

《微观经济学》内部资料 考情分析:微观经济学部分在历年的试题中所占的比重不是很大,一般以一道名词解释的题目出现,另外 近几年的考试更多的出现在市场失灵跟博弈论部分,在大题方面只出现过有关公平效率的一个选做题。因 此在这里我们就只列出一个纲要性质的各个专题的框架。 专题一 需求、供给与均衡价格 本专题知识框架

相关概念:停止营业点、成本不变行业、成本递增行业、成本递减行业、消费者统治与生产者统治、价格 歧视、占有均衡、纳什均衡、囚徒困境 专题五 要素价格与收入分配理论 知识框架

产品市场完全竞争-要素市场完全竞争 要素价格的决定 产品市场不完全竞争-要素市场完全竞争 产品市场完全竞争-要素市场不完全竞争 产品市场不完全竞争-要素市场不完全竞争 劳动供求与均衡工资的确定、工资差异的原因 资本供求与利息率的确定 地租、级差地租、租金、准租金、经济租金 欧拉定理(了解)

相关的概念:福利经济学第一定理、福利经济学第二定理、公平与效率的关系和替换 1、完全竞争与经济效率—福利经济学第一定理 任何竞争性市场都是有效的。也就是说完全竞争市场的一般均衡是帕累托最优的。 就完全竞争经济的消费者而言,任意一个消费者效用最大化的条件是,任意两种商品的边际替代率等于这 两种商品的价格比率,同样的,其他消费者在完全竞争条件下的效用最大化条件也是如此。于是交换的帕 累托最优条件满足。 而就完全竞争的生产者来看,任意一个生产者利润最大化的条件是,任意两种要素的边际技术替代率等于 这两种要素的价格比率,同样的,其他生产者在完全竞争条件下的利润最大化条件也是如此。于是生产的 帕累托最优条件满足。 在完全竞争条件下,边际转换率等于两种产品的边际成本的比率,由于完全竞争中生产者利润最大化的条 件是产品的价格等于边际成本,而消费效用最大化的条件是边际替代率等于产品价格的比率,所以边际转 换率与边际替代率相等,于是生产和交换的帕累托最优条件满足。 总体评价:该定理以严格的证明褒扬了完全竞争市场在效率上的优越性,揭示了市场经济在信息方面的优 越性;但是其前提假设是市场必须完全竞争,而这与现实是严重不符的。所以在承认市场机制的种种优越 性的同时,必须看到政府调控的必要性。 2、效率和均衡—福利经济学第二定理 如果个人偏好是凸型的,则每一个帕累托有效配置对于商品的某个初始禀赋来说,是一个竞争性均衡。也

住房反向抵押养老保险需求分析_陈秉正

保险研究2015年第5期INSURANCE STUDIES No.52015住房反向抵押养老保险需求分析陈秉正1高名1刘晓菲2(1.清华大学经济管理学院,北京100084;2.中债信用增进投资股份有限公司,北京100140)[摘要]本文通过北京地区800个家庭的一项问卷调查,对我国住房反向抵押养老保险需求进行了实证研究。

研究发现超过三分之一的被访者有明确的增加收入需要,但是其中只有不到10%的老年人愿意接受住房反向抵押贷款产品。

用多元选择排序probit模型对数据进行分析发现:居住方式、房屋价值、房龄、健康程度、子女数、是否购买健康保险对接受住房反向抵押的意愿影响比较显著。

最后提出了如何发展住房反向抵押产品和改善相关产品设计的建议。

[关键词]住房反向抵押;养老保险;需求分析;选择排序Probit模型[中图分类号]F840.67[文献标识码]A[文章编号]1004-3306(2015)05-0121-08DOI:10.13497/j.cnki.is.2015.05.014一、引言随着中国人口老龄化程度的日益加剧,老年人的养老问题引起了越来越多的关注。

一般来说,老年人在退休后,其经济收入较退休前会出现较大差距,但他们拥有的不动产的价值往往会超过流动资产的价值,从而成为“房屋的富人,现金的穷人”。

如果能通过住房反向抵押贷款,将不动产转化为现金流,到期末再用住房偿还贷款,这样就会大大提高老年人的生活水平,减轻子女的经济负担。

因此,住房反向抵押贷款是一个非常有吸引力的改善老年人经济状况的养老方案。

一些国家的实践也证明,住房反向抵押确实能对社会基本养老保险进行有效的补充,对改善老年人的贫困状况具有一定的帮助。

中国保监会已于2014年6月23日发布了《关于开展老年人住房反向抵押养老保险试点的指导意见》,确定了北京、上海、广州、武汉四个试点城市。

这意味着住房反向抵押贷款产品在中国已经进入了具体的市场运营阶段。

但是中国老百姓自古以来就有“养儿防老”的观念,老人去世后通常是由子女继承其房产。

陈秉正:保险业将成我国支柱型行业

I 中国保险与风 险管理研究 中心执行主任。

●

■

保 在 我 会 特 发 新 历 未 国 经 社 展 险段 必 以 有 能 史 中国济的的 业 来 将 其 会— 阶 , 民 和功 —

经 济 补 偿 、 金 融 通 、 会 风 险 管 理 , 挥 出更 大 资 社 发

第 四 , 险 业 自身 的改 革 、 保 发展 和创 新 , 将 也

可 以发挥 重 要 的补 充作 用 。

步人 一 个 新 的历 史 阶段 。如 果说 改 革 开 放后 恢 复 新 生 的 中 国保 险 业 经过 近 3 0年 的艰 苦奋 斗 . 无 从 到有 , 弱 到强 , 现 了一个 以建 成 初 步 完整 的保 从 实 险市 场 体 系 的历 史性 跨 越 的话 ,那 么 我 们完 全 可

以期 待 , 未 来 的 3 在 0年 里 , 国保 险 业 将 会 实 现 中

新 的更 大跨 越 。

的、 其他 行业 无 法 替代 的重 要作 用 。 首先 , 险 业在 未 来 1 到 1 保 0年 5年 内 , 将 以 仍

较 快 的速 度 发 展 。保 费 收入 的实 际年 均 增 长 速 度 会 保持 在 1%左 右 甚 至更 高 ,将 相 当 于 同期 G P 5 D 增 长速 度 的 1 _ 2 。根据 我 们 的测 算 , 5到 倍 中国保 险业 的保 费收 入 占 国内生 产 总值 比重 .将 在 2 2 01

年 达到 7 % , 就 是 目前 世界 的平 均 水平 。 . 也 5 第 二 ,保 险业 在整 个 金 融业 中 的地 位 将 会大 幅 度提 升 。随着 保 险保 费 收入 的快 速 增长 , 险资 保 产 的积 累 也会 快 速 增加 ,保 险 资金 将 成 为 资 本市

清华大学金融硕士培养方案

非专业选修课(不少于2学分)

麦肯锡课程:全球领导力 中国的制度环境与商法 中国经济前沿问题解读 其它校内课程;具体课程由学术主任认定

必修环节(6学分)

1. 文献综述与选题报告(1学分)

“高级金融问题研究”为开题报告和中期答辩 ,不用上网选课,但必须上

2. 学术活动(10次学术活动,1学分) 3. 专业实践(4学分)

“职业发展系列课程”为必修环节,不用上网 选课,但必须上

补修课的免修条件

经济学原理

已修1)经济学原理,或2)微观经济学+宏观 经济学且都在80分以上

会计学原理

已修1)会计学原理,或2)财务会计且都在80 分以上

补修课计非学位课要求学分。

毕业论文时刻表

第一学期末:选定论文导师 第二学期:开题答辩 第四学期初:中期答辩 开题中期都通过后,才能申请答辩,可选

课的学分要求前提下,多修的专业基础课 学分可认作专业课学分)

基础理论课免修条件

金融学理论(沈涛负责审核)

本科已修投资学+公司财务且分数在80分以上

金融数据分析方法与应用(刘淳负责审核)

本科已修计量经济学+时间序列分析且分数都在80分以 上

学过大纲里80%以上的内容,并且学习相关领域 的时候使用类似的教材

清华大学经济管理学院2016 金融硕士培养计划

学制

学习年限:2-3年 推荐2年毕业

本科具有经济金融背景 已经有较多实习

推荐3年毕业

第1年:课程学习 第2年:国外交换或实习 第3年:实习和找工作

课程设置及学分要求

学位课程与环节

1. 公共必修学分课程 2. 学科专业要求学分课程 3. 必修环节

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4.周海珍、陈秉正,强制保险能否提高保险市场效率的分析,《保险研究》,2009年第4期

5.王茂琪、陈秉正,AIG陷入财务困境的原因及启示,《保险研究》,2009年第2期

清华金融硕士生导师陈秉正简介

陈秉正

金融系教授

办公室伟伦楼386G

个人简介

研究成果

研究项目

陈秉正

清华大学经济管理学院金融系教授,清华大学经济管理学院中国保险与风险管理研究中心主任。1982年获中国科学技术大学数学系学士学位,1985年获中国人民大学经济学硕士学位,1995年获得清华大学系统工程博士学位。

23.BingzhengChen,LinZhao,WeiZhu,2011.TheDesignofOptimalPolicieswithLayers:ImplicationsforCatastropheReinsurance.AvailableatSSRN:/abstract=1712182.ResubmittedtoInsurance:MathematicsandEconomics.

16.郑婉仪、陈秉正,企业年金对我国退休职工养老保险收入替代率影响的实证分析,《管理世界》,2003年第11期

17.陈秉正、周海珍,从保险市场与资本市场的融合看保险资金运用与保险证券化,《新形势下的保险资金运用:开放与投资安全》,中国人民大学出版社,2003年,第163-174页

18.方东平、陈洁、陈秉正,建筑业意外伤害保险需求研究,《保险研究》,2003年第1期

24.BingzhengChen,HaizhenZhou,“WhetherCompulsoryInsuranceCanImproveMarketEfficiency”,WorldRiskandInsuranceEconomicsCongress,25~29July2010,Singapore

25.BingzhengChen,LihongZhang,LinZhao,“Longevityriskpricing:risk-neutralmeasure,WangtransformandSharperatio”,WorldRiskandInsuranceEconomicsCongress,25~29July2010,Singapore

9.陈秉正、周琳琳,整体化风险管理效果的模拟分析,《保险研究》,2007年第5期

10.高尔基、陈秉正、王君,浅议城市化进程带来的社会养老保险缺口管理,《云南农业大学学报》,第21卷第3A期,2006年6月

11.王东杰、常蓁、陈秉正,中国企业年金缴费率的模拟分析,《管理科学学报》,第9卷第3期,2006年6月

28.BingzhengChen,MichaelR.Powers,JosephQiu,DevelopmentoftheChineselifeinsuranceindustry:anefficiencyAnalysis,TheJournalofFinancialTransformation,Vol.22,PP123-130

12.陈秉正、李征、曾立,归纳式学习方法在保险数据分析中的运用,《保险研究》,2006年第3期

13.陈秉正、高尔基,走向风险管理的前沿,《保险研究》,2005年第12期

14.陈秉正、周海珍,从“囚徒困境”看保险诚信建设,《保险研究》,2005年第6期

15.陈秉正、郑婉仪,中国企业年金的发展预测分析,《数量经济与技术经济》,2004年第1期

中国保险学会常务理事

中国风险管理标准专家委员会委员

中国金融学会理事

浙江财经学院金融学院兼职教授

PECC(太平洋经济合作理事会)金融市场发展中国委员会专家委员会委员

中国金融工程研究会理事

中国水电工程风险管理研究会常务理事。

主要发表学术论文:

1.王洪、陈秉正、刘超,我国保险资金投资不动产的现状与问题,《中国金融》,2010,3

19.陈秉正,论风险管理概念演变的影响,《保险研究》,2002年第6期

20.陈秉正,国际保险业九大趋势,《中国保险》,2002年第2期

21.陈秉正、韩春鹏,归纳式学习中连续型数据的区间划分问题,《系统工程理论与实践》,2001年第4期

22.BingzhengChen,LinZhao,WeiZhu,2011.RelativeStochasticDominanceandComparativeStaticsofReference-DependentPreference.SSRNWorkingPaper.Availableat/abstract=1712168

26.Chen,B.,Zhang,L.andZhao,L(2010),“OntheRobustnessofLongevityRiskPricing”,Insurance:MathematicsandEconomics47,358-373.

27.BingzhengChen,MichaelR.Powers,JosephQiu,Life-insuranceEfficiencyinChina:AComparisonofForeignandDomesticFirms,China&WorldEconomy,2009,Vol.17,pp43-63

主要讲授课程:保险理论与实务,财产与责任保险,人身与健康保险,社会保险,公司综合风险管理,数据、模型与决策,等。

主要研究领域:风险管理与保险,企业风险管理,企业年金,保险证券化。

主要校外兼职:

《TheJournalofRiskFinance》编委(Editor)

《Insurance:MathematicsandEconomics》编委(AssociateEditor)

6.陈秉正,关于商业保险参与巨灾保险的探讨,《巨灾风险管理与保险国际研讨会文集》,pp168-181,2008年9月25日,中国,成都

7.祝伟、陈秉正,个人年金产品蕴含的长寿风险分析,《保险研究》,2008年第3期

8.陈秉正、祝伟,生命表修订对寿险产品定价的影响分析,《民生保障与和谐社会(北大CCISSR论坛论文集.2007)》,北京大学出版社,2007年